リスクしかない?クレジットカード現金化の仕組み

まず始めにお伝えしたいこと、それはクレジットカード現金化は違法ではないがリスクしかないということです。

生活できないくらいお金に困っているから違法でないなら今すぐ利用したい!そう考える方もいらっしゃると思います。

ですが、クレカ現金化を利用すると、今後一切クレジットカードが使えなくなることも。一時的に現金を手に入れられても、その後の生活がさらに苦しくなる可能性があるんです。

クレカ現金化を検討されていた方は、ぜひ仕組みをご確認いただき、そのうえで他の金策をご利用いただくことをおすすめします。

クレジットカード現金化の仕組み

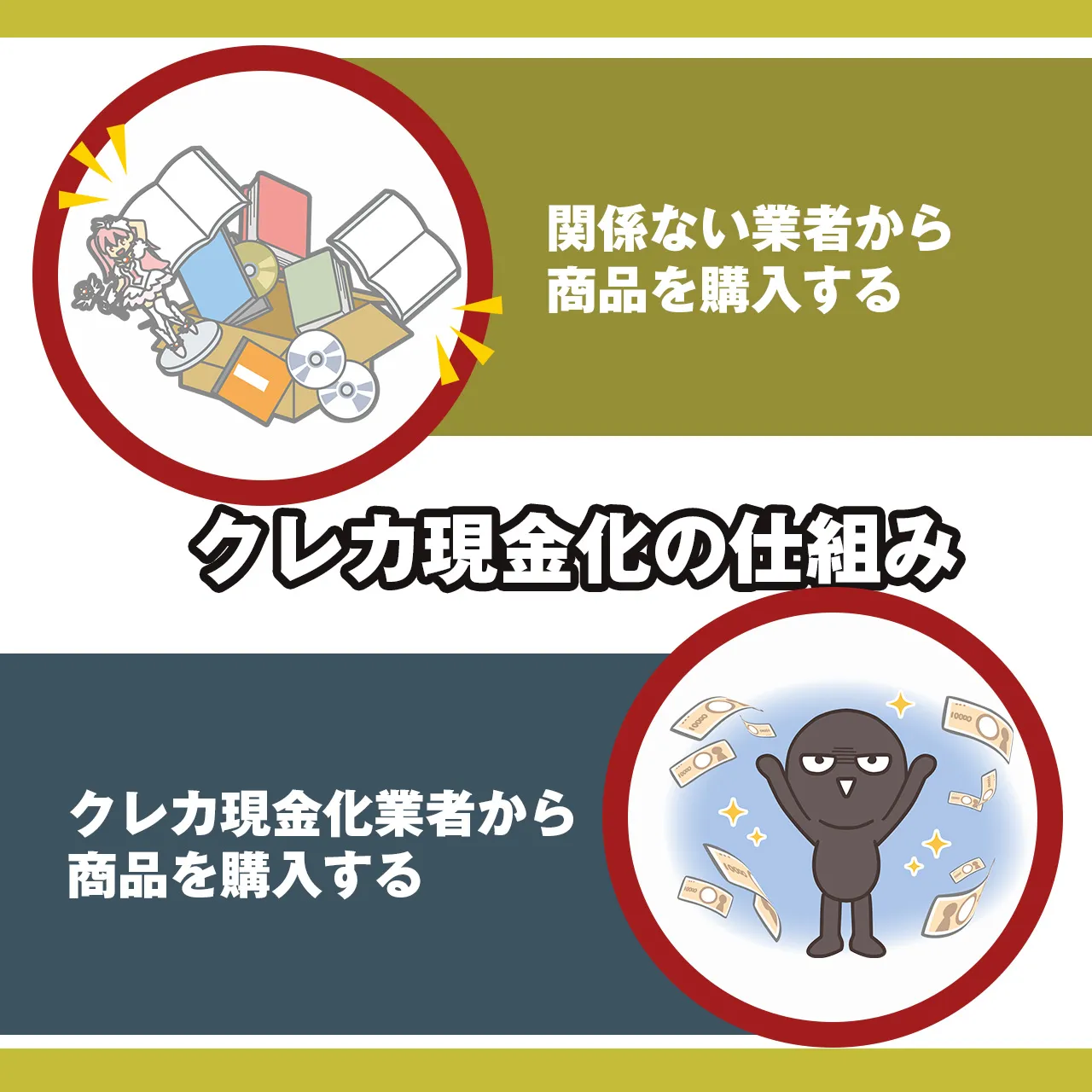

クレカ現金化の仕組みは大きく2種類。買取式とキャッシュバック式というのがあります。

買取式:

買取式は以下の流れで手続きされます。

- 利用者がクレカ現金化業者に申し込む

- 現金化業者指定商品を購入する

- 商品は現金化業者に届くよう設定

- 現金化業者からお金が振り込まれる

- クレジットカード利用料をカード会社に支払う

大まかにはこんな感じです。指定された商品を購入するだけなので手続きは簡単ですが、これには手数料がかかります。

手数料は一般的に10~30%と言われているので、10万円の利用なら1万円~3万円程度引かれた額が現金として手に入るというわけです。

まあ、クレカ現金化業者も企業としてサービスを提供しているので当たり前のことですね。現金化業者には従業員もいれば、会社の光熱費だってかかっているんです。

キャッシュバック式:

キャッシュバック式はクレカ現金化業者が販売している商品を買い、キャッシュバックとして別途現金を受け取る仕組みです。

しかし、業者が売っている商品に価値があることはほとんどなく、いわばゴミにお金を払うようなもの。

手数料の代わりにゴミ商品を買うことになるので、結果損をするのは買取式と同じです。

クレジット現金化と併せて検討されることが多い「先払い・前払い買取業者」についてはこちら

クレジットカード現金化のリスク!目先の金を追うと後で後悔することに

今すぐ現金化が必要!とクレジットカード現金化を検討される方がいらっしゃいますが、利用後は今まで以上に生活を苦しめる悪影響を与えることはご存知ですか?

違法ではないものの、クレカ現金化のリスクってかなり大きいんです。

利用したことでさらにご自身を苦しめないよう、ぜひ申し込み前に危険性をご確認ください。

クレカが使えなくなる

クレカ現金化の1番わかりやすいリスクは今後クレジットカードが使えなくなることです。

「クレジットカードのショッピング枠の現金化」とは?

ショッピング枠を本来の目的である商品やサービスの購入に利用するのではなく、換金を目的としてカードを利用することです。JCBは、このような行為を認めておりません。

引用元:JCB

二宮和也さんがテレビCMに出演しているJCBも、クレカ現金化を認めていないと公表しています。

先ほどクレカ現金化の仕組みについてお話ししましたが、始めから売るつもりのものをクレカ支払いで購入するのはNG。カード会社はこのような使用法を良しとしていません。

ちなみに、知らずに利用してもダメなものはダメ。後で後悔しないようご注意ください。

闇金に譲渡すると利用停止になりうる「クレジットカード」についてはこちら

クレカを強制退会させられる可能性がある

クレカ現金化はカード会社も認めていないため、現金化したことがわかると強制退会させられる場合があります。

普段あまりクレジットカードを利用していない人は困らないと思うかもしれませんが、急に高額出費が必要になった時はどうでしょう?

冷蔵庫や洗濯機が急に壊れた時。こういった場合はクレジットカードが大変役立ちますよね。

でも、クレカ現金化を利用したこでカードを強制退会させられていたら、家電が買えず自炊ができない、コインランドリーに通わないといけない、こういった事態になるはずです。

毎日コンビニ食や外食にすれば自炊よりお金がかかりますし、コインランドリーの費用だってばかになりません。

日常に不要と感じている方も、クレジットカードを強制退会させられると困ることもあるのでご注意ください。

現金化のための使用料が一括払いになる

クレジットカードにはリボ払いや分割払いなど、小分けに支払う方法がありますよね。しかし、クレカ現金化はカード会社が認めていない使い方なので、現金化で使った使用料は一括払いで請求されるんです。

これはクレカ現金化がバレた場合のリスクですが、カード会社も規約違反には目を光らせています。違反行為を繰り返されたら他の利用者に迷惑がかかる可能性もあり、カード会社としては秩序を守るためにもしっかりルールを守ってもらうのは重要な仕事なんです。

かなこです

クレカ現金化はお金に困っている時に利用されるサービスのはずですが、現金化に使ったカード使用料を一括で請求されては現金化の意味がなくなってしまいますよね。すでに現金化を利用して困っている方は弁護士や司法書士に相談するのもおすすめです。

新規でクレカを作れなくなる

クレカ現金化がバレると、まず現金化に使用したクレジットカードを強制退会させられる可能性があります。

ここでよくあるのが、新しいカードを作ればいいという考えです。しかし、一度でも現金化がバレると新しいクレジットカードが作れなくなることも。ルールを破った人は新規カード契約ができなくなるってことなんです。

持っているクレジットもダメ、新しいカードも作れないとなるとなにかと不便なはずなので、知らずに現金化を利用して後悔されないようご注意ください。

自己破産できなくなる

将来的に自己破産をお考えの方もいらっしゃると思います。ですが、クレカ現金化を利用していると今後自己破産ができなくなることも。

自己破産は借金の残りを返済しなくて済むよう免責する手続きのことです。そんな自己破産にはルールがあり、一定の条件を満たしていない場合は希望しても手続きできません。

(免責許可の決定の要件等)

第二百五十二条

裁判所は、破産者について、次の各号に掲げる事由のいずれにも該当しない場合には、免責許可の決定をする。

二 破産手続の開始を遅延させる目的で、著しく不利益な条件で債務を負担し、又は信用取引により商品を買い入れてこれを著しく不利益な条件で処分したこと。

引用元:破産法(平成十六年法律第七十五号)

クレカ現金化は買取式・キャッシュバック式どちらを利用しても始めから売るつもり、現金を受け取るつもりでカードを利用しているため、破産法に反します。

なので金額の大小に関係なく、クレカ現金化を利用した時点で自己破産できなくなってしまうんですね。

自己破産を含む「債務整理」についてはこちら

金城です

今すぐに自己破産を検討していなくても、今後自己破産手続きが必要なほど生活が困窮する可能性があります。将来を考えてもクレカ現金化はおすすめできません。

逮捕ニュース|闇金が潜むクレジットカード現金化の実態

クレカ現金化は逮捕者も出ていることをご存知ですか?最近始まったサービスと思っている方もいらっしゃるかもしれませんがバブルの頃(1990年代)にはクレカ現金化があったとされています。

ザっと30年以上の歴史があるクレカ現金化なので、その手口も洗礼されているとも言えますね。

そして、そんなクレカ現金化は闇金同等の金利で貸付けを行ない、実際に逮捕者も出ているんです。

過去の報道をご確認いただき、過去どんな被害に遭った人がいるかご想像ください。サービスを利用すればあなたも次の被害者になるかもしれません。

クレカ現金化同様に報道されている「闇金業者の逮捕」についてはこちら

2025年|クレジットカード現金化逮捕ニュース

「クレジットカード現金化」と呼ばれる手法でヤミ金を営んだとして男13人が逮捕された事件で、警視庁生活経済課は30日、出資法違反(超高金利など)の疑いで、決済代行会社役員、福井達容疑者(45)ら4人を再逮捕した。捜査関係者への取材で分かった。

引用元:産経新聞(2025年4月30日)

これは2025年4月の逮捕ニュースです。結構いろいろな媒体が扱っている事件なので、クレカ現金化と調べた時に見たことがある人も多いかもしれません。

キャッシングバック式の現金化業者だったようですが、この事件で販売されていたストーン(石)は原価10~70円程度のものだったのだとか。

原価が安い石を10万円ほどで売り、利益を得ていたようです。

この他にも同容疑者は違法で貸金業も営んでいたようで、法外な利息で貸付けていたとされています。

かなこです

貸付金利は法律の50倍を超えるものもあったそうで、どう考えても返済不可能な貸付け条件で利用者からお金を巻き上げていたようです。手軽に申し込めるクレカ現金化を利用するとニュースで取り上げられるほどの大きな事件に巻き込まれることもあるということですね。

2022年|クレジットカード現金化逮捕ニュース

総額23億円「貸し付け」か カード買い物枠「現金化」業者を摘発

クレジットカードの買い物利用枠を使って実質的に違法な高利貸をしたとして、警視庁は、「安心くん」など五つのサイトで客を勧誘していた運営会社「トラストオブファイブ」=東京都世田谷区=の社長、藤田幸夫容疑者(41)=世田谷区=ら計7人を出資法違反(超高金利)容疑で逮捕し、27日発表した。法人としての同社も同容疑で書類送検した。

引用元:朝日新聞(2022年6月27日)

先ほどと同じようにキャッシュバック式のクレカ現金化逮捕ニュースですね。

この事件の被害額は約9億5,000万円だったとのことで、多くの人が被害に遭われたことがうかがえます。

また、被害者が負った金利は法律で決められた上限の80倍にも及んだケースもあったそうです。法律で定められた金利は最も高くても20%ですが、80倍ということは1600%ということ。

本来1万円の借入にかかる利息が2,000円のところ16万円になるってことなんです。私も今計算しながら二度電卓をたたきましたが、間違えたかと思うほど金利が高いですね。

これでは現金が必要だからとクレカ現金化を利用してもなんの意味もありませんね。

2012年|クレジットカード現金化逮捕ニュース

手数料名目、23億円得る カード現金化、法定利息の70倍

クレジットカードのショッピング枠を悪用した「カード現金化」による出資法違反事件で、警視庁生活経済課に逮捕された元現金化業者の福場秀樹容疑者(33)らが約4500人の顧客から手数料名目で総額約23億円の金利を得ていたことが19日、捜査関係者への取材で分かった。

引用元:日本経済新聞(2012年7月19日)

2012年にもクレカ現金化業者が逮捕されています。10年以上前から同じように逮捕されている人がいたんですね。

この事件でも金利上限の70倍もの金利がかかっていたようなので、クレカ現金化が賢い金策とは言えません。

これほど前の事件でも2025年の事件と同じくらい高い金利がかけられていたんですね。

金策!クレジットカード現金化以外で資金調達する方法

なにも好き好んでクレカ現金化の利用を検討している方はいないはずです。基本的には、他に策がないため、クレカ現金化にたどり着いた方がほとんど。

利用せずに済むなら違う方法でなんとかしたいですよね。そこで、クレカ現金化を利用したいと思うほど臨時収入を欲している方におすすめの金策をご紹介します。

グレーな資金調達やリスクのある手段を選ばず、ぜひ安全な策で緊急事態に備えてください。

ブラックOK!街金からお金を借りる

クレカ現金化を利用する人によくあるパターンで消費者金融に借りられないというのがあります。消費者金融とは、アコムやアイフル、レイクやプロミスなどテレビCMもやっているような企業のことです。

たしかに大手消費者金融は審査が厳しく、すでに利用している人でも追加融資はされないこともあるかもしれません。

そんな方にお試しいただきたいのが街金の利用。街金というと怖いイメージを持っている方もいらっしゃるんですが、実は合法でブラックリストの人でも利用できることもあるんです。

| 業者名 |

金利 |

借入限度額 |

申込できる地域 |

登録番号 |

| セントラル |

年4.8〜18.0% |

300万円 |

全国 |

四国財務局長(9)第00083号 |

| ダイレクトワン |

年4.9〜18.0% |

300万円 |

全国 |

東海財務局長(14)第00027号 |

| フタバ |

年14.959~19.945% |

50万円 |

全国 |

東京都知事(4)第31502号 |

| フクホー |

年7.3〜20.0% |

200万円 |

全国 |

大阪府知事(6)第12736号 |

| いつも |

年4.8%~18.0% |

500万円 |

全国 |

大阪府知事(6)第12736号 |

| ベルーナノーティス |

年4.8%~18.0% |

300万円 |

全国 |

埼玉県知事(4)第03865号 |

| AZ |

年7.0〜18.0% |

200万円 |

全国 |

埼玉県知事(4)第03865号 |

| エイワ |

年17.9507〜19.9436% |

50万円 |

全国 |

関東財務局長(14)第00154号 |

| アロー |

年15.00%~19.94% |

200万円 |

全国 |

愛知県知事(5)第04195号 |

これは合法の街金でありながら比較的審査がゆるい企業です。どうでしょう?ここで挙げた街金に申し込みされたことはありましたか?

もしまだでしたら、まず一度お試しいただければと思います。わざわざグレーなクレカ現金化やゴリゴリ違法な闇金などを利用しなくても即金が手に入るかもしれません。

しかし、合法と言っても借金は借金です。借り過ぎれば返済が難しくなりますし、周囲にバレないよう気配りするなどデメリットもあるので無暗に利用するのは控えてくださいね。

消費者金融とサラ金、街金や闇金の「違い」についてはこちら

副業で臨時収入を増やす

めちゃくちゃ単純な案ですが、メインのお仕事で収入アップが見込めない時は副業するのもひとつ。収入を増やせば借金をする必要もなくなるかもしれません。

ただし、副業には注意が必要です。

企業によっては副業を認めていないこともあり、無許可で副業していたとバレると最悪の場合懲戒免職処分がなされることも。その場合、副業をしたことで職を失うことになります。

副業どころか今働いている会社をクビになってしまわないよう、必ず雇用されている会社の規定をご確認のうえ始めてください。

また、初めて副業をする方にお勧めのサイトは以下です。

この中で最も知名度が高いのはタイミーでしょうか。CMでもよく見るので、名前を知っている方も多いと思います。

シェアフルもタイミーと同じようにテレビCMを流している求人サイトで、これらの共通点は日払いの求人が掲載されていること。

そんな日払い求人がまとめて紹介されているのが「ヒバライ.com」です。

ヒバライ.comは各サイトの日払い求人をまとめて掲載しているので、それぞれのサイトから仕事を探す手間を省くことができます。

引っ越しの手伝いからキッチンカーでの販売、健康診断センターの受付など幅広い仕事が載っているので、ぜひ一度覗いてみてください。

きっとあなたにぴったりの求人に出会えるはずです!

金城です

他に気を付けていただきたいのは副業詐欺です。XやInstagram、スレッズの副業紹介はほぼ詐欺案件なので、犯罪に巻き込まれない様ご注意ください。

行政の支援制度を利用する

行政の支援制度を利用するのもいいですね。グレーなクレカ現金化や違法業者から借金をするよりよほど現実的で安全だと思います。

行政が行っている中で最も有名な支援制度と言えば生活保護ですね。ネットでもナマポと称されることもあり、一定の方が利用している印象です。

その他、仕事を探しながら支援を受けるなら教育訓練給付制度や引っ越しのための転居助成金があります。

クレカ現金化を検討された理由にもよりますが、たとえば預貯金で暮らしていて、貯金が底をついたことでお金が必要になったなら教育訓練給付制度がおすすめです。

教育訓練給付制度なら、仕事を探し、さらに職に必要な資格の勉強をすることで報酬を受け取れる仕組みになっているので今後の生活にも役立つんです。

または引っ越し費用で困った場合は転居助成金をご利用ください。その他、家賃を支援してくれる制度もありますよ。

生活保護受給者の借金問題についてはこちら

かなこです

行政の支援制度は手続きが面倒と感じる方もいますが、犯罪に巻き込まれて警察に事情聴取されるよりよほど簡単なはずです。一時的な現金欲しさに怪しい業者、怪しい仕事をするなら行政を頼ってください。

どうする?闇金にクレジットカード現金化を勧められたら

中には闇金利用中で、返済のためにクレカ現金化を思いついたなんて方もいらっしゃると思います。あとは、闇金業者からお金を用意する手段として紹介されるケースですね。

しかし、ここで闇金のためにクレカ現金化を利用すれば今後クレカを使えなくなりますし、新規カードも作れないように。

でも、闇金に返済が遅れるのも怖いと思います。そんな方のために、クレカ現金化を利用せずに闇金問題も解決する方法をご紹介します!

クレカ現金化を断り闇金と絶縁する

まずはクレカ現金化の提案を断ってください。なにも言いなりになる必要はありませんからね。

というのも、闇金は違法業者。法律上、元金すら返済の必要がないんです。

ヤミ金からの貸付けは無効ですので、元金についても返済する必要はありません。

引用元:法テラス

ちょっと衝撃ですよね。必死に返済していた方も無駄な時間を過ごしていたってことになるんです。

闇金への返済はいらないので、返済のためにお金を用意する方法を考えるのではなく、闇金と絶縁できるよう動き出しましょう。

闇金の借金は完済しない

先ほど闇金に返済の必要がないとお話ししましたが、どうやって絶縁すればいいかわからない方もいらっしゃると思います。

「返済の必要がない⇒完済しない⇒取り立てを無視する」という話しではなく、闇金問題が得意な弁護士や司法書士に相談されるのがいいですよ。

相談費用が高いと思われることもあるんですが、実は初回相談無料で闇金トラブルに対応している事務所も多く、手元にお金がなくても相談できるんです。

また、正式に依頼した後の着手金(解決金)も分割・後払いに対応している事務所も多く、結果として闇金に返済を続けるより何倍も安く済みます。

最短即日取り立てはストップしますし、我慢するだけ無駄と言っても過言ではありません。

金城です

闇金に困っている方は我慢せずにぜひ弁護士や司法書士にご相談ください。返済より安く済みますし、明日には取り立てがなくなるかもしれませんよ。

ひとりで闇金業者に立ち向かおうとしない

闇金は返済不要と知ると、連絡を無視したり逆に闇金業者を脅すような行動をとる人がいますが、これが最も危険です。

たしかに返済はいらないし、なんなら元金だって返さなくていいんですが、こんなことは闇金もわかっているんです。

違法と知って金貸しを行なうヤバイ集団ということをぜひ覚えておいてください。

理由はどうあれ、悪事とわかっていながら高額な利息を請求し、取り立てを行なう闇金は逮捕されるリスクよりも闇金という仕事を選んでいるんですよ。

そんな連中を相手に舐めた真似をすればいよいよなにをされるかわかりません。

脅しではなく、闇金ウシジマくんに登場するような取り立てをされる可能性もあるので、自分で解決しようとせず弁護士や司法書士を頼ってください。

こちらの記事も読まれています

闇金ウシジマくんの取り立ては本当にある?現実にも起こる悲惨な実情とは

クレジットカード現金化を利用した方は相談と未来設計で立て直せる

クレカ現金化を利用したけど、金銭的な余裕がないどころか生活が苦しい方は、弁護士や司法書士に相談するのもおすすめです。

世間には小銭稼ぎと称した犯罪が転がっています。立て直せないほどどん底に落ちる前にぜひ専門家にご相談ください。

任意整理なら利用できる可能性がある

クレカ現金化を利用した方は自己破産できなくなるとお話ししましたが、債務整理全ての利用ができなくなるわけではありません。

借金が返済しやすくなるよう、減額+返済スケジュールを調整できる任意整理なら利用出来る可能性があります。

抱えている借金のために犯罪に巻き込まれそうなくらい危険な暮らしを送っているなら、任意整理もご検討ください。

また、任意整理の可否やすべきかどうかを弁護士・司法書士に聞くのもいいですね。ぜひ、話しやすいと感じた専門家に話してみてくださいね。

ひとり悩むよりもいいアイデアがもらえるはずです。

金城です

クレカ現金化の利用はカード会社の規約に反するため、もし強制退会となってもその結果をくつがえすことはできません。ですが、全体で見た時に弁護士・司法書士の介入で生活が楽になることもあることを覚えておきましょう。

生活費などお金の使い方を見直す

唐突ですが、収入と支出のバランスは合っていますか?

たとえば、固定給20万円、インセンティブなしの方が家賃10万円の家に住んでいたらきっと生活は破綻します。

あるいは、固定給20万円の方が毎月食費に10万円使っていたら?これも生活は成り立ちません。

今後クレカ現金化を利用することがなくても、こんな生活を続けていればいつか他の犯罪に巻き込まれるはずです。

ぜひ、ご自身の生活費を見直してみてください。

実は格安スマホに乗り換えるだけでも年間の支出が10万円ほど節約できることもあるので、自分がいくら使っているか見てみてくださいね。

闇金も潜むクレジットカード現金化の実態まとめ

クレカ現金化は闇金と同じくらい金利が高く、過去何人もの人が違法行為を行なったとして逮捕されていることがわかりましたね。

クレカ現金化を利用しなくても街金に借りれば済む場合もありますし、ぜひ他の金策を見つけてください。

また、もうクレカ現金化を利用してしまったという方は任意整理で生活を立て直せるかもしれません。

残念ながら自己破産はできない可能性が高いですが、それでも救済の手段は残されているんです。

グレーと言いながらクレジットカードを強制退会させられる可能性もあるクレカ現金化。まだ間に合う方は、他の方法でなんとか凌いでいきましょう!