SNSの個人融資や闇金は?生活保護でもバレずに借金できるのか

SNSの個人融資や闇金は、以下のようにうたっていることが多く、簡単に借り入れることができます。

とくに個人融資なら個人間の問題なので、生活保護でもバレずに借金できると考える人もいるでしょう。

しかし、この考えは最も危険かもしれません。深く考えずにSNSの個人融資や闇金を利用すれば、あなたはこの先苦労する可能性大ですよ。

返済に苦しむため闇金の利用はバレる

SNSの個人融資や闇金を利用するとき、多くの人はお金に余裕がない状況だと思います。しかし、この状況でお金を借りれば、返済のお金を工面するのに苦しむでしょう。

結果、返済が進まず取り立てや督促を受けることになり、その痕跡から借金しているとバレることがあるのです。

生活保護を支給している福祉事務所は、定期的に居住地を確認することがあります。そのとき、直接取り立てされているところや督促状などを見られれば、確実にバレてしまいます。

違法業者は審査なし

SNSの個人融資や闇金などの違法業者は、審査なしで利用できる場合がほとんどです。

「あれ、SNSの個人融資って違法業者なの?」と思った人、それが一番危ない認識です。個人融資のほとんどは貸金業法に違反する業者だと考えておいて問題ありません。

個人融資をうたっているアカウントの裏には、闇金が潜んでいることもあるのです。

金融庁も個人間融資には気をつけるよう指摘しています。

・個人を装ったヤミ金融業者により違法な高金利での貸付けが行われる

・ 個人情報が悪用されるなどして、犯罪被害やトラブルに巻き込まれる

などの危険性があります。

ヤミ金融業者による個人間融資は利用しないようにしましょう

引用元:金融庁「貸す側も、借りる側も#個人間融資に要注意!」

個人融資アカウントの裏側に闇金がいたら、あなたは厳しい取り立てや悪質な嫌がらせを受ける可能性が高いです。違法業者は審査がなく魅力的に感じますが、官公庁も注意喚起するほど危険なことを覚えておきましょう。

金城です

以前法律事務所で働いていたとき、SNSの個人融資なら大丈夫だと思って利用したらトラブルに巻き込まれたと相談にきた人がいました。個人融資は簡単に借りられますが、後々トラブルに発展することが多いため、注意が必要です。

簡単に借りた先には高額な利息が待っている

「違法とわかっていても個人融資や闇金を利用したい」

「お金はほしいけど、消費者金融のような細かい審査を受けるのは面倒…」

こんな人もいますよね。たしかに、以下のような言葉が並んでいれば利用したくなる気持ちもわかります。

- 審査なし

- 他社ブラックでもOK

- 即日融資

- 在籍確認なし など

しかし、SNSの個人融資や闇金から借りた先には、高額な利息が待っています。これは、違法業者が利息を非常に高く設定するからです。

政府広報オンラインでも、違法業者が設定する法外な利息について触れています。

正規の貸金業者がお金を貸すときの上限金利は年2割(元本10万円未満の場合)です。しかし、個人間融資の場合、「10日で3割」といった法外な利息の支払を求められることがあります。1度でも借りてしまうと、高金利のため返済が難しくなります。

引用元:政府広報オンライン『新たな手口のヤミ金融に注意!「#個人間融資」「後払い(ツケ払い)現金化」「先払い買取現金化」』

とりあえずお金を借りられるならいいと利息を甘く考えている人もいますが、利息が高いといつまでも元金が減らないどころか、借金が大きく膨れ上がっていくことも。

たとえば、10日で3割なら10万円借りたら利息は10日で3万円、1ヶ月で約11万円の利息が発生します。生活保護を受給している状態でこのような高い利息を支払っていけるのでしょうか。

簡単に借りた先に待っているのは、高額な利息による借金地獄です。返済もままならなくなり、生活が困窮するのは時間の問題かもしれません。

金城です

昔法律事務所にいた頃、闇金を利用した人が高額な利息に困って相談にきていました。高額な利息は、身を滅ぼす可能性があります。安易に個人融資や闇金を利用するのはやめましょう。

借金がバレると生活保護が打ち切りになるって本当?

SNSの個人融資や闇金を利用すると借金がバレる可能性が高いとお伝えしましたが、借金が発覚した場合、生活保護はどうなるかご存じですか?

実は、借金がバレると生活保護は打ち切りになる可能性があるのです。借金の返済が残ったまま生活保護という収入がなくなるとどうなるのか、怖くて想像したくもないですよね。

生活保護費が減額になる

借金がバレると、生活保護費が減額になるケースがあります。

これは、借金が収入と判断されるからです。たとえば、生活保護費が毎月8万円の場合、5万円借金すると「8万円ー5万円=3万円」に減額されます。

借金、つまり収入を得た分だけ生活保護費は減らされます。生活保護で借金をすると返済の負担を追い、生活保護費が減額されるのでご注意ください。

生活が豊かになるどころかさらに苦しい未来が待っています。

生活保護がストップする

借金の金額や態様次第では、生活保護がストップしてしまうことも。

嘘をついてうまくやり過ごそうと考える人もいるかもしれませんが、ほぼ不可能です。なぜなら、生活保護を支給している福祉事務所は、受給者の銀行口座や出入金の状況を調べられるからです。

銀行口座に個人融資や闇金からの入金があればバレるのは時間の問題でしょう。

また、住んでいるところを確認されて、生活状況が豊かすぎると判断されて調査を進められた結果、借金がバレることもあります。

いずれにしても、借金がバレると生活保護の支給はストップする可能性があることは否定できません。

返還を求められることも

「バレるまではいいか」という甘い考えも通用しません。借金がバレると、生活保護が減額されたり、支給が中止されたりするだけではなく、返還を求められることもあります。

たとえば、借金が収入と認定された場合、生活保護費の一部を不正受給したと判断されます。そして、不正受給した分は生活保護費を返還しなければなりません。

もちろん、借金がなくなるわけではないので、借金の返済と生活保護費の返還の二重苦です。生活保護受給中に借金がバレるといいことはありません。

TOP3!生活保護で借金がバレる理由

では、生活保護受給中になぜ借金がバレてしまうのでしょうか?理由は大きく3つあります。

自分はバレないと思っている人は、甘いかもしれません。ケースワーカーはさまざまな権限を持っています。

最初はうまくいくかもしれませんが、バレるのは時間の問題だと認識しておいたほうがよいでしょう。

ケースワーカーの訪問調査

ケースワーカーの訪問調査がきっかけで、借金がバレることがあります。たとえば、以下の状況は借金があると疑われます。

- 取り立てに来られているところを見られた

- 督促状を見られた

- 生活が豊かになっていた など

ケースワーカーは、定期的に住んでいるところのチェックに訪れます。そのときに、借金の痕跡が見つかってバレることも少なくありません。

とくに、個人融資や闇金は取り立てや嫌がらせ行為がひどいケースがあり、ケースワーカーにもバレやすいといえます。

通帳の振り込み履歴

通帳の振り込み履歴で、借金がバレることも。生活保護を支給する福祉事務所は、受給者の銀行口座を確認する権限を持っています。

つまり、通帳にお金が振り込まれた履歴が残れば、借金したことがバレてしまうのです。

また、福祉事務所は金融機関と協力して調査を行っており、どの口座からいくらお金が動いたかを把握できるため、隠し口座を利用しても借金がバレる可能性は高いです。

収支に差違が生まれる

ここで、「手渡しでお金を動かせばバレないのでは?」と思った人もいるかもしれません。しかし、お金を借りたり、返済があったりすれば、収支に差違が生まれるので結局はバレてしまいます。

生活保護受給者は、収入や支出を正しく申告しなければなりません。たとえば、生活保護を8万円しかもらっていないのに、10万円の支出があれば2万円はどこから出てきたの?となりますよね。

さらに、申告上はうまく支出をごまかしたとしても2万円分生活は豊かになるわけですから、結局指摘されるのは時間の問題でしょう。

借金バレの心配なし?生活保護費は2025年10月に増額される

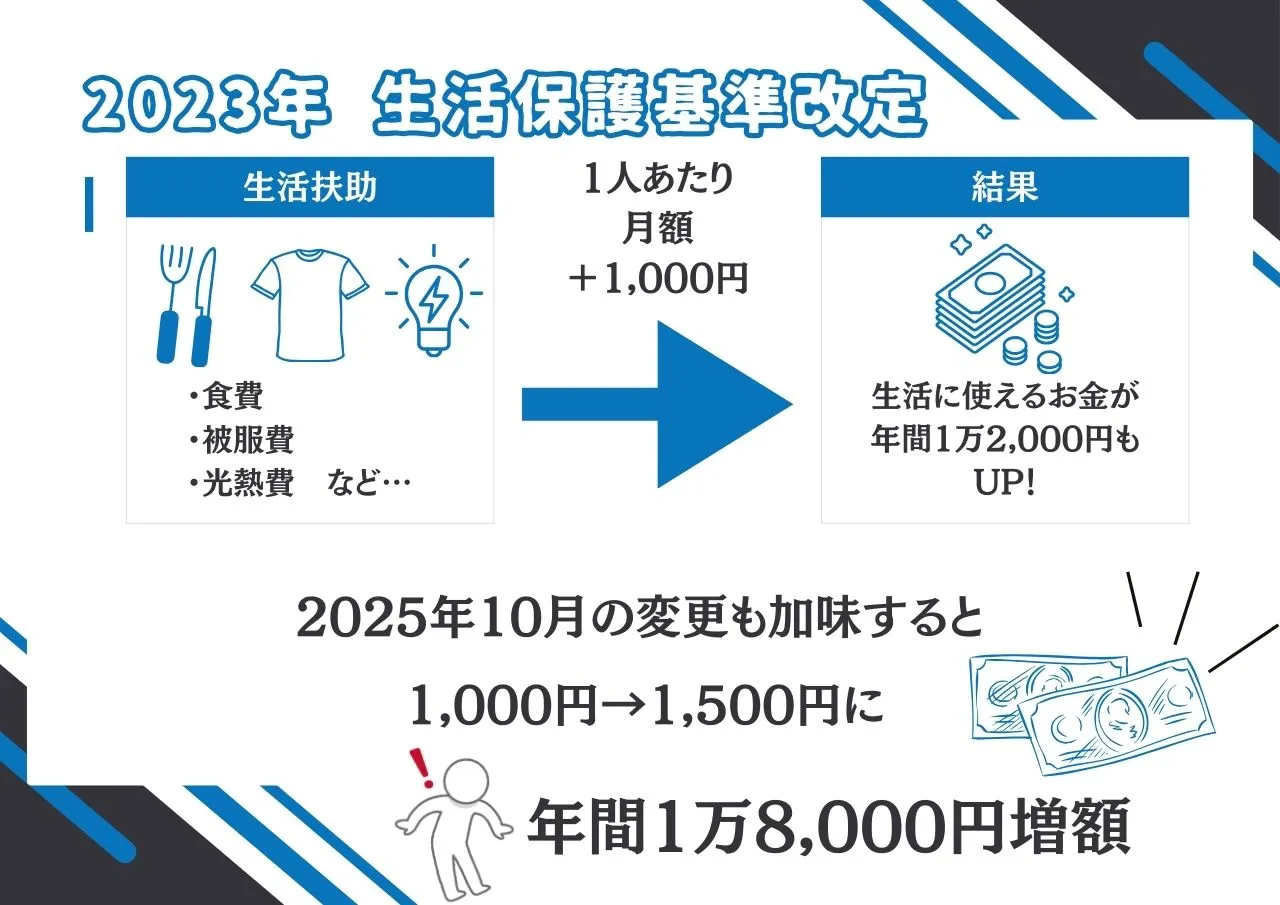

実は、生活保護費が2025年10月に500円上乗せされることが発表されました。期間は2年間で、項目は食費や光熱費などの生活費に充てられる生活扶助です。

そして、2023年に行われた特例加算にプラスする形で受給できるので、結果毎月1,500円増額されます。たった1,500円と思うかもしれませんが、お弁当であれば2〜3個買えますし、1年間で1万8,000円にもなります。

借金して生活保護費を減額されたり、止められたりするくらいなら、正しく申告して増額された分までしっかり受け取るほうが賢明です。

2023年に行われた特例加算

2023年10月、生活保護基準が改定されました。これは、新型コロナウイルス感染症や物価上昇などに対応するためです。

具体的には、臨時的かつ特例的な対応として生活扶助の項目で世帯人員一人あたり月額1,000円が一律でプラスされることが決まりました。

2025年10月から適用される500円と合わせれば、月額1,500円の増額です。

支給額は5年1度見直されている

生活保護は、日本国憲法第25条で規定された「健康で文化的な最低限度の生活」を保障する制度です。

すべて国民は、健康で文化的な最低限度の生活を営む権利を有する。

引用元:日本国憲法第二十五条

生活に困窮する人に対して必要な保護を実施し、自立を助長することも目的としています。

また、生活保護の支給額は5年に1度見直されるのが特徴です。具体的には、5年に1度実施される全国家計構造調査のデータなどを用いて、専門的かつ客観的な評価および検証が行われます。

ちなみに、見直しは単に物価上昇などに対応するためだけではなく、生活保護を受給していない低所得世帯とバランスをとる意味もあります。

生活保護をもらえる人ともらえない人のバランスが悪ければ、不満の声があがるのは目に見えていますよね。

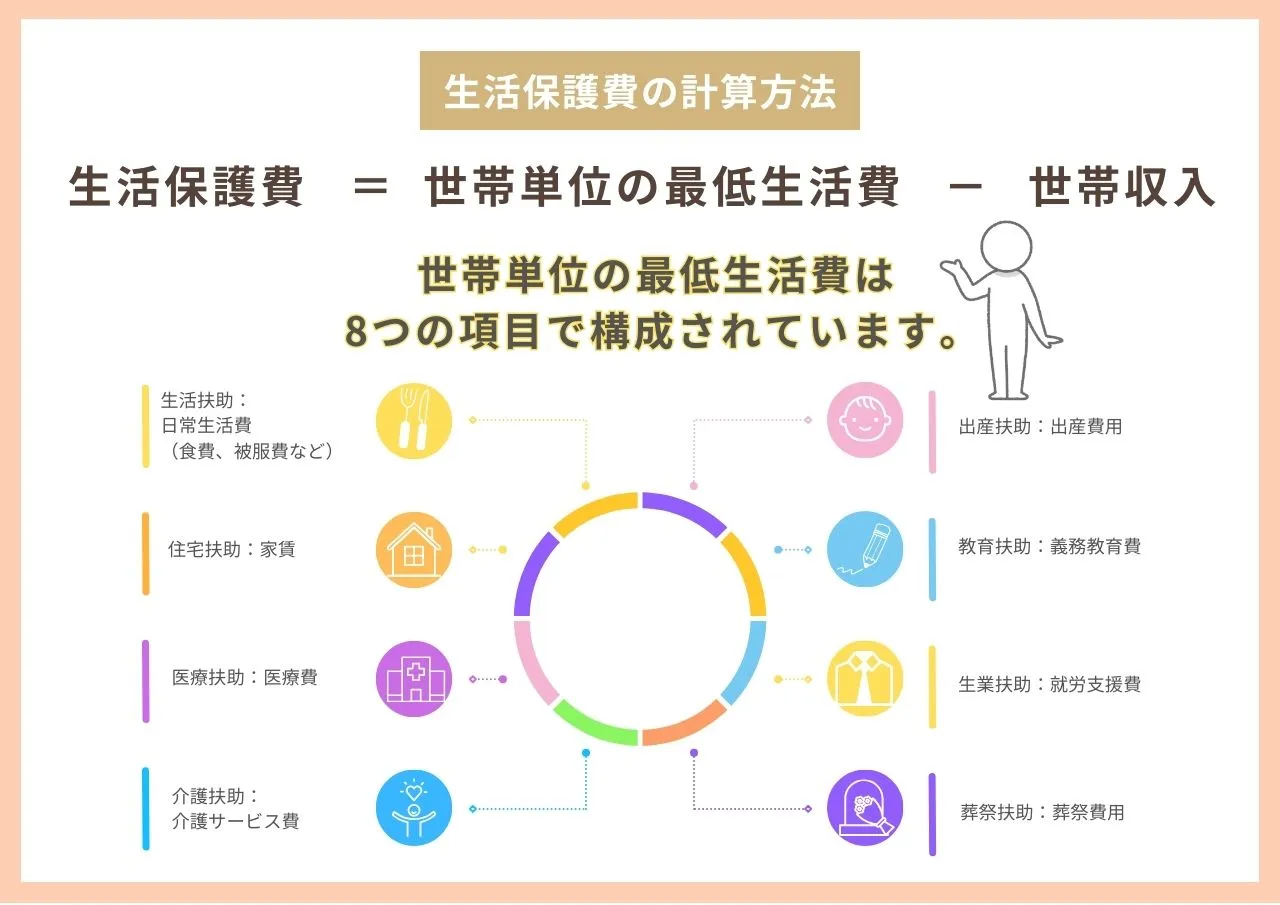

生活保護費の算出方法

では、実際生活保護費はどのように計算するのでしょうか?生活保護費の算出方法は、以下のとおりです。

具体的には、8つの扶助額を算出して、その合計から収入を差し引きます。

収入は年金や手当だけではなく、借金も含まれる可能性があるため注意が必要です。

ただし、自分で計算するのは簡単ではないので、気になる人は専門家や直接福祉事務所に問い合わせてみるといいかもしれませんね。

かなこです

もし借金がバレると、ここまでに述べてきたように生活保護費の減額、もしくは支給停止の判断が下されるため、個人間融資や闇金の利用は控えましょう。

生活保護の借金は闇金ならバレるしやめておけ!まとめ

生活保護の借金は闇金ならほぼ確実にバレるうえ、以下の事態を引き起こすのでやめておいたほうがよいでしょう。

- 生活保護の減額

- 生活保護の支給停止

- これまでに受け取った生活保護費の一部返還

借金がバレる理由は、以下のとおりです。

- ケースワーカーの訪問調査で借金の痕跡を見つけられる

- 通帳の振り込み履歴で入金を確認される など

テレビでも生活保護を不正受給したニュースをやっていますが、生活保護に関してルール違反をすれば、バレる可能性は高いと認識しておきましょう。

それは、SNSを使った個人融資や闇金からの借り入れも同様です。生活保護がなくなって、高い利息の借金のみ残ったら目も当てられません。

さらに、厳しい取り立てや悪質な嫌がらせに頭を悩ませることにもなりかねないので、絶対に利用しないと誓ってもいいくらいです。

最後に朗報を一つ。生活保護費は2025年10月に増額されます。2023年に実施された特例加算にプラスする形で受給できるため、月額1,500円増えます。

年間1万8,000円増えるのは大きいのではないでしょうか。個人間融資や闇金からの借金で自分の首を締めることにならないよう気をつけてくださいね。