このシミュレーションを見ると、ちょっと驚きませんか?返済額を増やすだけで、返済期間がグッと短くなり、支払う利息もぐっと減るんです。早く返せば返すほど、お得になるわけですね。

さて、実際に返済計画を立てる時は、ご自身の収入や生活費をしっかり考えて、無理のない範囲で返済額を増やすのがおすすめです。オンラインの返済シミュレーターなんかも、とっても便利ですよ。ぜひ活用して、あなたに合ったベストな返済プランを見つけてくださいね。

借金の利息には、法律で定められた上限があることをご存知でしょうか。これは借り手を保護するための重要な規定です。利息制限法と出資法という2つの法律が、利息の上限を規定しています。

利息制限法では、元本に応じて15%から20%の範囲で上限が設定されています。一方、出資法では年29.2%が上限となっています。この2つの法律の間にある金利帯は「グレーゾーン金利」と呼ばれ、長年議論の的となってきました。

2010年に貸金業法が改正され、出資法の上限も実質的に20%まで引き下げられました。これにより、消費者はより安全に借入れができるようになりました。ここでは、これらの法律の詳細と、実際の借入れにどう影響するかについて解説します。

この2つのおかげで、私たちは法外な高金利から守られているんです。でも実は、長い間この2つの間に「グレーゾーン」という厄介な問題があったんですよ。

ところが!2010年に貸金業法が改正されて、出資法の上限も実質20%まで下がったんです。これで、グレーゾーン問題もほぼ解決。消費者金融業界も大きく変わって、私たちにとってはより安全で分かりやすい借入れ環境になりました。

借りる側の私たちも、こういった法律のことをちょっと知っておくと、いざという時に自分の権利を守れますよ。もし「えっ、この金利高すぎない?」と思ったら、遠慮なく確認してくださいね。法律はあなたの味方なんです!

かなこです

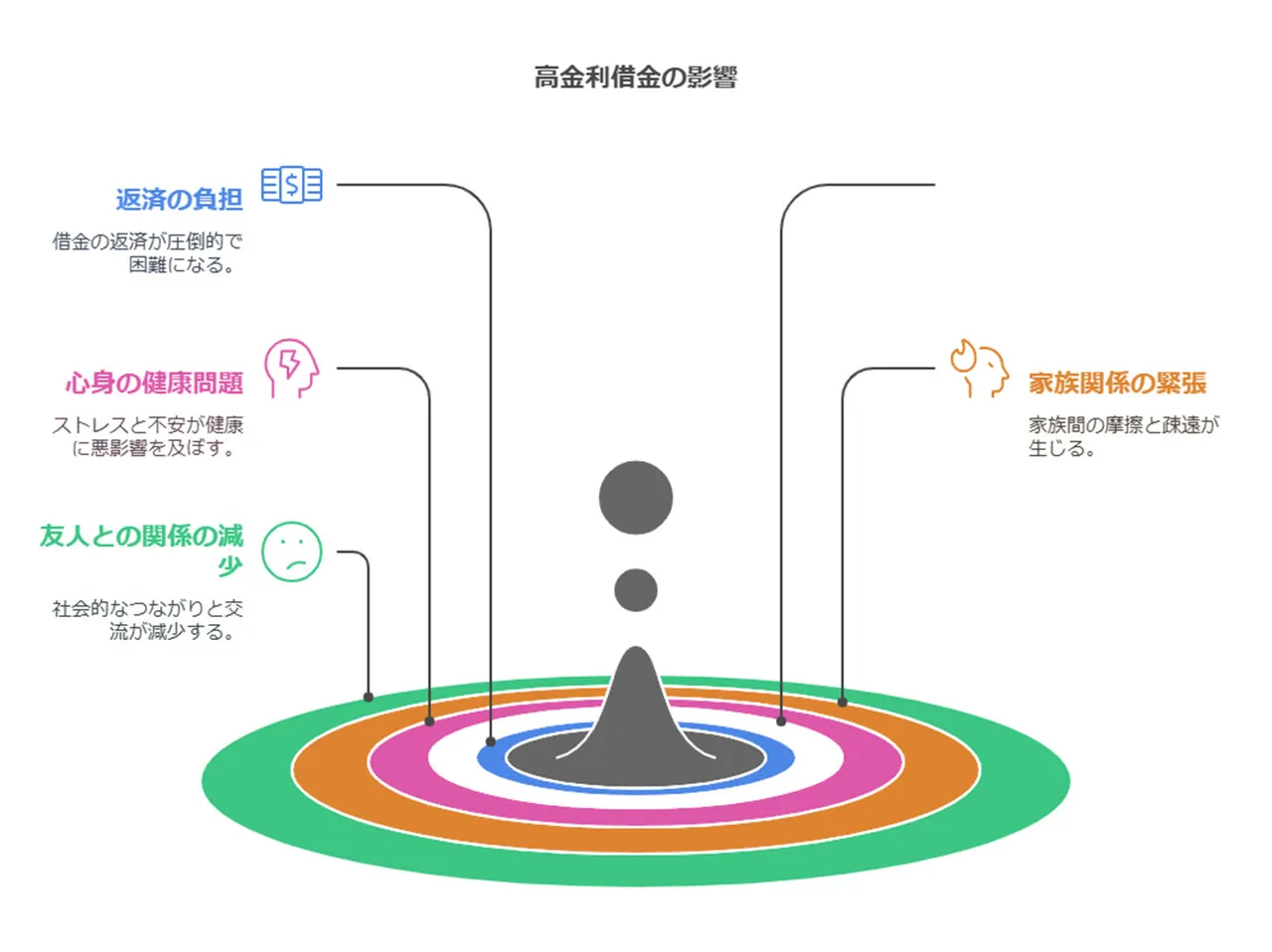

金利が高すぎて怪しい場合は闇金の可能性があります。「この金利大丈夫?」と感じたら専門家に相談するのも良いでしょう。

「グレーゾーン金利」って聞いたことありますか?ちょっと難しそうな言葉ですが、実は私たちの生活にも関わる重要な問題なんです。

簡単に言うと、グレーゾーン金利というのは、法律で定められた金利の上限と下限の間にある、ちょっとあいまいな金利のことなんです。長年、多くの消費者金融業者がこの範囲内で金利を設定していて、問題になっていたんですよ。

グレーゾーン金利の特徴を簡単にまとめると、

- 利息制限法の上限(15%~20%)より高い

- でも、出資法の上限(昔は29.2%)よりは低い

- 完全に違法とは言えない、微妙な立場

なぜこれが問題だったのかというと、

- 借りる人にとっては、返済がキツイ高金利

- 法律の本来の目的と実際の使われ方が違う

- 消費者を守れてないんじゃない?という疑問

2006年に最高裁が「借りた人が自分から払った利息はOK」みたいな判決を出して、一時的にグレーゾーン金利が認められちゃったんです。

でも、2010年に法律が変わって、上限金利が実質20%まで下がったおかげで、この問題はほぼ解決しました。これって、私たち消費者を守るための大切な一歩だったんですよ。

今では、昔グレーゾーン金利で借りた人たちが、払いすぎた分を取り返そうとするケースも増えてきています。もし心当たりがある方は、専門家に相談してみるのもいいかもしれませんね。自分の権利は自分で守る、そんな時代になってきたんだなと感じます。

過払い金請求の可能性

「過払い金請求」って聞いたことありますか?実は、これ、借金返済で苦しんでいる方にとって、まさに救世主となりうる手続きなんです。

簡単に言うと、法律で決められた上限以上の利息を払っちゃった分を取り戻せる、というものです。驚くかもしれませんが、知らず知らずのうちに高い利息を払い続けている人って、結構多いんですよ。

どんな時に過払い金が発生するのか、ちょっと見てみましょう。

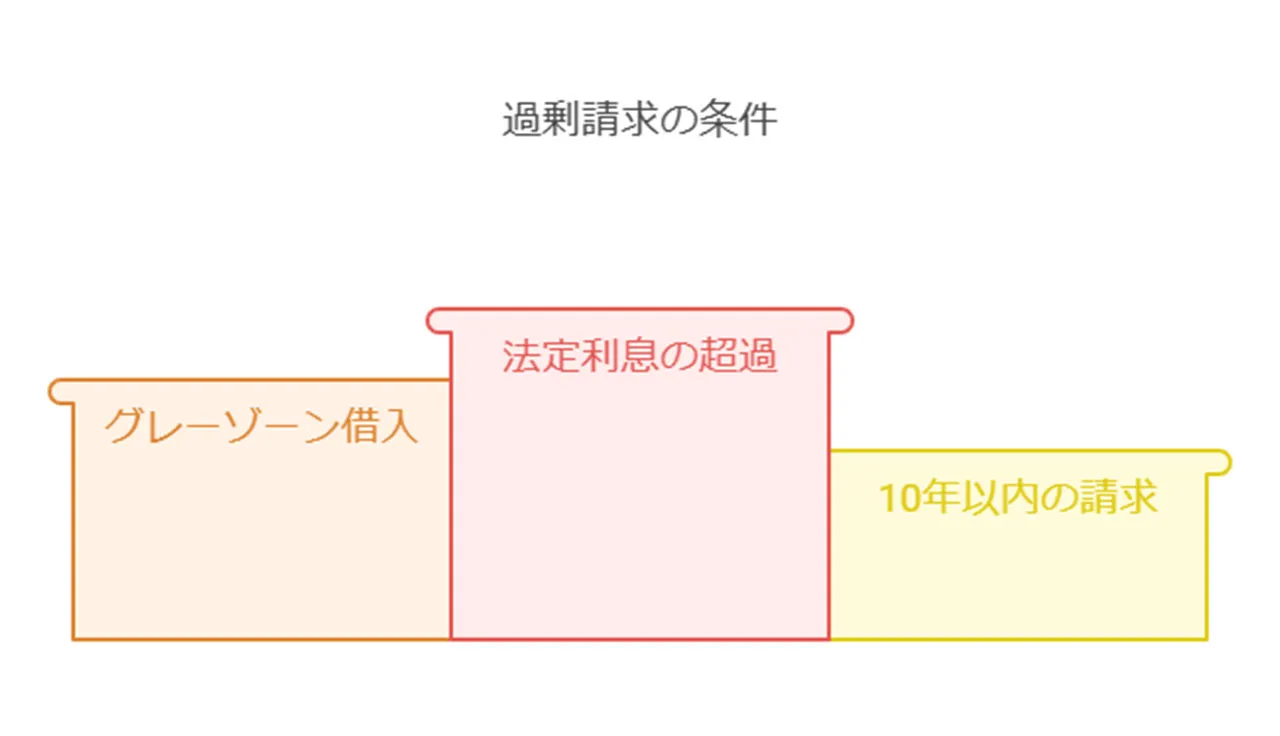

- グレーゾーン金利での借入れがあった

- 利息制限法の上限を超える利息を支払っていた

- 完済後でも請求可能(10年以内)

実際に請求してみると、返ってくるお金が、思った以上に大きかった!なんてことも。複数の業者から借りていても、まとめて請求できちゃうんです。債務整理の一環としても使えるんですよ。

さて、具体的な手順はこんな感じです。

- 取引履歴を取り寄せる

- 過払い金額を計算する

- 金融機関に請求するか、訴訟を起こす

ただ、正直言って、これって結構難しいんです。素人が手を出すと、思わぬ落とし穴にはまる可能性も...。だから、弁護士や司法書士に相談するのが一番安心です。プロの力を借りれば、確実に権利を主張できますからね。

それに、中には素直に返してくれない業者もいるんです。そういう時は、裁判所を通じての請求も考えないといけないかもしれません。

かなこです

でも、恐れずにチャレンジする価値は十分にありますよ。もしかしたら、思わぬ臨時収入が待っているかもしれません。過去の借金のことで不安を抱えている方、ぜひ一度、専門家に相談してみてはいかがでしょうか?

低金利借入れの方法と選択肢

借金の重荷を少しでも軽くしたいですよね。そんな時に大切なのが、低金利での借入れなんです。最近では、金融機関同士がしのぎを削っているおかげで、私たち消費者にとってはありがたいことに、選択肢がぐっと増えてきているんですよ。

例えば、銀行のカードローン。これが意外と使い勝手がよくて、金利も比較的低めなんです。消費者金融も昔に比べたら随分と金利が下がってきていて、審査の速さや便利さで重宝されているみたいですね。

それから、地元密着型の信用金庫や、働く人たちのための労働金庫も、なかなか魅力的な選択肢になってきているんですよ。公的な融資制度を利用すれば、さらに低い金利で資金を調達できる可能性もあります。ここでは、これらの低金利借入れの方法と選択肢について解説します。

銀行カードローンの特徴と申込み方法

銀行カードローン、ご存知ですか?消費者金融と比べると、かなりお得な選択肢なんですよ。今回は、その特徴と申込み方法についてざっくりとご紹介していきますね。

まず、銀行カードローンの魅力って何でしょう?そうですね、こんなところでしょうか。

- 金利がグッと低い!(年利3%~14%くらい)

- 借りられる額が結構大きい(なんと500万円以上も!)

- 返済期間がたっぷり(最長10年くらいあります)

- ただし、審査は少々厳しめ...

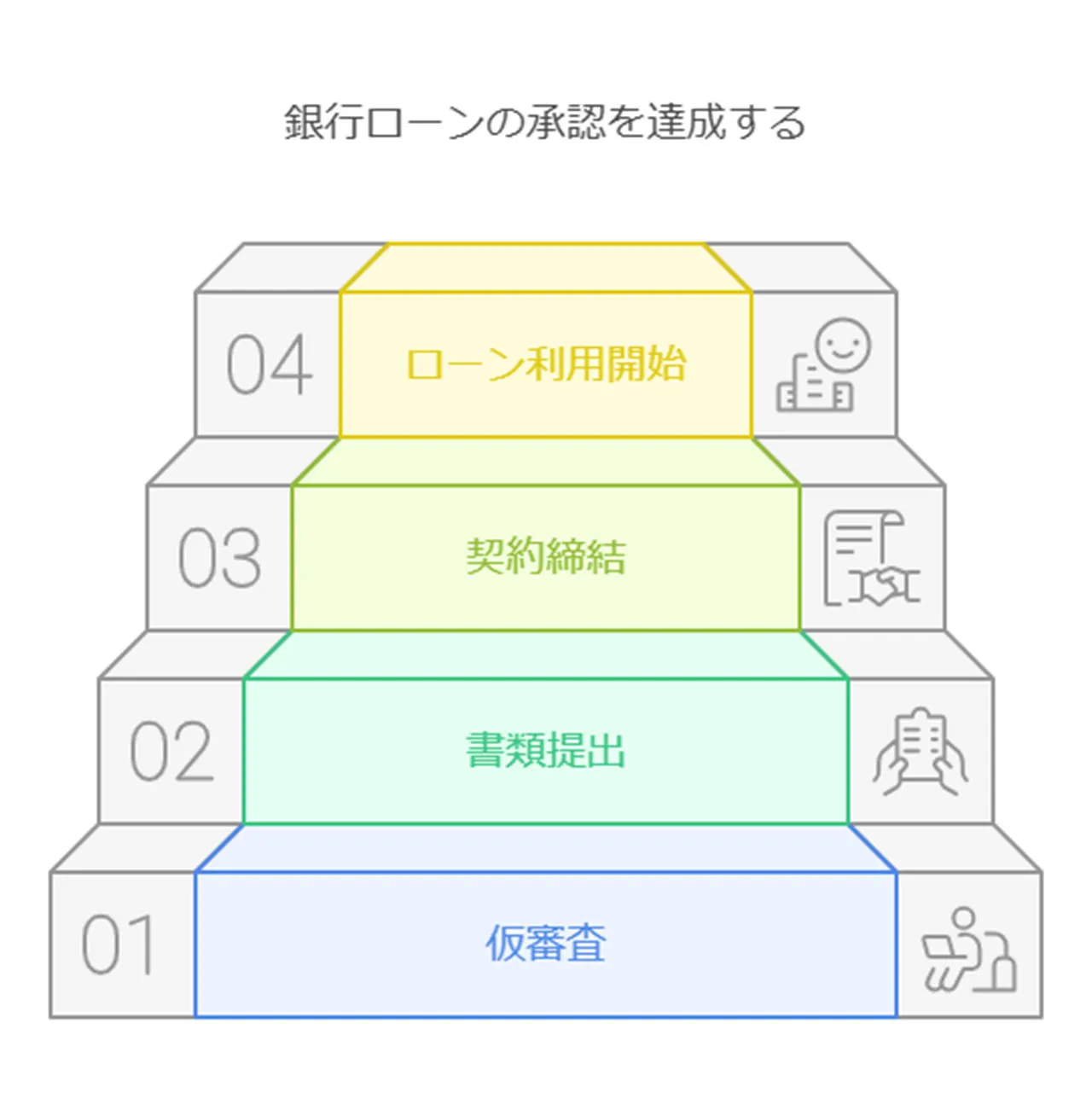

さて、申込み方法ですが、銀行によって多少違いはありますが、だいたいこんな感じです。

- オンラインか店頭で仮審査

- 本審査用の書類提出(収入証明書とかね)

- 本審査を経て、晴れて契約成立!

- カードが届いたら、いよいよ利用開始

ここで気をつけたいのが、審査がちょっと厳しいこと。安定収入や良好な信用情報が必要になってきますからね。それから、事業資金には使えないことが多いので、要チェックです。

でも、審査さえ通れば、低金利で借りられるメリットは本当に大きいんです。特に、高金利の借入れを借り換えるのに使えば、返済の負担がグッと軽くなる可能性も!

自分の状況をしっかり見極めて、上手に活用していきましょう。ローンは便利な反面、使い方次第では危険も潜んでいますからね。賢く使って、お金の悩みを少しでも解消できたらいいですね!

消費者金融の選び方と注意点

消費者金融って、便利そうに見えますよね。でも、実は思わぬリスクがひそんでいるんです。だからこそ、利用する時は慎重に選ぶことが大切なんです。

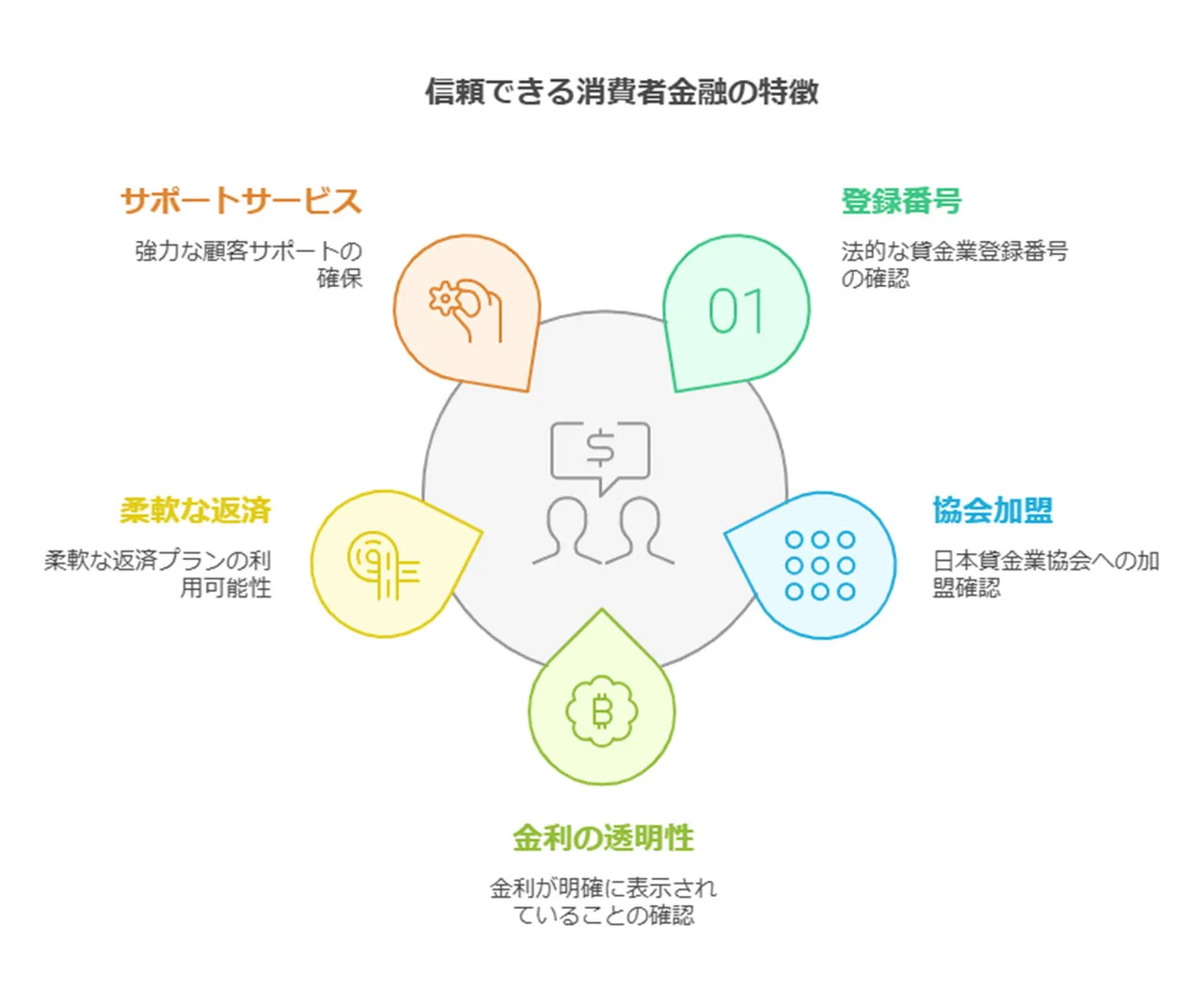

まず、信頼できる消費者金融を見分けるポイントをいくつか挙げてみましょう。

- 貸金業登録番号がちゃんとあるか

- 日本貸金業協会に加盟しているか

- 金利が分かりやすく表示されているか

- 返済プランが柔軟に組めるか

- 困った時のサポートが充実しているか

こういった点をしっかり押さえている業者なら、まあ安心かなって感じです。

ただ、気をつけないといけないのが、悪質な闇金融の存在。これがなかなか巧妙で、一見普通の消費者金融に見えることもあるんです。法外な金利を取ったり、厳しい取り立てをしたり...借りた人を本当に苦しめるんですよ。

怪しいなと思ったら要注意!以下のような兆候には特に気をつけましょう。

- 法定金利をはるかに超える高金利

- 担保や保証人を無理やり求めてくる

- 「即日融資!」みたいな派手な広告

- 個人情報の扱いがどうも怪しい

少しでも「あれ?」と思ったら、その場で契約するのは避けた方がいいです。よく調べて、分からないことがあれば専門家に相談するのがいいでしょうね。

最後に一言。どんなに良さそうな消費者金融でも、安易に借りるのはNG。きちんと返済計画を立てて、本当に必要な分だけ借りるようにしましょう。これが、自分の財産を守る一番の方法なんです。

信用金庫・労働金庫の活用

お金の借り入れ、悩ましいですよね。そんな時、ちょっと耳寄りな情報をお伝えしたいんです。信用金庫や労働金庫って聞いたことありますか?実はこれら、地域に根付いた「お隣さん」的な金融機関なんですよ。大手銀行よりずっと柔軟で、低金利での借入れも期待できちゃうんです。

さて、それぞれの特徴をちょっとのぞいてみましょうか。

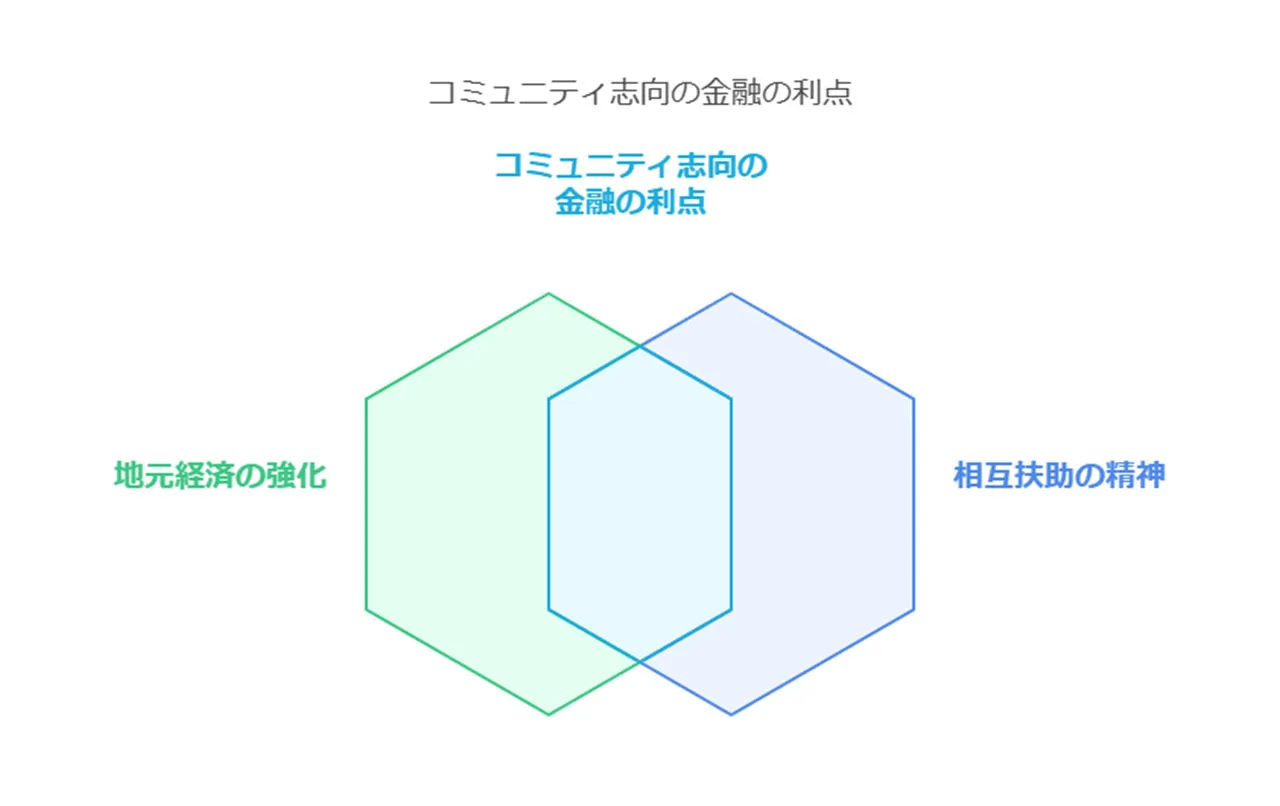

信用金庫の魅力:

- 地元愛たっぷり!地域経済を盛り上げるのが使命なんです

- 「お互い様」の精神で運営される会員制組織なんですよ

- 個人向けローンも充実していて、生活に寄り添ってくれるんです

労働金庫(通称:ろうきん)の魅力:

- 働く人のための非営利金融機関。利益第一じゃないんですよ

- 給与振込口座を作ると、さらにお得な金利になることも!

両方とも、地域や職場とのつながりを大切にしているから、あなたの状況をよく理解してくれる可能性が高いんです。ただし、審査はしっかりしているので、安定収入や勤務実績は必要ですからね。

ここで要注意!これらの機関を装った悪質な闇金業者が潜んでいることもあるんです。正規の機関かどうか、必ず確認してくださいね。怪しいなと思ったら、迷わず警察や消費者センターにご相談を。

低金利で借りるなら、信用金庫や労働金庫は強い味方になりそうですね。でも、借金は慎重に。返済計画をしっかり立てて、自分の財布事情をよーく把握してから利用しましょう。きっと、あなたの味方になってくれるはずです!

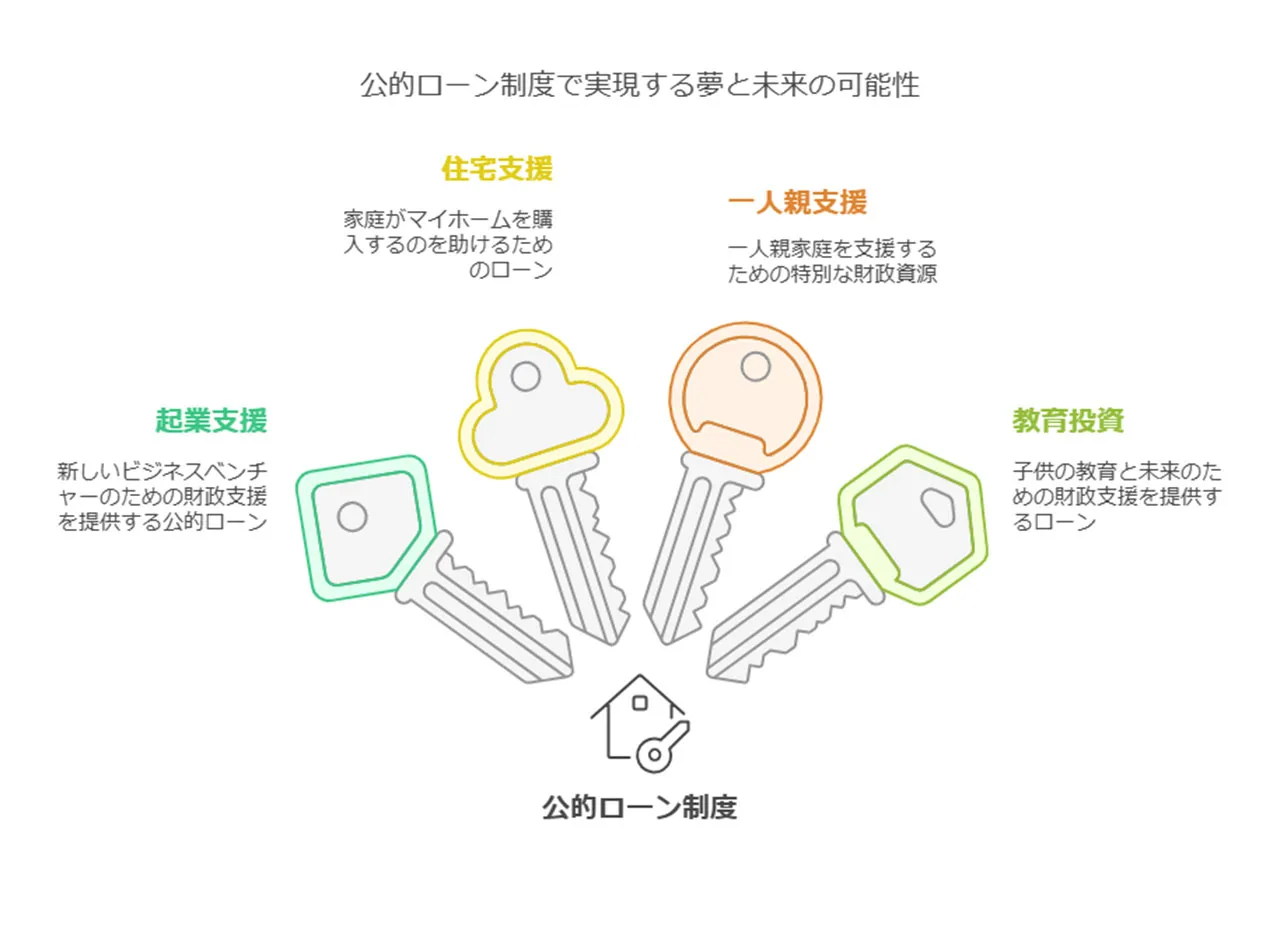

公的融資制度の紹介

「お金に困ってるなぁ...」そんなため息をつくことありませんか? でも、ご安心ください。実は、公的融資制度を上手に活用すれば、窮地を脱出できるかもしれないんです。

公的融資制度って聞くと難しそうですが、要するに国や自治体が運営する低金利の融資プログラムのこと。使い道はさまざまで、意外と身近な存在なんですよ。

じゃあ、どんな制度があるのか、ちょっとのぞいてみましょうか。

これらの制度、民間のローンと比べるとどうでしょう? そう、金利が低くて返済期間も長め。まさに、困ったときの神頼みならぬ「公的頼み」ですね。

ただし、ちょっと注意点も。審査がけっこう厳しいこともあるので、申し込む前にしっかり準備しておくのがコツです。

あ、それと要注意なのが、「公的融資」を装った怪しげな広告。ネットでよく見かけますが、中には悪質な闇金業者も。本物の公的融資は必ず公的機関のサイトや窓口で確認しましょうね。

さて、いかがでしたか? 公的融資制度、意外と使えそうだな、と思っていただけたでしょうか。経済的に苦しいときこそ、こういった制度をうまく活用して、一歩ずつ前に進んでいけたらいいですね。ぜひ、ご自身に合った制度を探してみてください。

借金の金利が高い理由と返済に困った時の対処法のまとめ

借金の金利が高いワケ、ここまでお話してきましたがいかがでしたか?実は、リスク管理と利益確保が大きな理由なんです。融資って、返済できないかもしれないリスクがつきもの。だから金融機関、そのリスクを金利に乗っけちゃうわけです。

さて、返済に困ったときの対処法、ちょっとご紹介しますね。

- まずは深呼吸!冷静に現状把握が肝心です

- 借入先との交渉、意外とうまくいくかも?

- 債務整理や個人再生など、法的手段も視野に

- 弁護士や司法書士に相談するのもアリ!

ここで超重要ポイント!闇金融には絶対手を出さないでくださいね。一時しのぎに見えても、後々もっと大変なことになっちゃいます。

低金利での借り換えや返済計画の見直しなど、実はいろんな選択肢があるんです。焦らず、じっくり考えましょう。家族や信頼できる人に相談するのも、案外いい手かもしれません。

かなこです

借金問題、必ず道は開けます。一緒に頑張りましょうね!