お金で困ったとき、つい安易な借入れを考えてしまうんです。でも待ってください。正しい知識を持たないと、底なし沼にはまるような大変なことになりかねないんですよ。

消費者金融、ヤミ金、サラ金、街金。聞いたことはあっても、その違いって意外と分かりにくいですよね。安全な借入れのために、まずはそれぞれの特徴をしっかり理解することが大切なんです。

この記事では、借入れに関する基礎知識から最新の詐欺の手口まで。お金のトラブルから身を守る方法を分かりやすく解説していきますね。

お金で困ったとき、つい安易な借入れを考えてしまうんです。でも待ってください。正しい知識を持たないと、底なし沼にはまるような大変なことになりかねないんですよ。

消費者金融、ヤミ金、サラ金、街金。聞いたことはあっても、その違いって意外と分かりにくいですよね。安全な借入れのために、まずはそれぞれの特徴をしっかり理解することが大切なんです。

この記事では、借入れに関する基礎知識から最新の詐欺の手口まで。お金のトラブルから身を守る方法を分かりやすく解説していきますね。

お金に困ったとき、いろんな選択肢が頭をよぎるんです。特に最近よく耳にするのが、消費者金融とヤミ金。でもね、この2つって天と地ほどの違いがあるんですよ。

知っておいて損はありません。というより、知らないと大変なことになりかねないのです。まるで毒キノコと食用キノコくらい、その違いは重要なんですね。

これから、消費者金融とヤミ金の違いについてしっかり解説していきます。

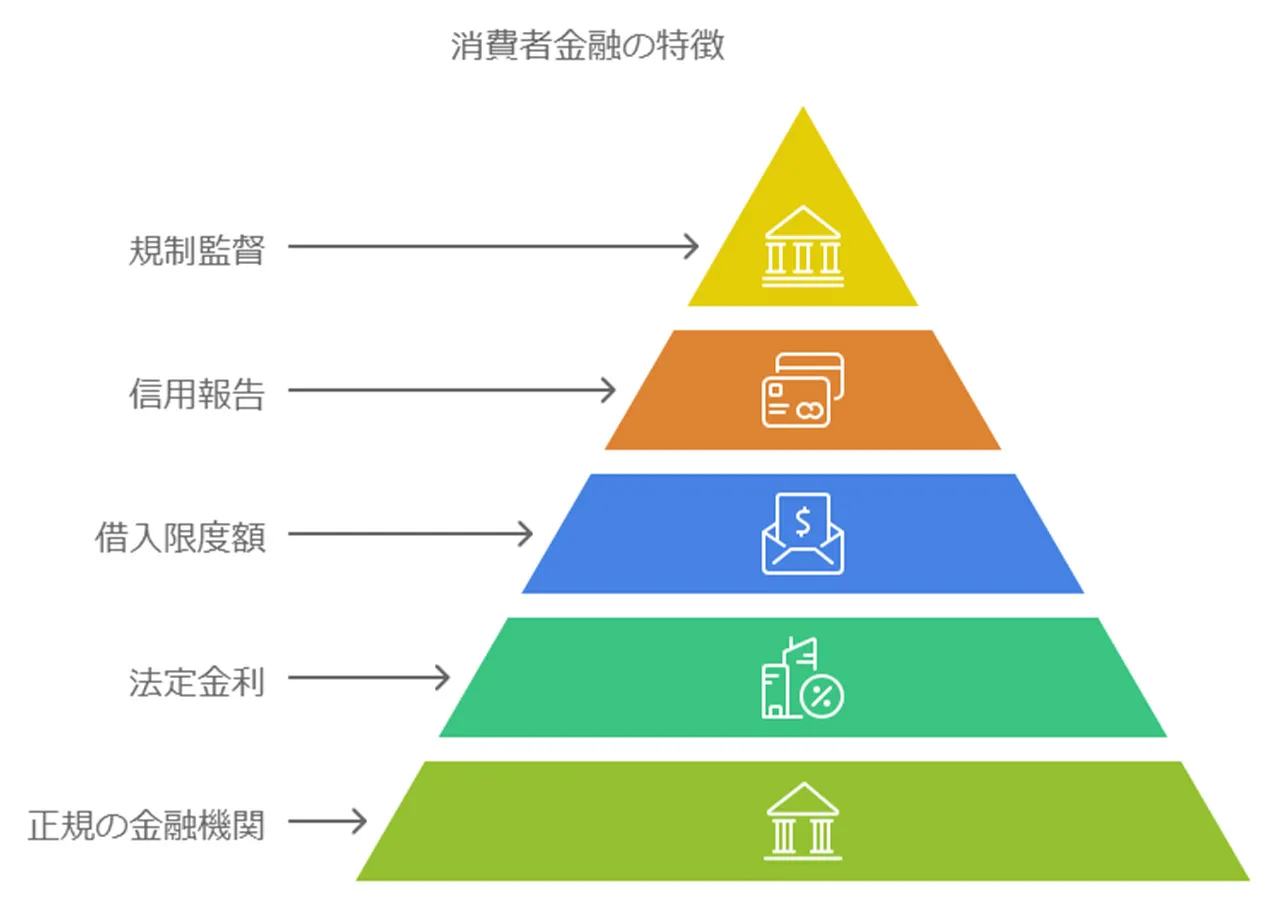

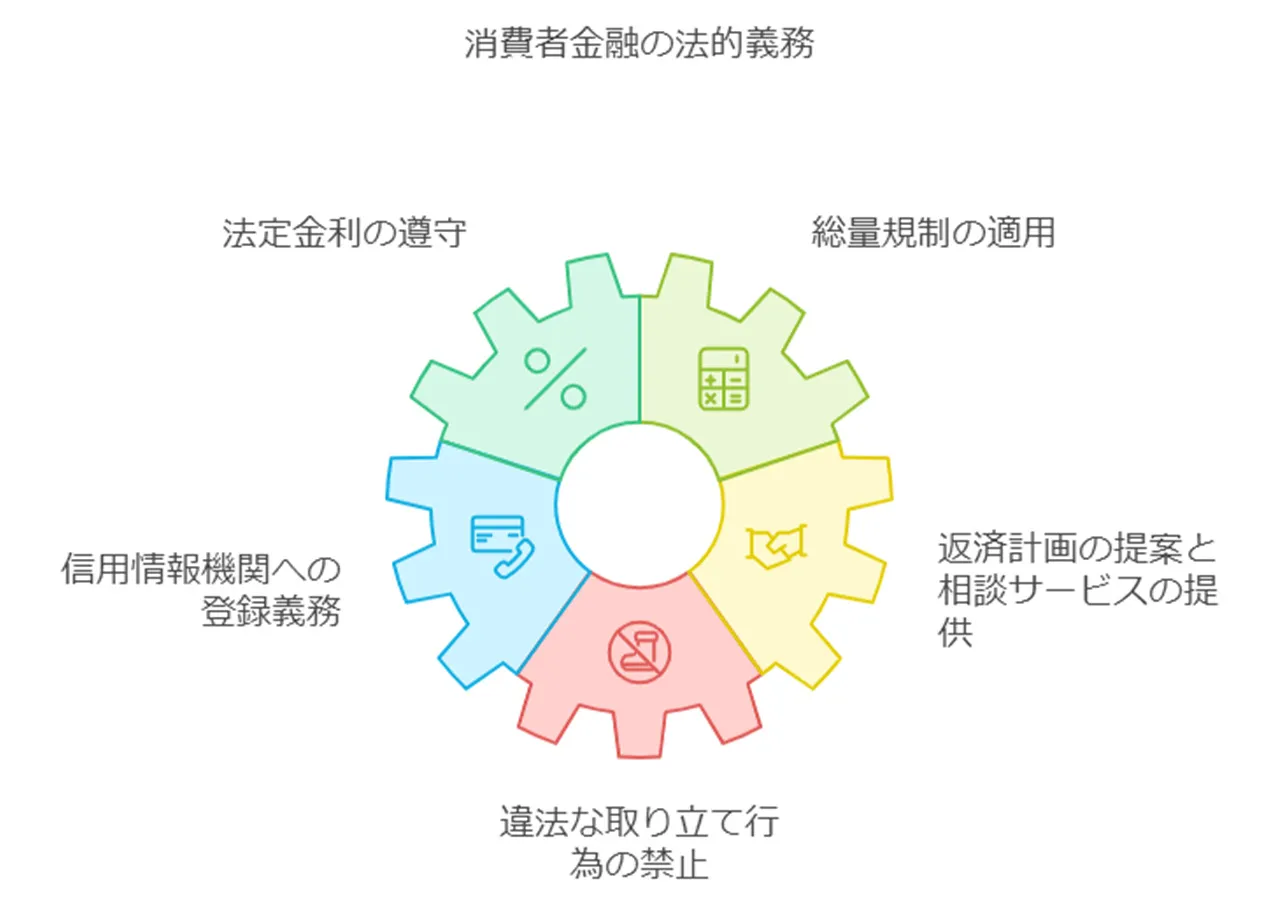

消費者金融って、実は意外とまともな金融サービスなんです。小回りが利く融資を得意としていて、銀行より審査がゆるめなのが特徴ですね。

大切なポイントは5つあります。

引用元:日本貸金業協会

ここで特に気を付けてほしいのが金利なんです。まるで入場料のように、これが一番分かりやすい判断材料となるんですよね。正規の消費者金融なら、必ず年利18%以内。これを超える金利を提示する業者は要注意なのです。

それと、必ず金融庁のリストで登録確認をしてくださいね。この一手間を省くと、後で大変なことになりかねません。まさに人生の分かれ道となる大切なチェックポイントなんです。

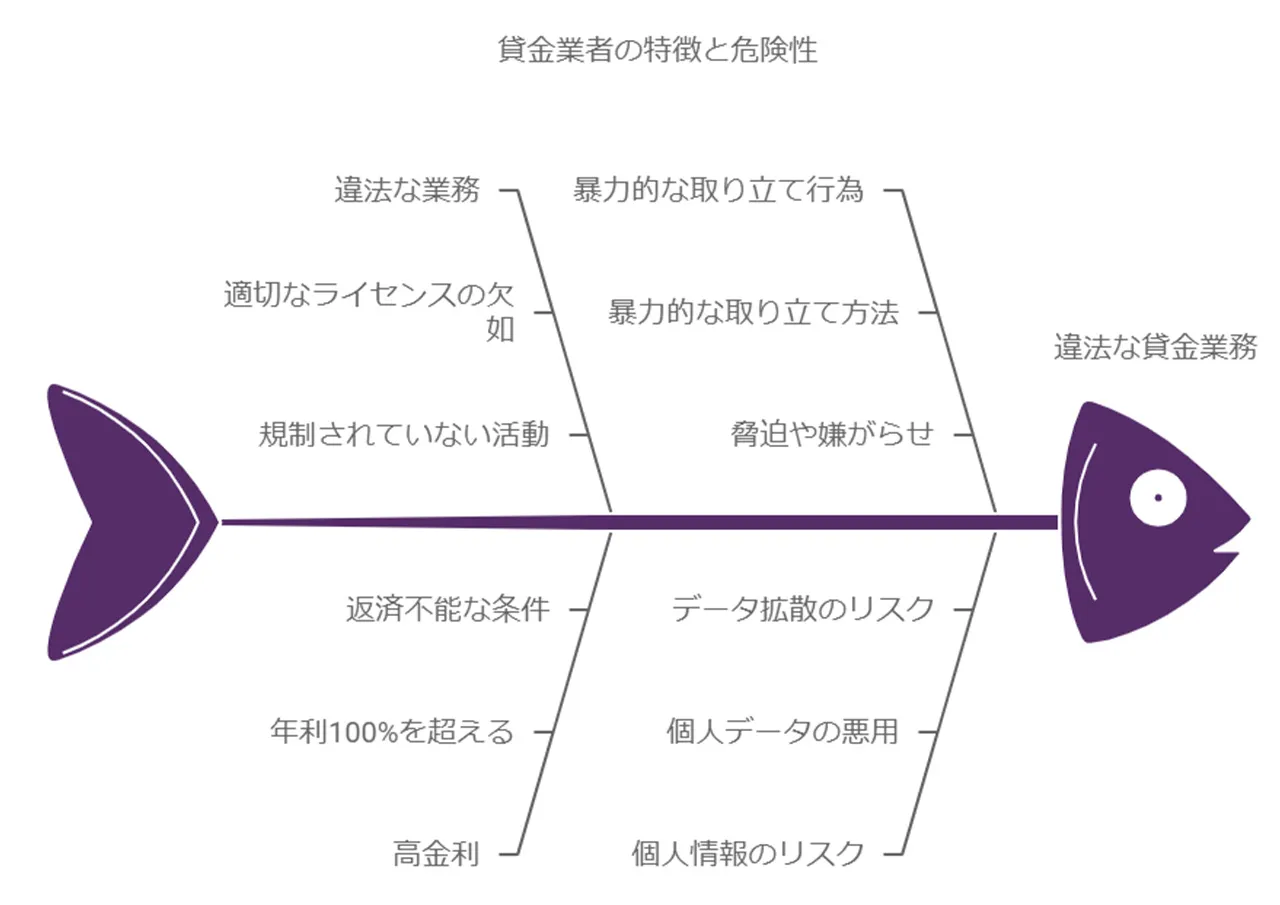

ヤミ金って、聞いただけでも身の毛がよだつような存在なんです。貸金業法?そんなの関係ない!って感じで、まるで無法地帯のように営業している悪質業者のことですね。

怖い特徴が5つあるんです。

実は、ヤミ金業者の多くは二重の違法行為を働いているんです。無登録営業に加えて、法外な高金利。まるで地獄への入場券のようなものですね。

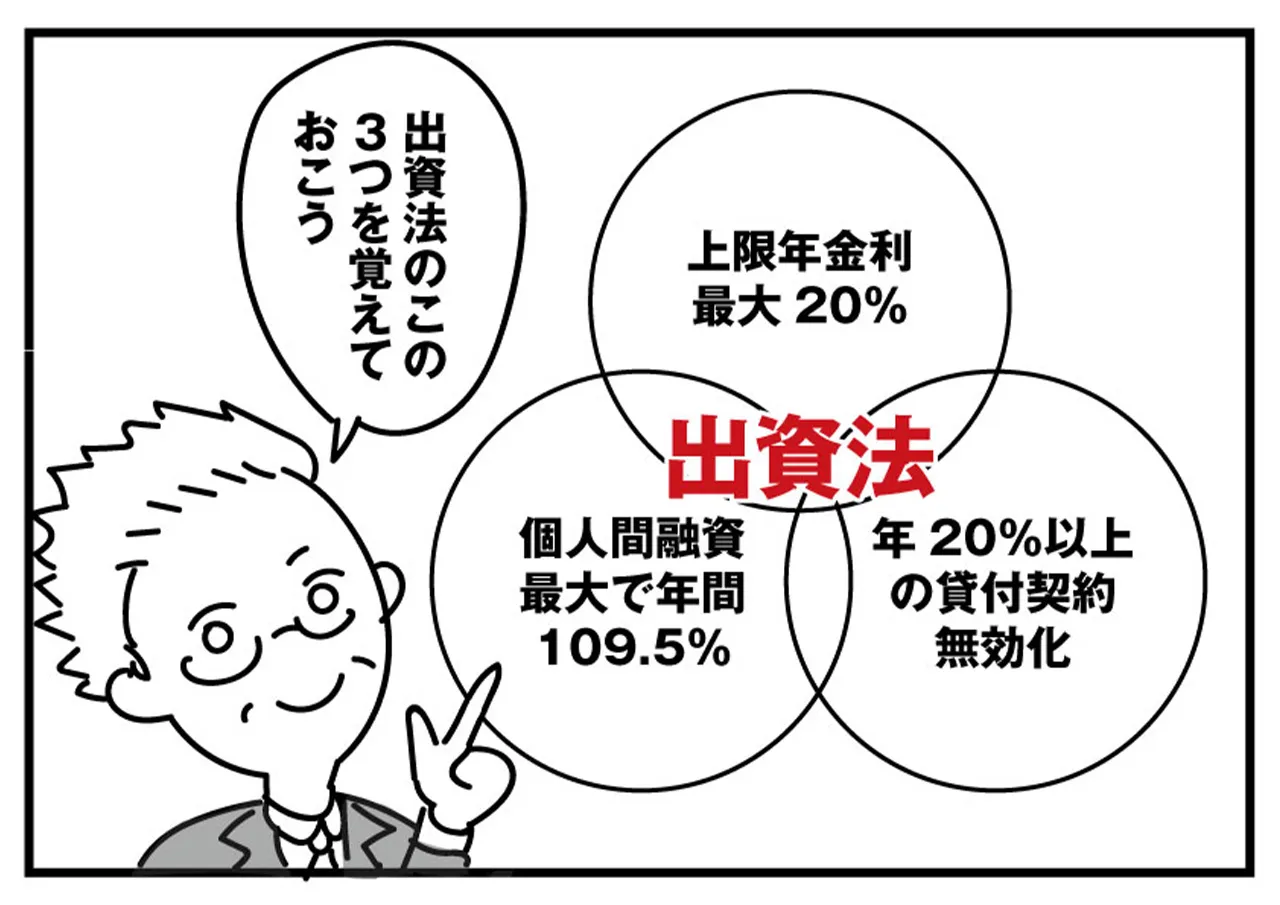

法律ではこう定められているんです。

①無登録営業の罪

貸金業法の登録を受けないで貸金業を営んだ場合は、10年以下の懲役もしくは3000万円以下の罰金または併科です(47条)引用元:東京司法書士会

これだけ重い罰則があるのに営業を続けるなんて、よほどの悪質業者というわけなんです。

違法な高金利での貸付け、実はかなり重い罪なんです。具体的にどのような処罰があるのか、東京司法書士会の説明を見てみましょう。

業としての貸付けで20%を超える高金利は、5年以下の懲役もしくは1000万円以下の罰金またはその併科に当たる犯罪です(5条2項)。

さらに、年109.5%を超える場合は、10年以下の懲役もしくは3000万円以下の罰金または併科へと刑が加重されています(5条3項)。

一度も面識のなかった相手に金銭を貸し付けたとすれば、業としての貸付けと考えられます。ただ、業であるかどうかの判断ができないことが懸念される場合もあります。しかし、業でない貸付けでも年109.5%を超える高金利ならば、5年以下の懲役もしくは1000万円以下の罰金またはその併科に当たる犯罪です(5条1項)

引用元:東京司法書士会

つまりですね、無登録営業と違法な高金利、この2つの違法行為を行った場合、理論上は最大で6,000万円もの罰金が科される可能性があるわけです。もちろん、個々の状況によって実際の処罰内容は変わってくるのですが。

驚きですよね。これだけの重罪を平然と犯すヤミ金業者って、本当に恐ろしい存在なんです。こんな危険な連中が、私たちの周りに潜んでいるってことですからね。要注意です。

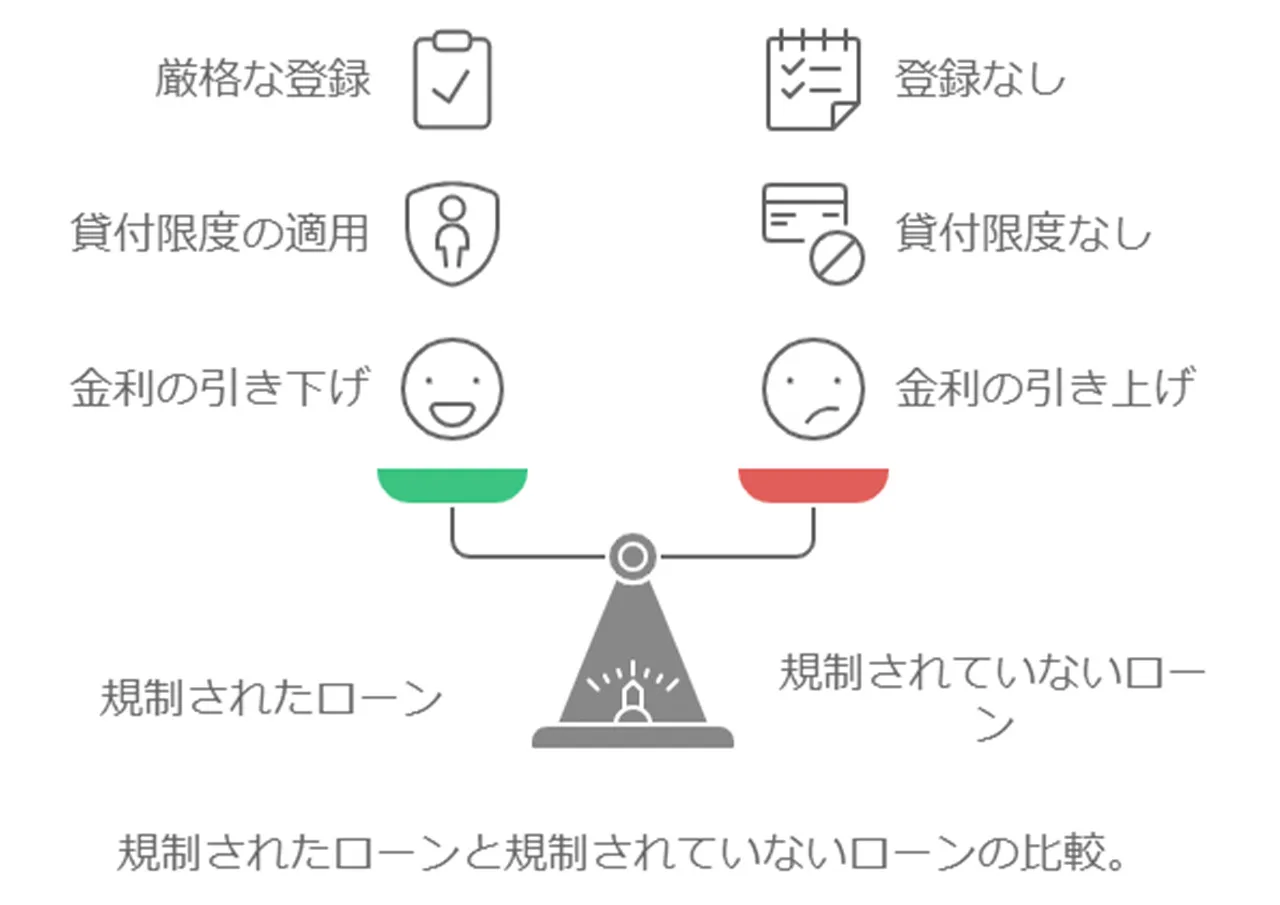

消費者金融とヤミ金って、一見似ているように見えるかもしれません。でも、実は決定的な違いがあるんです。それが法規制の有無なんですよね。

まず、消費者金融についてお話ししましょう。以下の4つのポイントが重要です。

一方、ヤミ金はというと、こんな特徴があるんです。

これって、すごく重要な違いなんですよ。例えるなら、消費者金融は安全運転の免許を持ったドライバー。対してヤミ金は、無免許で暴走する危険運転者みたいなものです。

トラブルが起きた時の違いも明確なんです。消費者金融なら、法的な保護がしっかりしているので安心です。でも、ヤミ金相手だと、泣き寝入りするしかないケースが多いのが現状なんですよね。

お金に困ったときは、絶対にヤミ金に手を出してはいけません。必ず、正規の金融機関や公的な相談窓口を利用することをお勧めします。

もし万が一、被害に遭ってしまった場合は、すぐに警察や法律の専門家に相談するのが賢明なやり方となりますね。一人で抱え込まないことが大切なのです。

最近、街中でよく目にするようになったカードローンの広告。便利な世の中になったものですよね。でも、その陰で気になる問題が起きているんです。

実は、この普及に目を付けたヤミ金業者が、カードローンを装った新手の詐欺を働くケースが増えているんですよ。まるで、羊の皮を被った狼のようなものですね。

正直なところ、一般の方々にとって、本物のカードローンと偽物を見分けるのは難しいものです。スマートフォン一つで簡単に申し込めるからこそ、より一層の注意が必要なんです。

ですから、これから詳しくお話ししていきたいと思います。まず、本物のカードローンの仕組みについて。それから、ヤミ金業者がどんな手口で私たちを騙そうとしているのか。最後に、正規のサービスとヤミ金をしっかり見分ける方法について、具体的に解説していきますね。

こういった知識を身につけることが、思わぬトラブルから身を守る盾となるわけです。知らないことは怖いものですからね。

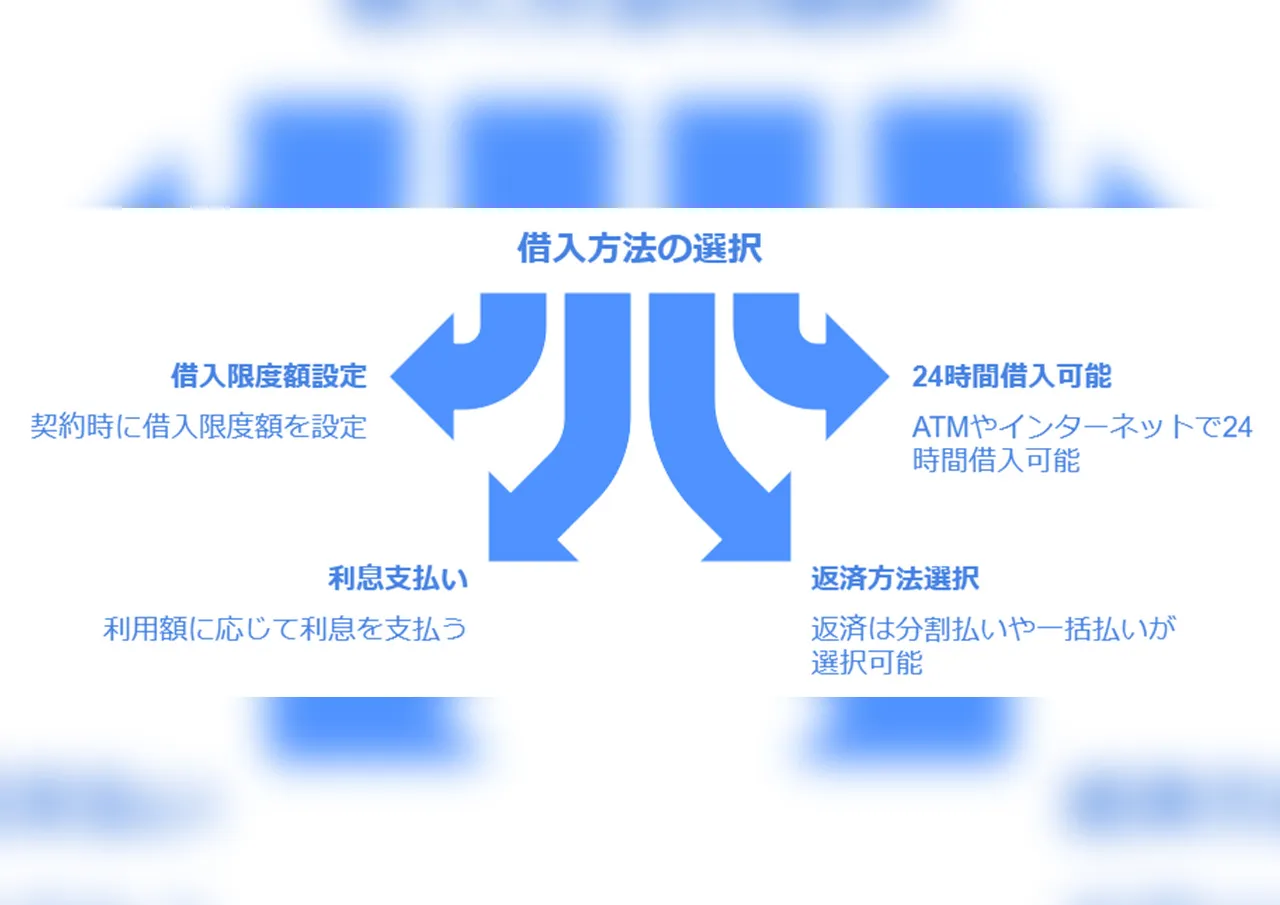

カードローンって、実は結構便利な金融サービスなんです。借入限度額の範囲内で、必要な時に必要なだけお金を借りられるというわけですね。銀行や消費者金融会社が提供しているんですが、ポイントをまとめると以下の5つになります。

面白いことに、金融庁の調査でカードローンの利用目的が明らかになっているんです。

3年以内借入経験者のうち、クレジットカード会社のキャッシング・カードローン利用者の利用目的の上位は、「生活費不足を補うため」45.6%、「クレジットカード、ネットショッピングにおける後払い決済等の利用代金を支払う資金の不足を補うため」29.0%、「欲しいものがあったが手元のお金が足りなかったため」14.6%となっている。

引用元:金融庁

これを見ると、なんだか意外な感じがしませんか? 遊びや贅沢のためじゃなくて、実は生活費の補填として使われているケースが多いんです。まるで、家計の応急手当てのような使われ方をしているわけですね。

つまり、カードローンは私たちの生活に寄り添う金融サービスとして機能しているということなんです。贅沢品を買うためというよりも、日々の暮らしを支えるツールとして活用されているというわけです。

最近、カードローンが普及してきたのを良いことに、ヤミ金業者が新たな詐欺の手口を次々と考え出しているんです。まるで、イタチごっこのような状況なんですよね。

主な手口として、以下の5つが確認されています。

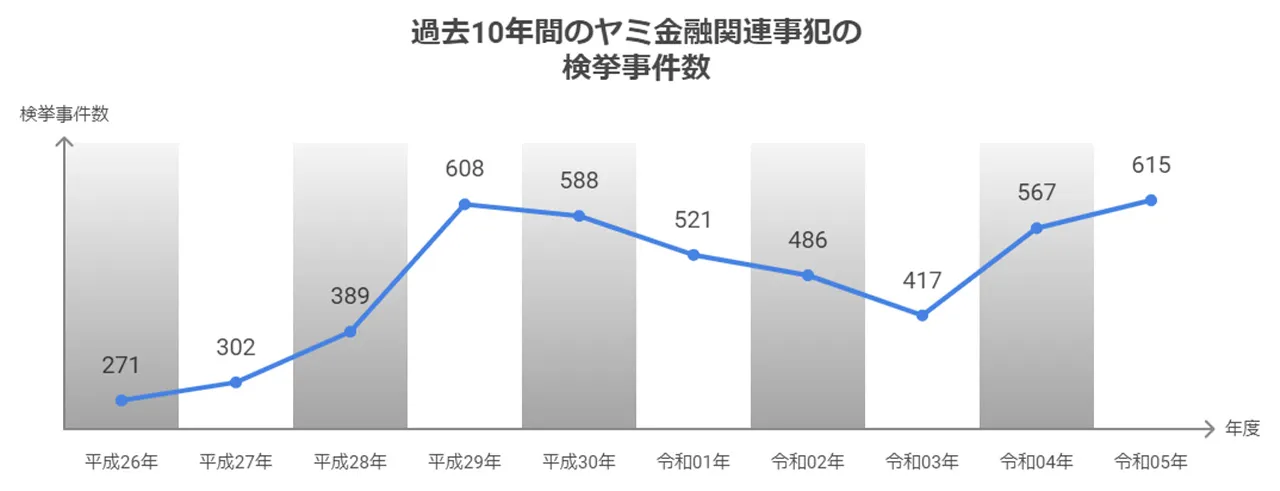

実は、警察庁から興味深いデータが出ているんです。ヤミ金絡みの検挙数を見てみましょう。

引用元:警察庁生活安全局 生活経済対策管理官(令和6年4月)

過去10年間のヤミ金融関連事犯の検挙事件数

| 年度 | 検挙事件数 |

|---|---|

| 平26 | 271 |

| 平27 | 302 |

| 平28 | 389 |

| 平29 | 608 |

| 平30 | 588 |

| 令01 | 521 |

| 令02 | 486 |

| 令03 | 417 |

| 令04 | 567 |

| 令05 | 615 |

引用元:警察庁生活安全局 生活経済対策管理官(令和6年4月)

この数字、実に恐ろしいものですよね。検挙数が増えているということは、それだけ被害も広がっているということなんです。

考えてみれば、スマートフォン一つで手軽に借入れができる時代です。便利になった分だけ、危険も身近になっているわけですね。ヤミ金業者の手口は、まるでウイルスのように進化を続けているんです。

油断すると、知らないうちに被害に遭っているなんてことも。「うちは大丈夫」なんて思わずに、常に警戒を怠らないことが大切なのです。

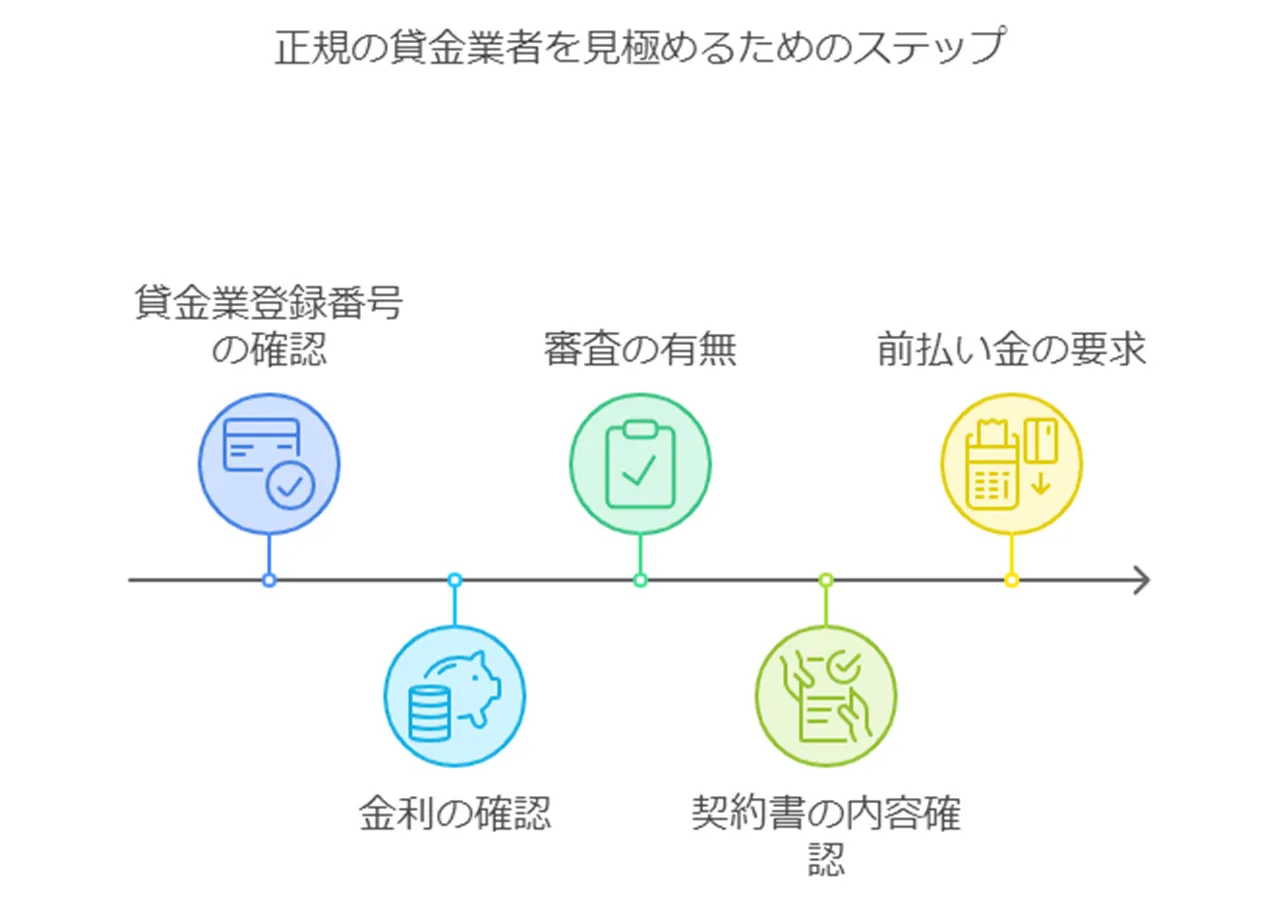

ヤミ金と正規のカードローンを見分けるのって、実は結構重要なポイントがあるんです。ここでは、その見分け方についてお話ししていきますね。

まず、基本的なチェックポイントをご紹介します。

これらのポイント、一つ一つ見ていきましょう。

貸金業登録番号というのは、いわばお店の営業許可証のようなものなんです。正規の業者なら、必ずこの番号を持っているはずです。金融庁のウェブサイトで簡単に確認できるんですよ。

金利については、年利20%という数字を覚えておくといいですね。これを超える金利を提示してくる業者は、間違いなく違法です。

審査についても要注意です。「審査なし」とか「即日融資」って、なんだか魅力的に聞こえるかもしれません。でも、これって実は危険信号なんです。

契約書の内容も大切ですよ。正規の業者は必ず詳しい契約書を用意します。まるで保険の約款のように細かい内容が書いてあるものなんです。

それと、これは絶対に覚えておいてほしいんですが、前払い金の要求は完全にアウトです。これは詐欺の典型的な手口なんですよ。

金融庁も、こんな注意喚起を出しているんです。

貸金業を行う場合には、登録を受けなければなりません。借り入れを行おうとする業者が登録業者であるかどうか「登録貸金業者情報検索サービス」を利用するか、財務局又は都道府県へ最新情報を確認しましょう。

引用元:金融庁

カードローンって、確かに便利なサービスです。でも、ヤミ金業者にとっては格好の餌食になりやすい分野でもあるんです。

少しでも怪しいと感じたら、すぐに利用を控えることをお勧めします。それに、もし不安を感じたり、万が一被害に遭ってしまったりした場合は、警察や消費者生活センターに相談するのが賢明な選択となりますね。

これらの知識を活用して、安全なカードローン利用を心がけていただければと思います。まさに、備えあれば憂いなしというわけです。

お金に困ったときに、「街金」や「ヤミ金」という言葉を目にすることがありますよね。一見すると似たようなものに感じるかもしれませんが、実は全然違うものなんです。

正直なところ、この2つの違いをはっきりと理解している方は少ないのが現状です。借り入れの選択を誤ると、取り返しのつかない事態に発展することもあるので、ここではしっかりと解説させていただきたいと思います。

街金って聞いたことありますよね。これは「街金融」の略称なんです。簡単に言うと、地域に根付いた小規模な貸金業者のことを指します。特徴として、こんなポイントがあります。

街金は貸金業法にちゃんと従って営業しているので、基本的には安全な金融サービスということになります。とは言え、実際のところ、法律のグレーゾーンでこっそり営業している業者もいるんです。

特に注意していただきたいのが、街金のふりをしたヤミ金業者の存在です。アコムやプロミスなんかの大手消費者金融とは違って、街金の場合は「この会社、聞いたことないな」ということも多いんです。

なので、お金を借りる前には、必ずその会社が正式な貸金業登録をしているか確認することが大切です。「今すぐお金が必要だから」とか「めんどうだな」なんて思って、この確認を省いてしまうと、本当に大変なことになりかねません。それだけは避けたいですよね。

街金とヤミ金、一見似ているように見えますが、実は法律上の立場が全然違うんです。ここでは、その決定的な違いについて詳しく見ていきましょう。

まずは街金の特徴です。

これに対して、ヤミ金はというと…

つまりですね、街金は法律をきちんと守って営業している正規の金融業者なんです。一方、ヤミ金は完全な違法業者ということになります。

正直申し上げて、ヤミ金から借入をしてしまうと、とんでもない高金利を請求されて、生活がますます苦しくなってしまう可能性が高いです。借金の返済に追われる日々を送ることになりかねません。

ですから、大手消費者金融以外からの借入を考えているのであれば、絶対にヤミ金は避けて、街金を選ぶようにしましょう。これは本当に重要なポイントなんです。

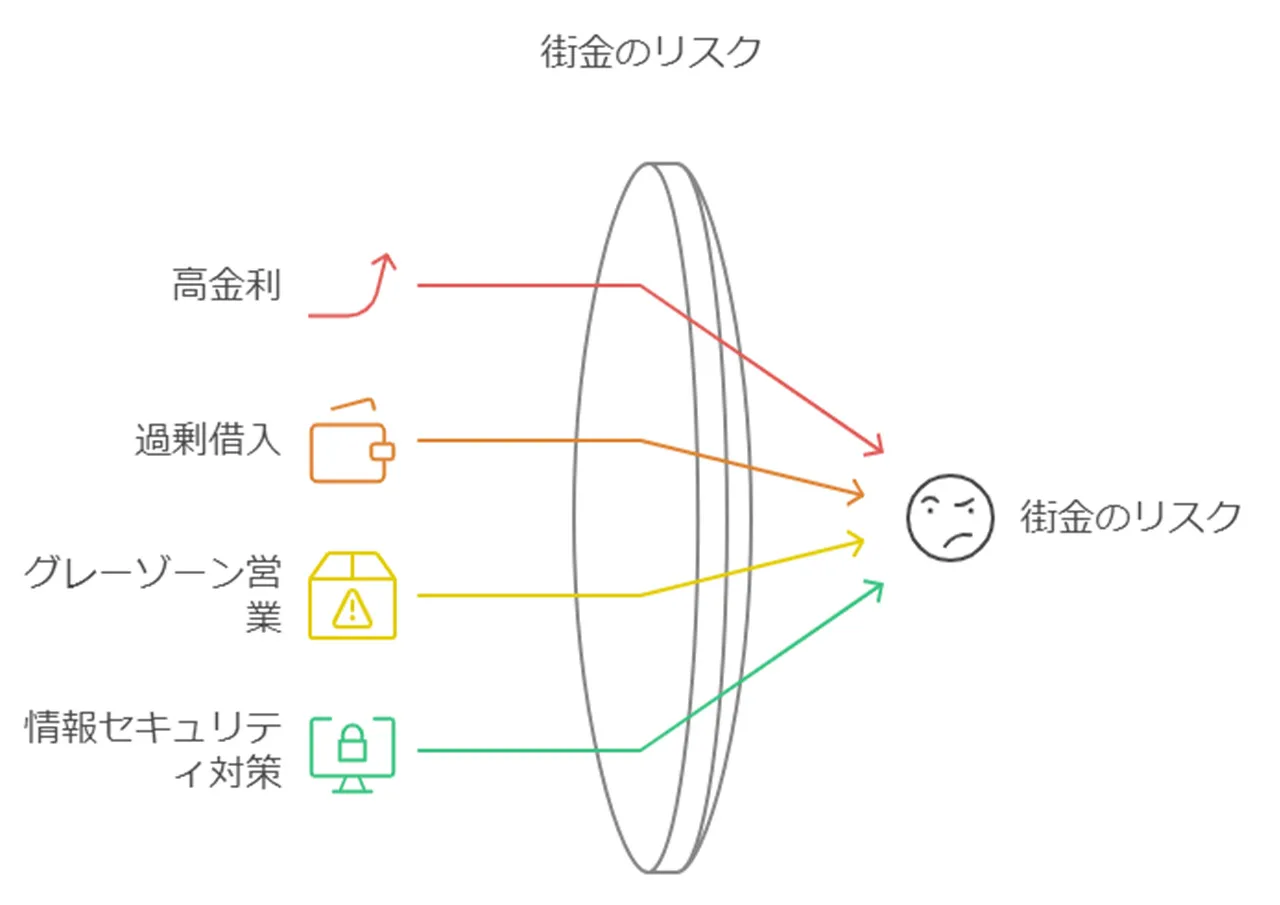

街金とヤミ金、それぞれ利用する際のリスクは、雲泥の差があるんです。ここでは具体的にどんなリスクがあるのか、詳しく見ていきましょう。

まず、街金を利用する場合のリスクとしては、

一方、ヤミ金の場合は想像を絶するようなリスクが待ち構えています。

正直なところ、きちんと営業している街金でも、まったくリスクがないわけではありません。確かに、お金を借りないのが一番いいのですが、現実問題として、そうもいかない場合があるのも事実です。

特に注意していただきたいのは、お金に困っているときって冷静な判断が難しくなるんです。そんなときに「すぐに貸します」なんて甘い言葉に騙されて、ヤミ金から借りてしまうと、取り返しのつかないことになりかねません。

本当に困ったときは、焦って危険な選択をする前に、まずは公的な相談窓口や専門家に相談することをお勧めします。きっと適切なアドバイスをもらえるはずです。

お金を借りる方法として、サラ金とヤミ金という言葉をよく耳にする方もいらっしゃるのではないでしょうか?しかし、これらの違いを正確に理解している人は少ないのが現状です。

ここでは、サラ金の歴史と現在の立ち位置、ヤミ金との違い、そして借入時の注意点について詳しく解説していきます。

サラ金という言葉は、「サラリーマン金融」の略称で、1960年代後半から1970年代にかけて急速に広まりました。当時は、銀行からの借入が難しかったサラリーマンを対象に、比較的簡単な審査で融資を行う業者を指していました。

しかし、2006年の貸金業法改正以降、サラ金業界は大きく変化しました。主な変更点は以下の通りです。

これらの規制により、多くの中小サラ金業者が撤退し、大手消費者金融会社が主流となりました。現在、「サラ金」という言葉はあまり使用されず、「消費者金融」という呼び方が一般的です。

サラ金という言葉に少々昭和の香りが感じられるのは、単なるイメージではなく実際にサラ金が生きた時代が昭和だったからということなのですね。

サラ金(今で言う消費者金融)とヤミ金の間には、まるで月とスッポンほどの違いがあるんです。この違いをきちんと把握することが、安全にお金を借りる上で本当に大切なポイントになります。

まずは、サラ金(消費者金融)の特徴から見ていきましょう。

これに対して、ヤミ金はというと、

実は昔のサラ金が、法律の改正によって今の消費者金融という立場になったということなんです。つまり、サラ金とヤミ金の違いについて知りたければ、消費者金融とヤミ金を比べてみれば分かるということです。

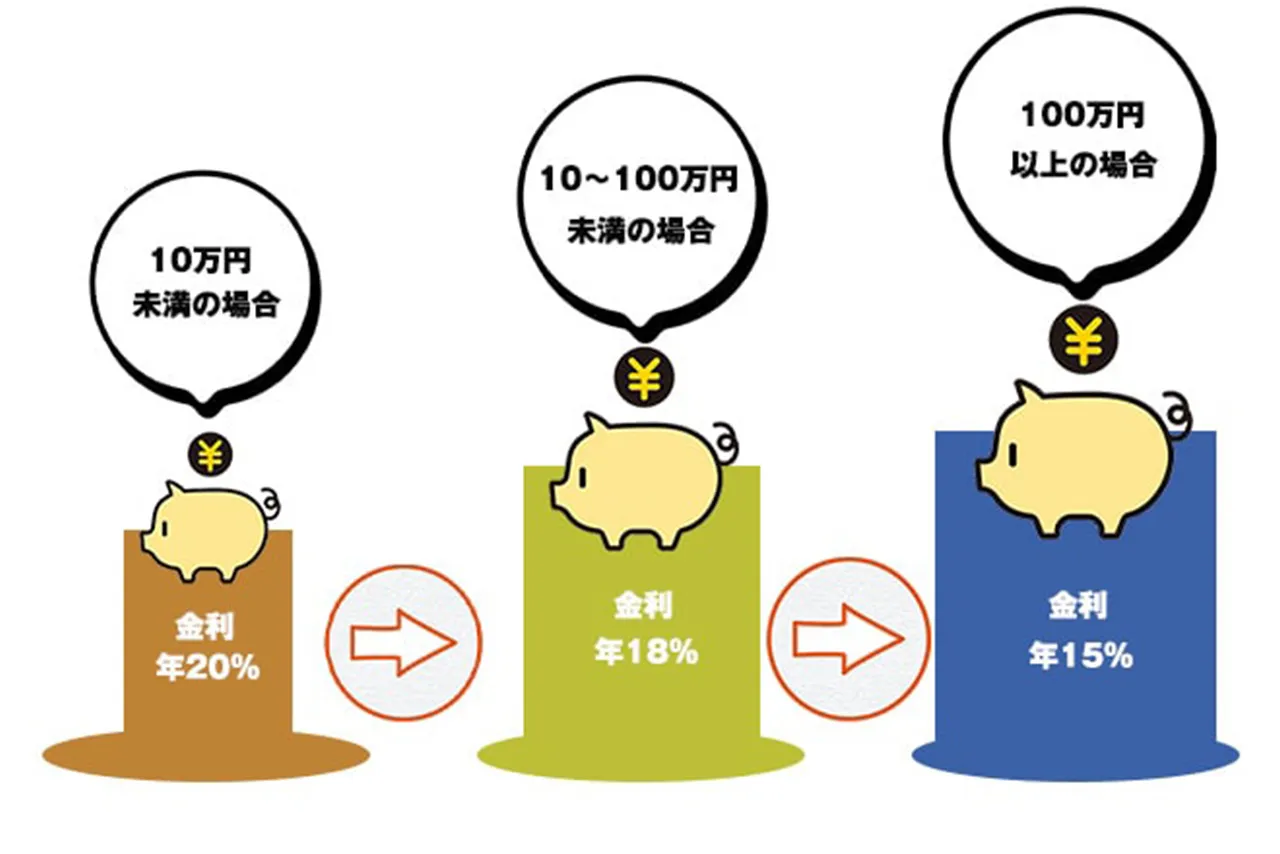

特に注目してほしいのが金利の部分です。消費者金融なら法律で年利20%未満と定められているのに、ヤミ金になると信じられないような高金利を取られることになります。年利100%を超えるなんてことも珍しくないんです。こんな金利では、一生涯返し続けることになってしまいますよね。怖いことに、これが現実なんです。

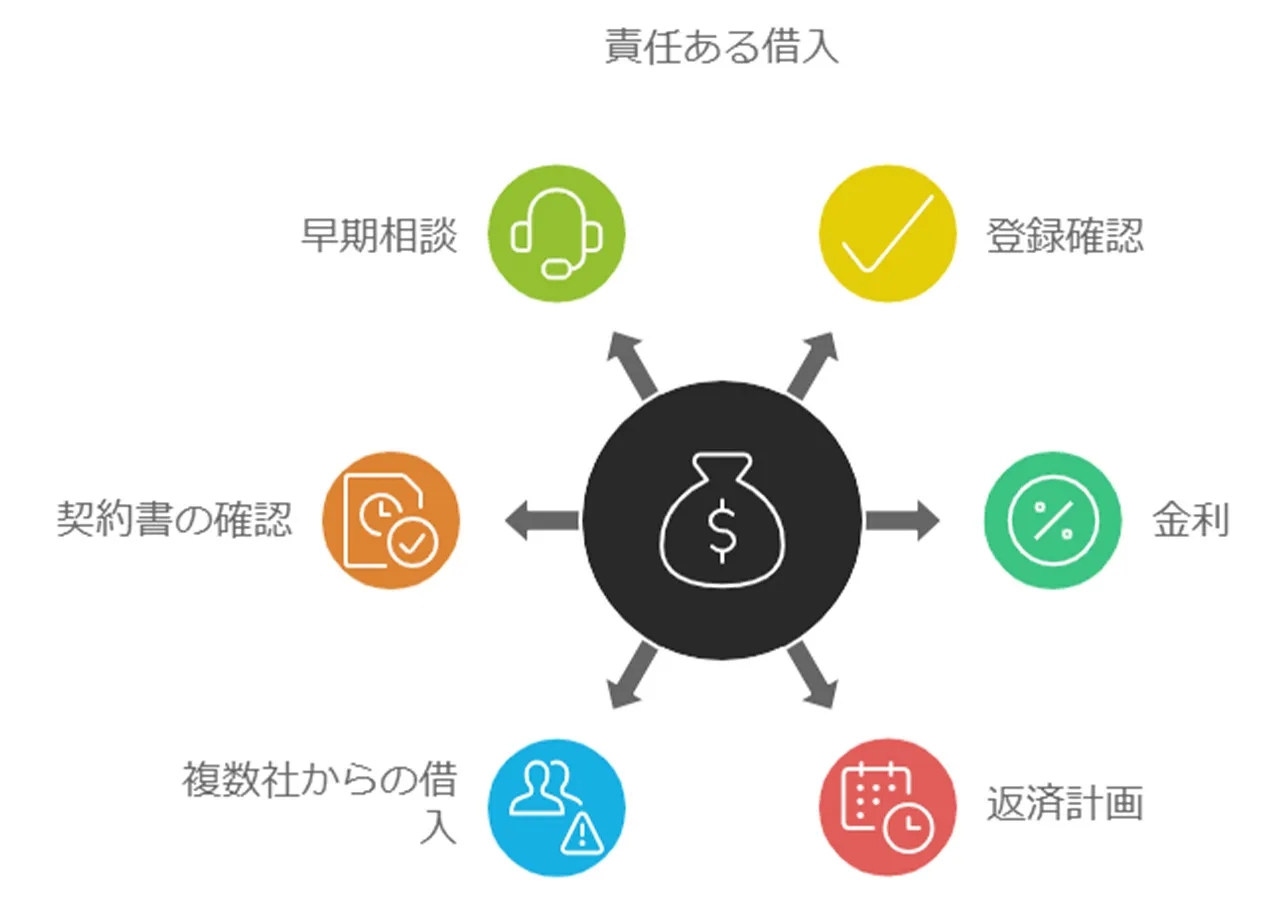

お金を借りるときって、どうしても焦ってしまいがちですよね。でも、ここで紹介する注意点をしっかり押さえておけば、安全な借入ができるはずです。

まずは、これだけは必ず確認してほしいポイントをご紹介します。

これらの項目、一つ一つ見ていきましょう。

まず絶対に外せないのが、貸金業者の登録確認です。金融庁や都道府県のホームページで、ちゃんと登録されている業者なのか、必ずチェックする必要があります。

金利についても要注意です。年利20%以上なんて言われたら、それはもう完全にアウトですよ。法律違反なんです。

それから、返済計画もしっかり立てましょう。「なんとかなるだろう」なんて考えは禁物です。自分の収入と支出をきちんと見直して、無理のない返済プランを立てることが大切です。

あと意外と見落としがちなのが、借入の総額制限です。実は法律で、年収の3分の1までしか借りられないことになっているんです。これを「総量規制」と言います。

契約書は細かい字で読むのが面倒かもしれませんが、ここはグッと我慢して、しっかり確認することをお勧めします。分からないことがあれば、遠慮なく質問してください。

もし返済が厳しくなってきたと感じたら、すぐに相談することです。問題を先送りにすればするほど、事態は深刻になっていきます。

こうした注意点を守れば、消費者金融での借入れも安全にできるはずです。それでも不安があれば、消費生活センターなどの公的機関に相談するのが賢明です。親身になって相談に乗ってくれますよ。

結局のところ、お金で困ったときは一人で抱え込まないことが大切なんです。専門家に相談するという選択肢を、ぜひ覚えておいてください。

お金に困って街金やサラ金(消費者金融)の審査に通らなかったとき、本当に途方に暮れてしまいますよね。まるで真っ暗なトンネルに迷い込んでしまったような気分になるものです。

でも、ご安心ください。実は、こんな状況でも使える対処法があるんです。闇雲に動いて状況を悪化させてしまう前に、まずは落ち着いて状況を整理することが大切です。

ここからは、大手以外の正規消費者金融を利用する方法や、消費者金融以外でお金を工面する方法について、具体的に見ていきたいと思います。一筋の光が見えてくるはずです。

ブラックリストなどにより大手消費者金融の審査に落ちた人でも利用できる、中小消費者金融は以下です。

| 業者名 | 金利 | 借入限度額 | 申込できる地域 | 登録番号 |

| セントラル | 年4.8〜18.0% | 300万円 | 全国 | 四国財務局長(9)第00083号 |

| ダイレクトワン | 年4.9〜18.0% | 300万円 | 全国 | 東海財務局長(14)第00027号 |

| フタバ | 年14.959~19.945% | 50万円 | 全国 | 東京都知事(4)第31502号 |

| フクホー | 年7.3〜20.0% | 200万円 | 全国 | 大阪府知事(6)第12736号 |

| いつも | 年4.8%~18.0% | 500万円 | 全国 | 大阪府知事(6)第12736号 |

| ベルーナノーティス | 年4.8%~18.0% | 300万円 | 全国 | 埼玉県知事(4)第03865号 |

| AZ | 年7.0〜18.0% | 200万円 | 全国 | 埼玉県知事(4)第03865号 |

| エイワ | 年17.9507〜19.9436% | 50万円 | 全国 | 関東財務局長(14)第00154号 |

| アロー | 年15.00%~19.94% | 200万円 | 全国 | 愛知県知事(5)第04195号 |

上記消費者金融は中小消費者金融として営業している合法な業者です。これらの企業は正規登録がされている業者のため、ヤミ金ではないという点ではご安心いただければと思います。

アコム・アイフル・プロミスなどの大手消費者金融の審査に落ちた方は、これらの業者に申し込むこともご検討ください。

お金が必要になったとき、消費者金融からの借入れを考える人は多いですよね。でも実は、行政サービスを使った資金調達という方法もあるんです。今回は、役立つ制度を2つ紹介します。

一つ目は生活保護制度。自立するまでの期間、必要な生活支援を受けられる制度なんです。厚生労働省では、こんな風に説明しています。

資産や能力等すべてを活用してもなお生活に困窮する方に対し、困窮の程度に応じて必要な保護を行い、健康で文化的な最低限度の生活を保障し、その自立を助長する制度です。(支給される保護費は、地域や世帯の状況によって異なります。)

引用元:厚生労働省

申請方法はとてもシンプル。こんな感じです。

| 金額 | 対象 | 申請場所 |

| 地域によって異なる | 貯金や能力の全てを使っても生活が苦しい人 | 住まいの最寄り福祉事務所(生活保護担当) |

引用元:ハローワーク

次に紹介するのが求職者支援資金融資制度です。これは仕事探し中の人のための制度なんですよ。厚生労働省の説明を見てみましょう。

「求職者支援資金融資」は、求職者支援制度で職業訓練受講給付金を受給する予定の方を対象とした貸付制度です。

引用元:厚生労働省

求職中って本当に大変ですよね。収入はないのに、就活にはお金がかかる。そんなときの強い味方となるのが、この制度なんです。

| 貸付額 | 対象 | 申請場所 |

| 月額5万円または10万円×受講予定訓練月数 | 職業訓練受講給付金の支給が決定した人 / ハローワークで求職者支援資金融資要件の確認書をもらった人 | ハローワーク |

この制度のいいところは、職業訓練を受けながら給付金がもらえるところ。スキルアップしつつ、生活費も確保できる仕組みとなります。

最後に、これだけは絶対に覚えておいてください。ヤミ金融はNG。必ず正規の制度を使いましょう。経済的に苦しいときは誰にでもあります。でも、必ず前に進める道があるはずです。

お金を借りる方法って、実はたくさんあるんですよね。でも、その中には危険な選択肢も。特に大事なのが、合法的な金融サービスと違法なヤミ金融の見分け方なんです。

街金やサラ金って、なんとなくヤミ金と同じようなイメージを持っている人も多いかも。でも実は、これらは正式な貸金業者なんです。思い込みだけで判断すると、後で大変なことになりかねません。

初めて借入れを考えているなら、まずは金融庁の「登録貸金業者情報検索入力ページ」でチェック。ここで業者の信頼性を確認してから、手続きを始めるのがベストな選択となります。

実は、お金を借りる以外の方法もあるんですよ。行政のサポートを使って、お金の問題を解決できることも。一人で悩まずに、専門家や公的機関に相談するのも良い選択です。

金融の専門家に相談したり、公的機関を頼ったり。そんな対応が、実は安全な金融生活につながっていくんです。

大切なのは、正しい情報をしっかり集めること。落ち着いて状況を整理して、自分に合った方法を見つけていきましょう。焦る必要はないんです。

各ページに様々な有用情報が記載されています、ご活用ください。