ブラックリストの実態

ブラックリストって、なんだか怖い響きがしますよね。でも、実際のところ、これはどんなものなのでしょうか。

ここでは、ブラックリストとは何なのか、ブラックリストに載ることでどんな影響があるのか、そんなブラックリストの実態について、詳しく見ていきましょう。

ブラックリストとは何か

ブラックリストについて、みなさん、どんなイメージをお持ちでしょうか?実は、かなり誤解されている部分があるんですよ。ここでは、このテーマについてもう少し深掘りしてみたいと思います。

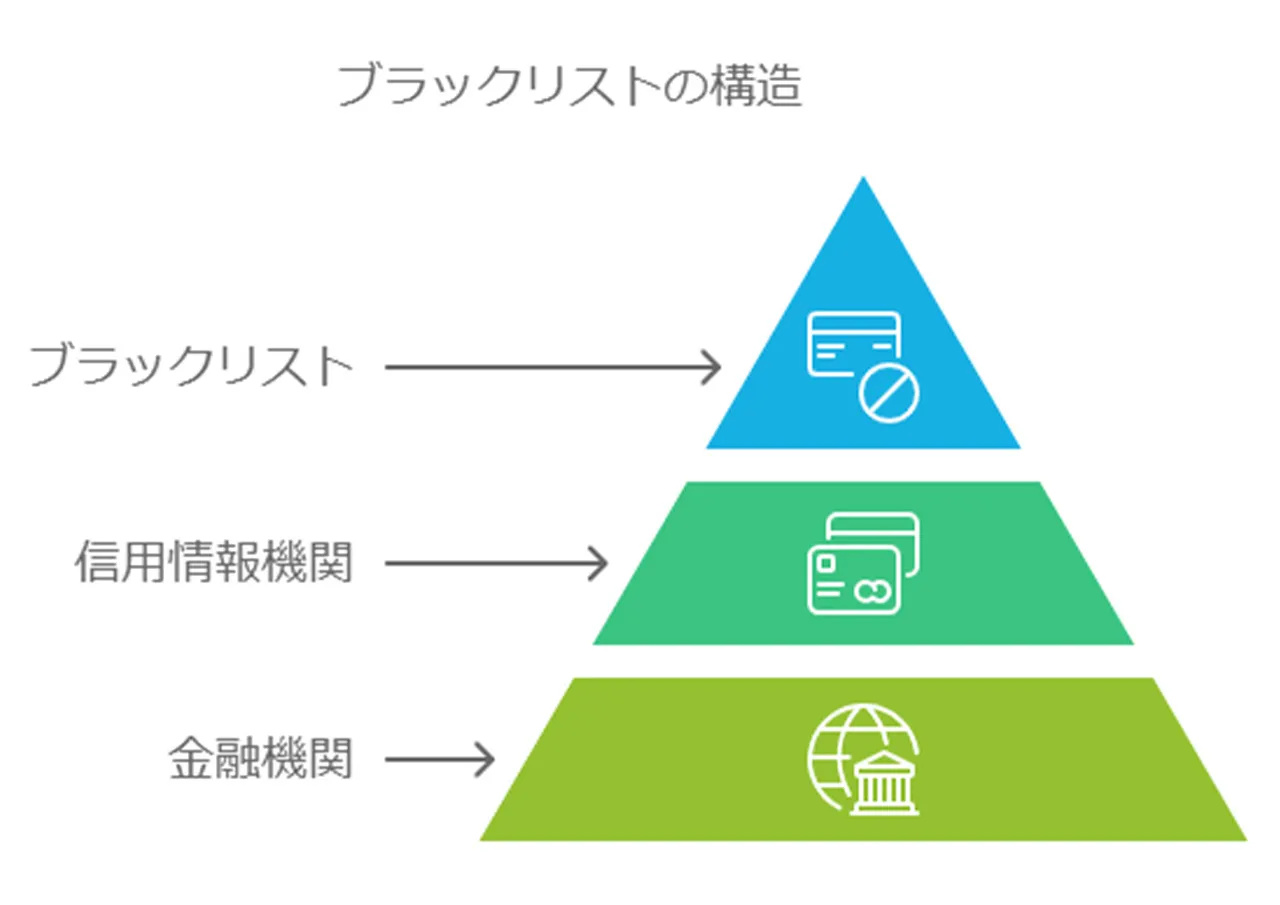

驚くかもしれませんが、「ブラックリスト」って実は正式な呼び方じゃないんです。正式には「個人信用情報」というんですよ。なんだか堅苦しい名前ですよね。でも簡単に言えば、個人の借入れ履歴などを記録したデータベースのことなんです。

ところで、このデータベース、誰が管理してるか知ってますか?主に3つの信用情報機関が担当しているんです。具体的には次の3つです。

これらの機関が、私たちの借入れ状況や返済履歴をきちんと記録しているわけですね。大切な情報だけに、しっかり管理されているんです。

ここで一つ、考えてみてほしいことがあります。「ブラックリスト」って聞くと、なんだかマイナスなイメージがありますよね。でも、実はそうでもないんです。これは単に信用情報を集めたものであって、個人の信用度を客観的に示す指標として使われているんですよ。意外でしたか?

つまり、金融機関がこの情報を共有することで、健全な与信判断ができるようになるんです。これ、実は借り手側にとってもメリットがあるんですよ。なぜって?自分の返済能力以上の借入れを防げるからなんです。考えてみれば、これって私たちにとっても結構いいことですよね。

結局のところ、ブラックリストは多くの人が想像しているような「怖いもの」じゃなくて、むしろ金融取引を健全に保つための重要なツールなんです。とはいえ、自分の信用情報は大切に管理する必要がありますよ。返済は計画的に行うことが大切、というのは言うまでもありません。

金城です

この情報を知っておくと、金融取引をする際にきっと役立つはずです。ブラックリストの本当の意味を理解すれば、より賢明な金融判断ができるようになるでしょう。金融リテラシーを高めるって、こういうことなんですよね。

ブラックリストに載る条件と影響

債務者にとって恐るべき言葉、ブラックリスト。実際に載ってしまった人や、もしかしたら載るかも…って不安な人も多いのではないでしょうか。そこで今回は、ブラックリストに載る条件と、その影響について詳しく見ていきたいと思います。

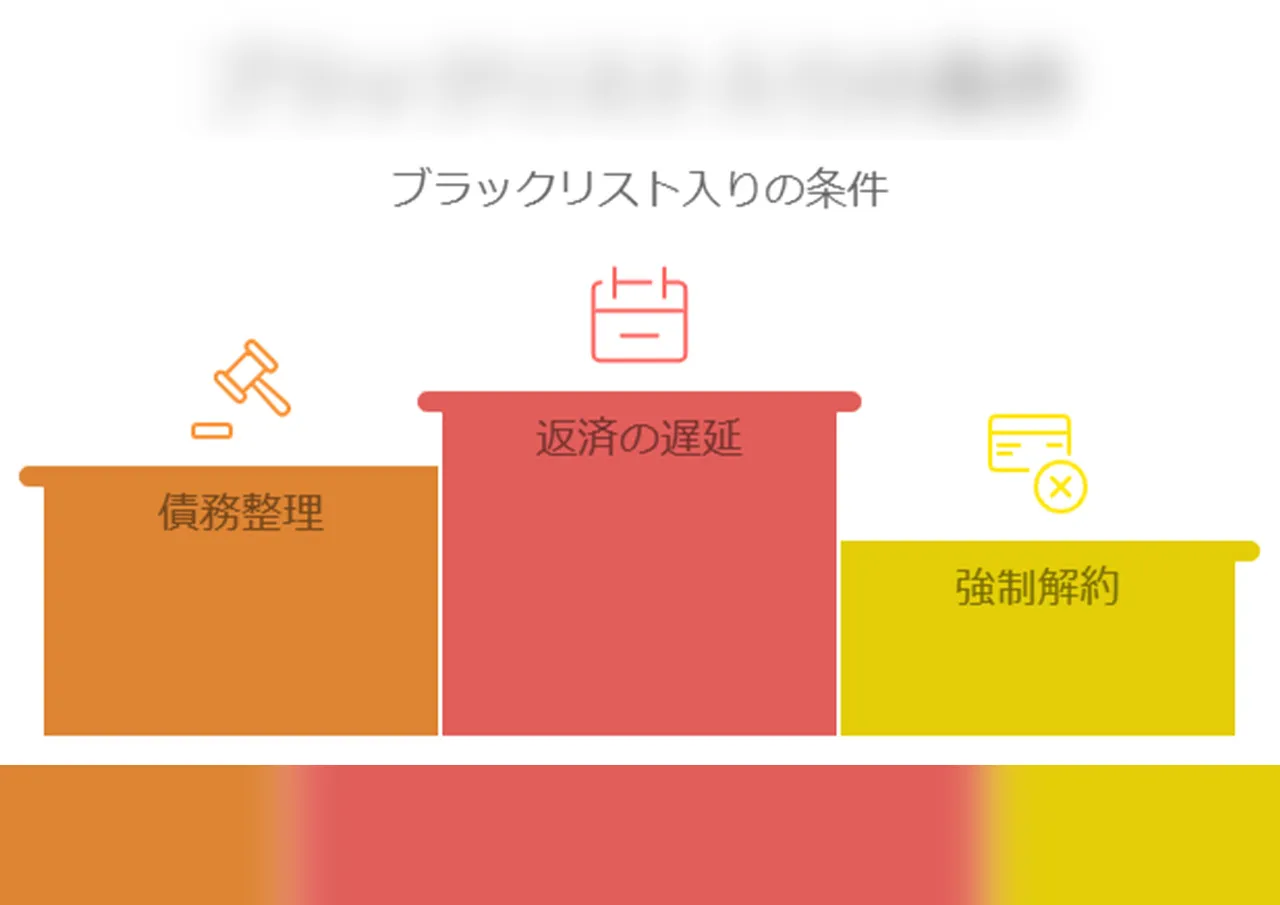

まず、ブラックリストに載る主な条件ですが、大きく分けて3つあります。

- 返済の遅延

- 債務整理

- 強制解約

ちょっと難しそうに聞こえるかもしれませんが、順番に説明していきますね。

返済の遅延というのは、簡単に言えば約束の日から3ヶ月以上支払いが遅れることです。「えっ、3ヶ月も?」って思うかもしれませんが、意外と早いんですよ。

次に債務整理。これは任意整理や個人再生、自己破産といった法的な手続きのことを指します。ドラマとかでよく聞く言葉かもしれませんね。

最後の強制解約は、クレジットカードを不正利用したり、長期間支払いを放置したりした場合に起こる可能性があります。

つまりね、お金の支払いが滞ったり、債務整理をしたり、カードでトラブルを起こしたりすると、ブラックリスト入りの可能性が高くなってしまうってわけです。

さて、じゃあ実際にブラックリストに載ってしまったらどうなるの?ってことですが、主な影響としては以下の3つが考えられます。

- 新規借入れの困難

- 金利の上昇

- 就職や転職への影響

新規借入れが困難になるっていうのは、要するに多くの金融機関でお金を借りたりカードを作ったりするのが難しくなるってことです。運良く借りられたとしても、高い金利を払わされる可能性が高いんですよ。

それに、一部の仕事では信用情報をチェックされることもあるので、就職や転職にも影響が出るかもしれません。これってけっこう厳しいですよね。

こういった影響は、個人の経済活動をかなり制限しちゃう可能性があるんです。だからこそ、返済計画はしっかり立てて、遅れないようにするのが大切なんですよ。

しかし、「もうブラックリストに載っちゃったよ…」って人もいるかもしれません。そんなときは、焦らずに専門家に相談してみることをおすすめします。信用を回復するための行動を一緒に考えてくれるはずです。

かなこです

ブラックリストの問題を解決するのは簡単じゃありませんが、専門家の助けを借りながら、一歩ずつ前に進んでいくことが大切です。早めに対応すれば、より良い結果につながる可能性が高いってことも覚えておいてくださいね。頑張ってこの困難を乗り越えていきましょう!

ブラックリストと借金の関係

ブラックリストって聞くだけでゾッとしますよね。実際、このリストに載っちゃうと、個人の金融活動にかなりの影響が出てしまうんです。特に厄介なのが、普通の金融機関からお金を借りるのが難しくなることと、クレジットカードが使いづらくなる ことなんですよ。

こういう状況に陥ると、お金を工面する選択肢がグッと狭まっちゃうんです。中には、追い詰められて違法な手段に手を出しちゃう人もいるみたいで、それってホントに怖い話ですよね。

正規金融機関からの借入困難

ブラックリストに名前が載ってしまうと、多くの普通の銀行やカードローン会社は、「うーん、この人にお金を貸すのはちょっと...」って感じになってしまうんです。過去にトラブルがあった人は、将来もきっと返済が難しいんじゃないか?って考えてしまうみたいですね。

実は、金融庁も「お客さんがちゃんと返せるか、よく調べなさいよ」って銀行とかに言ってるんです。具体的には、信用情報機関のデータとか、色んな情報を使って判断しろってことですね。

貸金業法にも、こんなことが書いてあります。

(返済能力の調査)

第十三条貸金業者は、貸付けの契約を締結しようとする場合には、顧客等の収入又は収益その他の資力、信用、借入れの状況、返済計画その他の返済能力に関する事項を調査しなければならない。

引用元:e-GOV(法令検索)

つまり、返せる見込みがない人にお金を貸してはダメってことなんです。だから、ブラックリストに載ってる人には貸せないってことになります。

結果として、家を買うためのローンとか、車のローン、事業資金の借入れとか、大きなお金を借りるのがめちゃくちゃ難しくなってしまうんですよ。

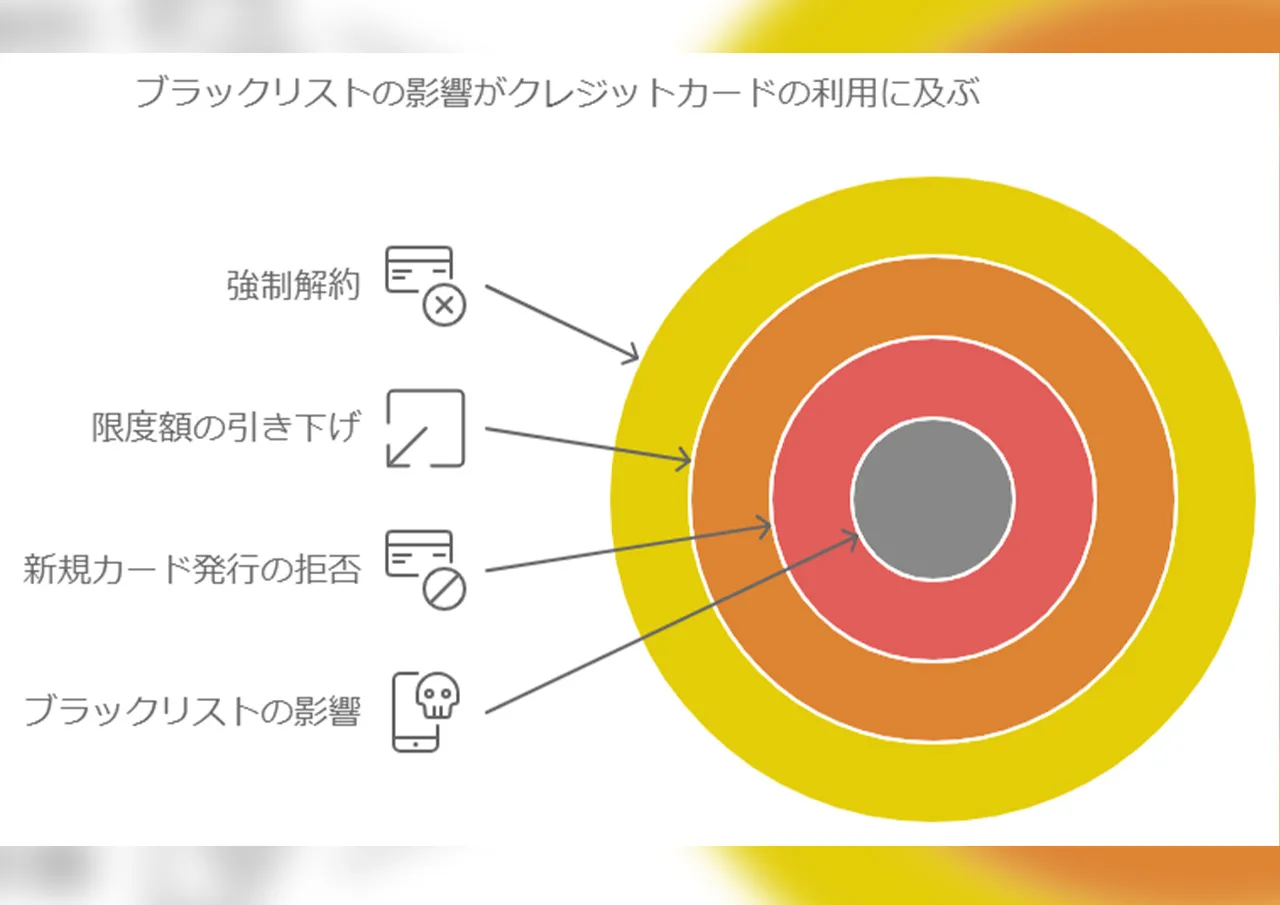

クレジットカード利用の制限

ブラックリストの影響は、クレジットカードにも及んでしまうんです。新しくカードを作ろうとしても断られるし、今使ってるカードだって、限度額を下げられたり、最悪の場合は強制的に解約されてしまったりするんですよ。

三菱UFJニコスによると、こんな感じみたいです。

各種ローンやクレジットカードの利用履歴、借り入れ、返済に関する情報などが信用情報にあたり、これらは信用情報機関によって過去数年間の履歴が提供されます。

引用元:三菱UFJニコス

つまり、クレジットカードの審査では過去の履歴をチェックされるってことです。だからブラックリスト入りすると、日常生活に欠かせないクレジットカードの利用までに影響が出てしまうんです。これって、急にお金が必要になったときの対処法を失うことにもつながるため、かなりキツイですよね。

こういう状況に追い込まれると、闇金とかに手を出してしまう人もいるみたいですが、それは絶対ダメ。問題がもっと大きくなってしまうだけですからね。その代わりに、債務整理とか返済計画を見直すとか、ちゃんとした方法で信用を回復していくのが大切なんです。

金城です

ブラックリストに載らないよう気を付けるのが一番ですが、もし載ってしまっても、あきらめずに正しい方法で解決していきましょう!

ブラックリスト状態での資金調達の誘惑

ブラックリストに載ってしまった人って、本当に大変な思いをするものなんです。一番きついのは、普通の銀行からお金を借りるのが極端に難しくなることですね。こういう状況で生活費が足りなくなったり、急にお金が必要になったりすると、つい怪しげな方法でお金を工面しようという気持ちになってしまうんです。

でも、そういう方法は実はもっと大変なことになる可能性が高いんですよ。だから、本当に気を付けなければいけないってことなんです。

生活費不足と緊急資金需要

ブラックリストに載ると、毎日の生活を維持するのも難しくなることがあるんです。特に、突然のトラブルで急にお金が必要になったりすると、もうお手上げ状態になることもあるんですよね。

金融広報中央委員会の「知るぽると」というサイトが、こんなデータを出しているんです。

| 年 |

預貯金 |

保険 |

有価証券 |

その他金融商品 |

中央値 |

| 2014 |

640 |

643 |

199 |

39 |

400 |

| 2015 |

643 |

305 |

214 |

47 |

400 |

| 2016 |

596 |

273 |

174 |

35 |

400 |

| 2017 |

623 |

283 |

207 |

38 |

380 |

| 2018 |

517 |

391 |

224 |

44 |

500 |

| 2019 |

487 |

384 |

224 |

44 |

449 |

| 2020 |

679 |

415 |

287 |

55 |

650 |

| 2021 |

670 |

309 |

506 |

77 |

450 |

| 2022 |

562 |

251 |

418 |

60 |

400 |

| 2023 |

563 |

257 |

427 |

59 |

330 |

引用元:金融広報中央委員会「知るぽると」(2024年1月26日)

一見すると、最近は株や投資信託を持っている人が増えているように見えますね。でも、よく見ると、多くの家庭が緊急時のための貯金が足りていないことが分かるんです。これがブラックリスト状態だと、もっと厳しい状況になってしまうんですよ。

生活費が足りないということは、食べ物や家賃、病院代など、生きていくのに必要な基本的なものにもお金が回らなくなるリスクがあるということなんです。さらに、子どもの教育費や親の介護費用など、将来のために必要なお金にも影響が出る可能性があるんですよね。

緊急でお金が必要になる例としては、急な病気やケガで高額な医療費がかかったり、災害で家が壊れて修理代が必要になったり、車が壊れて修理代がかかったりとか...。こういうのは大体高額で、しかもすぐに払わなければいけないから、ブラックリストに載っている人にとっては本当に大変なんです。

非正規金融への依存リスク

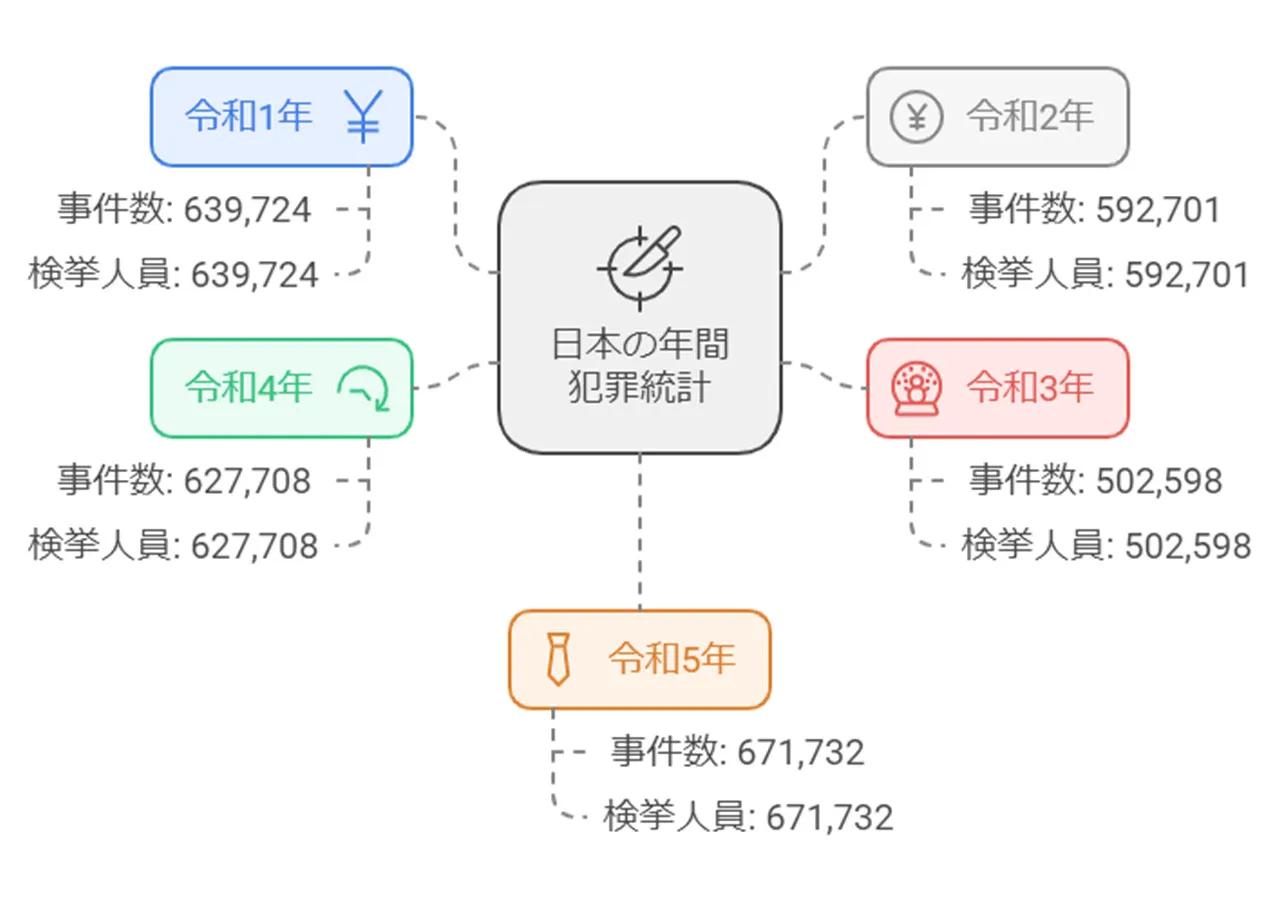

引用元:警察庁生活安全局 生活経済対策管理官(令和6年4月)

生活費の不足や緊急の資金需要に直面し、正規の金融機関から借入れができない状況下で、一部の人々は非正規の金融手段、特に「闇金」と呼ばれる違法な金融業者に頼ってしまうことがあるんです。

でも、これは極めて危険な選択で、深刻な問題を引き起こす可能性が高いんですよ。

| 年度 |

検挙事件数 |

検挙人員 |

| 令和1年 |

639 |

724 |

| 令和2年 |

592 |

701 |

| 令和3年 |

502 |

598 |

| 令和4年 |

627 |

708 |

| 令和5年 |

671 |

732 |

引用元:警察庁生活安全局 生活経済対策管理官(令和6年4月)

上記は闇金の検挙数についてのデータですが、生活費が足りなかったり、急にお金が必要になったりしたときに、普通の銀行からお金を借りられない状況だと、中にはこのような「闇金」なんて呼ばれる違法な金融業者に手を出してしまう人もいるんです。

しかし、これは本当に危険な選択なんですよ。もっと大変なことになってしまう可能性が高いんです。

では、ここで闇金を利用するリスクを見てみましょう。

- 法外な金利

- 違法な取立て

- 個人情報の悪用

- 債務の雪だるま式増大

法外な金利というのは、法律で決められた上限をはるかに超える利子を取られてしまうということです。違法な取立ては、脅されたり暴力を振るわれたりすることもあるんです。個人情報の悪用は、借りた人の情報を悪用されて、もっとひどい目に遭う可能性があるということ。そして、債務の雪だるま式増大は、高い利子のせいで借金がどんどん膨らんで、返せなくなってしまうということなんです。

こういうリスクを考えると、怪しい金融業者に頼るのは絶対にダメなんです。問題を解決するどころか、もっと悪化させる可能性が高いんですよ。

だから、ブラックリストに載ってしまった人は、合法的な方法で問題を解決することが本当に大切なんです。例えば、市役所などの生活支援制度を使ったり、債務整理して返済計画を見直したりするのがいいですね。専門家に相談して、適切な対処法を見つけることで、最悪の事態は避けられると思うんです。

闇金融の危険性

ブラックリストに載って、普通の銀行からお金を借りられなくなった人が、最後の手段として闇金融に手を出すことがあるんです。しかし、これって本当に危険な選択なんですよ。借りた人をもっと苦しい状況に追い込む可能性が高いんです。

闇金融の怖いところって、主に法外な金利と返済条件、それに違法な取立てと個人情報の悪用なんですよね。

法外な金利と返済条件

引用元:日本貸金業協会

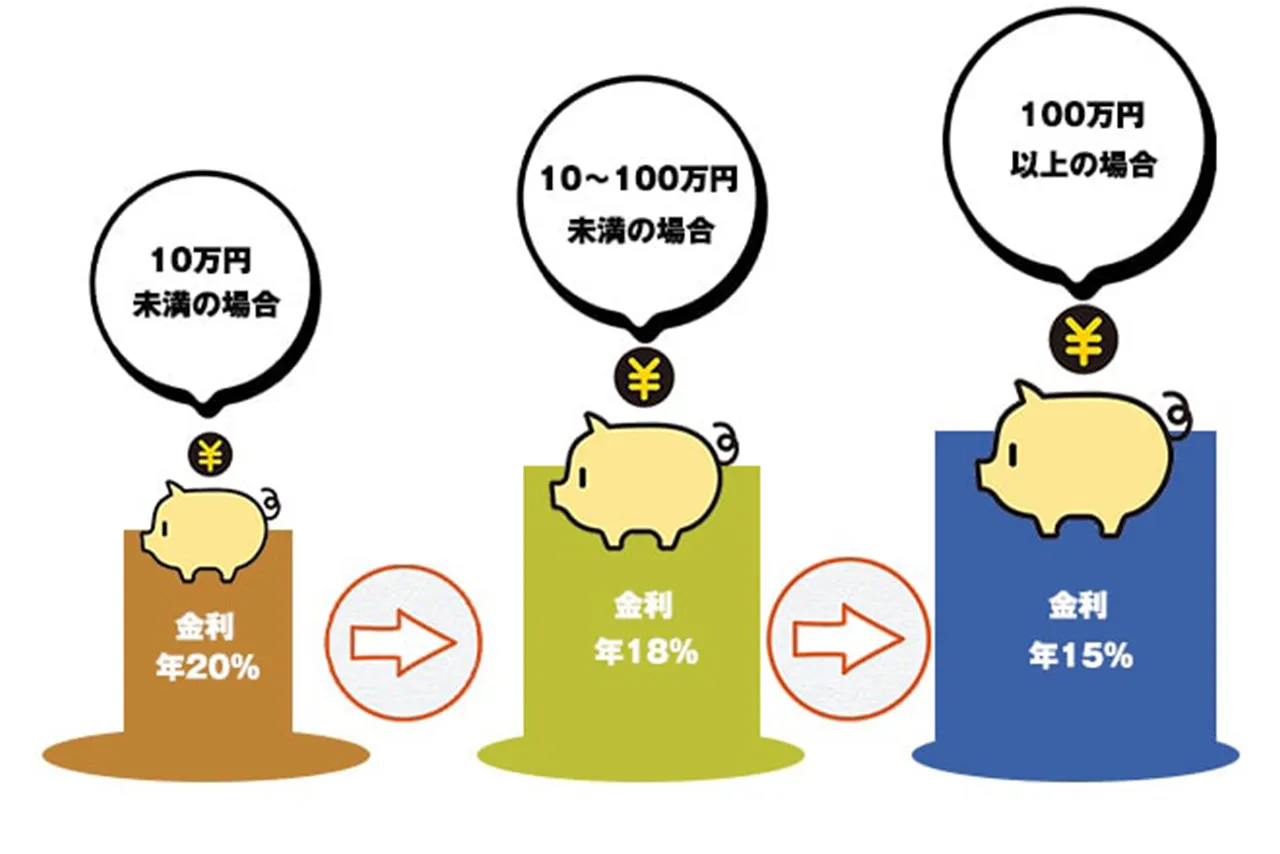

闇金融の一番ヤバイところって、法律で決められた上限をはるかに超える高い金利なんです。貸金業法では、利息制限法に基づいて、借りる金額によって利息の上限が決まってるんですよ。

- 元本の金額が10万円未満のときの上限金利 → 年20%

- 元本の金額が10万円以上から100万円未満のとき上限金利 → 年18%

- 元本の金額が100万円以上のときの上限金利 → 年15%

引用元:日本貸金業協会

この上限を超える利息は全部違法なんです。そういう意味では、闇金や似たような業者ってことになりますね。

それに、こういう違法業者の返済条件もすごく厳しいことが多くて、短い期間で全部返せって言われたり、返済が遅れると元金に高額な延滞金が上乗せされたりすることがあるんです。

こんな理不尽な条件のせいで、借りた人は借金がどんどん膨らんで苦しむことになるんですよ。

違法な取立てと個人情報の悪用

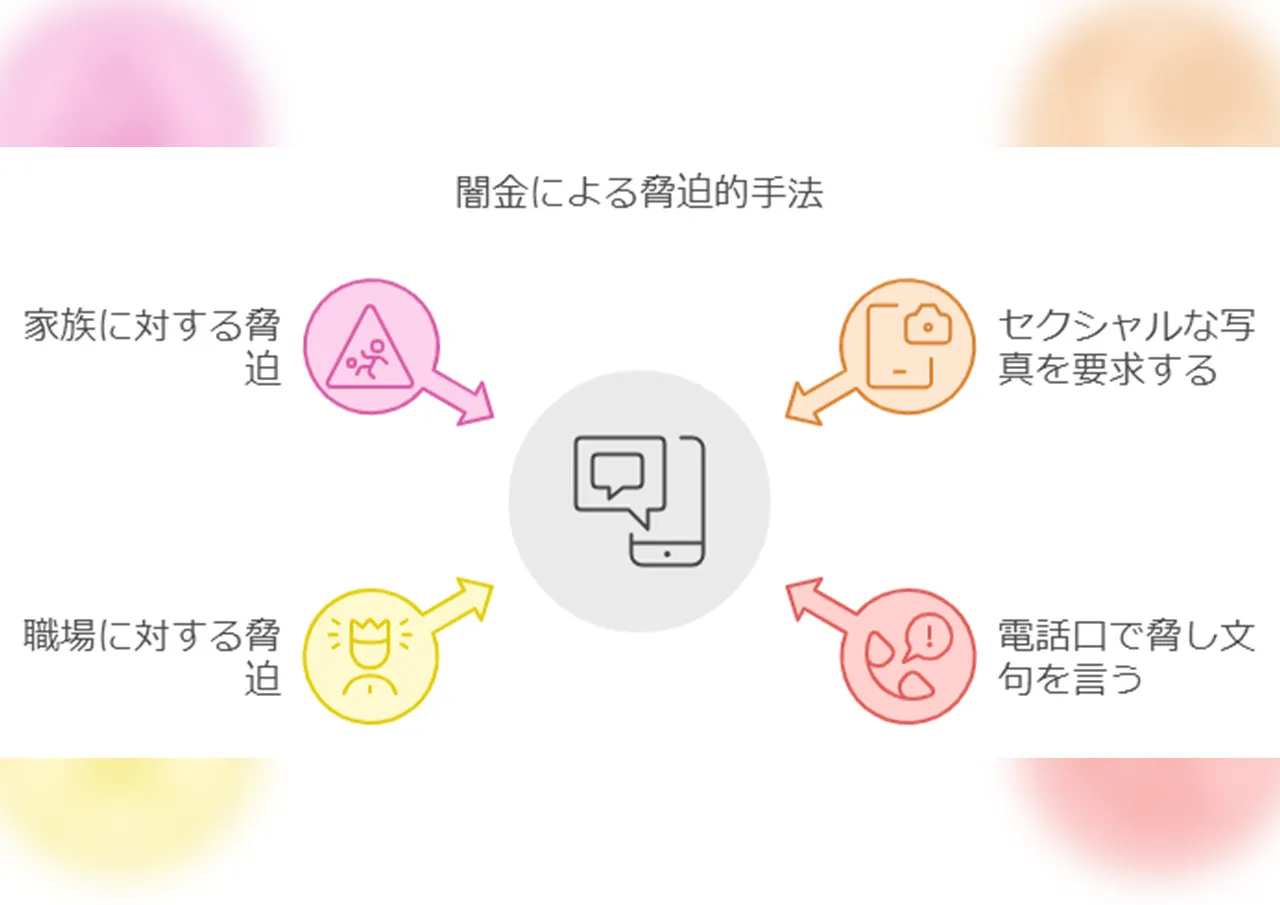

闇金融のもう一つの大きな危険性は、違法な取立て行為なんです。貸金業法では、借りた人の私生活や仕事の邪魔になるような取立て行為は禁止されてるんですよ。でも、闇金はこういう法律を無視して、脅したり暴力を振るったりする違法な取立てをすることがあるんです。

よくある闇金の取り立ては以下のようなものがあります。

- セクシャルな写真を要求する

- 電話口で脅し文句を言う

- 職場に闇金の利用をバラすと言う

- 家族に闇金の利用をバラすと言う

これらの事件の中には、深夜や早朝の電話、職場への執拗な取立て、家族や知人への嫌がらせなど、いろんな違法行為が含まれているんです。

さらに、闇金融は借りた人の個人情報を悪用するケースも結構あるんですよ。例えば、借りた人の職場や家族に借金のことをバラすぞって脅したり、個人情報を他の闇金融業者に売ったりして、借りた人をもっと苦しい立場に追い込むことがあるんです。

SNSで「個人で融資します」という書き込みを見て相手に連絡を取り、60万円の融資を申し込んだ。すると、相手から「まず2万円を銀行口座に振り込むので、そのままこちらへ振り込んで返してほしい。そこで審査をする」と言われ、銀行口座などの個人情報を伝えてしまった。しかし、心配になりやめたいと伝えたら、「すでに1万円を振り込んだので、1週間後に3万円を返すように」と言われた。まだ、振り込まれているかどうかの確認はできていないがどうしたらよいか。

引用元:独立行政法人 国民生活センター

闇金の相談など、幅広い相談を受け付けている国民生活センターにはこんな相談が寄せられているんです。

この相談を見る限り、SNSは闇金の巣窟になっているってことがわかりますよね。さらにこの被害者も個人情報を渡してしまったみたいで...予定していたお金を受け取ってないのに個人情報を渡してしまって、これからどんな被害に巻き込まれるかわからないって、本当に怖い話ですよね。

闇金の危険性をしっかり理解して、どんな状況でも絶対に使わないことが大切なんです。もし既に闇金からお金を借りてしまった場合は、一人で抱え込まないで、警察や弁護士、専門の相談窓口に相談するのがいいと思います。

金城です

ブラックリストに載っている状態でも、合法的な借入れの選択肢や債務整理の方法はあるんですよ。そっちを検討するのが賢明ってことですね。

ブラックリストでも借入可能な合法的選択肢

ブラックリストに載ってしまった人って、本当に大変な思いをするんですよね。でも、全くお金を借りられないってわけじゃないんです。ちゃんと合法的で安全な方法でお金を工面する選択肢があるんですよ。

ここでは、保証人や担保を使った借入方法と、信用を取り戻すための方策について詳しく説明していきますね。

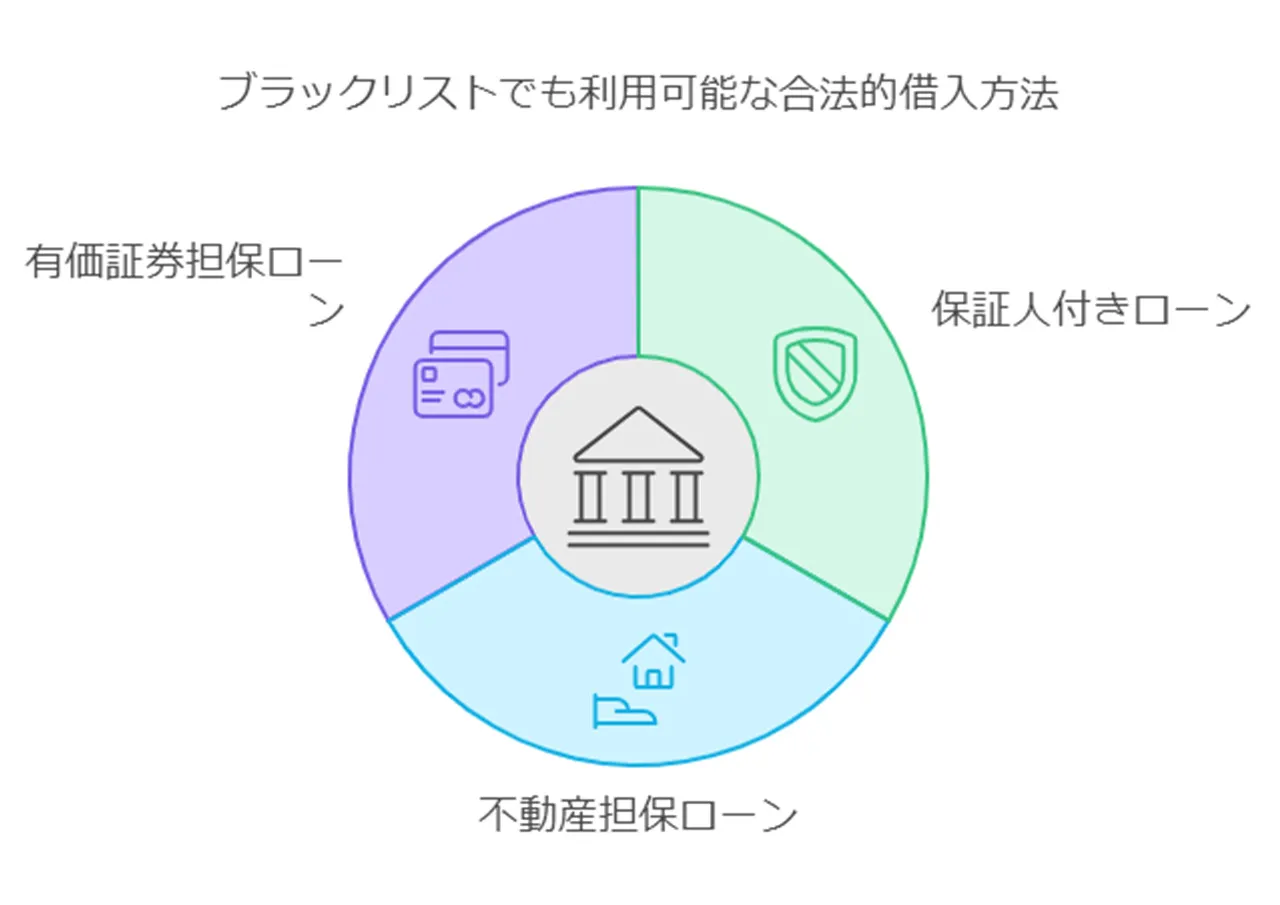

保証人や担保を利用した借入

ブラックリストに載っていても、保証人や担保があれば借りられる可能性があるんです。主な方法としては以下のようなものがあります。

- 保証人付きローン

- 不動産担保ローン

- 有価証券担保ローン

保証人付きローンってのは、信用のある人に保証人になってもらうことで借りられる可能性が高くなるんです。ただ、保証人には大きな責任が伴うから、よく考える必要がありますよね。

不動産担保ローンは、自分の持ち家を担保にすることで、かなりの額を借りられることがあるんです。これって、家を失うリスクもあるから、慎重に検討しないといけないんですよ。

有価証券担保ローンは、株や投資信託なんかを担保にして借りることができるんです。相場の変動で担保価値が下がるリスクもあるから、これも要注意ですね。

これらのローンは全部合法的な業者のものなんです。違法業者との最大の違いは安全性ですね。闇金みたいな違法な高金利や脅迫まがいの取り立てなんかはないんです。

まだ申し込んでいない人は、まずは問い合わせてみるのがいいと思います。闇金に頼らなくても、道は開けるかもしれないんですよ。でも、借金は借金。返済能力をよく考えてから決断するのが賢明ですね。

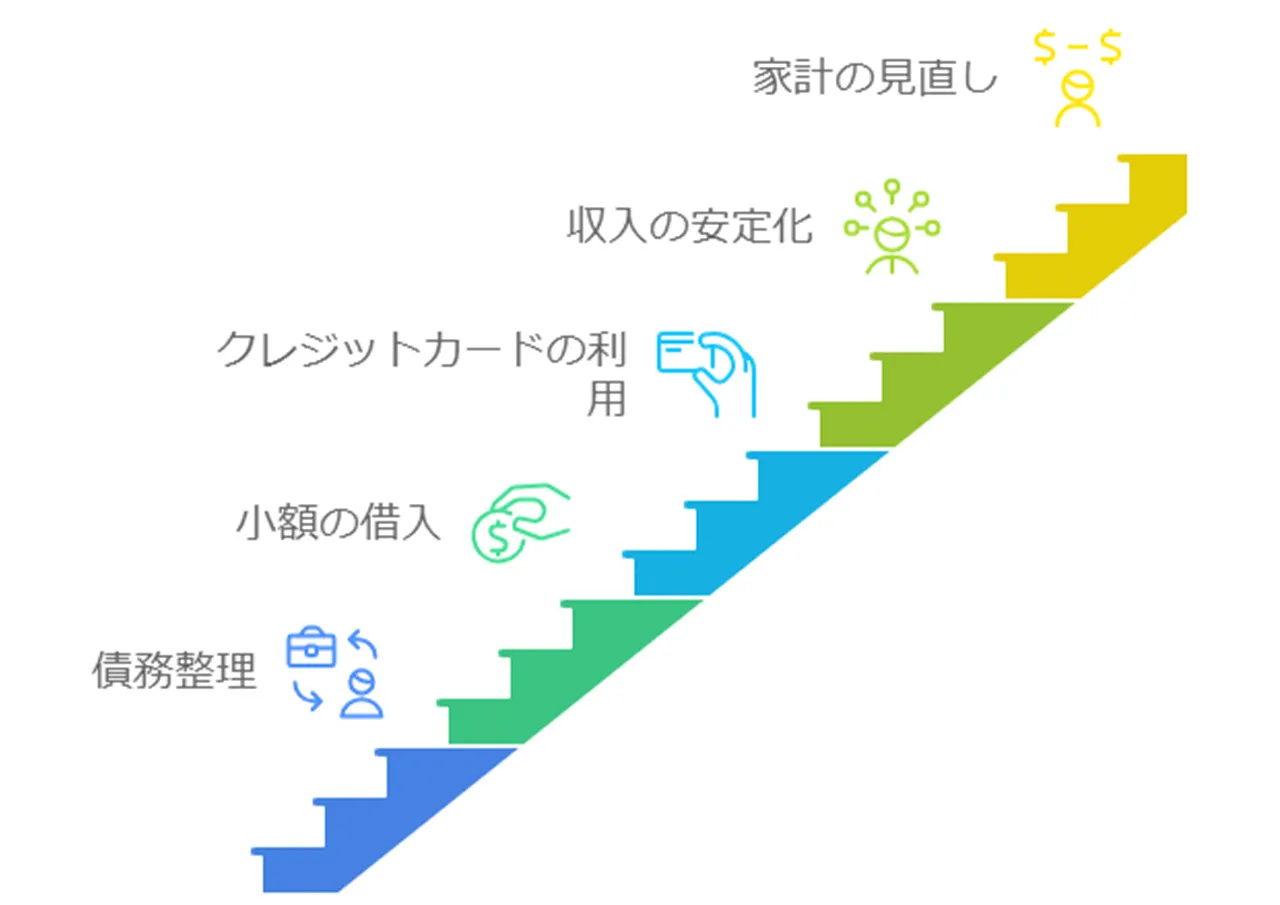

信用回復のための方策

ブラックリストから信用を取り戻すには時間がかかるんです。でも、以下のような方法を実行すれば、少しずつ信用を回復できるんですよ。

- 債務整理

- 小額からの借入と返済

- クレジットカードの利用

- 収入の安定化

- 家計の見直し

債務整理は、返済計画を立て直すのが信用回復の第一歩になるんです。任意整理や個人再生、自己破産なんかの方法があるんですよ。これらは法的な手続きだから、専門家のアドバイスを受けるのが大切ですね。

小額からの借入と返済は、信用情報機関に登録された情報が一定期間で消えるんです。その間に小さな額を借りてきちんと返すことで、新しい良い支払い履歴を作れるんですよ。これって、地道だけど確実な方法なんです。

クレジットカードの利用は、デポジット型のクレジットカードを上手く使うと、徐々に信用を回復できるんです。ただ、使いすぎには要注意ですよ。

収入の安定化は、安定した仕事に就いて収入を増やせば、銀行からの信頼も戻ってくるんです。これは簡単じゃないけど、頑張る価値はありますよね。

また、転職で生活を立て直したい方はCAREEで転職情報を得ることもひとつの手段です。賢い転職をサポートしてくれますよ。

家計の見直しは、無駄な出費を減らして貯金を増やせば、銀行に対して「お金の管理ができるようになりました」とアピールできるんです。これって、結構大変だけど、将来のためには絶対必要なことなんですよ。

こういった方法をコツコツ実行すれば、時間はかかりますが、確実に信用を取り戻せて、ブラックリストから抜け出せるんです。ただ、この過程では専門家のアドバイスを受けるのが大切ですね。弁護士さんや司法書士さん、ファイナンシャルプランナーさんなどに相談して、自分の状況に合った最適な方法を選ぶのが、確実に信用を回復する道になるってことなんです。

かなこです

結局のところ、ブラックリストからの脱出は一朝一夕にはいかないんですよ。でも、諦めずに地道に努力を続ければ、必ず道は開けるんです。頑張りましょうね!

ブラックリストと借金問題の予防策

ブラックリストに載ることや借金問題に陥るのを防ぐには、日頃からの備えが本当に大切なんですよ。健全な家計管理をして、いざという時のための資金を準備しておけば、闇金融なんかの危ない選択肢に手を出さずに済む可能性が高くなるんです。これ、めちゃくちゃ重要なポイントなんですよね。

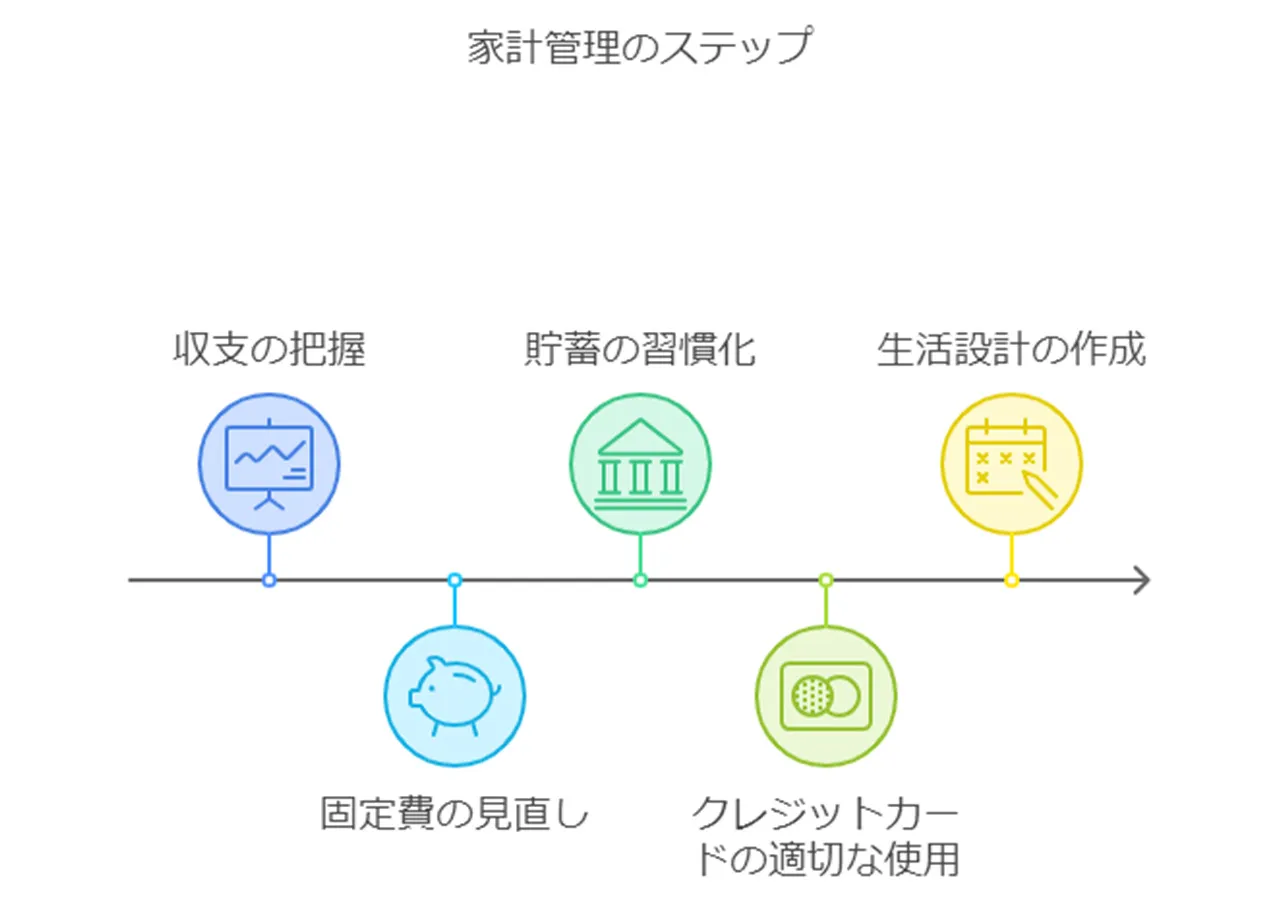

健全な家計管理の重要性

健全な家計管理って、借金問題を防ぐ上で一番基本的で大切なことなんです。言うは易し行うは難し、ってやつですけどね。でも、やらないと後で大変なことになるんですよ。効果的な家計管理の方法をいくつか紹介しますね。

- 収支の把握

- 固定費の見直し

- 貯蓄の習慣化

- クレジットカードの適切な使用

- 生活設計の作成

まずは、毎月の収入と支出をちゃんと把握することが大切なんです。これ、面倒くさいんですけどね。でも、やらないと散財の元なんですよ。住居費や光熱費、通信費なんかの固定費も定期的に見直して、できるだけ減らすことで家計に余裕が出てくるんです。これ、けっこう効果あるんですよ。

収入の一定割合を必ず貯金する習慣をつけると、将来のお金の需要に備えられるんです。これ、最初は痛いんですけどね。でも、慣れれば気にならなくなるんですよ。クレジットカードは便利だけど、使いすぎると借金問題の原因になる可能性があるから注意が必要ですね。これ、本当に気をつけないとダメなんです。

長期的な視点で生活設計を立てると、将来の大きな出費に備えられるんです。これ、若いうちはピンとこないかもしれないけど、年取ると重要性が分かってくるんですよね。

収入を基に支出の予定を立てるのは面倒くさいって思う人もいるかもしれません。正直、私も最初はそう思ってました。でも、冷静に考えてみてください。予定を立てずに支出を続けると、借金や闇金、債務整理といった大変な生活が待っているんですよ。これ、想像しただけでゾッとしませんか?

分厚い書類や精神的苦痛を考えれば、最初から予定を立てておく方が楽だと感じませんか?これ、本当にその通りなんですよ。

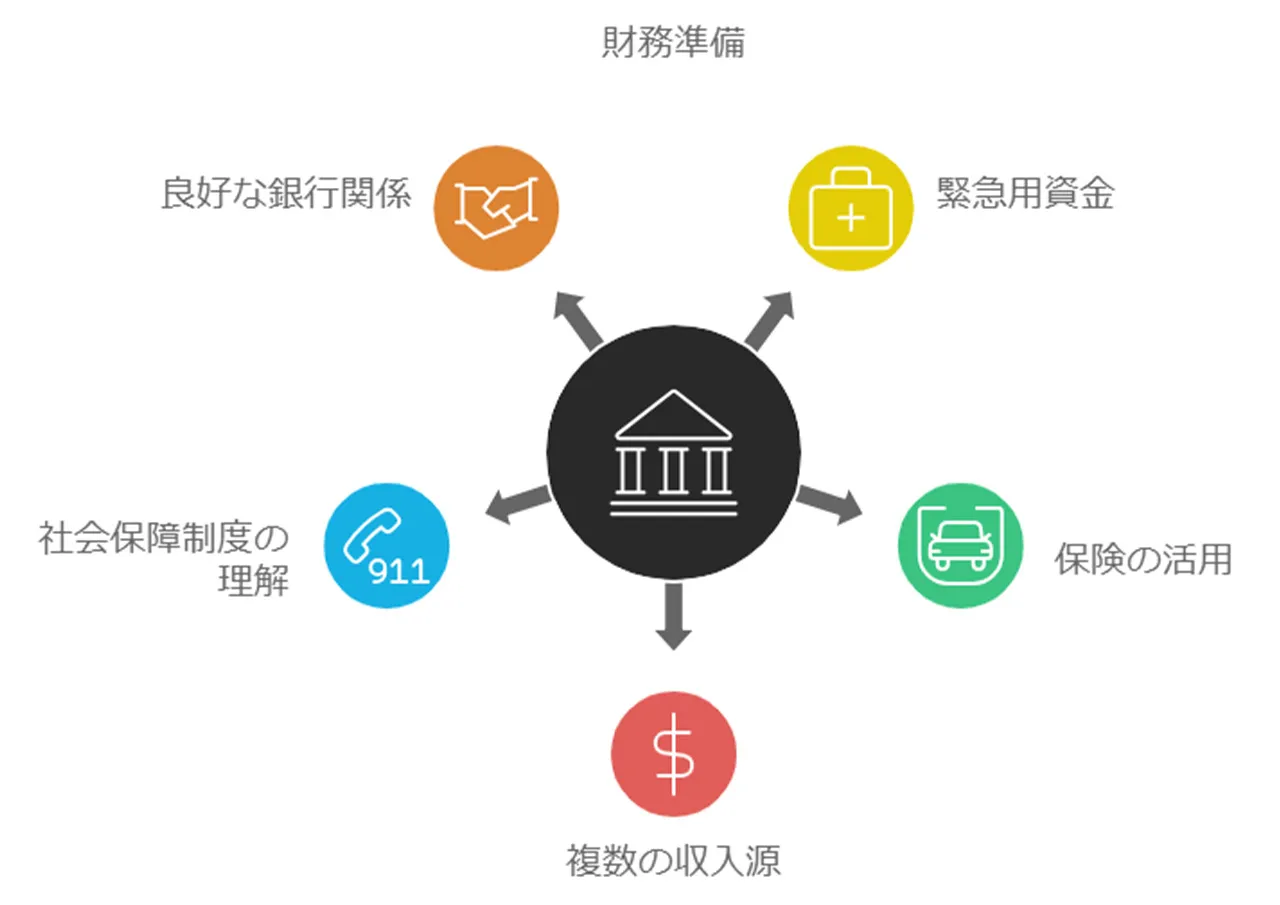

緊急時の資金準備と対策

突然の出費や収入減少に備えるため、緊急時の資金準備はすごく大切なんです。これ、「備えあれば憂いなし」ってやつですね。効果的な緊急時の資金準備と対策をいくつか紹介しますね。

- 緊急用資金の確保

- 保険の活用

- 複数の収入源の確保

- 社会保障制度の理解

- 金融機関との良好な関係構築

専門家は、3〜6ヶ月分の生活費を緊急用資金として確保することを勧めているんです。これ、最初は無理だと思うかもしれないけど、少しずつでも積み立てていくといいんですよ。これは、突然の失業や病気なんかの予期せぬ事態に備えるためのものなんです。

生命保険や医療保険、失業保険なんかの適切な保険に入っておくと、緊急時のリスクを減らせるんです。これ、若いうちは「まだいいや」って思いがちなんですけどね。でも、万が一のことを考えると、やっぱり必要なんですよ。

本業以外の副業や投資なんかで複数の収入源を持っておくと、一つの収入源がなくなっても生活を維持できる可能性が高くなるんですよ。これ、リスク分散って言うんですけど、めちゃくちゃ重要なんです。

副業ってどんな仕事をすればいいの?と感じる方もいらっしゃることでしょう。そんな場合は、国内外の市場調査からどんな副業を始めるか考えることもひとつ。

海外市場調査の方法とは?費用や行う必要性を徹底解説

国内外の市場調査に強いリサーチ会社9選!特徴や専門領域などを詳しく紹介

これらは国内外のマーケット調査支援等を手掛けるAXIA Marketingのコラム記事にて、2025年最新【カテゴリ別おすすめのメディア一覧】概要や特徴を詳しく紹介されました。

日頃から広い視野を持っていることで、緊急時の資金調達にも役立ちますよ。

失業給付や生活保護なんかの公的な支援制度について理解を深めておくと、緊急時に適切な支援を受けられるんです。これ、知っておくだけでも心強いですよね。日頃から金融機関と良い関係を築いておくと、緊急時に融資を受けやすくなる可能性があるんですよ。これ、地味だけど大切なことなんです。

こういった予防策を実践することで、ブラックリストに載るリスクや借金問題に陥るリスクを大幅に減らせるんです。万が一の時も、闇金融なんかの危ない選択肢じゃなく、合法的で安全な方法で問題に対処できるようになるんですよ。これ、本当に大切なことなんです。

健全な家計管理と緊急時の備えは、お金の問題を防ぐだけじゃなく、心の安定にもつながるんです。こういった習慣を身につけることで、より安定した豊かな生活を送れるってことですね。これ、お金以上に大切なことかもしれません。

金城です

ブラックリストと闇金から身を守るためには、こういった日頃からの備えが大切なんです。ちょっとした心がけで、将来の大きな問題を防げるかもしれませんよ。これ、本当にその通りなんです。今日から始めてみませんか?

ブラックリストと闇金から身を守るためにのまとめ

ブラックリストと借金問題って、本当に怖いものなんですよ。個人の金融生活に深刻な影響を与える可能性があるんです。これらの問題から身を守って、健全な金融生活を送るためには、予防と適切な対処が欠かせないんですね。

まず大切なのは、日頃からの健全な家計管理なんです。緊急時の資金準備もしっかりやっておく必要があるんですよ。正直、面倒くさいと思う人もいるかもしれません。でも、これをやっておかないと、後で本当に大変なことになるんです。「備えあれば憂いなし」ってやつですね。

もし借金問題に直面してしまったとしても、絶対に闇金融に手を出してはいけません。これは本当に重要なポイントなんです。合法的な選択肢を探ることが大切なんですよ。信用回復には時間がかかるものなんです。でも、専門家のアドバイスを受けながら、一歩ずつ着実に進めていくことが重要なんですよ。

これ以上危険で困窮した生活を送らないためにも、今一度"お金"について見直してみるのはどうでしょうか。ちょっとした心がけで、将来の大きな問題を防げる可能性があるんです。お金の管理って、本当に大切なものなんですよね。「塵も積もれば山となる」という言葉がありますが、小さな積み重ねが大きな結果を生むんです。