闇金業者の手口と被害の実態

闇金業者の手口は年々エスカレートしてるんです。被害も本当に深刻になってきてます。ターゲットは主に、金銭的に追い詰められた人や、普通の金融機関では相手にされない人たちなんですよ。

こういう人たちの弱みを見抜いて、とんでもない高金利をふっかけてくるんです。それだけではなく、取り立て方法が鬼畜すぎる。借りた人を精神的にもボロボロにしていくってわけです。

最近じゃ、SNSを使った勧誘なんかも増えてきたらしいです。若い人たちが狙われやすくなってるんですよね。怖いのは、一度関わると抜け出すのが至難の業だってこと。

闇金被害に遭わないためには、まず知識を持つことが大切となります。でも、もし万が一巻き込まれたら、絶対に一人で抱え込まないでください。専門家に相談するのが賢明です。

そこで、ここでは闇金業者の具体的な手口と、被害の実態について解説します。

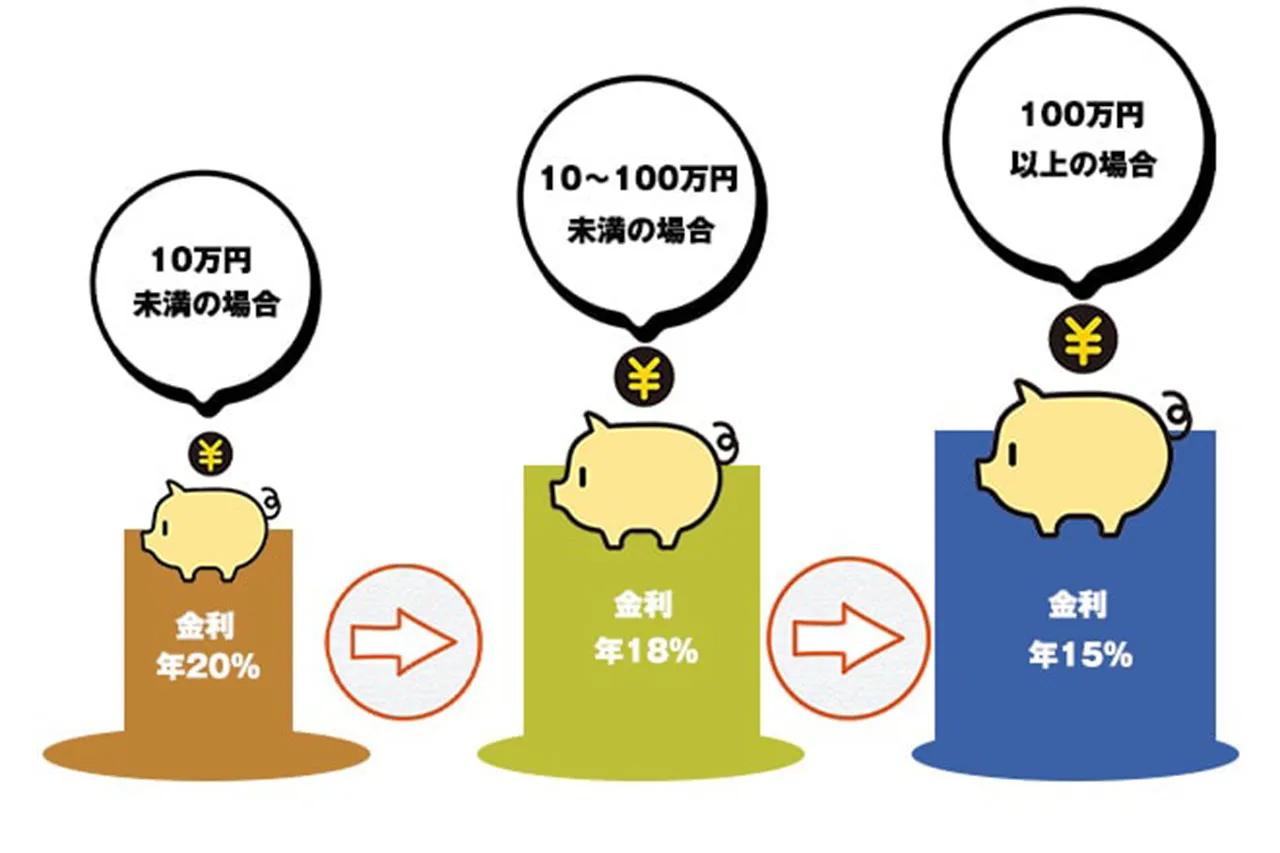

法外な金利と返済の罠

引用元:日本貸金業協会

闇金業者の金利設定って、もはや常軌を逸してるんです。法律で決められた上限なんて、完全無視。貸金業法?利息制限法?そんなの知ったこっちゃないといったところです。

普通の金融機関なら、貸付金額に応じて上限金利があるんですよ。でも、闇金はそんなの眼中にないんです。驚くべき高金利で貸し付けを行うんです。これ、本当に危険です。

年利数百パーセントなんてザラにあるんです。想像つきますか? 借りた人は、あっという間に返済不能に陥ってしまうんですよ。そして、返済が遅れると、もう地獄の始まり。元金に法外な延滞金をプラスして、借金を雪だるま式に膨らませていく。

こんな状況に陥ったら、もう抜け出すのは至難の業です。闇金の罠にはまると、普通の生活なんて送れなくなっちゃうんです。金銭的にも精神的にも追い詰められて、最悪の場合、自殺に追い込まれるケースだってあるんです。

闇金の恐ろしさ、伝わりましたかね。絶対に手を出してはいけません。困ったときは、まず信頼できる人や専門家に相談することが大切となります。

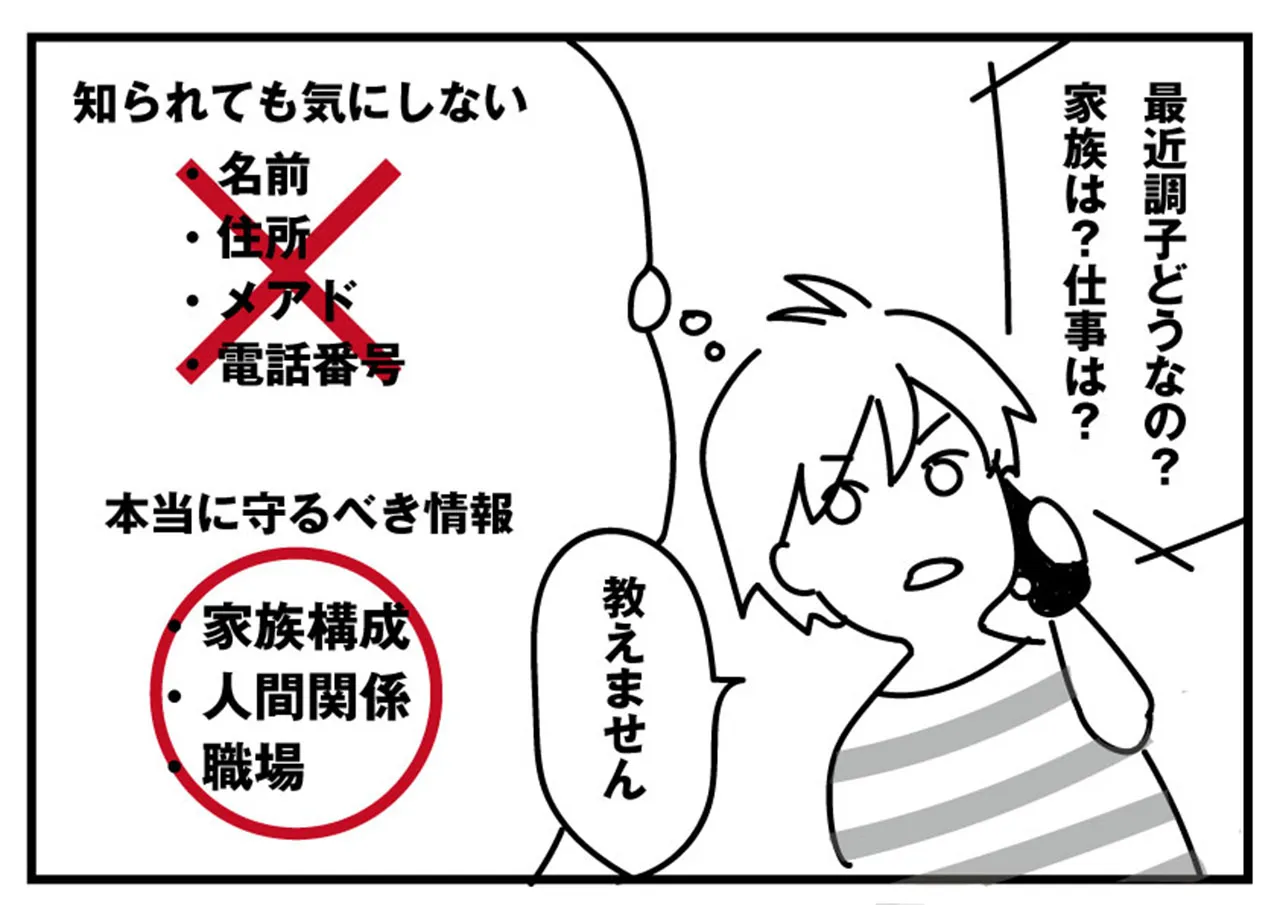

個人情報の悪用と脅迫行為

闇金業者の手口って本当にひどいもんですよ。借り手の個人情報を悪用して、借りた人や家族を脅すなんて、まるで映画の悪役みたいです。でも、これが現実なんです。

闇金に申し込むと、こんな情報を聞かれるそうです。

- 住所 / 電話番号 / 本名 / 居住年数

- 職業 / 年収

- 職場:住所 / 職場の電話番号 / 勤務年数

- 実家:住所 / 電話番号

普通の消費者金融とは違って、闇金は異常なほど詳しい情報を要求してくるんです。居住年数や職場の住所、実家の連絡先まで。これって完全に取り立てのためですよ。

審査なんて建前で、実は借りた人を追い詰める材料集めなんです。職場に電話してくるなんてザラにあるらしく、最悪の場合は失職の危険性まであるってことです。考えただけでゾッとしますね。

結局のところ、闇金に個人情報を渡すのは自分の首を絞めるようなものなんです。何が起こるか分からない。自分の生活が根こそぎ破壊される可能性だってある。だから、絶対に手を出さないことが何より大切となります。闇金は地雷原みたいなもの。踏み入れたら最後、取り返しのつかないことになりかねないんです。

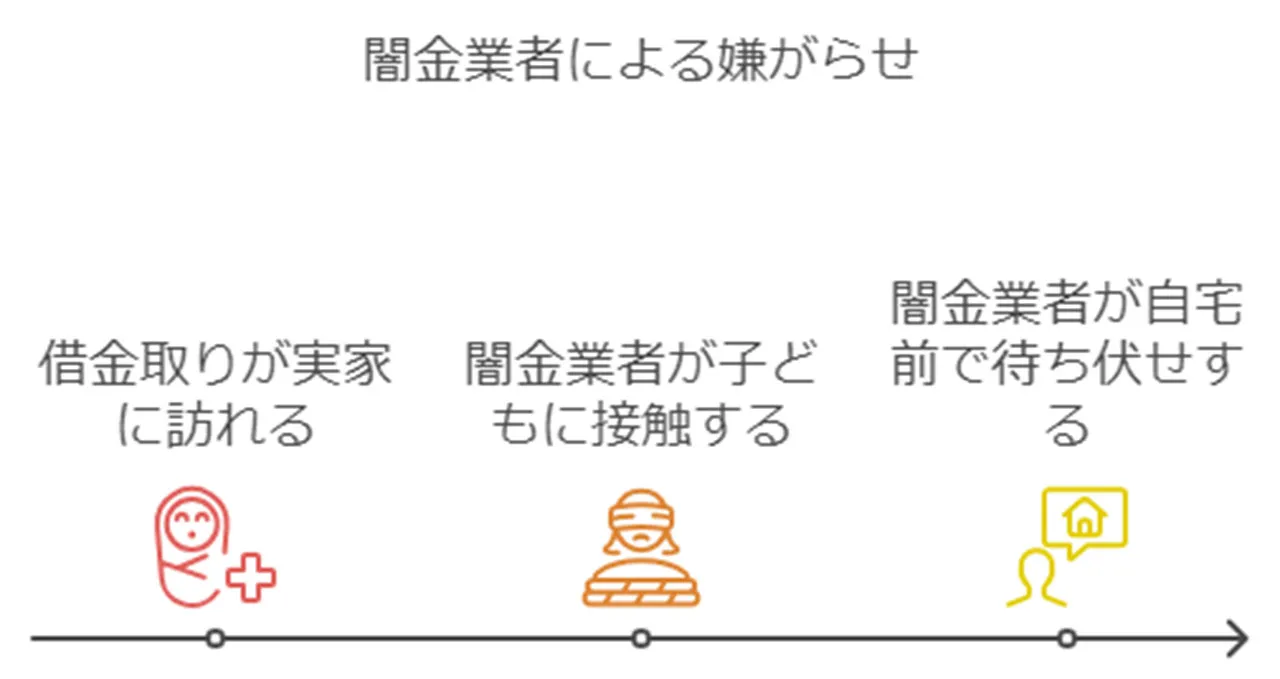

家族や職場への執拗な取り立て

闇金業者の取り立ては本当に危ないんですよ。借りた本人だけじゃなくて、家族や職場にまで手を伸ばしてくるんです。家族に嫌がらせの電話をかけたり、職場に押しかけたりして、返済を迫るんですよ。

家族への取り立ての例を挙げると、こんな感じです。

- 実家に取り立てが来る

- 闇金業者が子どもに接触する

- 自宅前で闇金業者が待ち伏せている

「返せないし、逃げちゃおうかな」って思う人もいるかもしれません。でも、闇金の情報網はすごくて、「なんでそこまで知ってるの?」ってくらい情報を持ってたりするんです。だから、個人で逃げるのは避けた方がいいです。

家族や職場に影響が出るような取り立てを受けてる場合は、すぐに誰かに相談した方がいいです。これ以上被害が大きくならないうちに解決することをおすすめします。怪我とか物的証拠がある場合は警察、それ以外なら弁護士や司法書士に相談するのが一番いいと思います。

かなこです

借りた金額が少なくても、こういう取り立てが起こる可能性はあるんです。今はまだそこまでひどくなくても、将来同じような目に遭うかもしれません。闇金への返済が残ってる人は、早めに解決した方がいいですよ。

闇金取り立ての恐ろしい実態

闇金業者の取り立ては恐ろしいものです。普通の金融機関とは比べものにならないくらい違法で非人道的なんです。借りた人の尊厳を踏みにじるどころか、命の危険を感じさせるようなこともあるんですよ。

闇金の取り立て手法って、映画やドラマで見るような怖いシーンを現実で体験するようなものです。借りた人は、まるで地獄のような日々を送ることになるんです。睡眠もろくに取れず、常に恐怖に怯えながら生活するってことになります。

こういう取り立ては、心身ともに深刻なダメージを与えます。PTSDになる人だっているくらいです。家族関係が崩壊したり、仕事を失ったりすることも珍しくありません。

そこで、ここでは闇金取り立ての恐ろしい実態についてお話します。

暴力的な取り立て手段

闇金業者の取り立ては、本当に怖いもんです。法律なんて全然気にしないで、借りた人やその家族に暴力をふるうことだってあるんです。普通の人には想像もつかないような恐ろしい手段を使ってくるんですよ。

最近、埼玉県の川越で起きた事件を見てみましょう。新聞記事によると、

立腹…20代男性けが、取り立てに応じず 襲った男2人、現金を貸し付けていた…無職24歳と土木作業員27歳、超高金利で逮捕 20代男性は“ヤミ金”の2人と同居していた

法定上限を超える金利で金を貸し付け、ヤミ金融を営んだなどとして、埼玉県警組織犯罪総合対策本部(組織犯罪対策2課)と川越署の合同捜査班5日、貸金業法違反(無登録営業)と出資法違反(超高金利)の疑いで、いずれもベトナム国籍で、土木作業員の男(27)=川越市旭町2丁=と、無職の男(24)=同市菅原町=を再逮捕した。

引用元:埼玉新聞(2024/08/06)

こんな感じの事件が実際に起きてるんです。被害者の男性は、取り立てで怪我までしちゃったんですよ。これ、ただの取り立てじゃなくて、もう暴行罪レベルの話ですよね。

こういう事件を見ると、闇金に対して普通の常識は全然通用しないってことがよく分かります。彼らは法律も人道的な配慮も無視して、とにかく金を取り立てようとするんです。

だから、闇金から借りるのは絶対にやめた方がいいです。一度関わってしまうと、こんな恐ろしい目に遭う可能性があるんですから。借金で困ってるなら、正規の金融機関や専門家に相談するのが一番賢い選択肢なんです。闇金なんかに手を出したら、最悪の場合、命の危険すらあるってことを肝に銘じておく必要があります。

心理的圧迫と社会的孤立

闇金業者の取り立ては、物理的な暴力だけでなく、心理的暴力も含みます。彼らは巧みな手口で借り手を精神的に追い込み、社会から孤立させようとします。

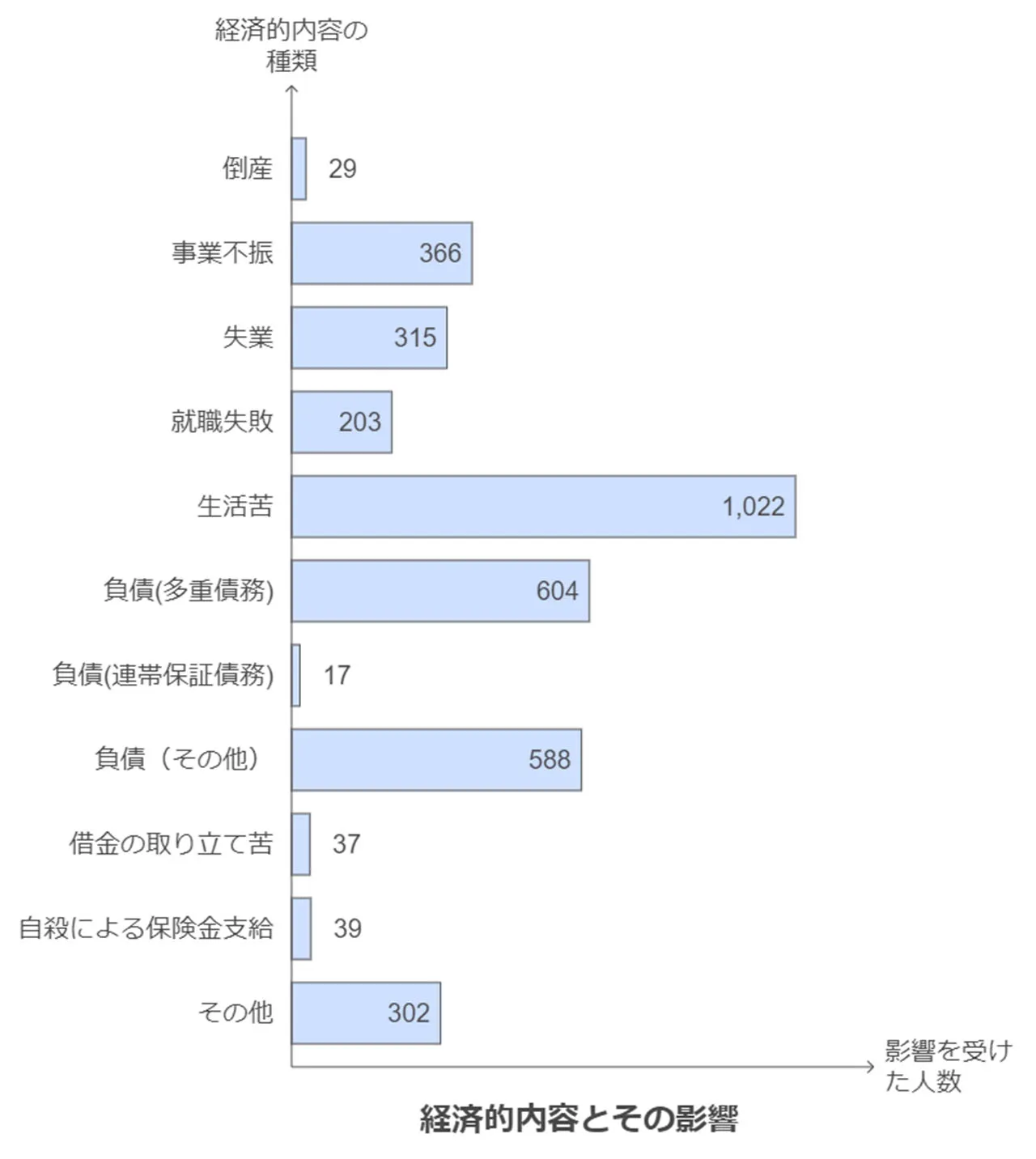

以下は警察庁が公表している経済的理由の自殺件数です。

引用元:警察庁

| 経済的内容 |

人数(人) |

| 倒産 |

29 |

| 事業不振 |

366 |

| 失業 |

315 |

| 就職失敗 |

203 |

| 生活苦 |

1,022 |

| 負債(多重債務) |

604 |

| 負債(連帯保証債務) |

17 |

| 負債(その他) |

588 |

| 借金の取り立て苦 |

37 |

| 自殺による保険金支給 |

39 |

| その他 |

302 |

引用元:警察庁

自死の要因として負債が入っていることは想像できた方も多いことでしょう。しかし、ここで注目していただきたいのは「借金の取り立て苦」という項目です。

取り立てが辛く、自ら命を絶ってしまった方がこれほどいるのです。たかが取り立てと安易に考えていると、後に痛い目を見ることがこの数字からも読み取れますね。

また、借金のために自死を選択したとしても保険金が下りることはほぼありません。家族のために…と考えることもあるかもしれませんが、結果としてさらに周囲の人を苦しめることになってしまうため、自死を選択する前にぜひ専門家にご相談ください。

借金の雪だるま式増加

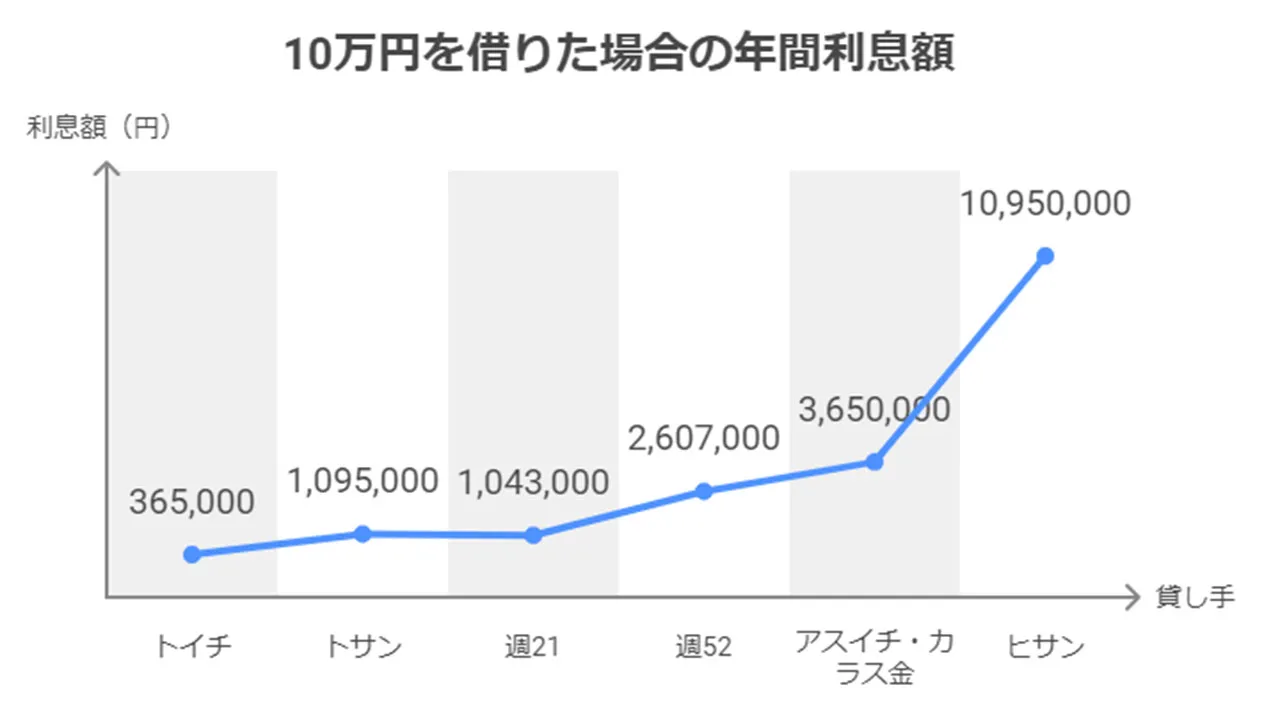

闇金業者の取り立てと同時に特に怖い闇金の特徴が、借金が雪だるま式に膨らんでいくことなんです。法外な金利と延滞金を設定して、借りた人を返せない状況に追い込むんですよ。

闇金で使われる違法な金利を見てみましょう。これ、信じられないくらい危険です。

| 名称 |

金利(%) |

10万円を借りた場合の利息(年間) |

| トイチ |

365% |

365,000円 |

| トサン |

1095% |

1,095,000円 |

| 週2 |

1043% |

1,043,000円 |

| 週5 |

2607% |

2,6007,000円 |

| アスイチ・カラス金 |

3650% |

3,650,000円 |

| ヒサン |

10950% |

10,950,000円 |

たとえば、10万円借りてトイチ(365%)の利息がついたら、年間の利息が36万5千円になるんです。元金と合わせると46万5千円も返さないといけない計算になります。普通の人には絶対に無理な額ですよね。

さらに悪いことに、返せなくなると、闇金業者は別の闇金を紹介してくるんです。借金を重ねさせて、もう身動きが取れなくなるまで追い込むんです。まるで泥沼にはまっていくようなものです。

この借金の雪だるま式増加は、借りた人の生活を根こそぎ奪っちゃうんです。最悪の場合、自殺や犯罪に追い込まれることだってあるんです。闇金の取り立ては、もはやお金の問題じゃなくて、人生そのものを壊す恐ろしいものなんです。

金城です

次は、こんな闇金被害からどうやって逃げ出せばいいのか、法的にどう対応すべきなのかについて詳しく見ていきます。闇金に関わってしまった人は、一人で抱え込まずに、専門家に相談することが大切です。闇金との戦いは簡単じゃありませんが、必ず道はあるんです。諦めずに、正しい方法で解決を目指していくことが重要なんです。

闇金被害からの脱出と法的対応

闇金被害からの脱出、まるで暗闇の中で光を探すような感覚かもしれません。でも、適切な道筋を見つければ、必ず出口は見えてくるものなのです。

一人で抱え込むのは得策じゃありません。誰かに打ち明けることが、解決への一歩となるわけです。警察や弁護士、専門窓口など、助けてくれる存在は意外と近くにあったりするんですよ。

法的対応も強力な武器になってくるんです。闇金の取り立ては違法行為だってこと、知ってました? この事実を知るだけでも、少し気が楽になるはずです。債務整理や被害届提出といった具体策を講じれば、状況は好転していくに違いありません。

支援制度も見逃せないポイントです。自治体によっては、被害者向けの相談窓口や資金援助制度を用意してるところもあるんですよ。うまく活用すれば、経済的負担も軽くなる可能性が高いです。

そこで、ここでは闇金被害から抜け出す具体的な方法と、効果的な法的アプローチについて解説します。

相談窓口の活用と専門家への相談

闇金被害からの脱出、まるで暗闇の迷路から抜け出すような感じかもしれません。でも、専門家の助けを借りれば、光明が見えてくるものなんです。一人で抱え込むのは得策じゃありません。信頼できる相談窓口を利用するのが、問題解決への近道となるわけです。

闇金相談を受け付けている窓口には、こんなところがあります。

- 弁護士

- 司法書士

- 消費者生活センター

- 法テラス

- 警察

法テラスや消費者センターも力になってくれますが、結局は弁護士や司法書士を紹介される形になるんですよね。急ぎの場合は、直接弁護士か司法書士に相談するのがお勧めです。

専門家に相談する時は、借金の経緯や金額、返済状況、闇金業者の嫌がらせなど、できるだけ具体的な情報を用意しておくといいです。これらの情報があれば、より適切な対策を立てやすくなるってことですね。

借金の話をするのは恥ずかしいかもしれません。でも、専門家は味方です。正直に話せば、必ず道は開けるはずです。一歩踏み出す勇気さえあれば、闇金地獄からの脱出は決して夢物語ではないのです。

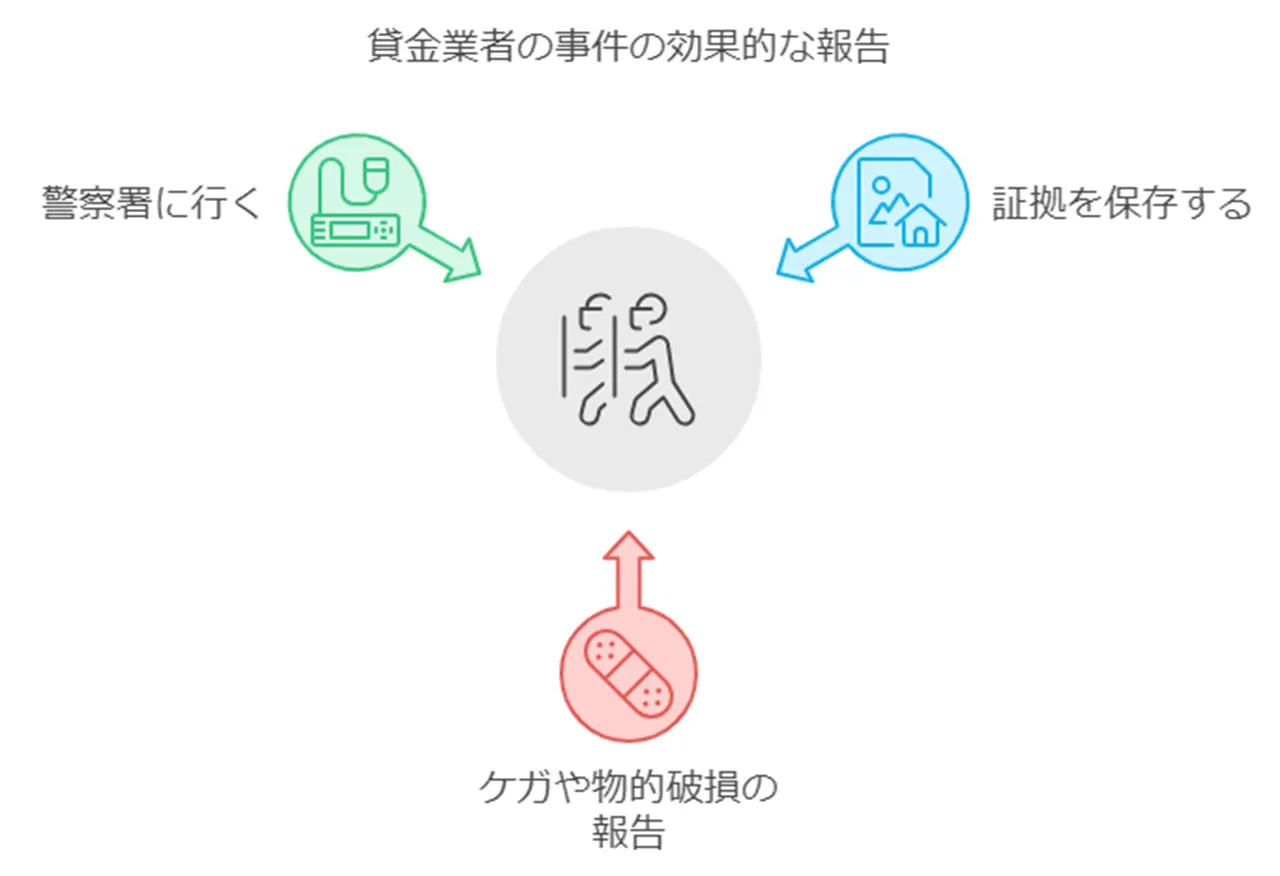

警察への通報と法的手続き

闇金業者のやることは完全にアウトです。被害に遭ったら、すぐに警察に知らせるのが一番です。

警察に相談する時のコツは次の通りです。

- 証拠はしっかり取っておく

- けがや物の損害があれば伝える

- 交番ではなく警察署に行く

警察に通報すれば、自分だけじゃなく他の被害者も助けられるんです。証拠集めは超大事。闇金からもらった書類や脅迫メールなんかは取っておくといいですよ。

法的な対応としては、弁護士や司法書士に頼んで債務不存在確認訴訟を起こすのも効果的です。この裁判で、闇金との契約が無効だってことを認めてもらえるんです。

でも、法的な手続きは結構ややこしいから、専門家に相談するのがいいですね。一人で抱え込まないで、周りの人にも話を聞いてもらって、心の支えを得るのも大切です。

闇金との戦いは長引くこともありますが、諦めずに頑張れば、必ず道は開けます。希望を持ち続けることが大事なんです。

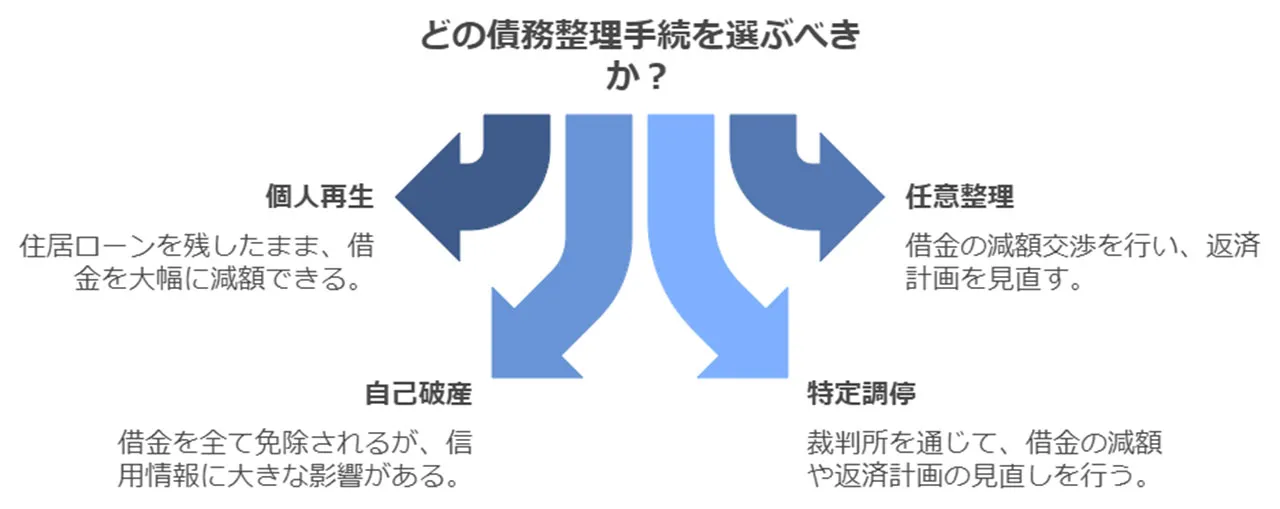

債務整理と生活再建の道筋

闇金の被害から抜け出した後は、残った借金をどうするか、そして生活をどう立て直すかが大きな課題となります。この段階でも、専門家の力を借りながら進めていくのがポイントです。

借金整理の方法には、こんなものがあります。

どの方法が自分に合っているかは、借金の状況によって変わってくるんです。だから、整理を考えている人は、今どれくらい借りているのか、一度まとめてみるといいですよ。

生活を立て直すには、お金の使い方を見直したり、仕事探しの支援を受けたりするのが大切です。地元の自治体にある生活困窮者自立支援制度を使えば、仕事探しや家計の相談なんかができるんです。

借金整理って、人生のリセットボタンみたいなものかもしれません。でも、押すのは簡単じゃない。勇気がいるし、時には周りの目も気になるでしょう。それでも、新しい人生のスタートラインに立つチャンスなんです。

かなこです

次の章では、闇金の被害に遭わないためのコツについて詳しく説明していきます。知識は力です。しっかり学んで、自分と大切な人を守りましょう。

闇金被害を防ぐための注意点

闇金から身を守るのは、想像以上に骨の折れる作業となります。一度その魔の手に掛かってしまうと、抜け出すのは至難の業。だからこそ、事前の対策が肝心なのです。

ですが、ご安心ください。ちょっとした心構えで、リスクをグッと減らせるんですよ。例えば、怪しげな広告には目もくれないこと。「即日融資」なんて甘い言葉に惑わされてはいけません。それに、個人情報の管理には細心の注意を。SNSで不用意に情報をさらすと、悪用されかねないのです。

借金の連鎖に陥らないよう気をつけるのも重要ですね。一時的な窮地を乗り越えようと闇金に手を出すのは、まるで泥沼にはまるようなもの。正規の金融機関や専門家に相談するのが賢明な選択となります。

そこでここでは、闇金被害を未然に防ぐための実践的な対策についてお話します。

合法的な金融機関の利用

金銭的に追い詰められて大手消費者金融の審査に落ちちゃった人って、本当に厳しい状況に立たされてるんですよね。そんな時、闇金に手を出すしか道はないって思い込んじゃうのも無理ないかもしれません。でも、ちょっと待ってください!実は、まだ合法的な業者から借入れができる可能性が残されているんです。これ、知ってました?

ブラックリストに載っちゃってても対応してくれる中小消費者金融が実際にあるんですよ。驚きですよね。ここで、そういった業者のリストを見てみましょう。

| 業者名 |

金利 |

借入限度額 |

申込できる地域 |

登録番号 |

| セントラル |

年4.8〜18.0% |

300万円 |

全国 |

四国財務局長(9)第00083号 |

| ダイレクトワン |

年4.9〜18.0% |

300万円 |

全国 |

東海財務局長(14)第00027号 |

| フタバ |

年14.959~19.945% |

50万円 |

全国 |

東京都知事(4)第31502号 |

| フクホー |

年7.3〜20.0% |

200万円 |

全国 |

大阪府知事(6)第12736号 |

| いつも |

年4.8%~18.0% |

500万円 |

全国 |

大阪府知事(6)第12736号 |

| ベルーナノーティス |

年4.8%~18.0% |

300万円 |

全国 |

埼玉県知事(4)第03865号 |

| AZ |

年7.0〜18.0% |

200万円 |

全国 |

埼玉県知事(4)第03865号 |

| エイワ |

年17.9507〜19.9436% |

50万円 |

全国 |

関東財務局長(14)第00154号 |

| アロー |

年15.00%~19.94% |

200万円 |

全国 |

愛知県知事(5)第04195号 |

このリスト、なんだか希望が見えてきませんか?各業者で金利や借入限度額は違いますが、全部合法的な登録業者なんです。全国どこからでも申し込めるってのも助かりますよね。

ただ、ここで大変重要なポイントがあります。これらの業者に申し込む前に、まず自分の状況をよーく見極めることです。闇金って一度でも手を出すと、人生丸ごとぶち壊しかねない違法業者なんです。そんな危険を冒す前に、上記のような合法業者への申し込みを真剣に考えるべきなんですよ。

もし上記以外の業者から借りようと思ったら、絶対に金融庁の登録簿でチェックすることが大切です。登録されてない業者から借りると、法外な高金利や悪質な取り立てに遭う可能性が高くなっちゃうんです。借りる時は、金利や返済条件をしっかり確認して、無理のない計画を立てることがとても大事になってきます。

結局のところ、どんな状況でも冷静さを失わず、慎重に判断することが肝心なんです。一時的な困難を乗り越えるための選択が、長期的な苦しみの始まりにならないよう、十分注意しましょう。合法的な選択肢を最大限に活用して、より良い未来への道を切り開いていくことが、今、あなたに求められているのかもしれません。まあ、簡単じゃないですけどね。でも、諦めずに頑張ってみる価値は絶対にあるはずです。

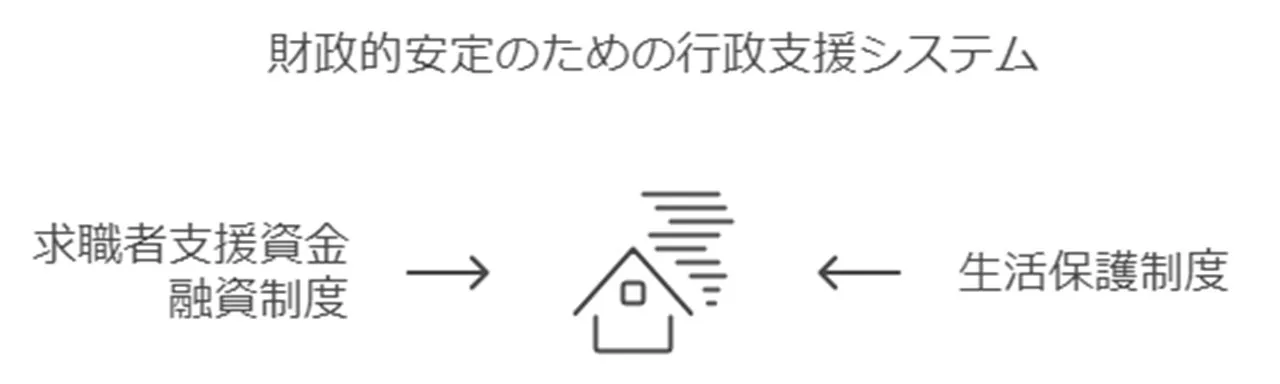

消費者金融ではない行政の力を借りる

消費者金融からの借入れ以外でお金を工面する方法って、実は行政の力を借りるっていう手があるんですよ。これ、意外と知られてないんですが、結構有効な手段なんです。行政の力を借りてお金を増やす方法、ちょっと見てみましょうか。

まず、生活保護制度があります。これ、自立を目指す人たちのための制度なんですよ。自立までの期間、お金を借りることができるんです。厚生労働省の説明を見てみると、

資産や能力等すべてを活用してもなお生活に困窮する方に対し、困窮の程度に応じて必要な保護を行い、健康で文化的な最低限度の生活を保障し、その自立を助長する制度です。(支給される保護費は、地域や世帯の状況によって異なります。)

引用元:厚生労働省

って書いてあります。なんだか堅苦しい言葉が並んでますけど、要するに「本当に困ってる人を助けるよ」ってことなんです。

申請方法も意外と簡単で、住まいの近くの福祉事務所に行けばOK。ただ、金額は地域によって違うみたいですね。これ、覚えておくと良いかもしれません。

| 金額 |

対象 |

申請場所 |

| 地域によって異なる |

貯金や能力の全てを使っても生活が苦しい人 |

住まいの最寄り福祉事務所(生活保護担当) |

引用元:ハローワーク

それから、もう一つ面白い制度があるんですよ。求職者支援資金融資制度っていうんですが、これ、仕事を探してる人のための制度なんです。厚生労働省の説明を見てみると、

「求職者支援資金融資」は、求職者支援制度で職業訓練受講給付金を受給する予定の方を対象とした貸付制度です。

引用元:厚生労働省

って書いてあります。これ、すごく良い制度だと思いません?

求職中って収入がなくなるし、職探しのためにネットや交通費にお金かかるじゃないですか。普通なら貯金を切り崩して生活することになるんですが、この制度を使えば少し楽になるかもしれません。

| 貸付額 |

対象 |

申請場所 |

| 月額5万円または10万円×受講予定訓練月数 |

職業訓練受講給付金の支給が決定した人 / ハローワークで求職者支援資金融資要件の確認書をもらった人 |

ハローワーク |

申請方法は、ハローワークに行って「求職者支援資金融資要件の確認書」をもらうか、職業訓練受講給付金の支給が決まった人が対象になります。月額5万円か10万円を、訓練を受ける月数分借りられるんです。

これ、単にお金を借りるだけじゃなくて、職業訓練も受けられるし、職探しのサポートもしてくれるんです。将来の生活も考えた制度になってるんですよ。

まあ、こういう制度を使うのに抵抗がある人もいるかもしれません。でも、困ったときの神頼みじゃないですけど、使えるものは使った方が良いと思うんです。特に、消費者金融よりは安全で確実な方法だと言えますよね。ぜひ、検討してみてはいかがでしょうか?

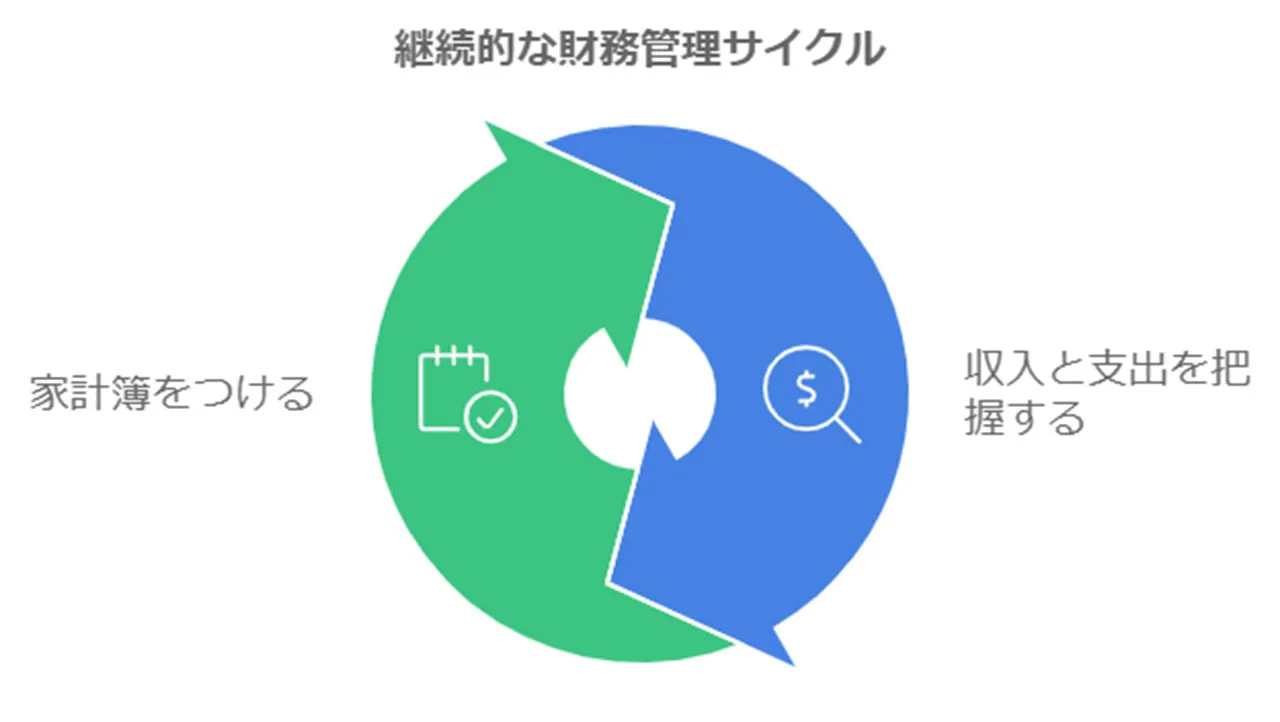

金銭トラブルの予防と家計管理

金銭トラブルって、誰もが経験したくないものですよね。でも、実は日頃からちょっとした心がけで、かなり予防できるんです。そう、家計管理なんです。これ、面倒くさそうに聞こえるかもしれませんが、意外と簡単なんですよ。

おすすめの管理方法って、実はたった2つなんです。

え?たったこれだけ?って思われるかもしれません。でも、これだけでお金に関するトラブルが大きく減るんです。信じられないかもしれませんが、本当なんです。

具体的にどうするかって?まず、月々の収入から固定費(家賃や光熱費など)を引いてみるんです。そうすると、生活費や貯蓄にどれくらい回せるかが見えてくるんです。これ、意外と目から鱗だったりしません?

それと、最近はスマホのアプリで簡単に家計簿がつけられるんです。昔みたいに手書きで細々と書く必要はないんです。ちょっとした空き時間に入力するだけで、お金の流れがすぐ分かるようになります。

あと、これ重要なんですが、急な出費に備えて貯蓄するのも忘れないでくださいね。「え?貯蓄なんて無理」って思う人もいるかもしれません。でも、最低でも3〜6ヶ月分の生活費を貯めておくと、本当に助かるんです。予期せぬ事態が起きても、闇金なんかに頼らずに乗り越えられる可能性が高くなるんです。

それと、クレジットカードの使い方にも気をつけましょう。特にリボ払いとか分割払いって、便利そうに見えるけど、実は危険なんです。気づかないうちに借金が膨らんでいくんです。使う時は、必ず返済計画を立ててからにしましょう。

こういった小さな心がけの積み重ねが、実は大きな違いを生むんです。お金のトラブルって、一度陥ると抜け出すのが本当に大変なんです。だから、予防が何よりも大切なんです。

みなさんも、今日から少しずつでも始めてみませんか?最初は面倒くさいかもしれません。でも、慣れてくると意外と楽しくなってくるんです。自分のお金の流れが見えてくると、なんだか人生をコントロールしている感じがして、ちょっとワクワクしてきたりもするんです。

結局のところ、お金の管理って、自分の人生を管理することに繋がるんです。ちょっとした工夫で、もっと豊かで安定した生活が送れるかもしれない。そう考えると、やってみる価値は十分にありますよね。

周囲のサポートと早期相談の重要性

金銭的な問題って、一人で抱え込みがちですよね。でも、これが実は大きな間違いなんです。周りの人のサポートを求めることが、意外と重要だったりするんです。

家族や信頼できる友人に相談してみると、思わぬ解決策が見つかることがあるんですよ。「え?そんな簡単なこと?」って思うかもしれません。でも、時々、自分では気づかないアイデアを他人が持っていたりするんです。

それに、問題が深刻化する前に専門家に相談するのも、かなり効果的です。各地の消費生活センターや法テラスなんかの公的機関では、なんと無料で相談を受け付けているんです。これ、知ってました?早い段階で相談すれば、問題が大きくなる前に適切な対処法を見つけられる可能性が高いんです。

それと、意外かもしれませんが、職場の上司や人事部門に相談するのも一つの手なんです。実は、多くの企業が従業員の生活支援や金銭的なトラブルに対する相談窓口を設けているんです。これ、意外と知られていないんですよね。

金銭的な問題って、誰にでも起こり得るものなんです。別に恥ずかしがる必要なんてないんです。むしろ、周囲に相談することで、闇金被害のリスクを大きく減らせるんです。これ、結構重要なポイントだと思いません?

でも、相談するって言っても、実際にはなかなか勇気が出ないものですよね。「どう言い出せばいいんだろう」とか「変に思われないかな」とか、いろんな不安が出てくるかもしれません。

でも、考えてみてください。もし友達があなたに金銭的な相談をしてきたら、どう思いますか?「大変だったんだね」って思うはずです。そして、できる範囲で協力しようって思うはずなんです。

つまり、相談を受ける側の人も、あなたのことを心配してくれるはずなんです。だから、勇気を出して相談してみる価値は十分にあるんです。

それに、専門家に相談するのも、意外と敷居が低いんですよ。電話で匿名で相談できるサービスもあるんです。最初は緊張するかもしれませんが、一歩踏み出してみれば、道は開けるはずです。

結局のところ、金銭的な問題って、一人で抱え込めば込むほど、解決が難しくなるんです。だから、早めに誰かに相談することが、実は一番の近道なんです。

今、金銭的な問題で悩んでいる人がいたら、ぜひ誰かに相談してみてください。きっと、思わぬ解決策が見つかるかもしれませんよ。一人じゃないんです。助けてくれる人は必ずいるんです。そのことを忘れないでくださいね。

闇金の実態と取り立てへの正しい対処法のまとめ

闇金業者の手口、聞いたことありますか?法外な金利はもちろん、脅迫行為に暴力的な取り立てまで。まるで映画の中の話みたいですが、実際に起きているんです。でも、希望を捨てないでください。適切な対応を取れば、必ず道は開けます。

被害に遭ってしまったら、絶対に一人で抱え込まないことです。専門家や警察に相談するのが一番です。それに、予防が何より大切なんです。合法的な金融機関を利用し、家計管理をしっかりと。困ったときは早めに周りに相談する。これ、本当に重要なポイントなんです。

闇金問題、社会全体で取り組むべき課題ですよね。正しい知識を持って行動すれば、被害を防ぐことも、脱出することもできるんです。金銭的な困難は誰にでも起こり得ますが、闇金は絶対に解決策にはならない。このことを、心に刻んでおいてくださいね。