主婦が借金に陥る背景と現状

| 職業・状態 |

女(人) |

男(人) |

| 主婦 |

0 |

3 |

| 主夫 |

0 |

0 |

| 失業者(離職後3ヶ月未満) |

29 |

1 |

| 失業者(離職後3ヶ月以上) |

44 |

4 |

| 失業者(離職時期不明) |

16 |

1 |

| 利子・配当・家賃等生活者 |

1 |

0 |

| 年金受給者(老齢・遺族給付) |

17 |

5 |

| 年金受給者(障害給付) |

0 |

3 |

| 雇用保険受給者 |

1 |

0 |

| 生活保護受給者 |

9 |

0 |

| ホームレス |

1 |

0 |

| その他の無職者(ひきこもり) |

9 |

2 |

| その他の無職者(ひきこもり以外) |

56 |

4 |

引用元:首相官邸ホームページ

この表を見ると、借金が原因で命を絶ってしまった人の数がわかります。驚くことに、主婦の方も多重債務が原因で自ら命を絶ったケースがあるようです。

これって、一体どうしてなんでしょうか?主婦の方が借金で追い詰められて、そんな悲しい選択をしてしまうのはなぜなのか。その背景や今の状況について、もう少し詳しく見ていきましょう。

家計管理の難しさと予期せぬ出費

主婦の方が借金に陥ってしまう理由って、よくあるのが家計のやりくりの難しさと、思いもよらない出費なんです。毎日の生活費や子育てにかかるお金、それに教育費など、家計を圧迫するものってたくさんありますよね。

特に子育て中の家庭では、「あれ?こんな出費まで?」というようなことが結構あるんです。そういった予想外の出費が、家計をどんどん圧迫していってしまうんですよ。これって、本当に大変な問題なんです。

専業主婦の経済的不安定さ

専業主婦の方って、お金の面で不安定になりやすいんです。これが借金問題の大きな原因になっていることも。専業主婦の方は自分の収入がないので、家計のすべてを旦那さんの収入に頼らざるを得ないんですよね。こういう状況だと、自分でお金を管理するのが難しくなったり、急な出費に備えるのも大変になってしまうんです。

母の仕事の状況について、末子の年齢階級別の年次推移をみると、「正規の職員・従業員」では概ね上昇傾向となっている。一方、「仕事なし」の割合は、概ね低下傾向となっている。

引用元:厚生労働省(令和4年9月9日)

この引用を見ると、専業主婦として生活する家庭が少なくなってきているのがわかりますね。子どもがいる家庭のお母さんも、正社員として働く人が増えてきているんです。時代の流れを感じますね。

コロナ禍による家計への影響

コロナの影響で、多くのご家庭のお財布事情が厳しくなってしまいましたね。特に、パートやアルバイトで働いていらっしゃる女性の方々は、仕事が減ったり、収入が下がったりして、家計が苦しくなりがちです。

こんな状況で、多くの主婦の皆さまが家計のやりくりに頭を悩ませていらっしゃるのではないでしょうか。借金に手を出さざるを得なくなった方も少なくないようです。コロナの影響で、もともとあった借金問題がさらに深刻化してしまったケースも多いんですよ。

このように、主婦の方が借金を抱えてしまう背景には、家計管理の難しさや、専業主婦の方の経済的な不安定さ、そしてコロナの影響など、様々な要因が絡み合っているんです。これらの問題に対処するには、上手な家計管理の方法を学んだり、経済的に自立する努力をしたりすることが大切になってきますね。

かなこです

次のセクションでは、こういった問題への具体的な対処法について、もう少し詳しくお話ししていきたいと思います。お金の悩みはなかなか人に話せず、いつの間にか状況が悪化する可能性があります。どうすれば家計を立て直せるのか、一緒に考えていきましょう。皆さまの家計改善のヒントになれば幸いです。

闇金の危険性と主婦が陥りやすい罠

経済的に追い詰められた主婦が、最後の手段として闇金に手を出してしまうケースが後を絶ちません。しかし、闇金の利用は極めて危険であり、借り手の人生を破滅させかねない重大なリスクを伴います。

では、なぜ主婦は闇金の罠に陥りやすいのでしょうか。ここでは、主婦が闇金を利用してしまいやすい理由と危険性について、詳しく見ていきましょう。

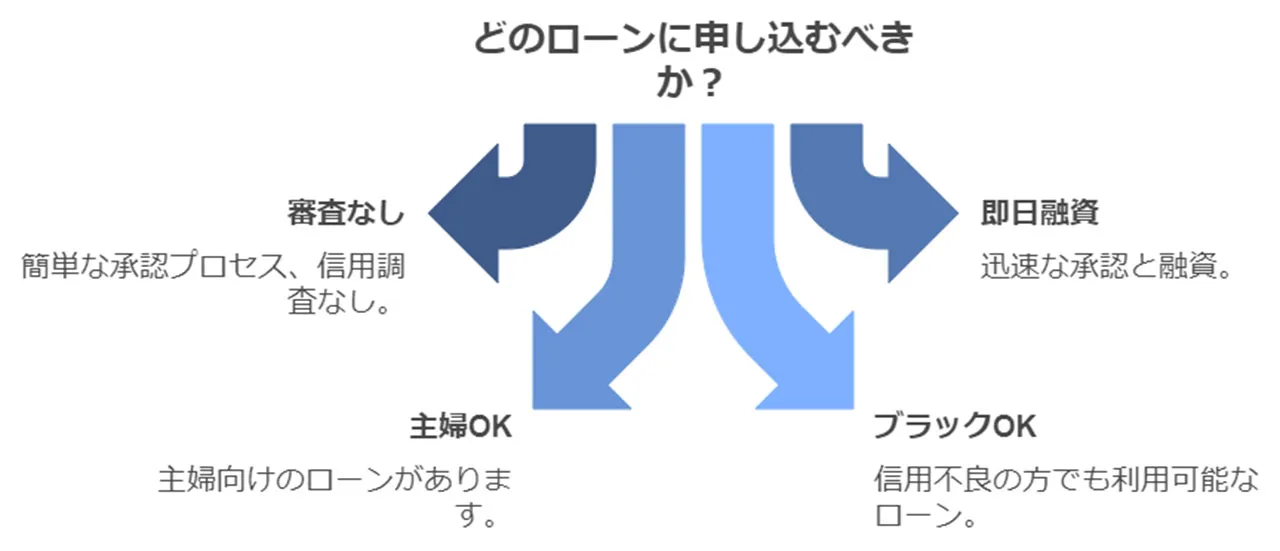

簡単に借りられる闇金の誘惑

闇金が主婦の方々を引き付ける最大の理由って、実はその「簡単さ」にあるんです。正規の金融機関では、収入証明や保証人が必要になることが多くて、特に専業主婦の方にとっては、ちょっと敷居が高いと感じられがちですよね。

ところが、闇金はそういった面倒な手続きを全部省いちゃって、即日での融資をうたっているんです。これ、困っている時にはすごく魅力的に映ってしまいますよね。

闇金が使っている勧誘文句の代表的なものって、こんな感じなんです。

正直、お金に困っている時にこんな言葉を聞いたら、つい手を出したくなっちゃいますよね。だから、一時的な資金繰りのために闇金を利用してしまう主婦の方が後を絶たないんです。

でも、ちょっと待ってください。この簡単さの裏には、実は返済不能に陥る危険性が潜んでいるんです。お金のことって本当に難しいですよね。

高金利と厳しい取り立ての実態

引用元:日本貸金業協会

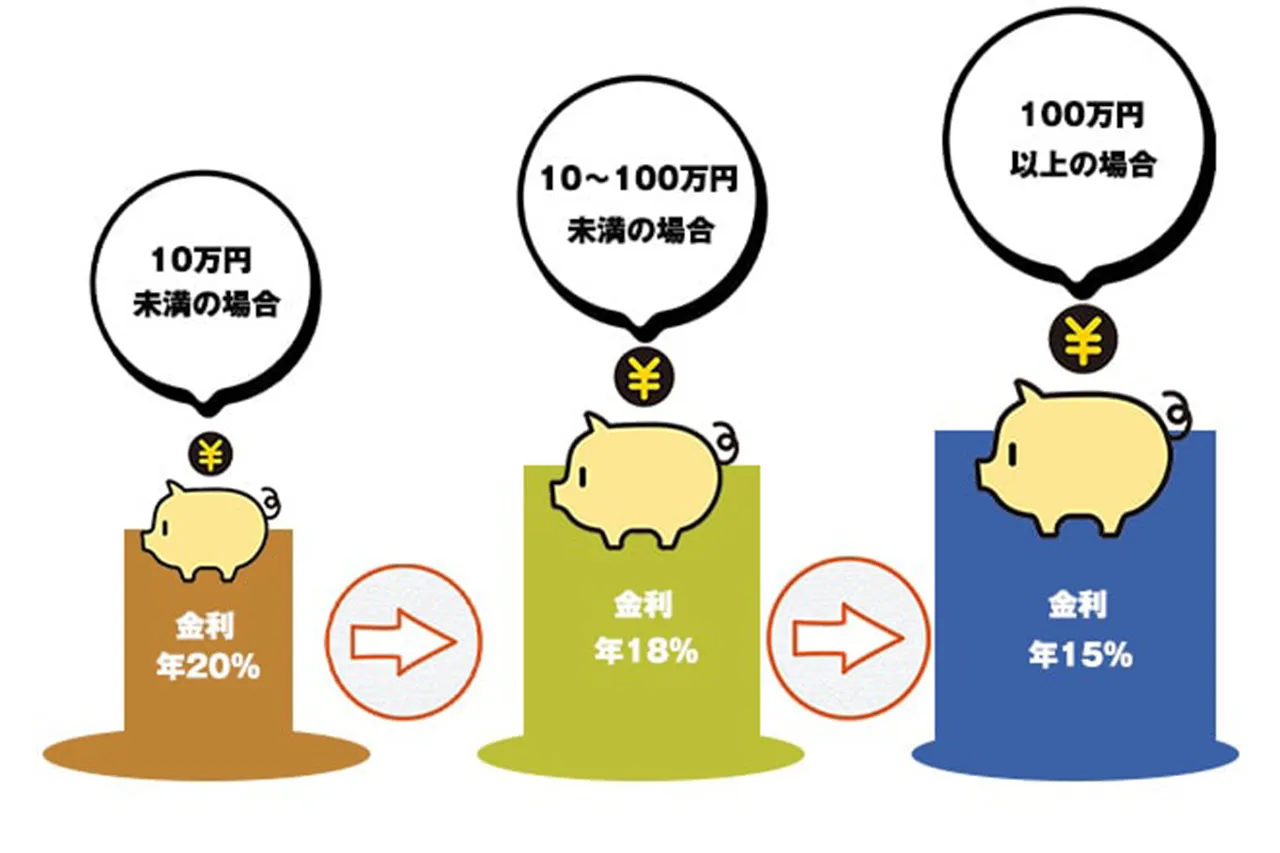

闇金の最大の問題点って、実はとんでもない高金利と、怖いくらい厳しい取り立てにあるんです。ご存知でしたか?貸金業法では、貸付上限金利は年20%と決められているんですけど、闇金はこのルールを完全無視して、なんと年数百%という信じられないような金利を要求することがあるんです。びっくりしますよね。

闇金による被害として多いものって、こんな感じなんです。

こういった非人道的な取り立ては、借りた方の生活を本当に脅かしてしまって、精神的にもかなり追い詰められちゃうんです。特に主婦の方の場合は、家族に知られたくないという気持ちから、さらに闇金の要求に屈してしまうケースも少なくないんですよ。

本当に怖い話ですよね。でも、知っておくことが大切なんです。皆さま、もし周りでこんな話を聞いたら、すぐに専門家に相談することをおすすめします。

家族関係の崩壊リスク

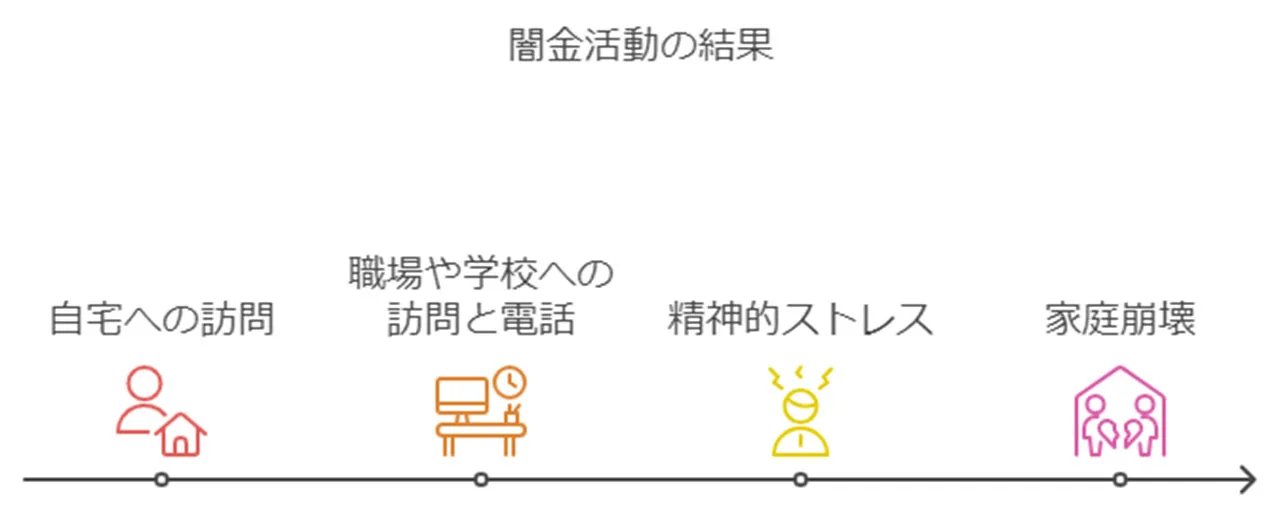

闇金の利用って、お金の問題だけじゃないんです。実は、家族関係までもがバラバラになってしまう可能性があるんですよ。怖いですよね。厳しい取り立てや嫌がらせが、借りた本人だけじゃなくて、家族全員に及んでしまうことがあるんです。

家族に及ぶ可能性がある闇金からの被害って、こんな感じなんです。

- 自宅への訪問

- 職場や学校への訪問と電話

- 精神的ストレスにより家庭崩壊

これらの問題は、家族の信頼関係を根っこから壊してしまって、離婚や別居といった深刻な事態を招くこともあるんです。特に子どもさんがいるご家庭では、お子さまの心と体の健康な成長にも大きな悪影響を及ぼしかねません。本当に心配ですよね。

こうして見てみると、闇金の利用は主婦の方とそのご家族に、はかり知れない危険をもたらすんです。一時的なお金繰りのために闇金を使うのは、絶対に解決策にはなりませんよ。むしろ、問題をもっともっと深刻にしてしまうんです。

金城です

次のセクションでは、主婦の方が安心して利用できる正規の借入方法や支援制度について、もっと詳しくお話ししますね。実は正規業者など合法のところから借りれるのに、知らずに闇金から借りたなんて悲しいことにならないよう、まずは一度確認いただきたいです。お金に困った時には、まずはこういった正規の方法を考えてみることが大切なんです。

専業主婦でも利用できる正規の借入方法

お金に困った時って本当に大変ですよね。でも、闇金に頼るのは絶対にNGなんです。実は、専業主婦の方でも利用できる正規の借入方法や支援制度があるんですよ。知っていましたか?

お金のことって、なかなか人に相談しづらいものですが、正規の方法を知っておくことが本当に大切なんです。一人で悩まずに、ぜひ正しい情報を得てくださいね。

ここでは、専業主婦も選ぶことができる選択肢について詳しく解説していきます。

消費者金融の利用条件と注意点

実は、消費者金融って専業主婦の方も使えるかもしれないんですよ。でも、ちょっと待って!使う前にしっかり考えないとダメですからね。

借りるときのルールって、こんな感じなんです。

- 借入は年収の3分の1まで

- 貸金業者は借り手の返済能力を厳格に審査する義務がある

- 金利は年間20%が上限

専業主婦の方だと、自分の収入がないから、旦那さんの収入で審査されることもあるんです。でもね、そのときは旦那さんの同意が必要になっちゃうんですよ。

使うときは、いくつかの業者を見比べて、金利や返済条件をよーくチェックすることが大事です。それと、借りる金額はなるべく少なくして、計画的に返していくのがポイントですね。

お金の話って本当に頭が痛くなりますよね。でも、こういう情報を知っておくと、ちょっと安心できるかも。困ったときは、専門家に相談してみるのもいいかもしれませんよ。

信用金庫やクレジットカードのキャッシング

信用金庫って、地元密着型の銀行みたいなもので、実は専業主婦の方でもお金を借りられる可能性があるんですよ。それと、クレジットカードのキャッシング機能も、急にお金が必要になったときの味方になってくれるかもしれません。

信用金庫からお金を借りるのって、消費者金融よりも金利が優しめなことが多いんです。でもね、審査はちょっと厳しめかもしれません。

一方で、クレカのキャッシングは、すでにカードを持っている人なら、わりと簡単に使えちゃうんです。ただ、ちょっと注意!金利が高めなことが多いので、長い間借りっぱなしにするのはあまりオススメできません。

こういった選択肢もあるんだな〜って、頭の片隅に置いておくと、いざというときに役立つかもしれませんよ。

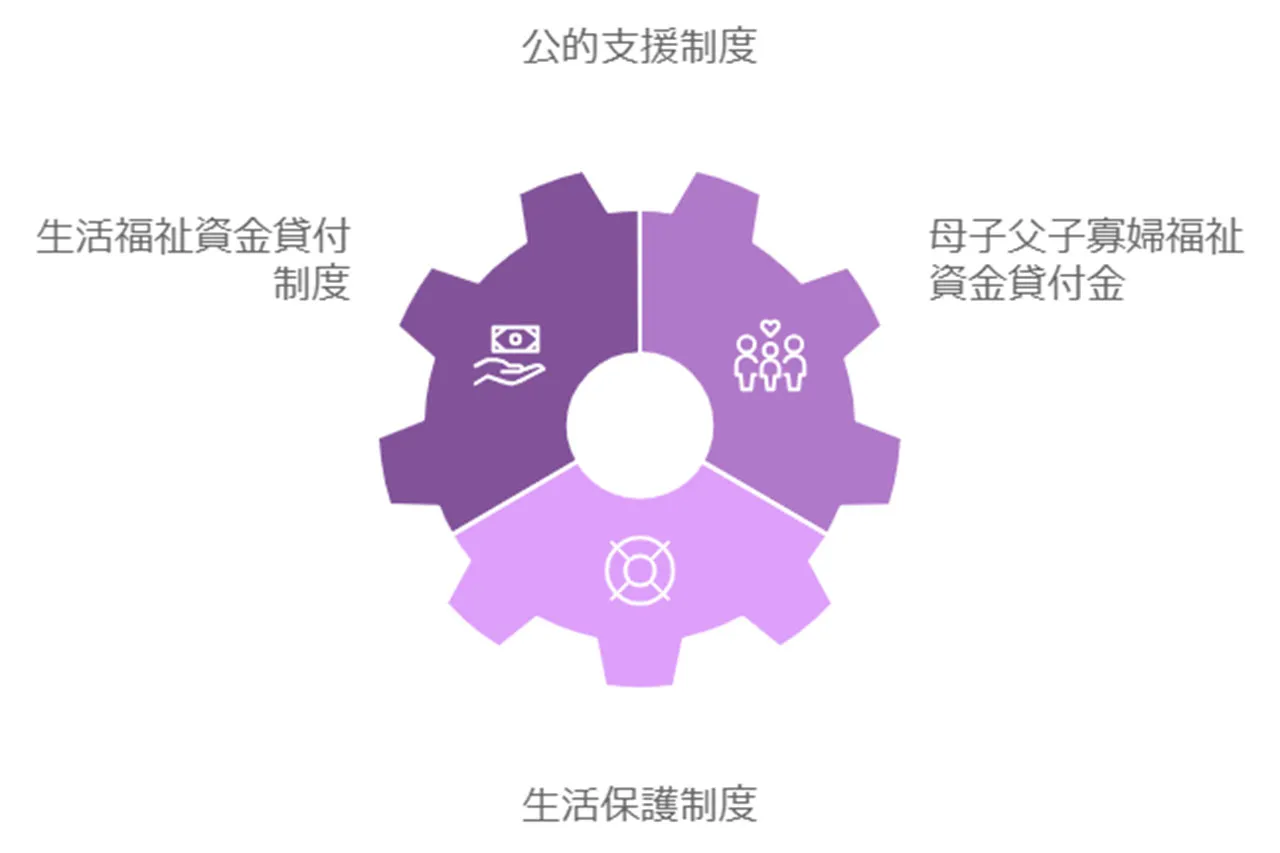

公的支援制度の活用

お金に困ったときって、実は国や自治体の支援制度を使えることもあるんです。これって借金じゃないから、返す必要がないんですよ。家計の負担も減らせちゃいます。

どんな制度があるのか、ちょっと見てみましょう。

- 生活福祉資金貸付制度:お金が少ない人や障害のある人、お年寄りの世帯向けの貸付制度

- 母子父子寡婦福祉資金貸付金:ひとり親家庭のための貸付制度

- 生活保護制度:最低限の生活を保障してくれて、自立を手伝ってくれる制度

これらの制度を使いたいなって思ったら、まずは地域の福祉事務所や社会福祉協議会に相談してみるのがいいですよ。専門家の人が、あなたの状況に合わせてアドバイスをくれるんです。

このように、専業主婦の方でも使える正式な借り方や支援制度っていくつかあるんです。お金に困ったときは、まずこういった選択肢を考えてみて、自分に合った方法を選んでみるのがいいかもしれません。でも、どの方法を選んでも、ちゃんと返せるか計画を立てて、無理のない範囲で使うことが大切ですからね。

それと、問い合わせ先は住んでいる場所によって違うんです。ここでは主に東京都の連絡先を紹介していますが、他の地域に住んでいる方は、自分の住んでいる自治体の相談窓口に連絡してみてくださいね。

かなこです

次は、もうすでに借金で困っている人向けの対処法について詳しく説明しますね。闇金を含む借金問題はひとつづつ対応することでトラブルをクリアにできるかもしれません。負けずに頑張っていきましょう!

借金問題からの脱出方法

借金問題に直面している主婦の方々にとって、この状況から抜け出すことは決して不可能ではありません。適切な対処法を知り、行動に移すことで、必ず解決への道は開けます。

ここでは、借金問題からの脱出方法について詳しく解説していきます。

債務整理の種類と手続き

借金で困ったときに使える方法の一つに、債務整理というものがあるんです。主に3つの方法があって、それぞれ特徴が違うんですよ。

- 任意整理:お金を借りた相手と話し合って、返す条件を変えたり、借金を減らしてもらう方法。

- 個人再生:裁判所に相談して、借金の一部を免除してもらい、残りを返す方法。

- 自己破産:裁判所にお願いして、借金を免除してもらう方法。

これらの方法、それぞれいいところも悪いところもあるんです。だから、自分の状況に合わせて選ぶのが大切なんですよ。

例えば、任意整理だと手続きが比較的簡単なんですが、お金を借りた相手と交渉しないといけません。一方で、自己破産だと借金を免除してもらえる可能性が高いんですが、社会的な信用に影響が出ちゃうかもしれないんです。

どの方法がいいか迷っちゃいますよね。でも、専門家に相談すれば、自分に合った方法を見つけやすいかもしれません。一人で悩まずに、誰かに相談してみるのもいいかもしれませんよ。

弁護士・司法書士への相談の重要性

借金問題って、一人で解決しようとすると本当に大変なんです。でも、弁護士や司法書士に相談すると、とっても心強いんですよ。

この人たち、あなたの状況をよーく聞いてくれて、「こうすれば解決できるかも」って、ぴったりのアドバイスをくれるんです。法律的な手続きも手伝ってくれるから、本当に助かります。

そして、うれしいことに、多くの事務所では最初の相談が無料なんです!だから、「お金がかかるから...」って躊躇する必要はないんですよ。

借金で悩んでいる方、一人で抱え込まないでくださいね。専門家に相談してみると、道が開けるかもしれません。勇気を出して、まずは相談してみませんか?きっと、ほっとする答えが見つかるはずです。

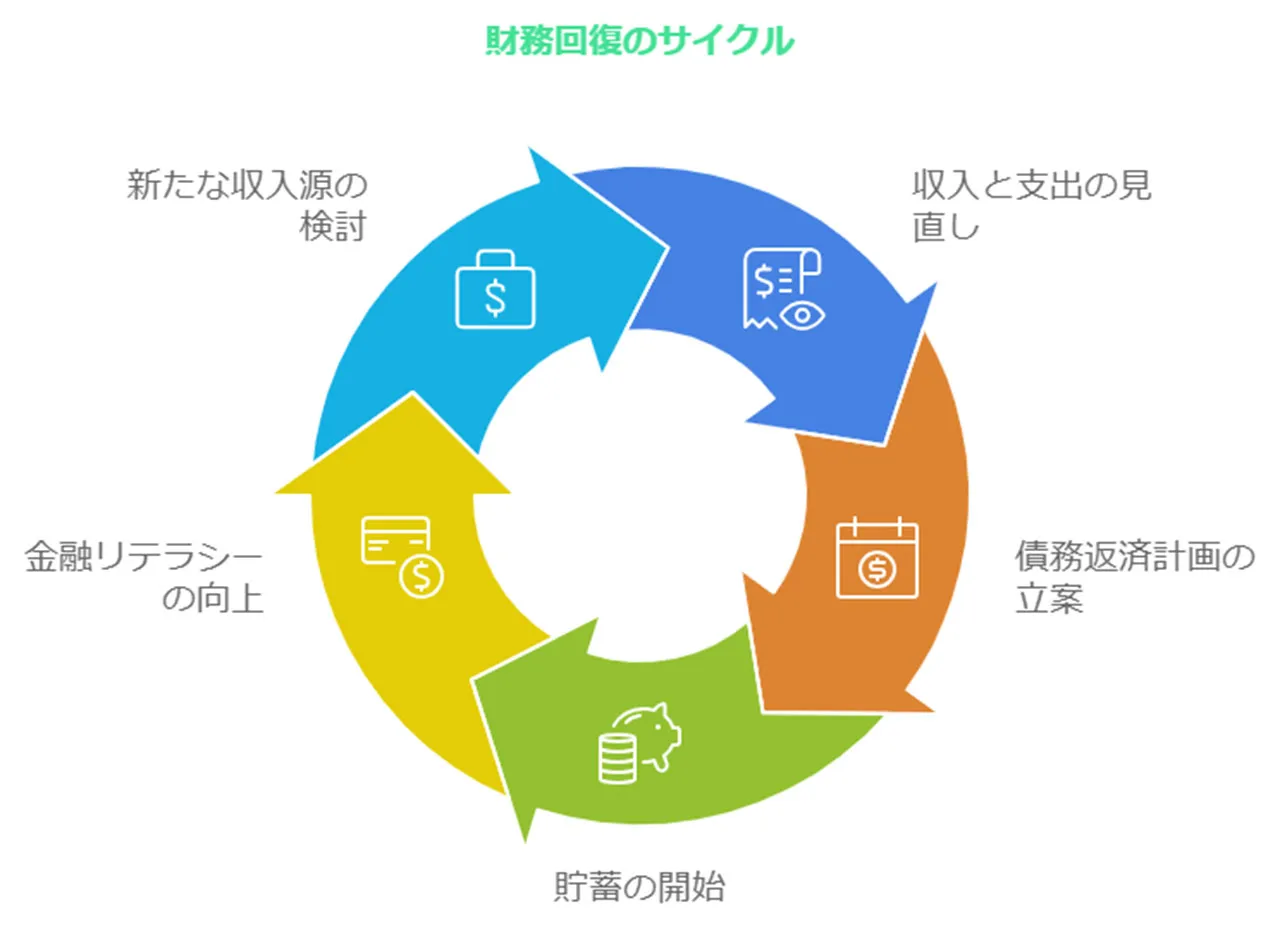

生活再建のためのステップ

実は、計画的に進めていくことが大切なんです。ここでは、生活再建のための大事なステップをご紹介しますね。

- 収支の見直し: まずは、お金の出入りをじっくり見直して、ムダな出費を減らしていきましょう。

- 返済計画の立案: まだ借金が残っているなら、無理なく返せる計画を立てるのがいいですよ。

- 貯蓄の開始: 少しずつでいいんです。定期的に貯金を始めてみましょう。

- 金融リテラシーの向上: お金の管理について勉強するのも大切です。知識が増えると心強いですよ。

- 新たな収入源の検討: できそうなら、パートの仕事など、新しいお金の入り口を探してみるのもいいかもしれません。

生活を立て直すのって、一人じゃ大変ですよね。だから、家族や専門家の力を借りるのがおすすめです。地域の消費生活センターでも、相談に乗ってくれたり、役立つ情報をくれたりするんですよ。

借金問題から抜け出すのは、確かに簡単じゃありません。でも、あきらめずに頑張れば、きっと道は開けるはずです。専門家のアドバイスを聞きながら、一歩ずつ前に進んでいくのが大切なんです。

金城です

次は、借金を作らないための家計管理の方法について詳しくお話ししますね。これを知っておくと、将来の安心につながりますよ。

借金を防ぐための家計管理術

実は、毎日のお金の管理がとっても大事なんですよ。特に主婦の皆さん、家計のやりくりって大切なお仕事の一つだと思いません?

お金の心配をしないで済むようにするには、どうしたらいいのかな。これから、皆さんのお役に立ちそうな家計管理のちょっとしたコツをお話ししてみますね。

借金を避けるための上手な家計管理って、案外身近なところにあるんですよ。ほんの少しの工夫で、家計の調子がグッと良くなるかもしれません。

さあ、みんなで家計管理の秘訣を探っていきましょう。きっと、あなたのご家庭にぴったりのアイデアが見つかるはずです。

ここでは、借金を未然に防ぐための効果的な家計管理術について詳しく解説していきます。

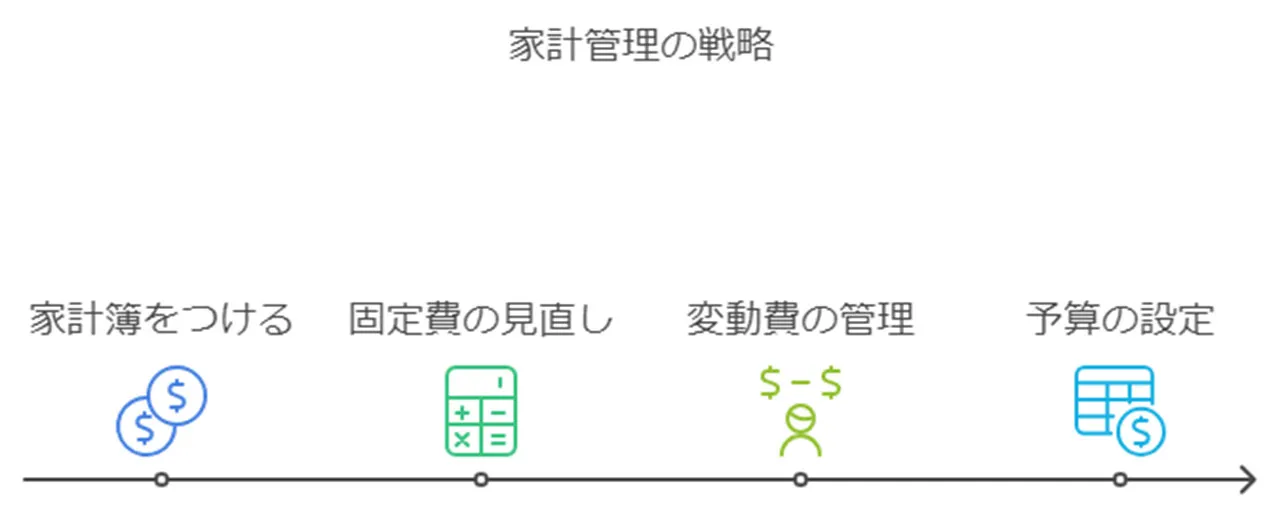

収支のバランスを整える方法

家計管理って、実はそんなに難しく考えなくていいんですよ。要は、入ってくるお金と出ていくお金のバランスを取ることが大切なんです。これが借金を避けるコツかもしれません。

このバランスをどう良くするか、いくつかのアイデアをお話ししますね。

まずは家計簿をつけてみるのがおすすめです。最初は面倒くさく感じるかもしれませんが、慣れると結構はまっちゃうんですよ。毎日のお金の出入りを記録すると、「えっ、こんなに使ってたの?」なんて驚くこともあるかも。最近はスマホのアプリも便利だから、使ってみるのもいいかもしれません。

次に、固定費の見直しも効果的です。電気代や携帯代など、毎月決まって払うお金のこと。例えば、携帯のプランを見直すだけでも、結構な額が浮くことがあるんです。びっくりするくらい違うこともありますよ。

変動費にも気をつけたいところ。食費やお付き合いのお金など、日によって変わる出費のことですね。スーパーのお買い得品を狙ったり、たまには外食を控えたり。こういった小さな工夫が、意外と大きな節約につながったりするんです。

予算を立てるのも良い方法ですが、完璧を求めすぎないことが大切。最初は少し余裕を持った予算から始めて、徐々に調整していくのがコツかもしれません。

総務省の「家計調査年報」を参考に、自身の家計と平均的な家計を比較することも有効です。

貯蓄の重要性と始め方

急な出費に備えるには、やっぱり貯金が大事なんですよね。でも、実は貯金がゼロの家庭って意外と多いんです。金融広報中央委員会の調査によると、なんと約2割の家庭が「貯金ゼロ」だそうで。ちょっとビックリしちゃいますよね。

じゃあ、貯金を始めるにはどうすればいいのかな。いくつかのコツをご紹介しますね。

-

- 目標設定: まずは具体的な貯金目標を決めましょう。例えば、「半年分の生活費」とか「子どもの教育資金」とか。はっきりした目標があると、頑張る気になりますからね。

- 子どもへの金融教育: 毎月の出費をチェックして、節約できそうなところを探してみましょう。ちょっとした節約の積み重ねが、大きな貯金につながるんです。

- 共通の金融目標設定: 給料日に自動的に決まった額を貯金口座に入れるようにすると、貯金の習慣がつきやすいですよ。

こんな家計管理のコツを実践すると、借金のリスクをかなり減らせるんです。ただ、これらの習慣を身につけるのに時間がかかることもあるんですよね。焦らずに、家族と協力しながら、少しずつ実践していくのが大切だと思います。

また、貯金の方法としてFXを選択する方もいることをご存じですか?

もちろん無理な利用は大変危険ですが、しっかりとルールを決めて利用すれば銀行にお金を預けるよりも賢くお金を貯めることができる可能性があります。

ただし、なんの知識もなしにFXを利用するのはNG。貯金すらもなくなる危険性があるため見切り発車に始めるのはダメです。

そこでおすすめなのが

海外FXビューです。利用方法や今のFX事情などを細かくまとめてくれています。

失敗しないFXを始めたい方はぜひ一度ご確認ください。

主婦の経済的自立と健全な家計のために…まとめ

主婦の借金問題って、ホントに大変ですよね。家族みんなに影響が出ちゃうから、深刻な問題だと思います。よくあるのは、家計のやりくりが難しかったり、予想外の出費があったり、時には使い過ぎちゃったりすることかもしれません。

特に気をつけないといけないのが闇金です。高すぎる金利や怖い取り立てなど、借りた人をもっと苦しめちゃう可能性が高いので、絶対に手を出さないでくださいね。その代わり、ちゃんとした銀行からお金を借りたり、公的な支援制度を使ったりするのがいいかも。

借金で困ったときは、一人で悩まずに早めに専門家に相談するのがおすすめ。法律の相談や債務整理など、その人の状況に合った対処法が見つかるはずです。

借金問題を防ぐには、毎日の家計管理が大切なんです。収入と支出のバランスを把握して、むだづかいを減らすことで、少しずつ貯金する習慣がつくかもしれません。家計簿をつけたり、家族で話し合ったりするのも効果的だと思いますよ。

お金の管理をしっかりするのは簡単じゃないけど、少しずつ頑張れば必ず良くなります。家族で協力し合うのも大切ですよね。お互いの状況を理解して、一緒に家計を管理することで、もっと安定した生活ができるはずです。

借金から抜け出すには、まず今の状況をしっかり把握することが大切なんです。借金の総額や返済計画を整理して、必要なら債務整理や任意整理などの方法も考えてみましょう。同時に、収入を増やす方法や支出を減らす工夫も必要になりますよね。

最後に、お金の問題はストレスもたまりやすいものです。必要だと感じたら、カウンセリングなどのメンタルケアを受けるのもいいかもしれませんよ。

この情報が、主婦の皆さんの家計管理に少しでも役立てば嬉しいです。一人で抱え込まずに、周りの助けを借りながら、ゆっくりでも確実に前に進んでいってくださいね。頑張りましょう!