その1:消費者金融の基本と審査落ちの現実

消費者金融って、急な出費や資金不足のときに頼りになる存在ですよね。でもね、その利用には慎重さが必要なんです。借入れが手軽そうに見えても、実は審査という関門が待ち構えているんですよ。

多くの方が消費者金融を利用しようとするんですが、審査に落ちちゃう例も少なくないんです。その理由はいろいろあって、収入が足りなかったり、他にも借入れがあったり、過去に返済が遅れたことがあったり…。金融機関はしっかり借り手の返済能力をチェックするから、これらが重なると審査通過は難しくなっちゃうんですよね。

ブラックリストって言葉、よく聞きますよね。でも実は、そんな明確なリストは存在しないんです。ただ、信用情報機関に延滞などの記録が残っちゃうと、事実上の「ブラックリスト」扱いになることがあるんです。この情報が長い間残っちゃうから、将来の借入れにも影響しちゃう可能性があるんですよ。

消費者金融は便利なツールだけど、安易な利用は避けたほうがいいですね。でも、審査に落ちても、すぐに諦める必要はないんです。状況を改善できる余地はあるかもしれません。ここでは消費者金融の基本的な仕組みと、審査落ちの現実について、わかりやすく解説していきますね。

消費者金融とは何か?仕組みと特徴

消費者金融って、聞いたことありますよね? 個人向けの小口融資を専門にしている金融サービスなんです。銀行やクレジットカード会社とは違って、比較的少額のお金を短期間で貸してくれるのが主な仕事なんですよ。だから、急な出費や一時的なお金不足のときに、よく利用されているんです。

消費者金融の仕組みって、基本的にはシンプルなんですよ。必要な金額を申し込んで、審査に通れば、その日のうちにお金を借りられちゃうんです。返済は普通、毎月の分割払いで、借りた金額に応じて利息がついてきます。

この業界の特徴的なところって、担保や保証人なしでお金を借りられるってことなんです。不動産とか、誰かに保証人になってもらう必要がないんですよ。これって、借りる側にとってはすごく便利なんですけど、貸す側にとってはリスクが高くなっちゃうから、審査基準はちょっと厳しめになる傾向があるんです。

◯元本の金額が10万円未満のときの上限金利 → 年20%

◯元本の金額が10万円以上から100万円未満のとき上限金利 → 年18%

◯元本の金額が100万円以上のときの上限金利 → 年15%

引用元:日本貸金業協会

あと、消費者金融は銀行とかと比べると金利が高いのも特徴なんです。法律で上限は決まってるんですけど、それでも銀行ローンよりは高めなんですよ。これって、担保なしで貸すリスクや、少額融資の運営コストが反映されてるんだと思います。

消費者金融を使うときは、注意点もいくつかあるんです。まず、自分の返済能力をしっかり確認することが大切です。軽い気持ちで借りちゃうと、後で返せなくなって大変なことになっちゃうかもしれないんです。それに、複数の消費者金融から借りまくる「多重債務」にならないよう気をつけないといけません。

でも、消費者金融にはいいところもたくさんあるんですよ。オンラインで申し込めたり、ATMで借り入れや返済ができたりするから、急にお金が必要になっても素早く対応できるんです。それに、借入れ限度額の範囲内なら、何に使うかは自由なんです。

ただ、この便利さがかえって仇になることもあるんです。簡単に借りられるから、つい借りすぎちゃうこともあるんですよね。だから、消費者金融を使うときは、仕組みや特徴をよく理解して、自分の財布事情をしっかり見極めることが大切なんです。上手に使えば、消費者金融はすごく役立つ金融ツールになるんですよ。

なぜ消費者金融の審査に落ちるのか?主な理由と対策

消費者金融の審査って、意外と厳しいんですよね。「え?なんで落ちちゃったの?」って思う方も多いんじゃないでしょうか。実は、審査に落ちる理由はいろいろあるんです。ちょっと複雑な話になりますが、一緒に見ていきましょう。

まず、収入の安定性がポイントになります。フリーランスや派遣で働いている方は、「来月の収入はどうかな…」って不安になることもあるでしょう。そんな状況だと、審査では不利になりがちなんです。でも、諦めないでください!副業を始めるのも一つの手かもしれません。ただし、本業に支障が出ないよう、慎重に計画を立てることが大切ですよ。

次に気をつけたいのが、過去の返済履歴です。「あ、あの時遅れちゃったな…」なんて経験がある方は要注意。でも、大丈夫です。今からでも遅くありません。現在の借入れをきちんと返済して、少しずつ信用を取り戻していきましょう。時間はかかりますが、必ず道は開けますよ。

それから、意外かもしれませんが、勤め先の会社も審査の対象になるんです。「え?私の会社、大丈夫かな…」って心配になる方もいるかもしれません。特に新しい会社や業績が芳しくない会社だと、審査が厳しくなることもあります。転職を考えるのも一つの選択肢ですが、簡単には決められないですよね。まずは今の仕事で実績を積み、キャリアアップを目指すのがいいかもしれません。

多重債務も大きな壁になります。「あっちからも、こっちからも借りちゃった…」なんて状況だと、新たな審査を通すのは難しいですね。こんな時は、債務整理を考えてみるのもいいかもしれません。ただ、これは大きな決断になるので、専門家に相談するのがおすすめです。

年齢や職業、住んでいる場所なんかも、実は審査に影響するんですよ。学生さんや専業主婦の方は、定期的な収入がないから審査が通りにくいんです。こういう時は保証人をお願いするのも手ですが、相手に負担をかけることになるので、よく考えてからにしましょうね。

最後に、意外かもしれませんが、申込書の書き方も大事なんです。「え?そんなの関係ある?」って思うかもしれませんが、ちょっとした記入ミスが審査落ちの原因になることもあるんです。申し込む時は、落ち着いて丁寧に書くことを心がけましょう。

消費者金融の審査に落ちるのは、決して珍しいことじゃありません。でも、理由が分かれば対策も立てられます。

かなこです

一朝一夕には解決しない問題かもしれませんが、諦めずに頑張れば、きっと道は開けるはずです。みなさん、一緒に頑張りましょう!

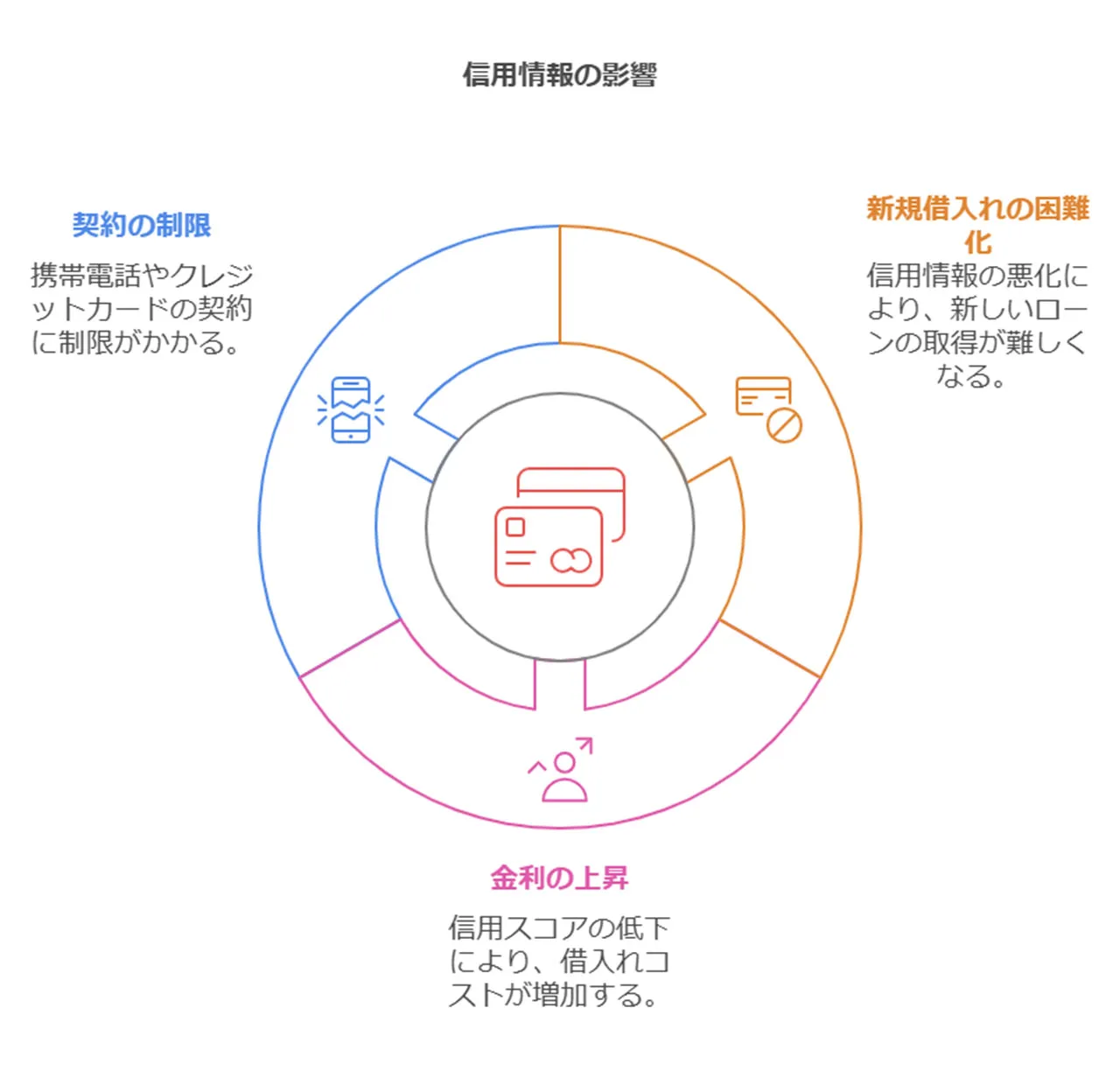

消費者金融のブラックリストの真実:影響と回避方法

消費者金融のブラックリストって、実はみなさん、結構誤解されてるんですよね。「一度載ったら、もう二度と借りられない」なんて思ってる方、多いんじゃないでしょうか?でも、実はそんなことないんです。

まず、「ブラックリスト」って言葉自体が正式なものじゃないんですよ。ちょっと驚きですよね。正確には「信用情報」って呼ぶんです。これ、借り入れの履歴とか返済状況を記録したデータベースのことなんですね。信用情報機関がしっかり管理してるんです。

じゃあ、この信用情報って、私たちの生活にどんな影響があるのか、ちょっと見てみましょうか。

- 新規借入れの困難化

- 金利の上昇

- 携帯電話契約やクレジットカード作成の制限

新規借入れが難しくなるのは、なんとなくピンときますよね。でもね、実は返済が遅れただけでも信用情報に傷がつくんです。これが重なると、金利がグンと高くなっちゃったり、信じられないかもしれませんが、携帯電話の新規契約さえ難しくなることだってあるんですよ。ちょっとびっくりですよね。

Q.JICCに登録されている信用情報は、どのくらいの期間登録されるのですか?

A.契約継続中及び契約終了後5年以内です。

引用元:株式会社 日本信用情報機構

でも、みなさん、希望はあるんです!信用情報の記録には期限があって、多くの場合5年から10年で消えちゃうんです。つまり、時間が経てば再チャレンジのチャンスがあるってわけなんですね。なんだかホッとしますよね。

じゃあ、どうすれば信用情報を傷つけずに済むのか。これ、実は重要なポイントなんです。

まず、返済は絶対に期日を守ること。これ、鉄則中の鉄則です。でも、人生何があるかわかりませんよね。どうしても返済が難しくなっちゃった場合は、恥ずかしがらずに、早めに金融機関に相談しちゃいましょう。意外かもしれませんが、多くの場合、返済計画の見直しなんかで対応してくれるんです。

それから、複数の消費者金融から借り入れるのは、できれば避けたほうがいいですね。これ、実は信用度を下げる要因になっちゃうんです。気をつけましょう。

最後に、定期的に自分の信用情報をチェックすることをおすすめします。信用情報機関に開示請求すれば、自分の情報を確認できるんですよ。もし間違いがあれば、きちんと訂正を求めることもできるんです。自分の信用は自分で守る、大切なことですよね。

結局のところ、「ブラックリスト」って言葉に惑わされないことが大切なんです。正しい知識を持って、賢明な借入れと返済を心がければ、健全な信用情報を維持できるはずなんです。借金は怖いものじゃないんです。でも、慎重に扱うべきものってことは忘れないでくださいね。

その2:闇金の実態と危険性!知っておくべき事実

闇金の世界は、まさに暗闇の迷宮のようなもの。一歩足を踏み入れれば、抜け出すのは至難の業となります。表面上は「優しく」「便利」を装っていても、その実態は恐ろしいものばかり。法律を無視した超高金利、脅迫まがいの取り立て、個人情報の悪用など、その手口は実に巧妙で悪質なのです。

闇金被害に遭った人の話を聞くと、まるでホラー映画のような展開に背筋が凍ります。最初は「ちょっとだけ」のつもりが、あっという間に借金が雪だるま式に膨らんでいく。そして、返済のために別の闇金から借りる悪循環に陥ってしまうんです。

闇金の危険性を知らずに手を出してしまう人が後を絶ちません。だからこそ、その実態をしっかり理解しておくことが大切なんです。ここでは闇金の正体、その手口、そして被害の実例について解説します。

闇金とは?違法性と消費者金融との違い

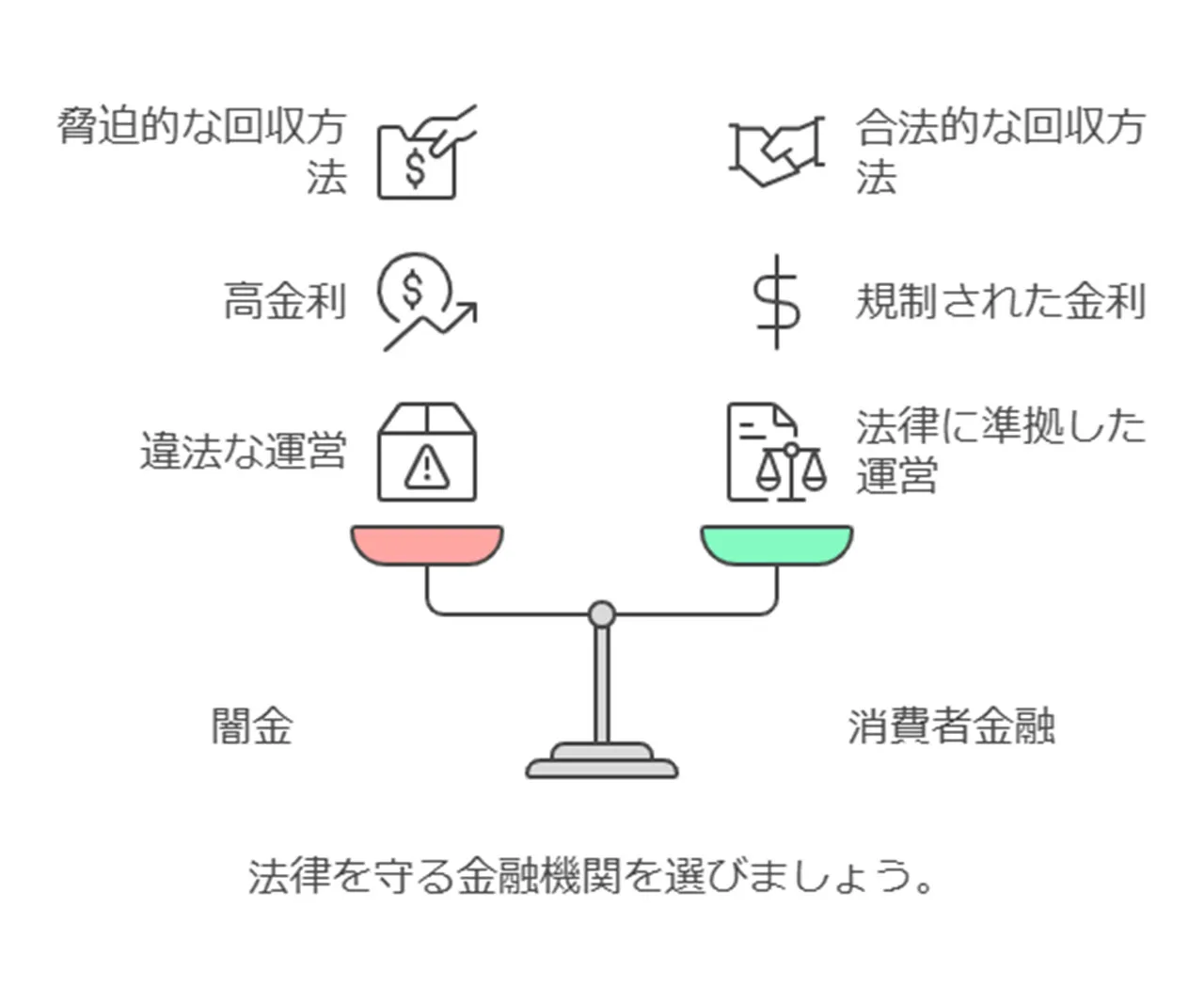

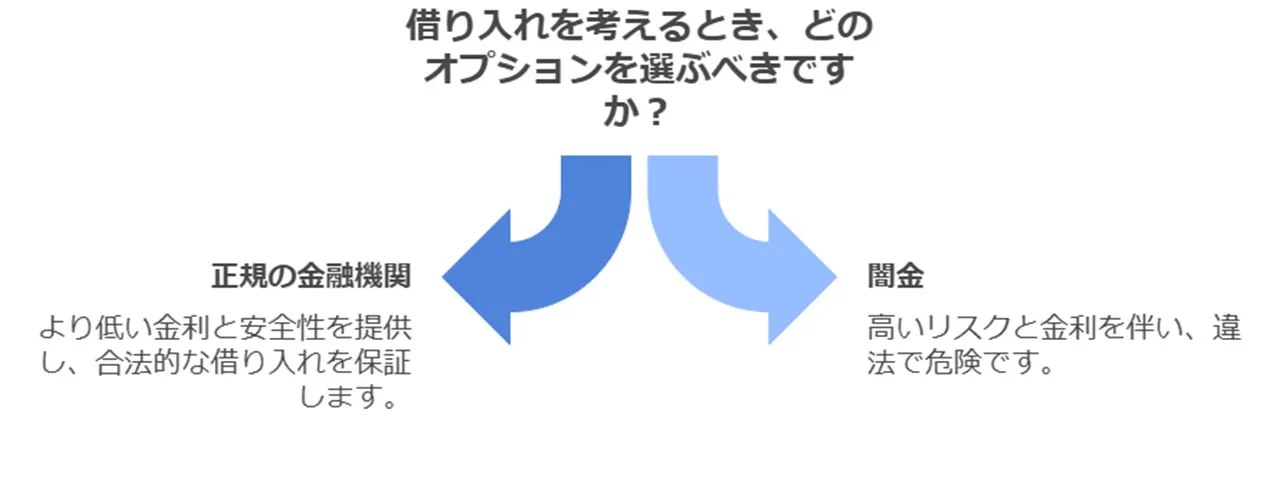

闇金って、聞いただけでゾッとしますよね。背筋が凍るような、そんな感じがする人も多いんじゃないでしょうか。実は、闇金というのは法律を無視した違法な金融業者のことなんです。消費者金融とはまったく違うものなんですよ。この違いを理解することが、自分のお財布を守る上でとっても大切なんです。

まず、闇金の一番の特徴は、その違法性にあるんです。貸金業法に基づく登録もせずに、無許可でお金を貸し付けているのが闇金なんですね。一方で、消費者金融はちゃんと法律を守って事業をしている正規の金融機関なんです。

金利の面でも、大きな違いがあるんですよ。消費者金融は貸金業法で上限金利が決められていて、年利20%を超えることはないんです。でも、闇金はそんな法律なんてお構いなし。年利100%を超えるような、とんでもない金利を要求することもあるんです。これ、完全に違法行為で、利息制限法違反になっちゃうんですよ。

返済方法や取り立ての仕方も、両者ではまるで違います。消費者金融では、契約時に決めた返済計画に沿って返済していきます。もし返済が難しくなっても、相談に乗ってくれるのが普通なんです。

でも闇金の場合は、返済が遅れると恐喝まがいの取り立てをしてくることがあるんです。深夜の電話や、職場への執拗な連絡、ひどい場合は暴力行為に及ぶこともあって、借りた人を精神的にも肉体的にも追い詰めていってしまうんです。怖いですよね。

審査の厳しさも全然違うんです。消費者金融では、借りる人の返済能力をしっかり審査します。これは、借りすぎを防いで借りる人を守るためでもあるんです。でも闇金は、ほとんど審査らしい審査をしないんですよ。だから、返せる金額を超えて借りてしまうことになりがちなんです。

それから、個人情報の扱いにも気をつけないといけません。消費者金融は個人情報保護法をきちんと守って、お客さんの情報を大切に管理します。でも闇金は、借りた人の個人情報を悪用したり、他の闇金業者に売り渡したりすることもあるんです。これって、本当に怖いことですよね。

結局のところ、闇金と消費者金融の一番大きな違いは、法律を守っているかどうかってことなんです。消費者金融は法律の枠内でちゃんと事業をして、借りる人の権利を大切にします。でも闇金は法律を無視して、借りる人をただ食い物にするだけの存在なんです。

お金に困ったときこそ、冷静に考えることが大切です。闇金の甘い言葉に乗らないで、ちゃんとした金融機関を利用することが、自分を守る一番いい方法なんです。困ったときは、まず信頼できる相談窓口や専門家に相談してみるのがおすすめですよ。みなさん、お金のことで悩んだら、一人で抱え込まないでくださいね。

闇金から借りるとどうなるか…リスクと被害の実例

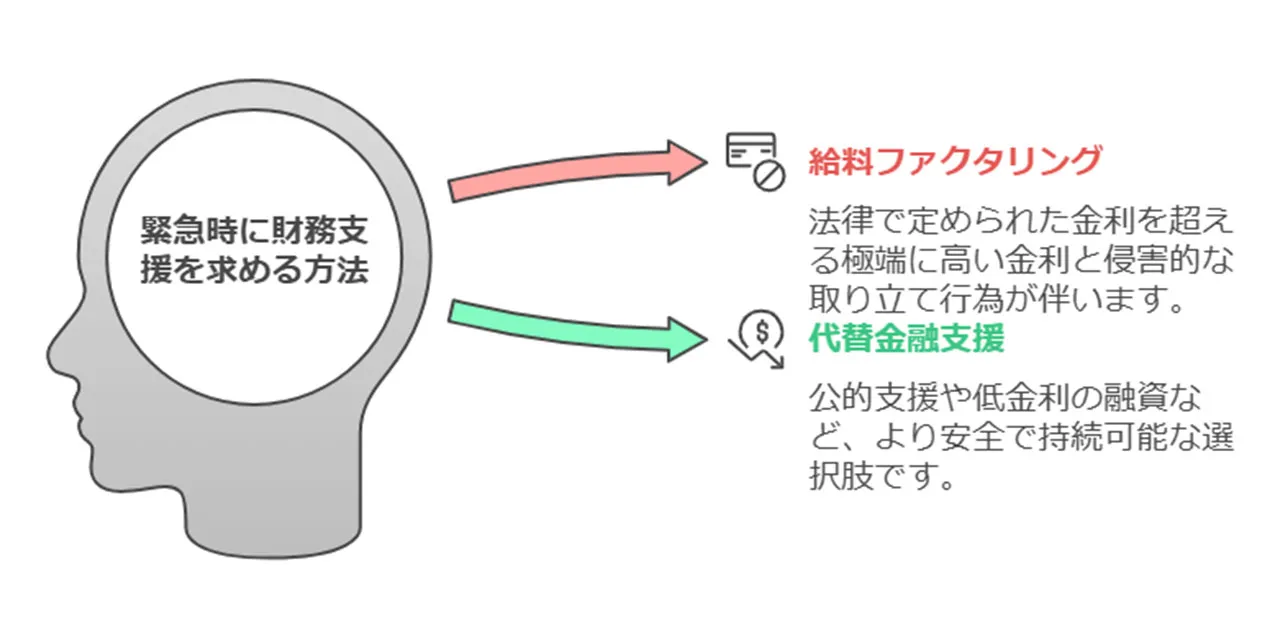

子どもがケガをして急に高額な治療費が必要になり、インターネットで検索して簡単にお金を用立てることができる給料ファクタリング業者に電話をした。7万円を手渡しで受け取り、次の給料日に12万円を銀行振込で返済する予定だった。業者は「給料を債権として買取っているので、金銭貸借ではない。金利ではなく手数料だ」と言っている。期日の前日に業者から電話があり「明日の何時に振り込むか」と聞かれたので予定時刻を答えた。しかし、その後すぐに事業者から勤務先や自宅に電話がかかってきて、勤務先と家族に知られて大騒ぎになった。自分は期日に遅れた訳ではないのに、このようなことをされてとても困っている。まだ返済していないが、年利を計算すると700%以上になるので違法ではないか。

(2019年8月受付 契約当事者:40歳代、男性)

引用元:独立行政法人 国民生活センター

ああ、なんとも胸が痛むお話ですね。お子さんのケガという緊急事態に直面して、どれほど焦られたことでしょう。そんな時に、インターネットで見つけた「簡単にお金を用立てる」という言葉に飛びついてしまうのも無理はありません。

でも、ちょっと待ってください。この「給料ファクタリング」というサービス、実はかなり問題があるんです。「債権買取」なんて格好いい言葉を使っていますが、要するに高金利の貸し付けと変わりませんよ。

年利700%以上って、もうびっくりするような数字ですよね。これ、明らかに法律で定められた上限を超えています。違法の疑いが濃厚です。

それに、業者の行動もひどすぎます。返済期日前に勤務先や自宅に連絡するなんて、どう考えてもおかしいでしょう。プライバシーの侵害どころか、社会的信用を傷つける可能性だってあるんです。

こういった事例を見ると、お金の知識って本当に大切だなと思います。緊急時でも、焦らずに契約内容をよく確認する。返済計画もしっかり立てる。そういった心構えが必要なんですね。

それから、皆さんにぜひ知っておいてほしいのが、他の選択肢があるということ。公的な支援制度や、低金利の融資制度なんかもあるんです。困ったときは、まずはそういった方法を探してみるのがいいかもしれません。

最後に、こういった高金利の貸付や悪質な取立て行為、もっと厳しく規制する必要があると思います。同時に、緊急時のお金の問題に対する支援システムを整えたり、お金の教育をもっと充実させたりすることも大切です。

みなさん、お金のトラブルに巻き込まれないよう、くれぐれもご注意ください。困ったときは一人で抱え込まず、専門家や信頼できる人に相談することをおすすめします。

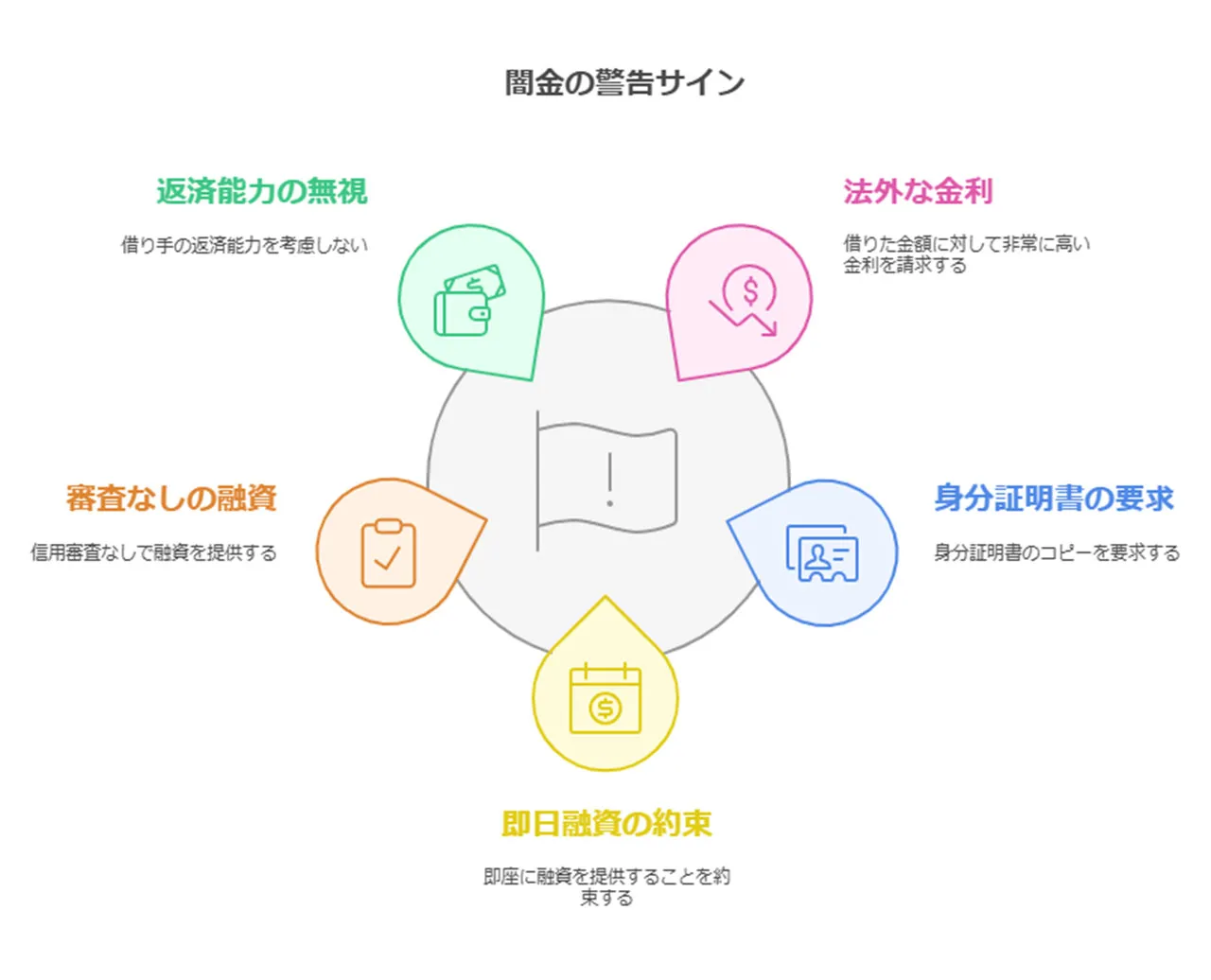

闇金の手口と誘い込み方 | 要注意のサイン

闇金業者って、本当に困っている人を巧妙に誘い込んでくるんですよね。その手口を知っておくことが、被害に遭わないためにとても大切なんです。

まず、闇金業者はね、「即日融資」とか「審査不要」、「ブラックOK」なんて、甘い言葉をペラペラと並べ立てるんです。お金に困っている人にとっては、すごく魅力的に聞こえちゃうんですよね。でも、こんな条件で融資してくれる業者さんって、ほぼ間違いなく違法な高金利を要求する闇金だと思っていいんです。

それから、最近の闇金業者はSNSや検索連動型広告を上手く使って、お金に困っている人を狙い撃ちするんです。例えば、「お金に困ったらこちら」みたいな広告をポチッとしちゃうと、闇金業者のサイトに飛ばされちゃうことが多いんですよ。これがねぇ、一見すると普通の消費者金融の広告みたいに見えるから要注意です。

あと、闇金業者は「給料ファクタリング」とか「後払い現金化」なんて、一見合法っぽく見える手法を使うこともあるんです。実はこれ、違法な金銭貸借なんですけど、法律のすき間を使っているから、見破るのが難しいんですよね。

それと、闇金業者が「友達や知り合いの紹介」を装ってくることもあるんです。「お金に困ってるんだったら、この人を紹介するよ」みたいな感じで。一見信頼できそうに思えちゃうんですけど、実際は闇金への誘い込みってことが多いんです。

要注意のサインとしては、こんなのがあります。

- 法外な金利や手数料

- 身分証明書のコピーの要求

- 即日融資の約束

- 審査なしでの融資の申し出

- 返済能力を考慮しない融資額の提示

こういうサインが見られたら、「あれ?これ闇金かも?」って思った方がいいですね。

最後に忘れちゃいけないのは、闇金業者って借り手の弱みにつけ込んでくるってことなんです。一度でも闇金から借りちゃうと、高金利の返済に苦しんだり、怖い取り立てに悩まされたりしちゃうんです。そして、その苦しみから逃れようとして、またまた闇金に手を出しちゃう...っていう悪循環に陥りやすいんですよ。

闇金の誘いに乗らないためには、自分の財布事情をしっかり見つめ直して、必要なら専門家さんに相談するのが大切です。それから、ちゃんとした金融機関や公的支援制度を利用するのも、闇金被害を防ぐいい方法になりますよ。

その3:消費者金融の審査に落ちた後の選択肢

消費者金融の審査に落ちちゃったとき、「どうしよう...」って途方に暮れちゃいますよね。でも、ここで焦って闇金に手を出すのは絶対ダメ!実はね、他にもいろんな選択肢があるんです。

まずは、別の正規の金融機関でもう一度チャレンジしてみるのはどうでしょう?審査基準って会社によって結構違うんですよ。ここで諦めちゃうのはもったいないかも。

それから、自分のお財布事情をじっくり見直してみるのも大切です。債務整理や個人再生なんていう方法もありますからね。確かに一時的には信用スコアが下がっちゃうかもしれませんが、長い目で見れば財務健全化への近道になるんです。

あ、それと闇金以外の資金調達方法もあるんですよ。例えば、最近話題のクラウドファンディングとか、知る人ぞ知る公的支援制度なんかも、検討してみる価値アリですよ。

ここでは、別の正規の金融機関への申し込みや債務整理、資金調達の方法について詳しく解説します。

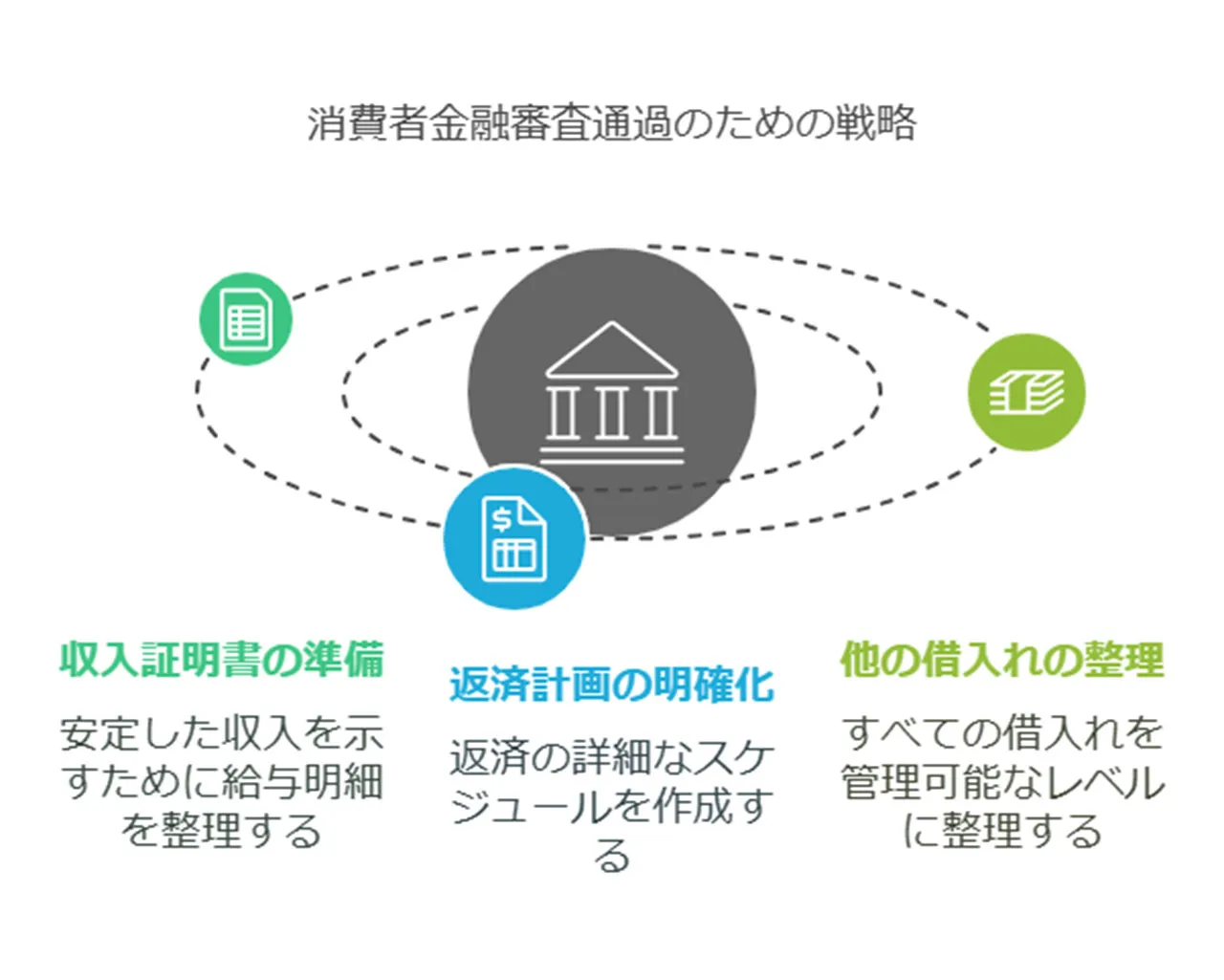

正規の金融機関での再チャレンジ!審査通過のコツ

消費者金融の審査に落ちちゃったら、ガックリきちゃいますよね。でも、まだまだ諦めるのは早いんです!正規の金融機関で再チャレンジする価値は十分にあるんですよ。なぜって?審査基準は会社によって結構違うんだそうです。

まずは、なんで審査に落ちちゃったのか、冷静に考えてみましょう。収入が足りなかったのかな?他の借入れが多すぎちゃったのかな?それとも、勤務先の安定性に問題があったのかな?自分の状況をしっかり把握することが、再チャレンジの第一歩なんです。

次に、審査通過のコツをいくつかご紹介しますね。

- 収入証明書の準備

- 返済計画の明確化

- 他の借入れの整理

収入証明書って、安定した収入があることを示す超重要な書類なんです。最新の給与明細や源泉徴収票を用意しておくといいですよ。フリーランスの方は確定申告書が有効みたいです。

返済計画をハッキリさせることも大切なんです。借入れの目的と、どうやって返済していくのか、具体的に説明できるようにしておきましょう。そうすれば、金融機関の方も「あ、この人なら大丈夫そう!」って思ってくれるかもしれません。

他の借入れがある場合は、できるだけ整理することをおすすめします。借入れ総額が年収の3分の1を超えちゃうと、ちょっと厳しくなっちゃうんですよね。

それから、審査に通りやすい金融機関を選ぶのも一つの手だと思います。例えば、銀行系の消費者金融はちょっと厳しめなんですが、中小の消費者金融だと、意外と柔軟に対応してくれることがあるんです。

でも!金利の高い金融機関には要注意ですよ。返せる範囲内で借りることが何より大切です。

最後に、焦らないことが一番大事なんです。お金がすぐ必要でも、慌てて変な判断しちゃわないように気をつけましょうね。正規の金融機関での再チャレンジは、闇金みたいな怖い選択肢を避けるためにも大切な一歩なんです。

審査に落ちたからって、あなたの価値が下がったわけじゃありません。むしろ、これをきっかけに自分のお金の管理を見直してみるのはどうでしょう?きっと、将来的には審査に通る可能性も高まるはずです。諦めずに、一歩一歩前に進んでいきましょう!きっと道は開けるはずです。

債務整理や個人再生:借金問題解決の正攻法

借金問題に直面したとき、「もうダメだ」って思っちゃいますよね。でも、ちょっと待ってください!実は、債務整理や個人再生という、しっかりとした解決策があるんです。これらを上手に活用すれば、借金地獄から抜け出す光が見えてくるかもしれません。

まずは、債務整理についてお話ししましょう。難しそうに聞こえるかもしれませんが、要するに借金をまとめたり、返済の仕方を変えたりして、お金を返しやすくする方法なんです。具体的には、こんな手段がありますよ。

この中でも、任意整理は比較的取り組みやすいんです。弁護士さんや司法書士さんに相談して、貸してくれた人と交渉してもらうんですね。そうすると、金利を下げてもらったり、返済期間を長くしてもらったり。これで、毎月の返済額がグッと減るわけです。ホッとしますよね。

一方、個人再生は、裁判所を通じてやる方法です。ちょっと大げさに聞こえるかもしれませんが、実はとても助かる方法なんです。自分の収入に合わせた返済計画を立てて、残りの借金を免除してもらえるんですよ。しかも、家や車を手放さなくて済むのが嬉しいところ。これって、すごく大きなメリットだと思いませんか?

ただし、これらの方法にも良い点と悪い点があります。例えば、任意整理だと、信用情報機関に記録が残っちゃって、しばらくは新しくお金を借りるのが難しくなるかもしれません。個人再生も同じで、さらに手続きが面倒で時間もかかります。正直言って、大変な部分もあるんです。

でも、考えてみてください。これらの方法は、闇金に手を出すよりもずっと安全で確実なんです。専門家の方々にサポートしてもらいながら、自分に合った方法を選ぶのが一番いいですよ。きっと、心強い味方になってくれるはずです。

借金問題って、恥ずかしいことじゃないんです。誰にでも起こりうることなんです。大切なのは、問題から逃げ出さずに、前を向いて解決に向けて一歩踏み出すこと。債務整理や個人再生は、その大切な一歩になるんです。勇気を出して踏み出せば、きっと道は開けるはずですよ。

もちろん、これらの手続きを始める前に、まずは家計の見直しをしてみるのも良いでしょう。「入るを量りて出ずるを制す」なんて難しいことを言う人もいますが、要するに収入と支出のバランスを整えることが大切なんです。ちょっとした工夫で、意外と節約できるものですよ。

結局のところ、借金問題を解決するには時間もかかるし、努力も必要です。でも、諦めないでくださいね。きっと道は開けるはずです。債務整理や個人再生は、その道を照らす明かりのような存在なのかもしれません。

闇金以外の資金調達方法:安全な代替案

中小の消費者金融を利用するのもひとつの手段です。以下に挙げた企業は全て合法の消費者金融なので、安心してお申し込みください。

| 業者名 |

金利 |

借入限度額 |

申込できる地域 |

登録番号 |

| セントラル |

年4.8〜18.0% |

300万円 |

全国 |

四国財務局長(9)第00083号 |

| ダイレクトワン |

年4.9〜18.0% |

300万円 |

全国 |

東海財務局長(14)第00027号 |

| フタバ |

年14.959~19.945% |

50万円 |

全国 |

東京都知事(4)第31502号 |

| フクホー |

年7.3〜20.0% |

200万円 |

全国 |

大阪府知事(6)第12736号 |

| いつも |

年4.8%~18.0% |

500万円 |

全国 |

大阪府知事(6)第12736号 |

| ベルーナノーティス |

年4.8%~18.0% |

300万円 |

全国 |

埼玉県知事(4)第03865号 |

| AZ |

年7.0〜18.0% |

200万円 |

全国 |

埼玉県知事(4)第03865号 |

| エイワ |

年17.9507〜19.9436% |

50万円 |

全国 |

関東財務局長(14)第00154号 |

| アロー |

年15.00%~19.94% |

200万円 |

全国 |

愛知県知事(5)第04195号 |

かなこです

「もう借りられるところはない…」そう諦めてしまうかもしれませんが、ちょっと待って!まだ早いかも。少しでも希望があるのなら、まずは一度申し込みをしましょう。闇金に借りるよりもはるかに安全ではるかに利息が安いです。

その4:闇金被害からの脱出と防止策

闇金被害って、一度巻き込まれちゃうと、なかなか抜け出せなくなっちゃいますよね。でも、諦めないでくださいね。きちんと対処する方法を知って、行動に移せば、必ず光が見えてくるものなんです。

まず大切なのは、専門家に相談することです。弁護士さんや司法書士さん、警察の方々に遠慮なく助けを求めましょう。経験豊富な彼らが、あなたを守る方法を提案してくれるはずですよ。

それから、闇金への支払いはすぐにでも止めちゃいましょう。違法な金利や取り立ては無効なんです。支払う必要なんてないんですよ。でも、これには勇気がいるかもしれません。そんな時こそ、専門家の方々が心強い味方になってくれるんです。

闇金被害を防ぐには、お金の知識を身につけることも大切です。正しいお金の借り方や、上手な家計管理の方法を学べば、闇金の誘惑に負けない強い心が育つんですよ。

これから、闇金被害に遭っちゃった時の具体的な対処法や、闇金の誘惑を断ち切るコツ、そして長い目で見たお金の管理方法についてお話ししていきますね。

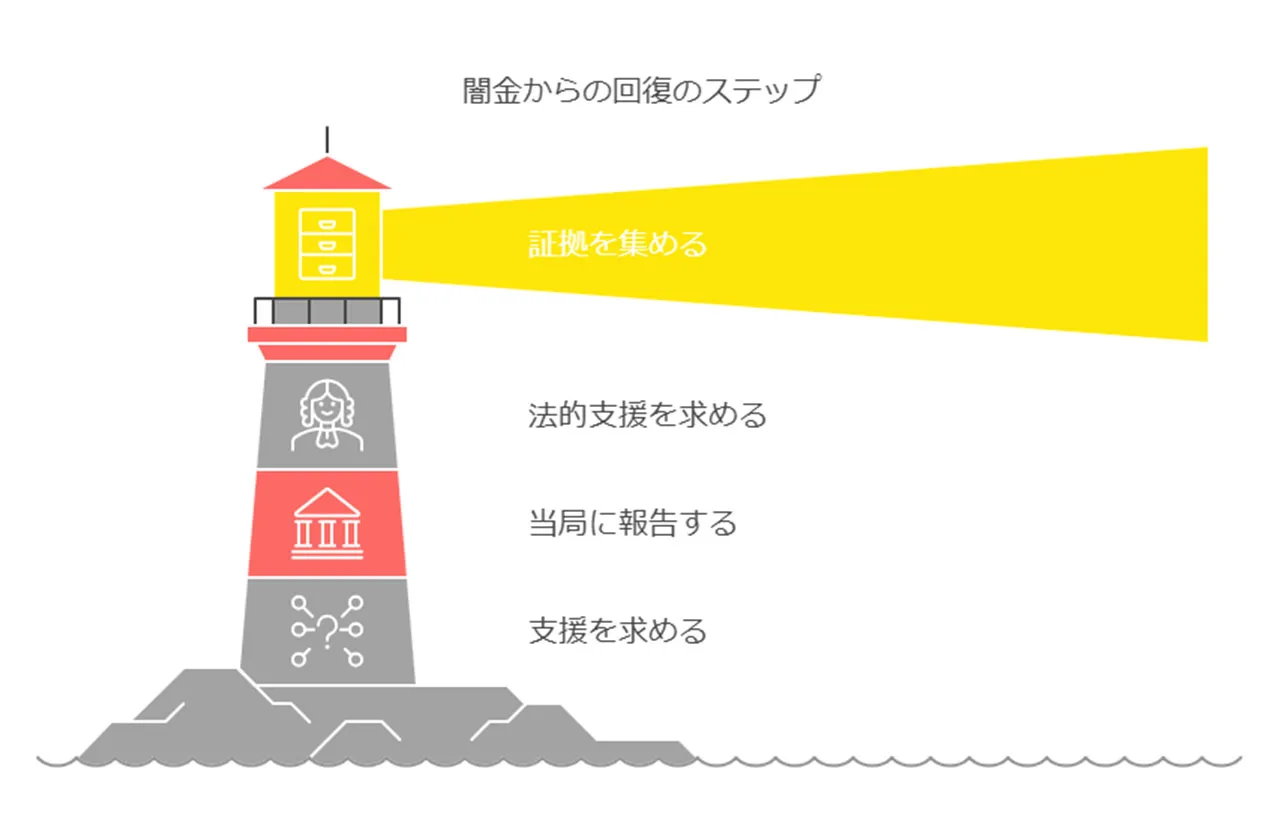

闇金被害に遭った場合の対処法:専門家のアドバイス

闇金被害に遭っちゃうと、多くの人が「もうダメだ」って思っちゃいますよね。でも、諦めないでください。専門家の方々の力を借りながら、適切に対処すれば、きっとこの苦境から抜け出せるんです。

まず最初にすべきことは、証拠集めなんです。闇金業者とのやり取りの記録や、脅迫メール、電話の履歴、借用書のコピーなど、とにかく集められるものは全部集めちゃいましょう。これらは後々、すごく重要になってくるんですよ。

次に、警察や弁護士さんに相談するのが大切です。闇金からの取り立ては違法行為なので、警察に被害届を出せるんです。弁護士さんに相談すれば、法律の専門家としてのアドバイスももらえますしね。

金融庁や消費者センターなんかの公的機関も、闇金被害者のサポートをしてくれています。ここに相談すれば、無料で専門的なアドバイスがもらえるかもしれませんよ。

闇金業者から連絡があっても、絶対に応じちゃダメです。向こうの言うことを聞いても問題は解決しないんです。むしろ、もっと大変なことになっちゃう可能性が高いんですよ。

借金の返済に関しては、法的に無効な可能性が高いので、むやみに返さないことが大切です。でも、この判断は専門家の方に任せた方がいいでしょうね。

精神的にもすごくしんどくなると思います。カウンセリングを受けたり、家族や信頼できる友達に相談したりして、心の支えを作ることが大事です。一人で抱え込まないことが、回復への第一歩なんです。

闇金被害からの回復には時間がかかるかもしれません。でも、焦らずにゆっくり進んでいけば、必ず光が見えてきます。専門家の方々のサポートを受けながら、一歩ずつ前に進んでいくことが大切なんですよ。

闇金への誘惑を断ち切る方法:心理的アプローチ

闇金への誘惑って、思った以上に厄介なものなんですよね。でも、心配しないでください。ちょっとした心理的なアプローチを知って、実践すれば、その誘惑から自分を守れるんです。

まずは、自分の気持ちに正直になることが大切です。「なぜ闇金に手を出そうと思ったんだろう?」って、じっくり考えてみてください。急な出費に困ったのかな?それとも生活が苦しくなってきたのかな?原因が分かれば、それに対する適切な対処法も見えてくるはずです。

それから、「今」に焦点を当てることも大事です。確かに、闇金からお金を借りれば一時的には楽になるかもしれません。でも、その後の人生はどうなるでしょう?長い目で見ると、闇金の誘惑に負けない強い心が育つんです。

自分を励ますのも効果的ですよ。「私にはできる!」「きっと道は開ける!」って、自分に言い聞かせてみてください。これって、自信を高めて、困難に立ち向かう勇気をくれるんです。

お金を借りたくなった時、どうすれば気持ちを紛らわせられるかな?好きな音楽を聴いたり、散歩したり、友達とおしゃべりしたり。自分なりのストレス解消法を見つけておくと、とても役立ちますよ。

最後に、周りの人の力を借りることも忘れずに。家族や友達、専門家など、信頼できる人に自分の状況を話してみてください。一人で抱え込まないことが、闇金の誘惑に負けない強い心を育てるコツなんです。

これらの方法を少しずつ実践していけば、きっと闇金への誘惑を断ち切る力が身につきますよ。自分を信じて、一歩ずつ前に進んでいきましょう。必ず、明るい未来が待っているはずです。頑張ってください!

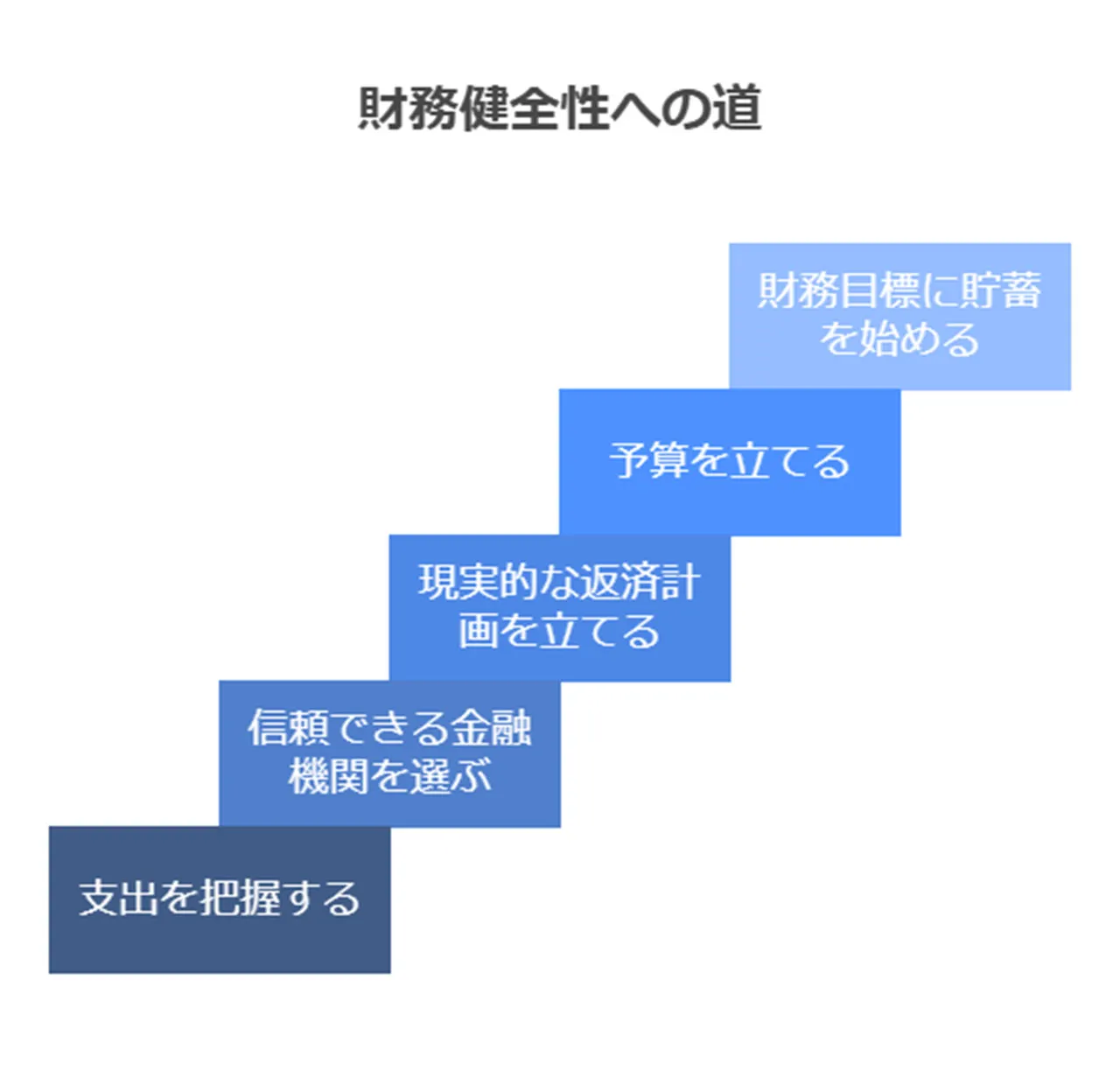

合法的な借入れと家計管理:長期的な財務健全化

借金問題から脱出して、長い目で見た財務の健全化を目指すなら、やっぱり合法的な借入れと適切な家計管理が欠かせませんよね。まずは自分の収支をしっかり把握することから始めましょう。毎月の収入と支出を細かくチェックして、「あれ?こんなところにお金使ってたの?」みたいな無駄遣いを見直せば、意外と貯金できる余地が見つかるものです。

借入れが必要になったときは、信頼できる金融機関を選ぶのが大事。銀行やクレジットカード会社、信用金庫なんかの正規の金融機関を使いましょう。こういった機関は法律にのっとって運営されているので、借りる側の保護もしっかりしているんです。

返済計画を立てるときは、無理しすぎないことがポイントです。「えっと、これくらいなら返せそう」って感じで、収入の範囲内で返済できる金額を設定して、コツコツと計画通りに返していけば、信用力の回復にもつながりますよ。

長期的な家計管理には、予算を立てるのが効果的なんです。「固定費はこれくらいで、変動費はこのへんかな」って具合に、優先順位をつけて支出を管理していきます。それから、将来の目標に向けて少しずつでも貯金を始めるのも大切ですね。頑張ってみましょう!

消費者金融の審査に落ちても闇金に借りない方法まとめ

消費者金融の審査に落ちちゃって、お金が必要な時って本当に焦りますよね。でも、ちょっと待って!闇金なんかに手を出したら、もっと大変なことになっちゃいますから。

まずは深呼吸して、冷静になりましょう。他の選択肢をゆっくり探してみるのはいかがでしょうか。例えば、審査基準がちょっと緩めの消費者金融や、地元の信用金庫なんかに相談してみるのもいいかもしれません。親身になって話を聞いてくれる可能性が高いですからね。

それでもダメだった時は、家族や親しい友人に相談するのも一つの手かもしれません。ただ、これはホントに慎重に考えてくださいね。大切な人間関係を壊したくないでしょう?

もし借金が重なっちゃってるなら、債務整理や個人再生っていう道もあるんです。法テラスや弁護士さんに相談すれば、きっと専門的なアドバイスがもらえるはずですよ。

最後に、根本的な解決策として家計の見直しをお勧めします。収入を増やす方法を考えたり、ちょっとした贅沢を我慢したりすることで、借金に頼らない生活を目指していけるんじゃないでしょうか。

闇金は絶対ダメ。必ず合法的な方法で、一緒に乗り越えていきましょうね!