優しい闇金…その実態とは

優しい闇金って聞くと、なんだか安心できそうな響きがありますよね。でも、実態は全然違うんです。これ、闇金業者が考えた巧妙な罠なんです。

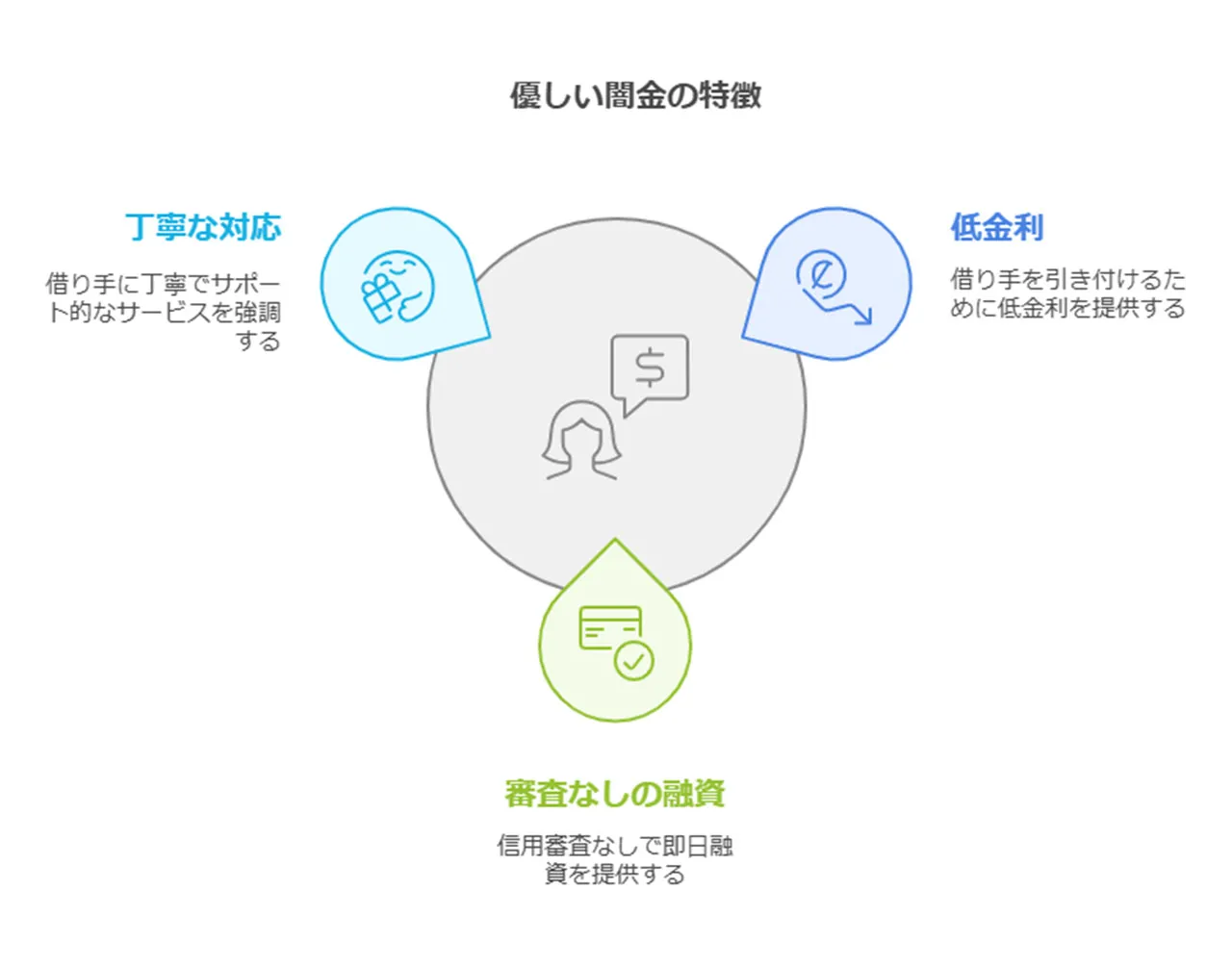

優しい闇金の特徴は主に3つあります。

- 低金利をうたう

- 審査なしで即日融資

- 優しい対応を強調

でも、これって全部表面上のことなんです。裏では、法外な金利や厳しい取り立てが待っている。「優しい」なんて言葉に騙されてはいけません。

実は、こういった業者は違法行為の温床になってることが多いんです。借りる側も知らず知らずのうちに犯罪に加担してしまう可能性もある。

結局のところ、「優しい闇金」なんてものは存在しないってことなんです。どんなに優しそうに見えても、闇金は闇金。借りる前によく考えましょう。

優しい闇金とはどんな業者のことを指すのか?

優しい闇金って聞くと、なんだか矛盾してるように感じませんか?実は、これは闇金業者が考えた巧妙な手口なんです。

普通の闇金と違って、優しい闇金は以下のような特徴があります。

- 低金利をアピール

- 審査なしで即日融資

- 丁寧な対応を強調

でも、これって全部表面上のことなんです。実際は、法外な金利や厳しい取り立てが待ってる。

例えば、「初回は低金利!」なんて言ってくる業者がいます。でも、2回目以降はとんでもない高金利になるんです。

あと、「身分証明書だけでOK!」みたいな広告、見たことありません?これ、実は違法行為の温床になりやすいんです。

結局のところ、優しい闇金なんて存在しないってこと。どんなに優しそうでも、闇金は闇金。借りる前によーく考えましょう。お金に困ったら、まず合法的な方法を探すのが一番です。

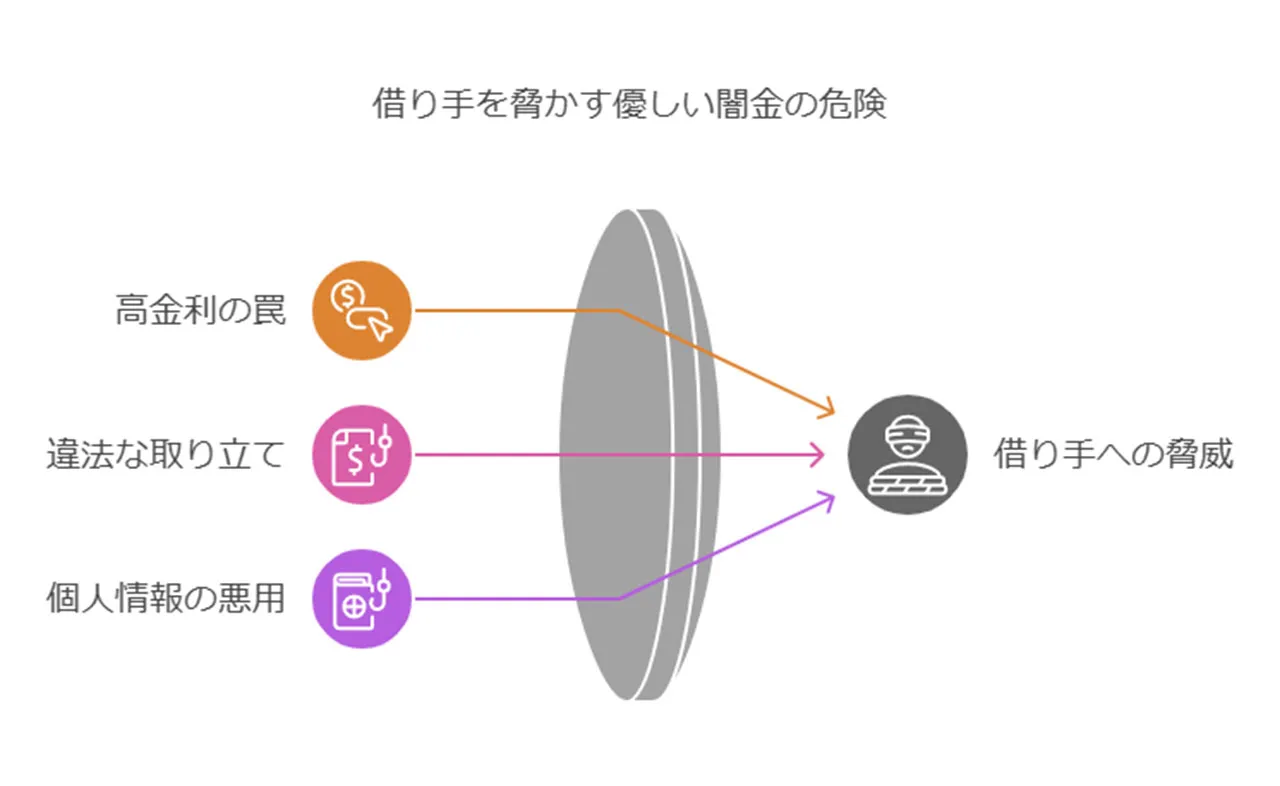

なぜ優しい闇金は危険なのか

優しい闇金って聞くと、ちょっと安心しちゃいそうですよね。でも、これが本当に怖いんです。なぜかって?理由はいくつかあります。

まず、優しい闇金の危険性は以下です。

一見優しそうに見えても、実は狡猾な手口が隠れてるんです。例えば、最初は低金利で貸してくれるけど、返済が遅れると途端に態度が豹変する。そこから、法外な金利や厳しい取り立てが始まるんです。

法律では貸付けの金利について以下のように定められています。

◯元本の金額が10万円未満のときの上限金利 → 年20%

◯元本の金額が10万円以上から100万円未満のとき上限金利 → 年18%

◯元本の金額が100万円以上のときの上限金利 → 年15%

引用元:日本貸金業協会

上記以上の利息を請求してくる場合は違法業者と考えましょう。

また、個人情報を悪用されるリスクも高いです。借りるときに提供した情報が、他の違法行為に使われることだってあるんです。怖いですよね。

さらに、一度借りちゃうと、抜け出すのが本当に大変。借金が雪だるま式に増えていって、気づいたときにはもう手遅れ…なんてことも。

気軽に借りると取り立てや返済に追われる日々が待っていることを忘れてはいけませんよ。

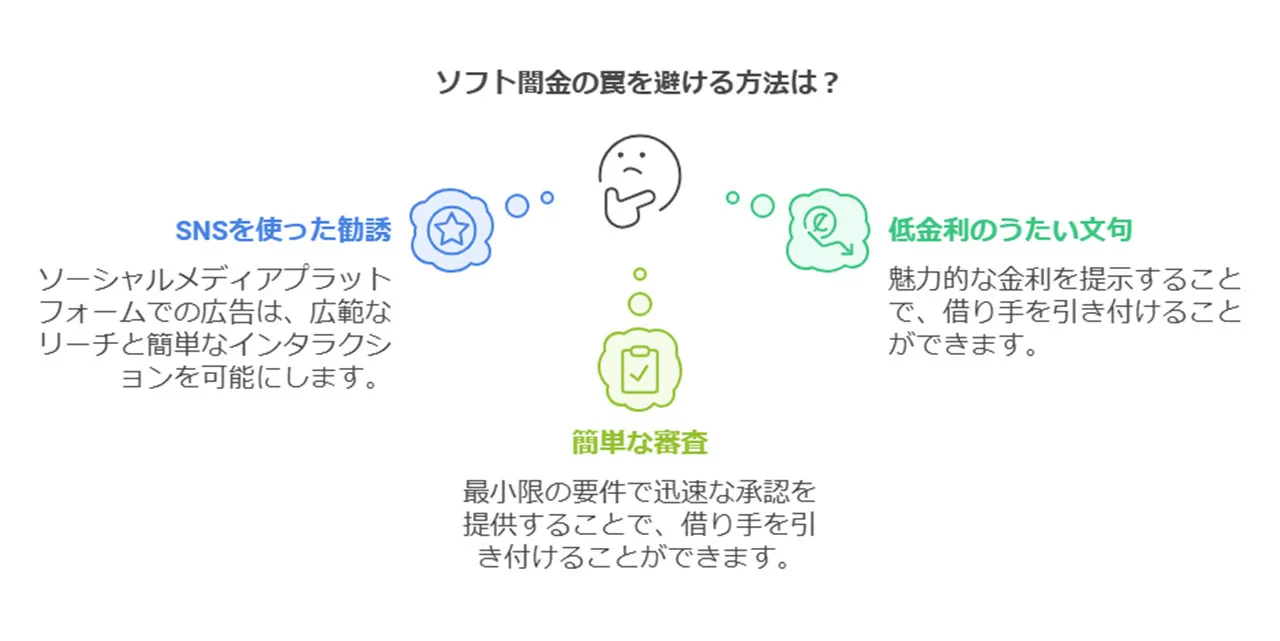

ソフト闇金の手口と被害事例

ソフト闇金って、本当に狡猾な手口を使うんです。一見優しそうに見えて、実は大変危険なんです。では、どんな手口があるか、ちょっと見てみましょう。

ソフト闇金のよくある手口は以下です。

- SNSを使った勧誘

- 低金利のうたい文句

- 簡単な審査

これらは全部、借り手を安心させるための罠なんです。例えば、Aさんの場合。SNSで「今すぐ10万円!」って広告を見て申し込んだら、あっという間にお金が振り込まれた。でも、1週間後には利息が倍に。

別のBさんは、「初回は3%の低金利!」って言われて借りたけど、2回目からは驚きの50%に跳ね上がった。

こんなことが頻繁に行われている世界なんです。

最悪なのは、個人情報を悪用されるケース。Cさんは身分証のコピーを送っただけなのに、いつの間にか他の闇金からも借りてたことになってた。

結局、ソフト闇金は「優しい仮面」をかぶった悪魔みたいなもの。絶対に手を出さないのが一番です。困ったら、まず合法的な方法を探しましょう。

金城です

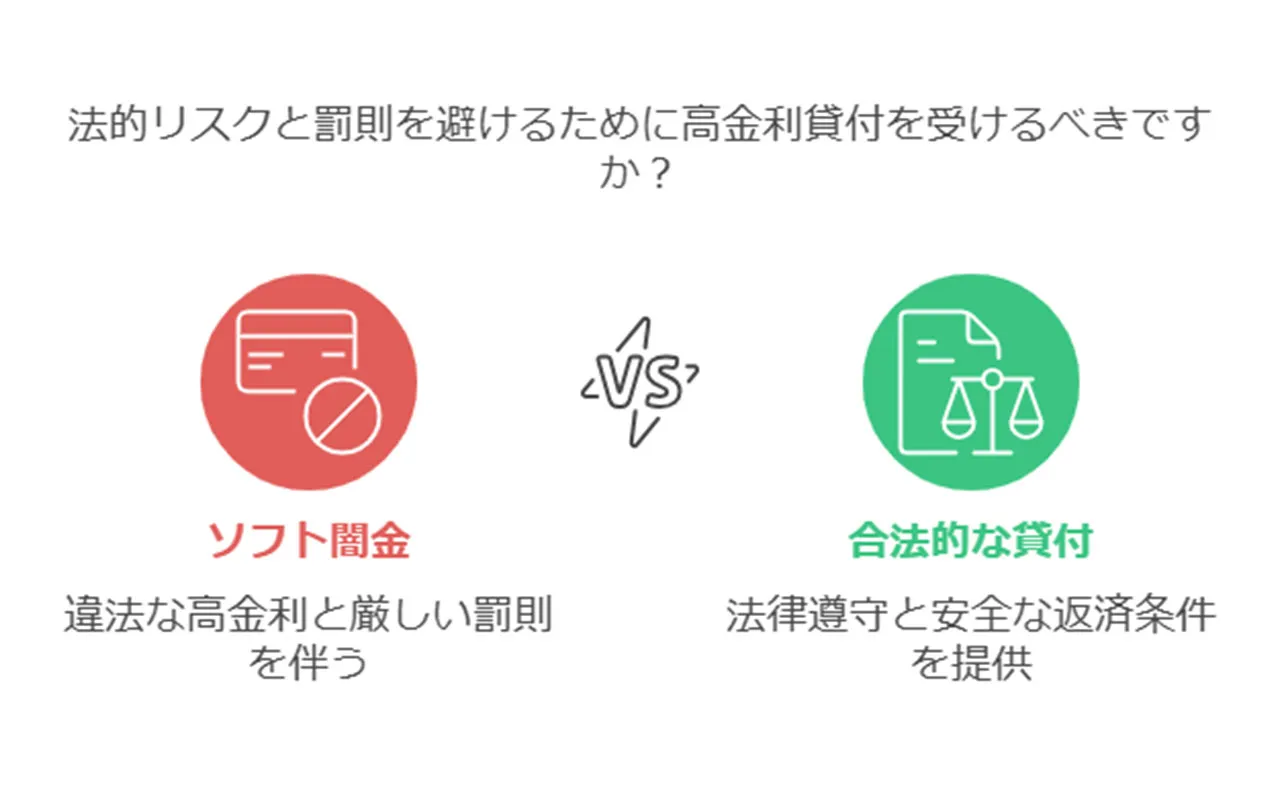

「優しい闇金なら借りても大丈夫かな?」と考えてしまうかもしれませんが、現実にそんな業者は存在しません。形が変わっても闇金は闇金。あなたの生活を脅かす存在ということを忘れてはいけません。

ソフト闇金の違法性と法的リスク

ソフト闇金って聞いたことありますか?「優しい闇金」なんて呼ばれてるやつです。一見親切そうな対応で借り手を油断させるんですが、実はかなり危険な金融業者なんです。多くは無登録で営業してるし、法律で決められた金利を軽く超えてる。これはもう、貸金業法とか出資法に引っかかってしまいますよね。

それだけじゃないんです。こんな違法行為も平気でやってるんです。

- 脅迫まがいの取立て

- 個人情報を勝手に使う

- 嘘だらけの広告

これはかなり危険。刑事罰になる可能性大です。借りる側も知らないうちに違法な金融取引に巻き込まれてしまうリスクがあるんです。結局、借金地獄に陥ったり、精神的にボロボロになったり。最悪ですよね。

そこでここでは、ソフト闇金の具体的な違法性と、利用してしまった場合の法的リスクについて、しっかり解説していきます。

優しい闇金営業の違法性

優しい闇金、聞こえは良いですが、その実態は違法そのものです。

まず、多くの場合、正規の貸金業登録をしていません。これって、貸金業法違反なんです。

これらの違法行為は、借り手を苦しめる結果になります。無登録での営業は、監督官庁のチェックを受けていないということ。つまり、違法な取り立てや不透明な契約内容など、借り手を守る仕組みが全くないんです。

高金利については、利息制限法で定められた上限(年15〜20%)を軽く超えてることが多い。中には年100%を超える金利を要求するケースも。これじゃ、借りれば借りるほど借金が膨らむ一方ですよ。

ソフト闇金が犯す高金利の罰則

ソフト闇金が設定する金利って、まあびっくりするほど高いんです。法律で定められた上限なんて、軽く無視しちゃってる感じ。でも、これ、ただの違法行為じゃなくて、かなり重い罰則があるんですよ。

出資法では、年20%を超える金利は違法とされています。違反すると、以下のような厳しい罰則が待っています。

10日で3割-5割(年利1000%-2000%)の利息を取るヤミ金融業者は出資法第5条2項(高金利の処罰規定年利29.2%)に違反し、10年以下の懲役若しくは3000万円以下の罰金に処せられる違法行為・犯罪行為です。

引用元:全国クレジット・サラ金被害者連絡協議会 太 陽 の 会

これ、個人じゃなくて法人の場合は、さらに重くなるんです。最大で3億円の罰金が科されることも。

しかも、高金利で貸し付けた分の利息は全額無効になります。借り手は元本だけ返せばいいってわけ。

ただ、注意してほしいのは、借り手側も違法な金利だと知りながら借りると、共犯とみなされる可能性があること。「知らなかった」じゃ済まされないかもしれません。

結局のところ、ソフト闇金の高金利は、業者にとっても借り手にとっても、大きなリスクを伴うものなんです。こんな危険な取引、避けるに越したことはありませんよ。

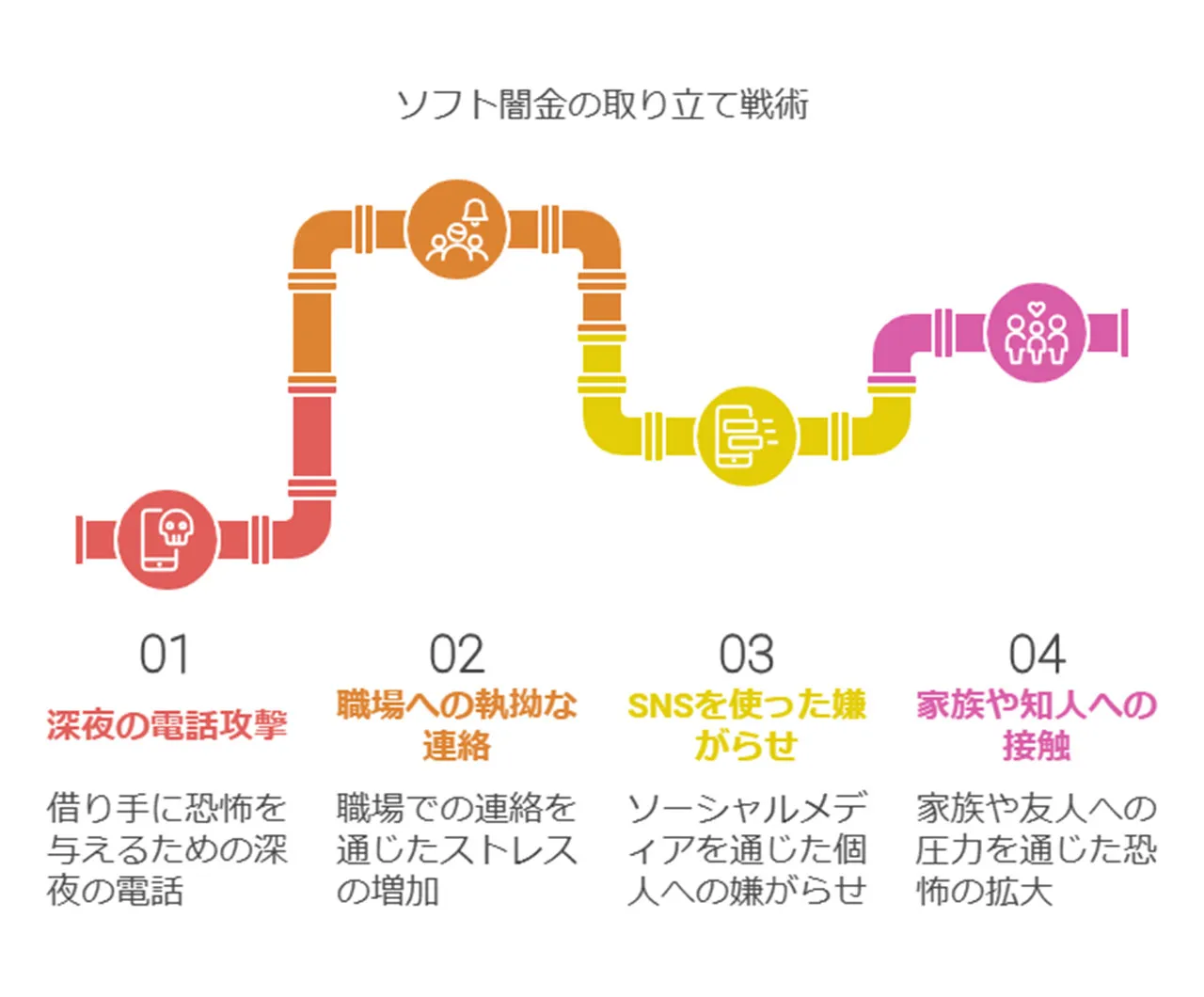

ソフト闇金の違法な取立行為

ソフト闇金の取立て、一見穏やかに見えても、実はかなり危険なんです。法律で禁止されてる行為を平気でやってるんですよ。具体的には、こんな感じです。

- 深夜の電話攻撃

- 職場への執拗な連絡

- SNSを使った嫌がらせ

- 家族や知人への取立て

これらは全部、貸金業法や債権回収法に違反する行為です。特に深夜の電話なんて、睡眠妨害になるし、精神的にもキツいですよね。

職場への連絡も最悪。仕事に支障が出るだけでなく、会社にバレたら解雇されるかも。プライバシーの侵害も甚だしい。

SNSを使った嫌がらせは新手の手口。友達や知り合いに借金のことがバレちゃう可能性大。これじゃ、社会生活が営めなくなってしまいます。

家族や知人への取立ても絶対NG。債務者本人以外への請求は違法なんです。

こういった違法行為、被害に遭ったら絶対に泣き寝入りしちゃダメ。証拠を集めて、警察や弁護士に相談するのが一番です。ソフト闇金の取立ては、決して「優しく」なんかないってことですね。

かなこです

ソフト闇金というとなんだか安心できそうな感じがしますよね。でも、ソフトなんて呼び方はただの雰囲気で、高額な金利や取り立てがあるただの違法業者です。甘い考えから借入れないようご注意ください。

優しい闇金なんてない!合法的な資金調達の方法

お金に困ったとき、ソフト闇金の誘惑に負けそうになる気持ち、わかります。でも、ちょっと待って!合法的な方法だってあるんです。実は、意外と知られていない選択肢もあるんですよ。

例えば、

- 銀行ローン

- クレジットカードのキャッシング

- 中小消費者金融

- 公的支援制度

これらは、ソフト闇金とは違って、法律の範囲内で運営されてるんです。金利も適正だし、無理な取立てもありません。

確かに、審査はあるし、すぐにお金が手に入るわけじゃないかもしれない。でも、長い目で見れば、絶対にこっちのほうが安全で賢明な選択になります。

そこでここでは、これらの合法的な資金調達方法について、それぞれの特徴や申し込み方法を詳しく解説します。

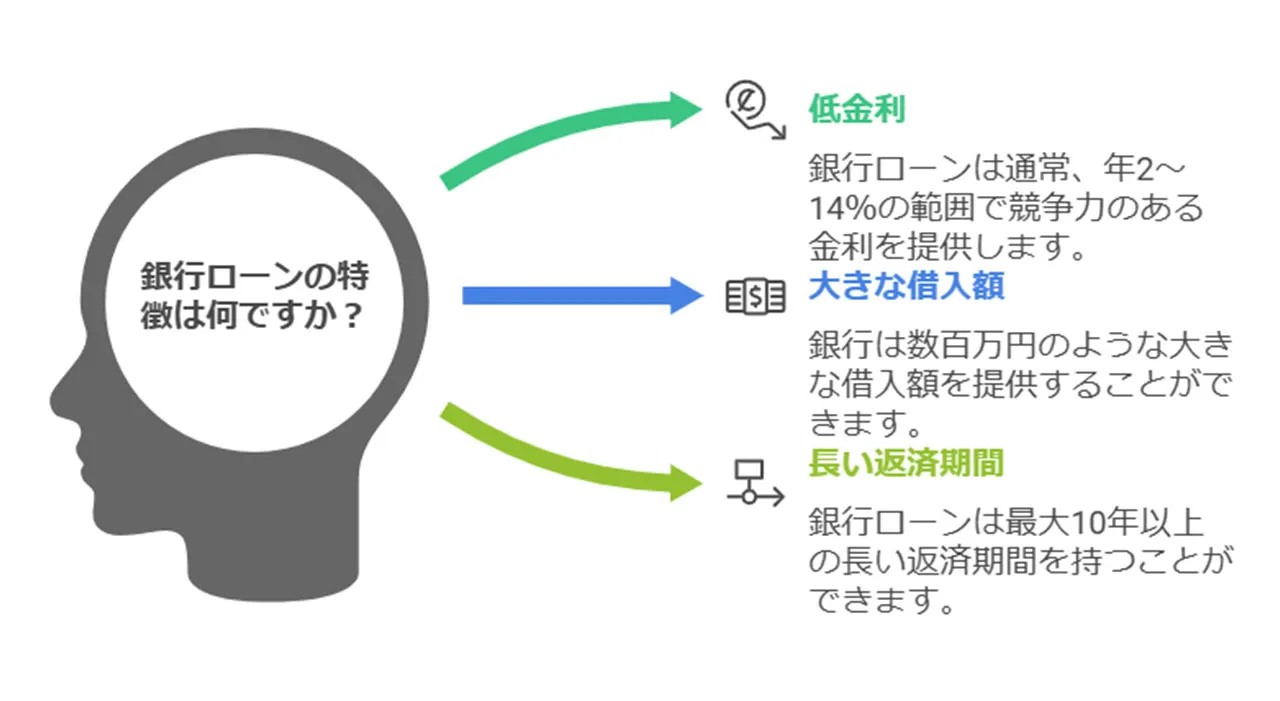

銀行ローン

銀行ローン、ちょっと堅苦しいイメージがあるかもしれませんが、実はかなり使い勝手がいいんです。まず、金利が低いのが最大の魅力。ソフト闇金なんかと比べたら、雲泥の差ですよ。

主な特徴をまとめると、

- 低金利(年2〜14%程度)

- 借入額が大きい(数百万円単位も可能)

- 返済期間が長い(最長10年以上のケースも)

ただし、審査はそれなりに厳しいです。安定した収入や良好な信用状況が求められます。でも、これって逆に言えば、借りすぎを防ぐ安全装置みたいなものなんです。

申し込み方法も簡単になってきてて、オンラインで完結するケースも増えてます。ただ、初めての人は窓口で相談するのがおすすめ。親身になって対応してくれますよ。

銀行ローンは、計画的な借り入れと返済が可能な人にとっては、本当に頼りになる選択肢です。金利の安さを考えれば、長期的には大きな節約になるんです。ソフト闇金なんかに手を出す前に、まずは銀行ローンを検討してみる価値は十分にありますね。

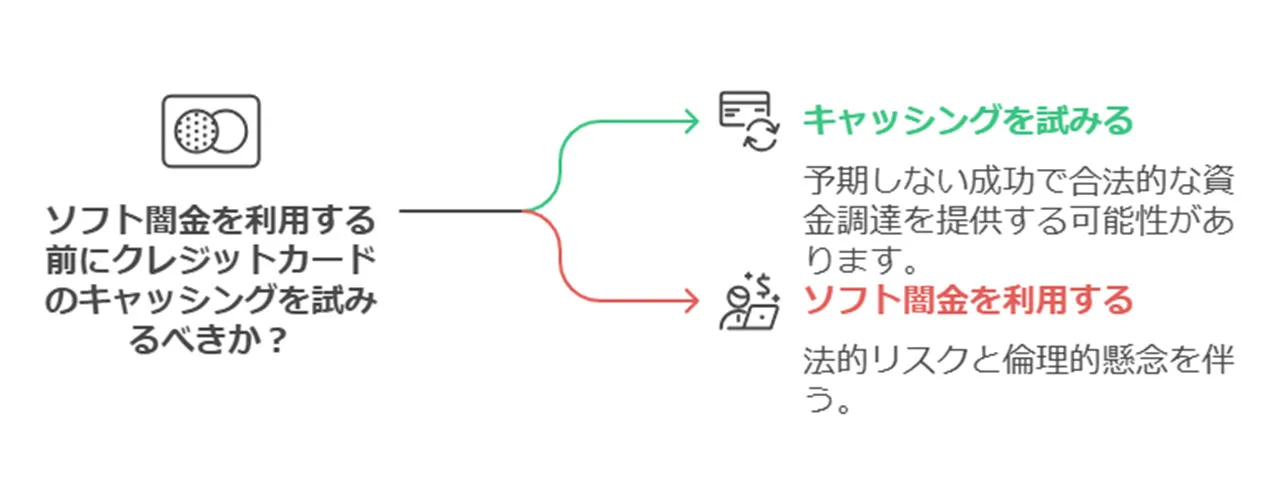

クレジットカードのキャッシング

クレジットカードのキャッシング機能、実はこれも資金調達の手っ取り早い方法なんですよ。

でもね、ちょっと注意が必要。ブラックリスト入りしてたり、昔に金融トラブルあったりすると、キャッシングが使えないことも。これ、結構厄介なんです。

申し込んでみて、もし審査に落ちちゃったら? そんなときは、他の手を考えるしかないですね。

ただ、「どうせ落ちるでしょ」って最初から諦めるのは、ちょっともったいない。意外と通るかもしれないんですよ。

だから、ソフト闇金なんかに手を出す前に、まずはキャッシングに挑戦してみるのはどうです? 案外、うまくいくかもしれませんよ。やってみる価値は絶対にあります。

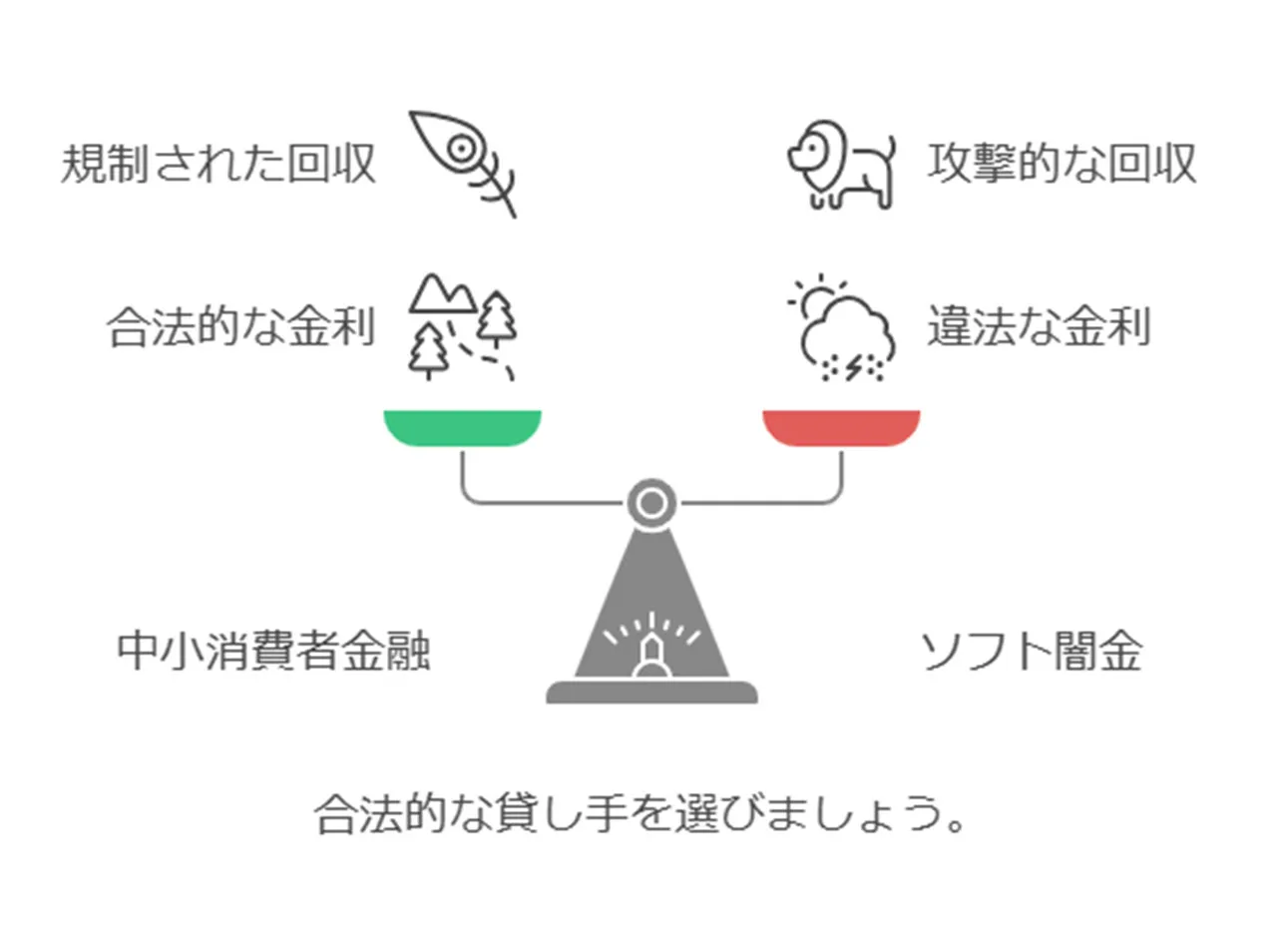

中小消費者金融

実は中小消費者金融から借入れが出来る場合があります。テレビCMやネットで広告を出している業者以外にも申込をしてみましたか?

まずは、本当に合法な業者からの借入ができないのか、以下の企業にも申請してみましょう!

| 業者名 |

金利 |

借入限度額 |

申込できる地域 |

登録番号 |

| セントラル |

年4.8〜18.0% |

300万円 |

全国 |

四国財務局長(9)第00083号 |

| ダイレクトワン |

年4.9〜18.0% |

300万円 |

全国 |

東海財務局長(14)第00027号 |

| フタバ |

年14.959~19.945% |

50万円 |

全国 |

東京都知事(4)第31502号 |

| フクホー |

年7.3〜20.0% |

200万円 |

全国 |

大阪府知事(6)第12736号 |

| いつも |

年4.8%~18.0% |

500万円 |

全国 |

大阪府知事(6)第12736号 |

| ベルーナノーティス |

年4.8%~18.0% |

300万円 |

全国 |

埼玉県知事(4)第03865号 |

| AZ |

年7.0〜18.0% |

200万円 |

全国 |

埼玉県知事(4)第03865号 |

| エイワ |

年17.9507〜19.9436% |

50万円 |

全国 |

関東財務局長(14)第00154号 |

| アロー |

年15.00%~19.94% |

200万円 |

全国 |

愛知県知事(5)第04195号 |

これらの中小消費者金融は国に認められた合法な消費者金融です。

ソフト闇金を利用する前にまずは申し込みをして、借入の可否を確認してみてはいかがですか?闇金のような金利や取り立ての心配はありませんよ!

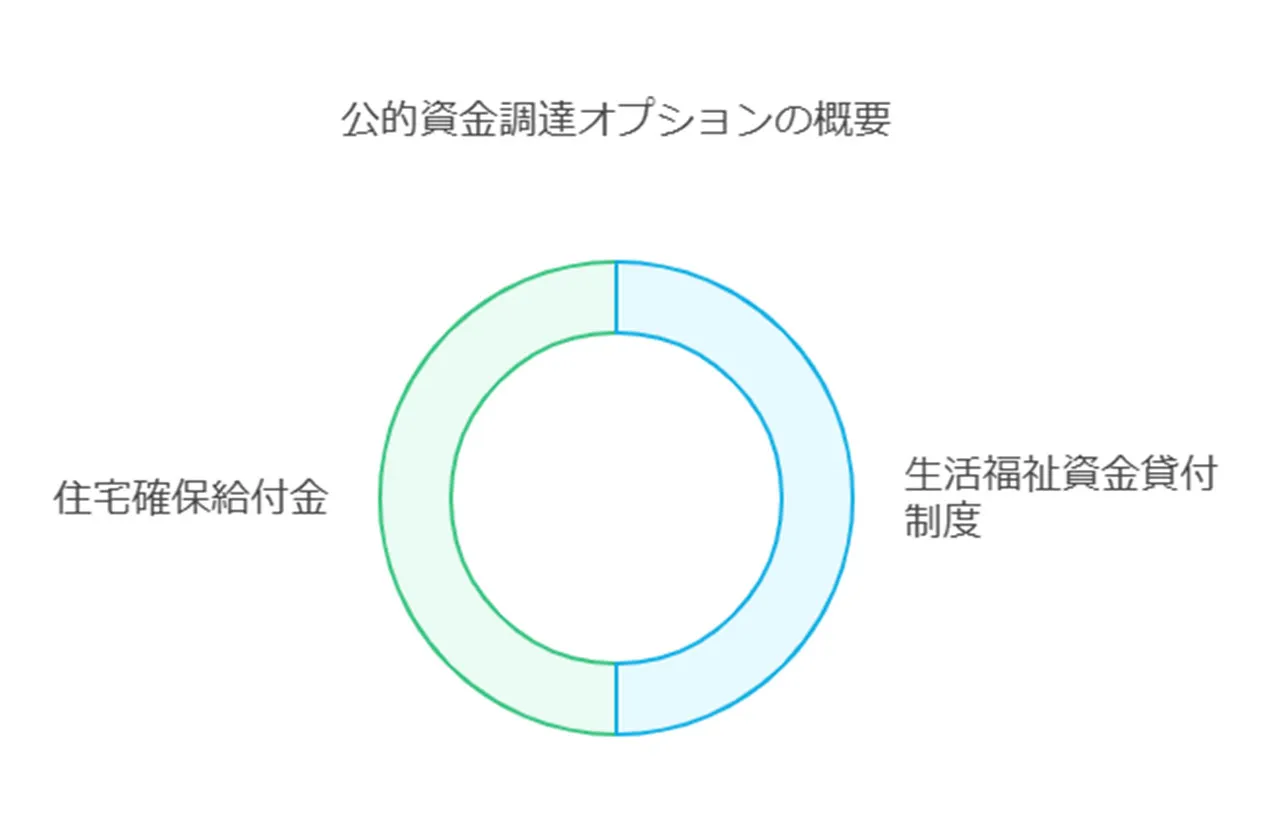

公的支援制度の活用

お金に困ったとき。そんなときこそ、公的支援制度を活用してみるのはどうでしょうか。意外と知られてないんですが、国や自治体が用意してる支援制度って、結構使えるんです。生活の立て直しや借金返済の助けになることも。

どんな制度があるのか、ちょっと紹介しますね。

生活福祉資金貸付制度。これ、低所得者や障がい者、高齢者向けのものなんです。低金利で必要なお金を借りられる仕組みになってます。住宅確保給付金は、仕事を失って家賃が払えなくなりそうな人に、家賃相当額を支給してくれる制度。これ、けっこう助かるんですよ。

ただ、注意点も。公的支援制度には申請条件や審査があるんです。誰でも簡単に使えるってわけじゃないんですよね。まずは自治体の窓口や社会福祉協議会に相談してみるのがいいと思います。自分に合った支援制度を見つけるのが大切なんです。

債務整理の選択肢

借金返済に行き詰まったとき、債務整理って選択肢があるんです。これ、借金を整理して生活を立て直すための方法なんですよ。でも、どんな方法があるか知ってます? 実は、いくつか種類があるんです。

これら、それぞれ特徴が違うんですよね。例えば、任意整理は比較的手軽。でも、個人再生や自己破産となると、裁判所が絡む手続きになってしまうんです。

正直、どの方法を選ぶかは悩みどころ。借金の額や収入状況によって変わってくるんですよ。一筋縄ではいかないってやつです。だから、専門家に相談するのが賢い選択だと思います。

借金問題、一人で抱え込むのは本当に厳しいですよ。適切な方法を選べば、必ず道は開けるはずです。そこでここでは、それぞれの債務整理方法について詳しく解説します。

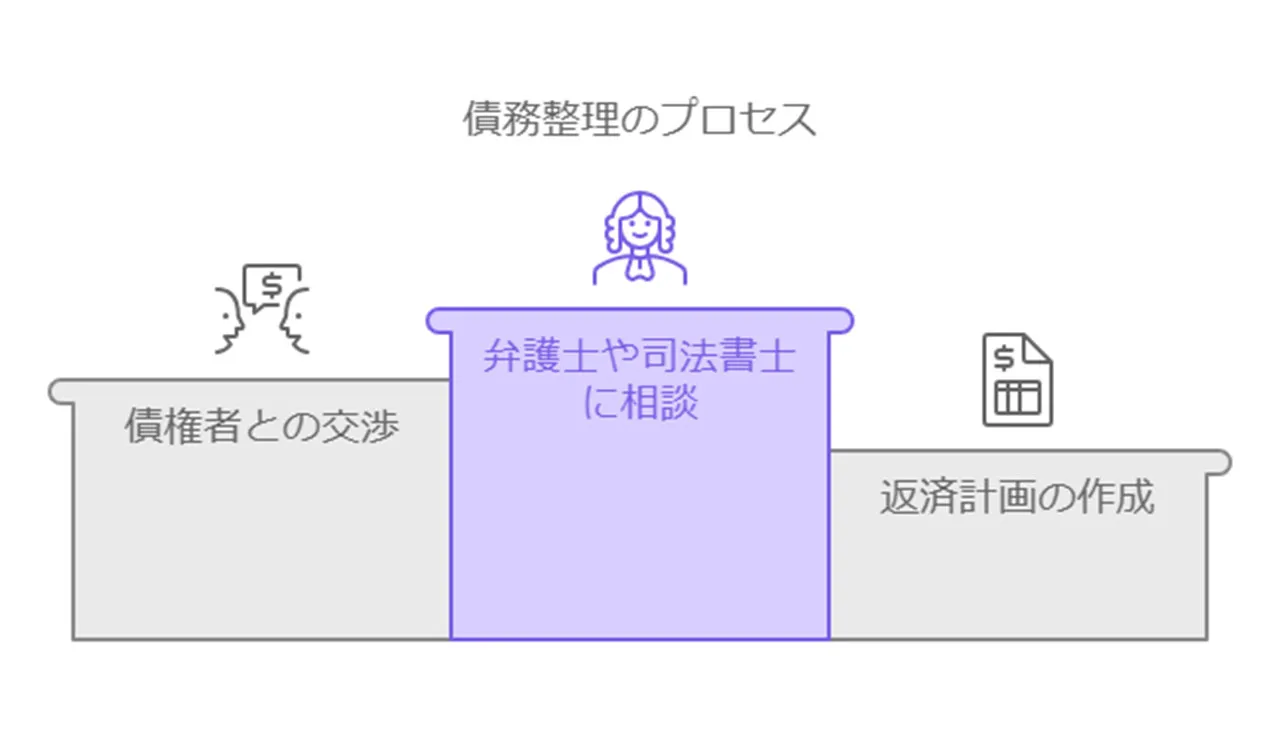

任意整理

任意整理って聞いたことありますか? これ、債務整理の中でも比較的手軽な方法なんです。裁判所を介さずに、借金を整理できるんですよ。

具体的には、こんな感じで進めていきます。

- 弁護士や司法書士に相談

- 債権者との交渉

- 返済計画の作成

まず、専門家に相談するところから始まります。そして、その専門家が債権者と交渉してくれるんです。利息をカットしたり、返済額を減らしたり。借金を抱えた人の状況に合わせて、無理のない返済計画を立ててくれるんですよ。

でも、注意点もあります。任意整理は、あくまで債権者との話し合いが基本。だから、うまくいかないこともあるんです。それに、信用情報機関に記録が残るから、しばらくは新たな借り入れができなくなることも。

とはいえ、自己破産ほど厳しくないし、個人再生よりも手続きが簡単。借金が返せなくて困ってる人には、検討する価値がある方法だと思います。ただ、専門家のアドバイスを受けながら進めるのが賢明ですね。

個人再生

個人再生って、聞いたことありますか? これ、借金を抱えた人が再起するためのチャンスなんです。裁判所の力を借りて、借金を整理しながら生活を立て直す方法ですね。

大まかな流れはこんな感じです。

- 弁護士に相談

- 再生計画案の作成

- 裁判所への申立て

- 返済開始

特徴的なのは、収入に応じた返済計画を立てられること。無理なく返済できるよう、借金の一部を免除してもらえることもあるんです。

でも、注意点もありますよ。手続きが複雑だし、時間もかかります。それに、一定の収入がないと認められないこともあるんです。ただ、自己破産とは違って、持ち家や車を手放さなくて済むことが多いんですよ。

正直、個人再生は誰にでも向いてるわけじゃありません。でも、将来に希望を持ちつつ借金を整理したい人には、いい選択肢かもしれません。専門家に相談して、自分に合うかどうか確認するのがいいと思います。

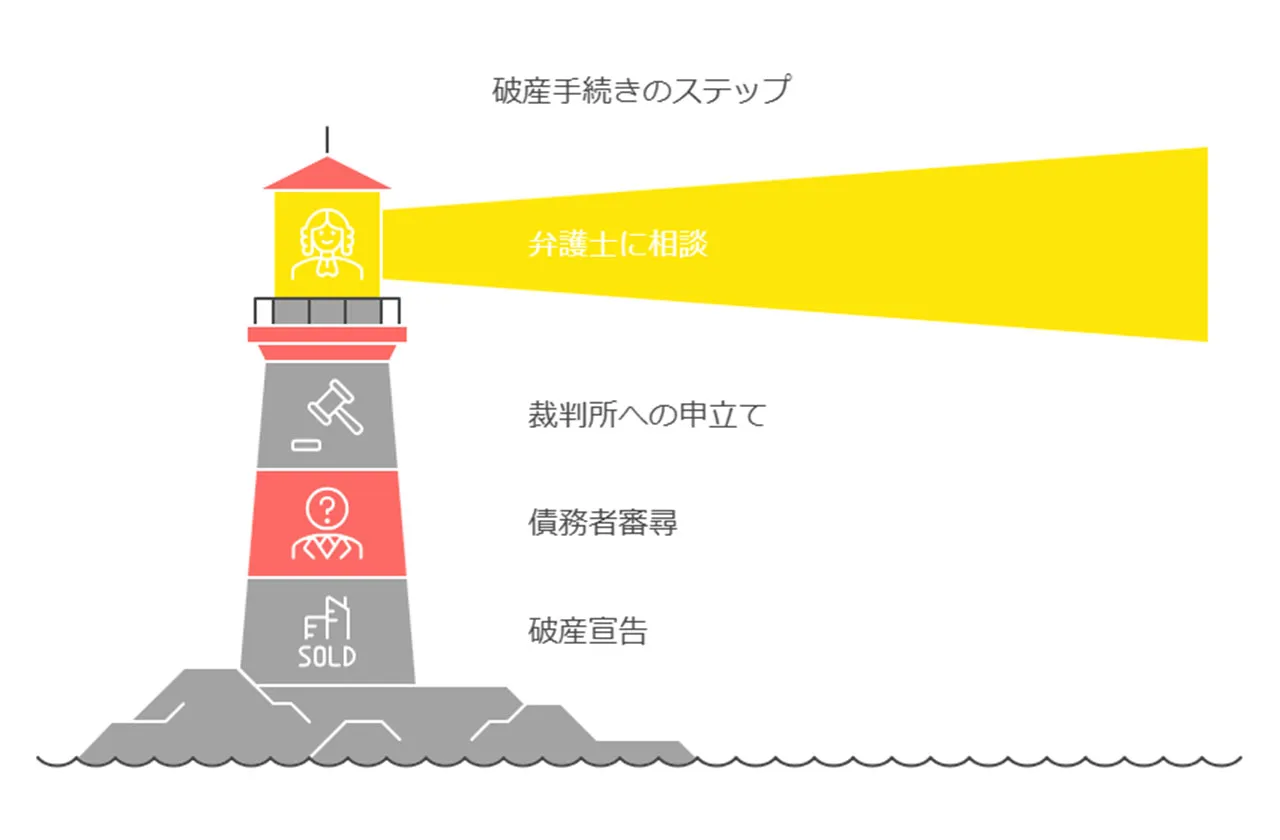

自己破産

自己破産って、言葉だけ聞くと怖いですよね。でも、実は借金地獄から抜け出す最後の手段なんです。借金返済の見込みがまったくない場合に選ぶことが多いんですよ。

自己破産の流れは大体こんな感じです。

- 弁護士に相談

- 裁判所への申立て

- 債務者審尋(さいむしゃしんじん)

- 破産宣告

一番のメリットは、ほとんどの借金が帳消しになること。借金の重荷から解放されるわけです。でも、デメリットもあります。信用情報に記録が残るし、一部の職業に就けなくなったりするんです。

それに、持ち家や高価な財産は手放さないといけません。いわば、経済的に「ゼロ」からのスタートってわけです。だから、簡単に選択できる方法じゃないんですよね。

正直、自己破産は最後の手段です。でも、借金で苦しんでるなら、選択肢の一つとして考えてみるのもアリかもしれません。専門家に相談して、自分の状況に合うかどうかよく検討することが大切だと思います。

ソフト闇金から借りてしまった場合の対処法

ソフト闇金から借りちゃった...そんな状況、本当にまずいですよね。でも、慌てないでください。対処法はあるんです。

まず大事なのは、これ以上深みにはまらないこと。返済を続けても、借金は雪だるま式に増えていくだけ。だから、早めの対策が超重要なんです。

具体的には、こんな手順を踏むのがいいでしょう。

- 専門家への相談

- 証拠の収集

- 被害届の提出

- 法的手続きの開始

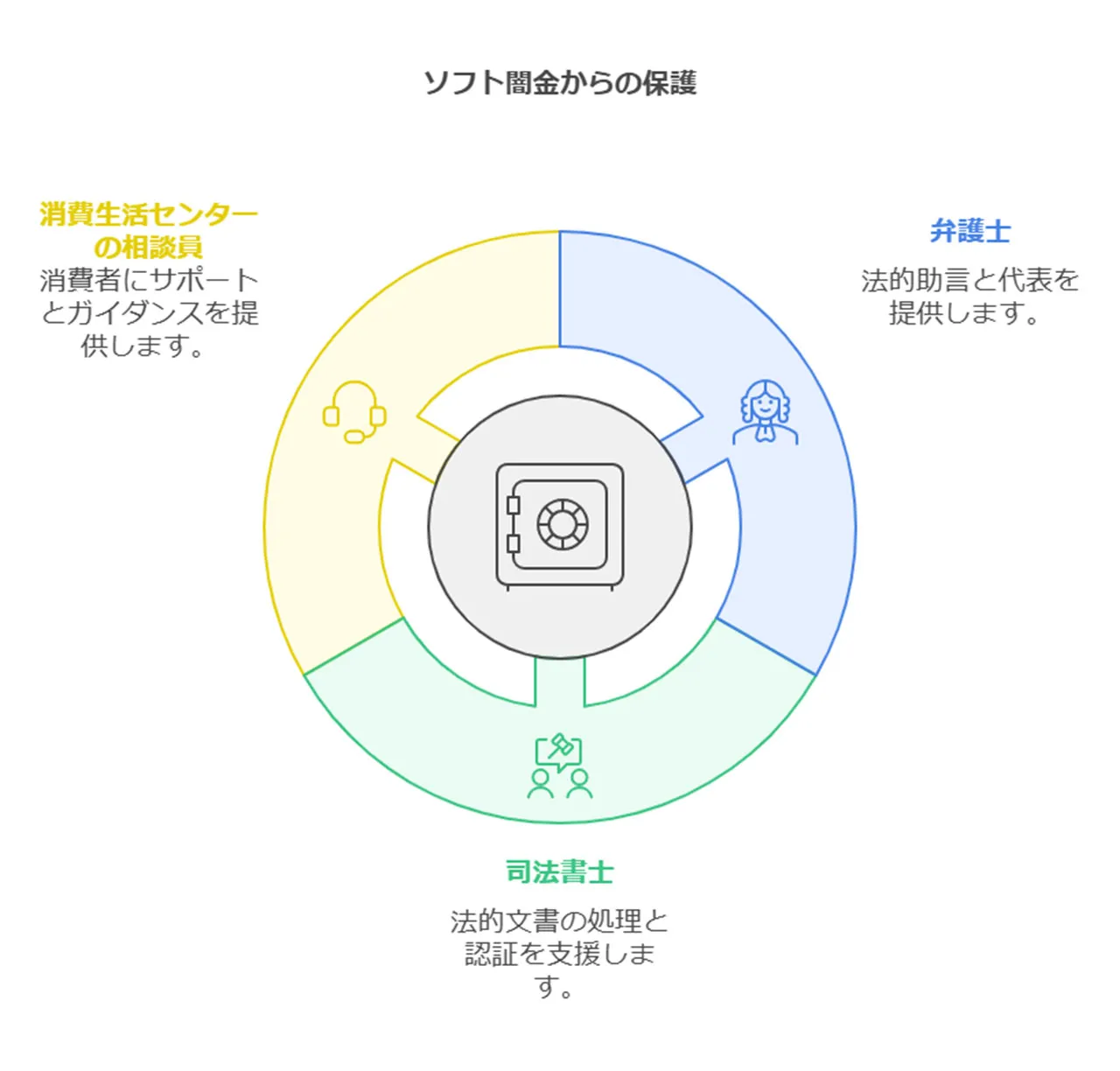

専門家に相談するのが一番の近道。弁護士や司法書士さんなら、適切なアドバイスをくれるはず。借金の悪夢から抜け出す道筋を示してくれるんです。

でも、忘れちゃいけないのは、一人で抱え込まないこと。家族や信頼できる人に相談するのも大切。一緒に乗り越えていく仲間が必要なんです。そこでここでは、ソフト闇金被害から抜け出すための具体的な方法についてお話します。

すぐに専門家に相談する

ソフト闇金から借りちゃった...そんなとき、まず頭に浮かぶのは「どうしよう」ってことでしょう。でも、一人で抱え込まないでください。すぐに専門家に相談するのが一番です。

専門家って言っても、いろいろいるんですよね。

弁護士や司法書士さんは、法律のプロ。ソフト闇金との交渉や、返済を止める手続きなんかを代わりにやってくれます。消費生活センターなら、無料で相談に乗ってくれるんです。

相談するとき、こんな資料を用意しておくと良いでしょう。

専門家は、あなたの状況を細かく聞いてくれます。借りた経緯や、返済状況なんかも包み隠さず話すのが大事。恥ずかしがる必要なんてありません。専門家は味方なんです。

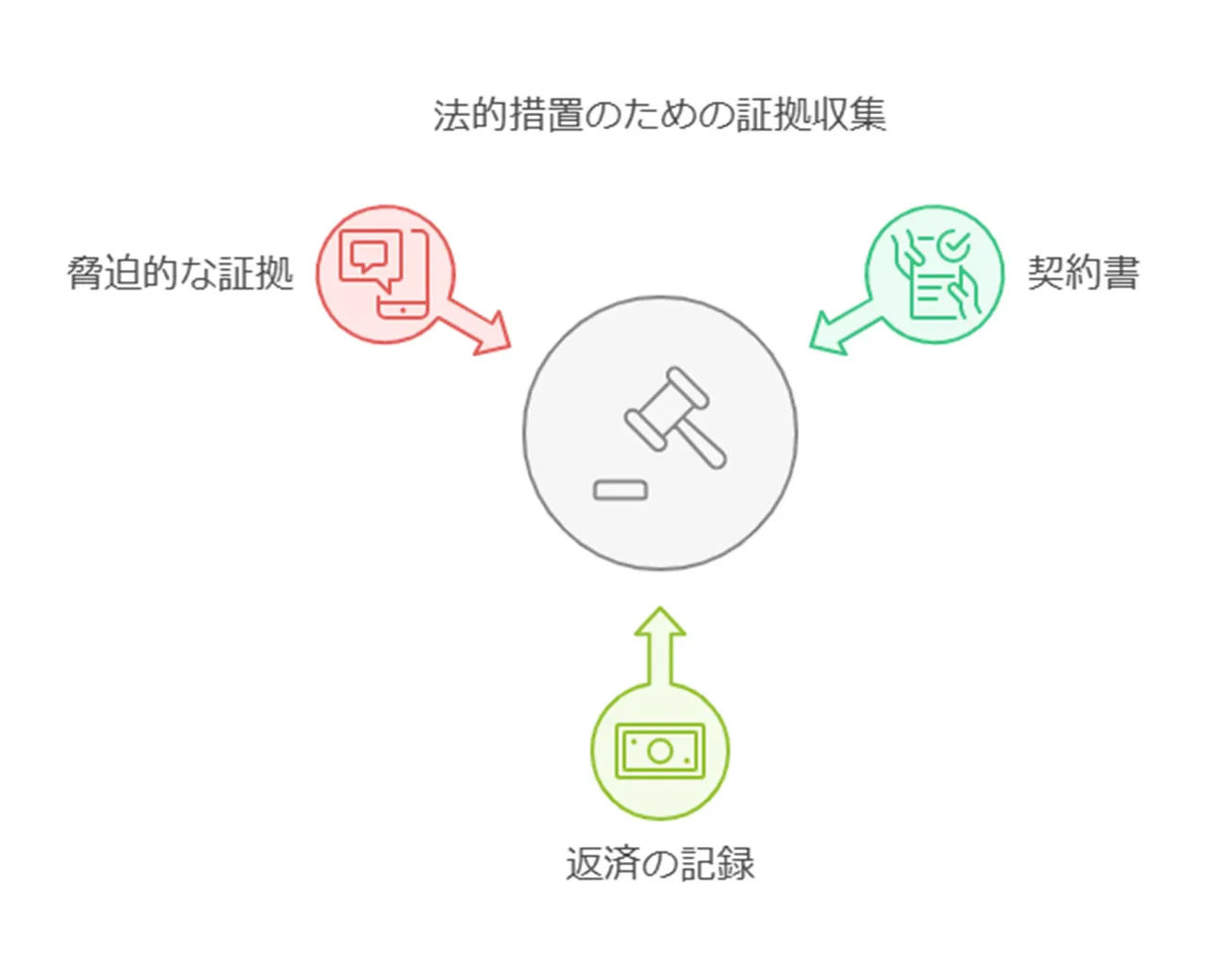

被害の証拠を収集する

ソフト闇金の被害から抜け出すには、証拠集めがとても重要なんです。でも、どんな証拠を集めればいいの?って思いますよね。安心してください。ここでポイントを押さえれば大丈夫です。

まず、こんな証拠を集めるといいでしょう。

- 契約書や借用書

- 返済の記録

- 脅迫的な取り立ての証拠

契約書や借用書は絶対必要。返済の記録も大切です。振込みの控えとか、ATMの利用明細とか、そういうのも全部取っておくんです。

それから、脅迫的な取り立ての証拠。これが結構重要なんですよ。例えば、怖い内容のメールや、深夜の執拗な電話とか。こういうのは全部記録に残しておきましょう。

証拠集めって、正直面倒くさいかもしれません。でも、これが後々の交渉や法的手続きで強い味方になるんです。だから、めんどくさがらずに頑張って集めましょう。

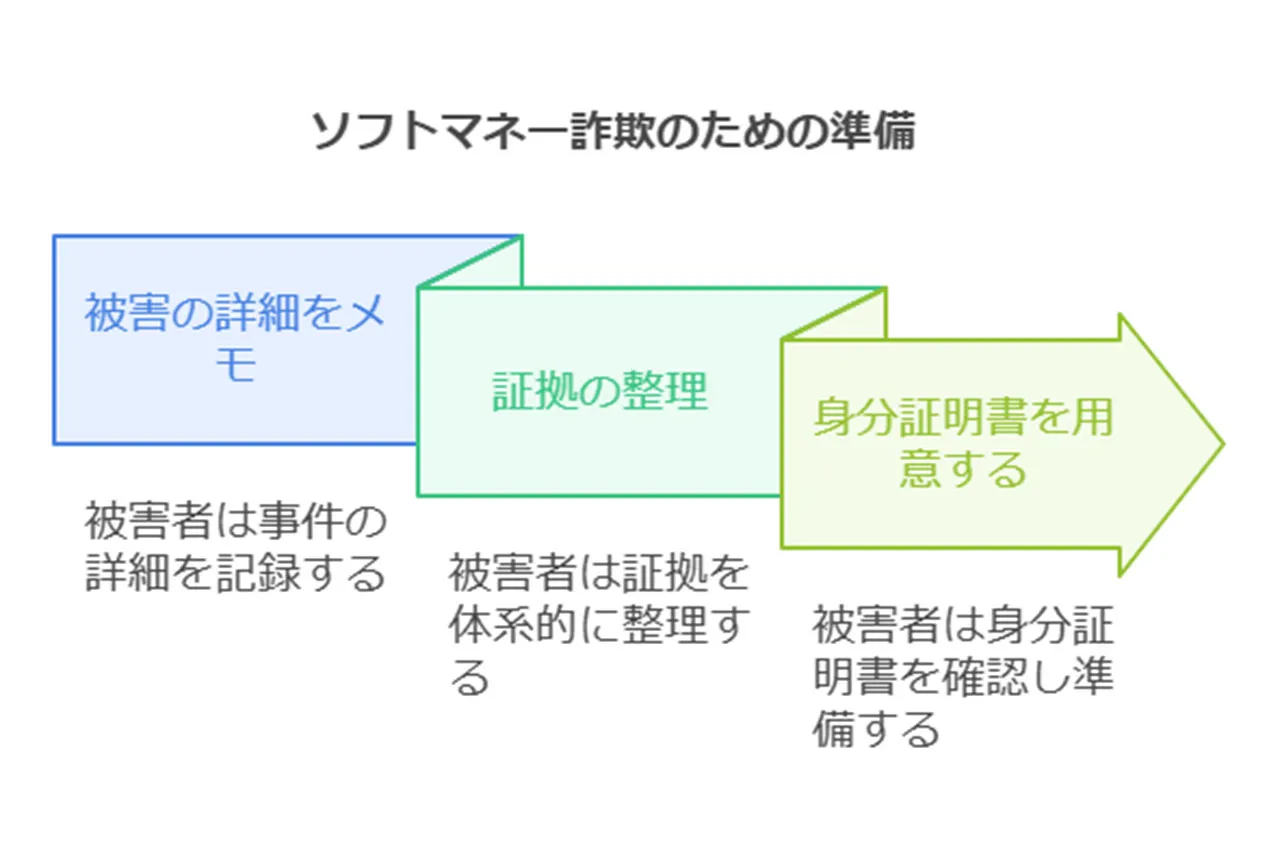

被害届の提出

ソフト闇金の被害に遭ったら、被害届を出すのも大切な一手です。でも、「警察に行くのは怖い...」って思う人も多いんじゃないでしょうか。大丈夫、そんなに構えることはありません。

被害届を出すときは、こんな準備をしておくといいですよ。

被害の詳細は、できるだけ具体的に書いておきましょう。いつ、どこで、どんなふうに被害に遭ったのか。警察の人も、それを聞きたがるはずです。

証拠の整理も重要です。契約書や脅迫メールなんかを、時系列でまとめておくと良いでしょう。警察の人も、それを見れば状況が分かりやすくなります。

それに、被害届を出すことで、ソフト闇金側にも圧力をかけられるんです。「もう警察に訴えたからね」って感じで。これが意外と効果的だったりするんですよ。

被害届を出すのは勇気がいるかもしれません。でも、あなたの権利を守るためには必要な一歩なんです。

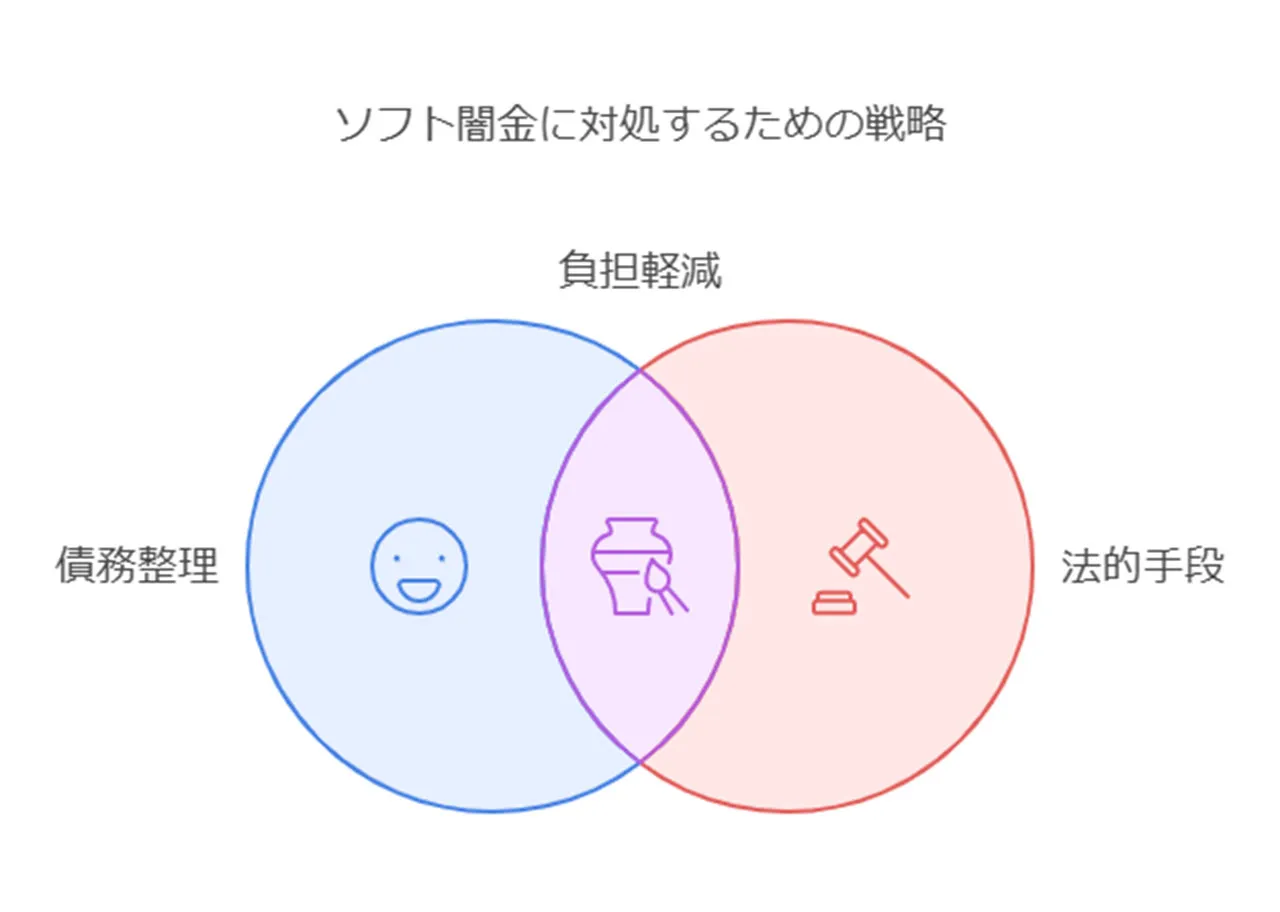

法的手続きの開始

ソフト闇金との戦いで、最後の切り札となるのが法的手続きです。でも、「法的手続き」って言われても、ピンとこない人も多いんじゃないでしょうか。

実は、法的手続きにもいくつか種類があるんです。

債務整理は、借金を整理する手続き。過払い金の返還請求もここに含まれます。民事訴訟は、被害の賠償を求める手続き。刑事告訴は、ソフト闇金業者の処罰を求めるものです。

どの手続きを選ぶかは、状況次第。弁護士さんと相談しながら決めるのが賢明です。

法的手続きを始めると、ソフト闇金側もビビるんですよ。「やばい、本気だ」って感じで。これが意外と効果的だったりします。

確かに、法的手続きは時間もお金もかかります。でも、あなたの権利を守るためには必要な一歩。「もう、ここまでやるしかない」って覚悟を決めて、前に進みましょう。

ソフト闇金の危険性と利用しないことの重要性まとめ

ここまでソフト闇金が優しいと言われる理由やその実態についてお話してきましたがいかがでしたか?

ソフト闇金、一見優しそうに見えて実は大変危険ということがわかりましたね。

いざとなった時に利用したいと感じることもあるかもしれませんがこれだけは、絶対に覚えておいてくださいね。

なぜ危険かって? こんな理由があるんです。

最初は優しく対応してくれても、後から豹変するんですよ。借金が雪だるま式に増えて、返せなくなる。そうなると、怖い取り立てが始まる。

それに、個人情報を悪用されるリスクも。これ、本当に危険です。

だから、どんなに困っても、ソフト闇金は絶対NG。代わりに、合法的な借り入れや公的支援を活用しましょう。それでも難しければ、債務整理の道も。

お金で困ったら、一人で抱え込まないで。専門家に相談するのが一番です。必ず道は開けます。