コロナ禍で前後する当サイト利用率比較

早速ですが、コロナ禍前後、当サイトを利用した相談者の人数を比較し、コロナという時世によりどのような影響があったかを考察していきましょう。

コロナ禍のはじまり

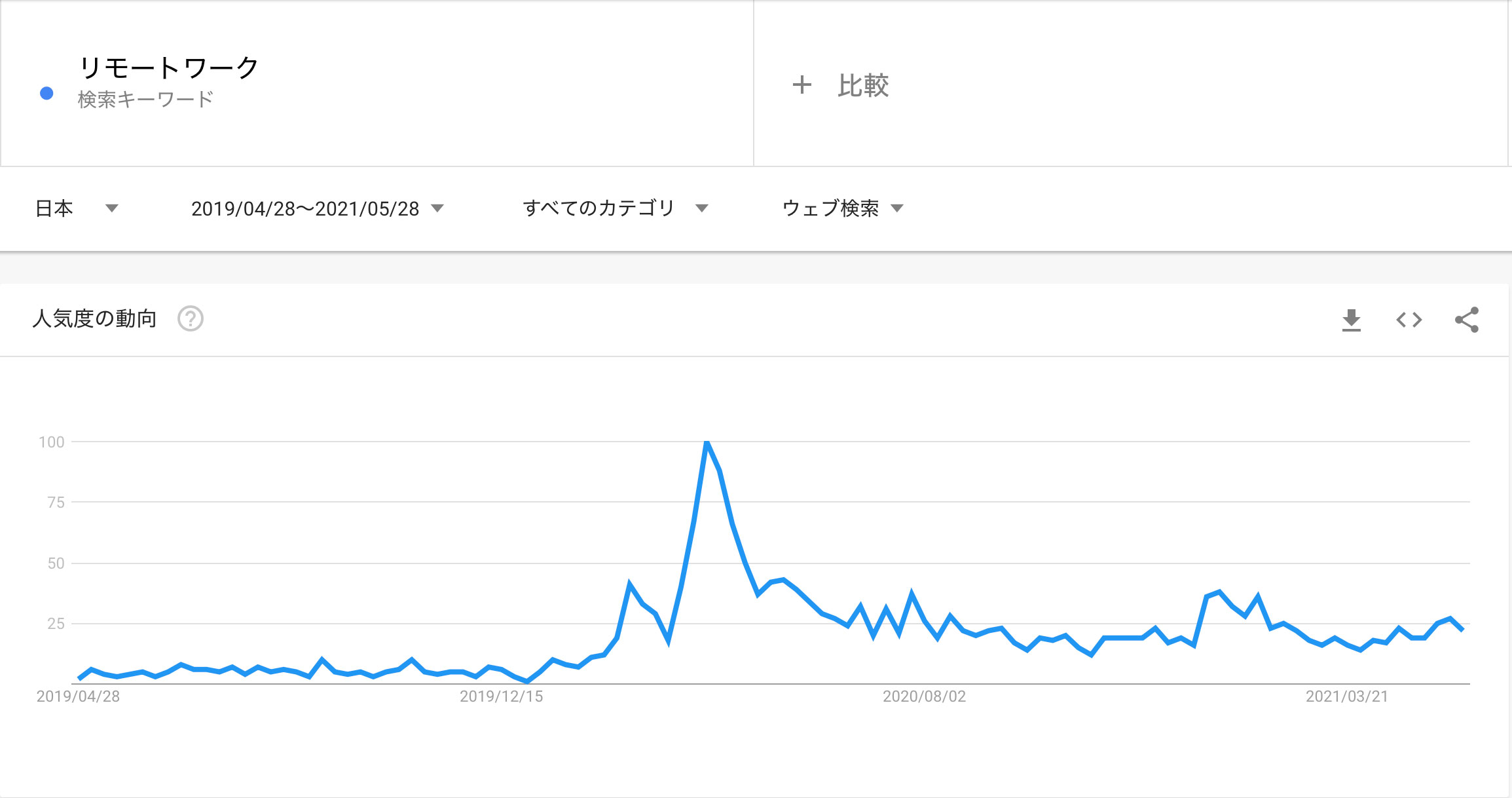

まずコロナ禍がいつからなのか?と言う疑問なのですが、ここは筆者の周りでもお籠りがチラホラと増えて来た際によく使われた「リモートワーク」と言うキーワードに的を絞ってみたいと思います。

結果表示によりますと、2020年の2月初頭より検索数が増え、4月の初頭にピークを迎えているようです。よって本記事では2020年の2月1日を境にデータを比較していきます。

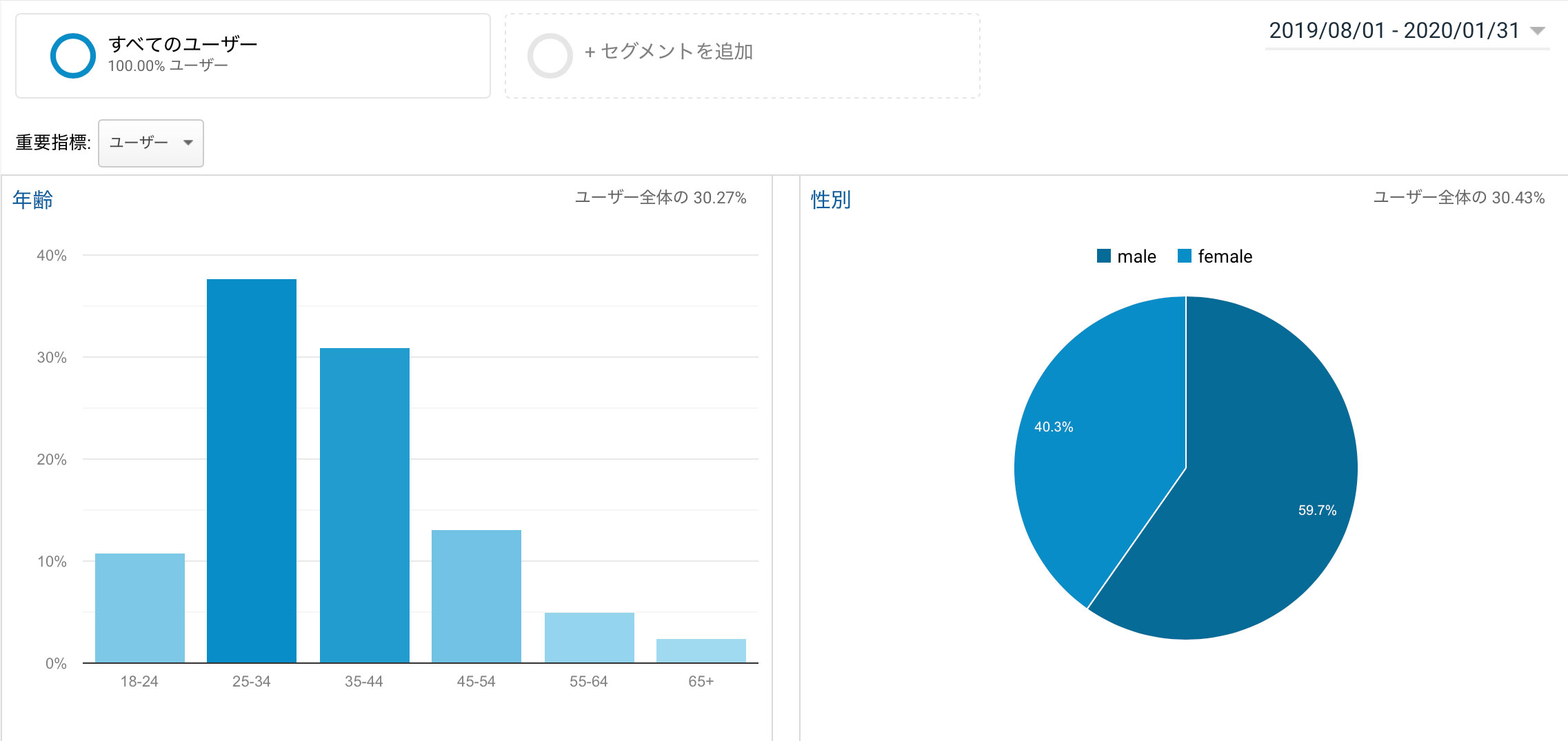

コロナ禍以前の利用者データ

上記は2019年の6月1日から2020年1月31日まで6ヶ月間の年齢及び性別の構成比です。6月以前のデータを6ヶ月ごとに切り出してみましたがほぼ横ばいの年齢別・男女別の構成比でした。

ここで、消費者庁が公表している年齢別消費性向を見てみましょう。

| 年齢 |

比率 |

| 18-24歳 |

10.78% |

| 25-34歳 |

37.73% |

| 35-44歳 |

30.89% |

| 45-54歳 |

13.13% |

| 55-64歳 |

4.98% |

| 65+歳 |

2.49% |

引用元:消費者庁

この数値からも、25~34歳は最も消費が多い年齢であり、生活ではなく趣味・嗜好にお金を使っていることが多いと予想できます。

理由は様々ですが、男女共通で多いのがギャンブル、キャバクラ・ホストなどでの遊興に費やすお金です。様々な遊興にハマってしまい、収入以上の消費をしてしまうというパターンです。

また、若年層では洋服、友達付合い。女性では化粧品、ネイルなどに散財し借入をしてしまう。SNSが手軽に利用できる時代、承認欲求・自己顕示欲が高い方は注意です。

実際に当サイト経由で問合せを行った構成比は利用ユーザー構成比とほぼ変わらない事から割愛させていただきます。

コロナ禍中の利用者データ

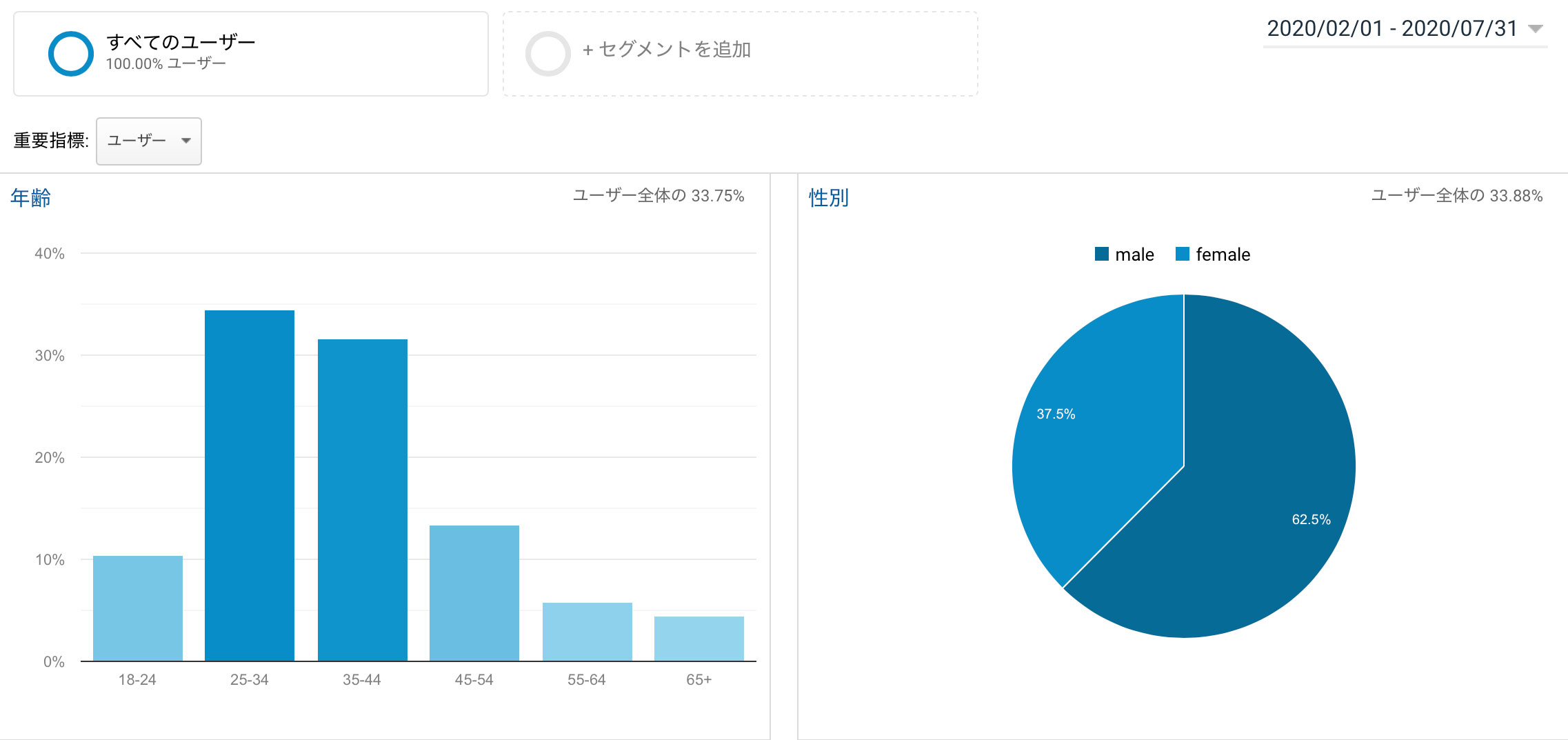

コロナ禍に入ったと思われる2020年2月1日から6ヶ月ごとに切り出してみます。

2020年2月1日から7月31日まで

| 年齢 |

比率 |

| 18-24歳 |

10.47% |

| 25-34歳 |

34.40% |

| 35-44歳 |

31.61% |

| 45-54歳 |

13.33% |

| 55-64歳 |

5.81% |

| 65+歳 |

4.39% |

引用元:消費者庁

25-34歳の層が比率を下げはじめます。遊興などの無駄遣いが減ったのではないかと考えられます。

また、自治体により差はありますが、特別定額給付金の支給があったのもこの時期です。

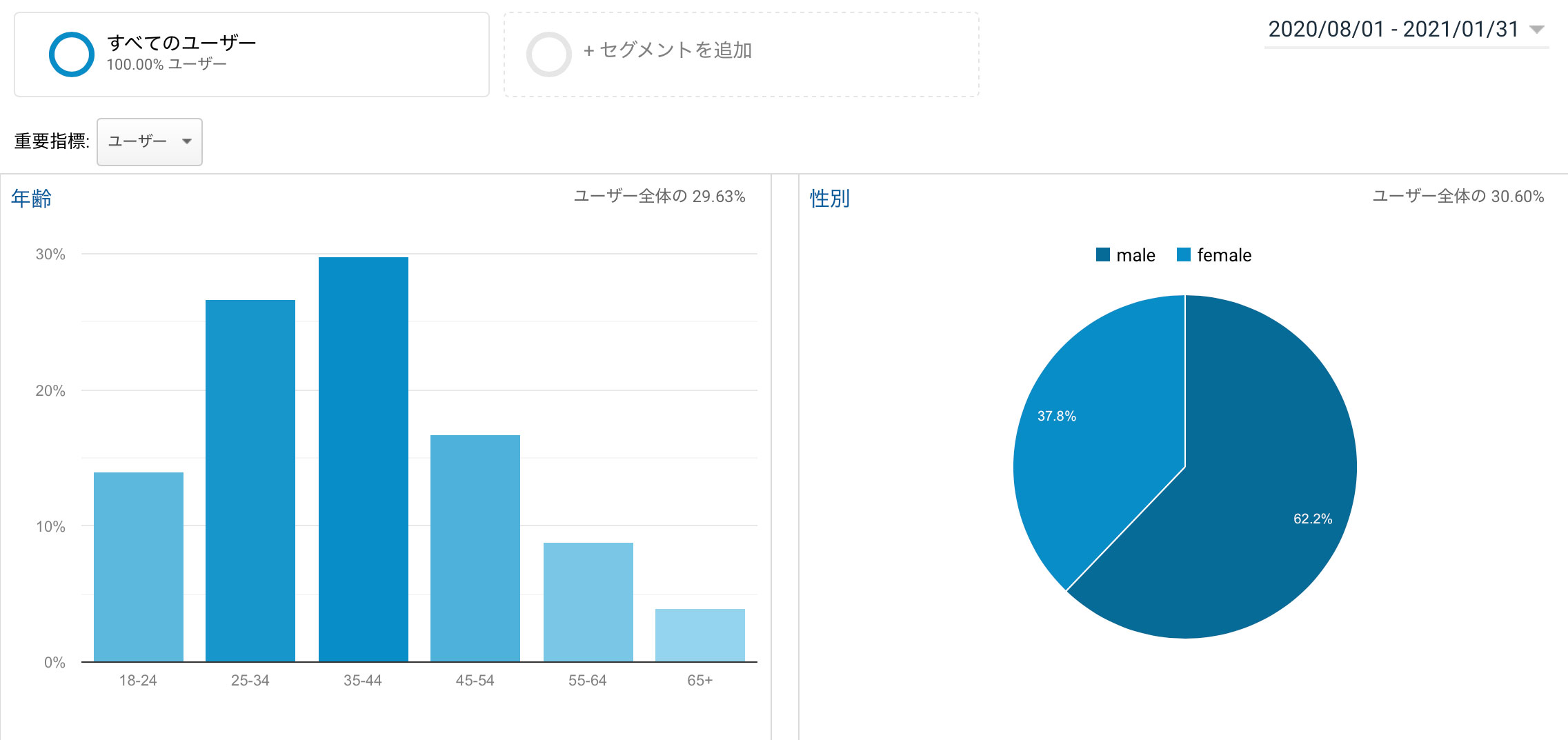

2020年8月1日から2021年1月31日まで

| 年齢 |

比率 |

| 18-24歳 |

14.02% |

| 25-34歳 |

26.63% |

| 35-44歳 |

29.84% |

| 45-54歳 |

16.75% |

| 55-64歳 |

8.82% |

| 65+歳 |

3.93% |

引用元:消費者庁

35-44歳の働き盛りのセグメントがトップになりました。

時短や休業が多いこの時期に遊興費などの無駄遣いをしているとは考えにくいので生活の為に借入していると考えられます。25-34歳の層は独身も多く出費も抑える事が出来、世帯を持つ世代は住宅ローン、生命保険、子供にかかる費用、等出費を抑えるのが難しいのではないかと思われます。

また、不況で解雇されたり収入が減り正規の消費者金融から借入れる事が出来ず闇金に行き着く事もあると考えられます。

コロナ禍で深刻化する借金問題

新型コロナウイルスの感染拡大は、日本経済に甚大な影響を及ぼしました。多くの人々が経済的苦境に陥り、借金問題が深刻化しています。この状況を詳しく見ていきましょう。

経済的打撃と借金の増加

コロナ禍による経済的打撃は、多くの家計に重くのしかかり、新たな手口を生むきっかけともなりました。

個人間融資に関するツイート数は、2年前は1日最大で100件ほどでした。しかし、新型コロナの感染拡大以降は、それを大幅に上回る数で推移しています。

引用元:NHK クローズアップ現代(2020年9月2日)

上記のようにコロナをきっかけにSNSでの融資・勧誘に関する投稿は増加し、さらに人々にとって身近な存在となってしまいました。

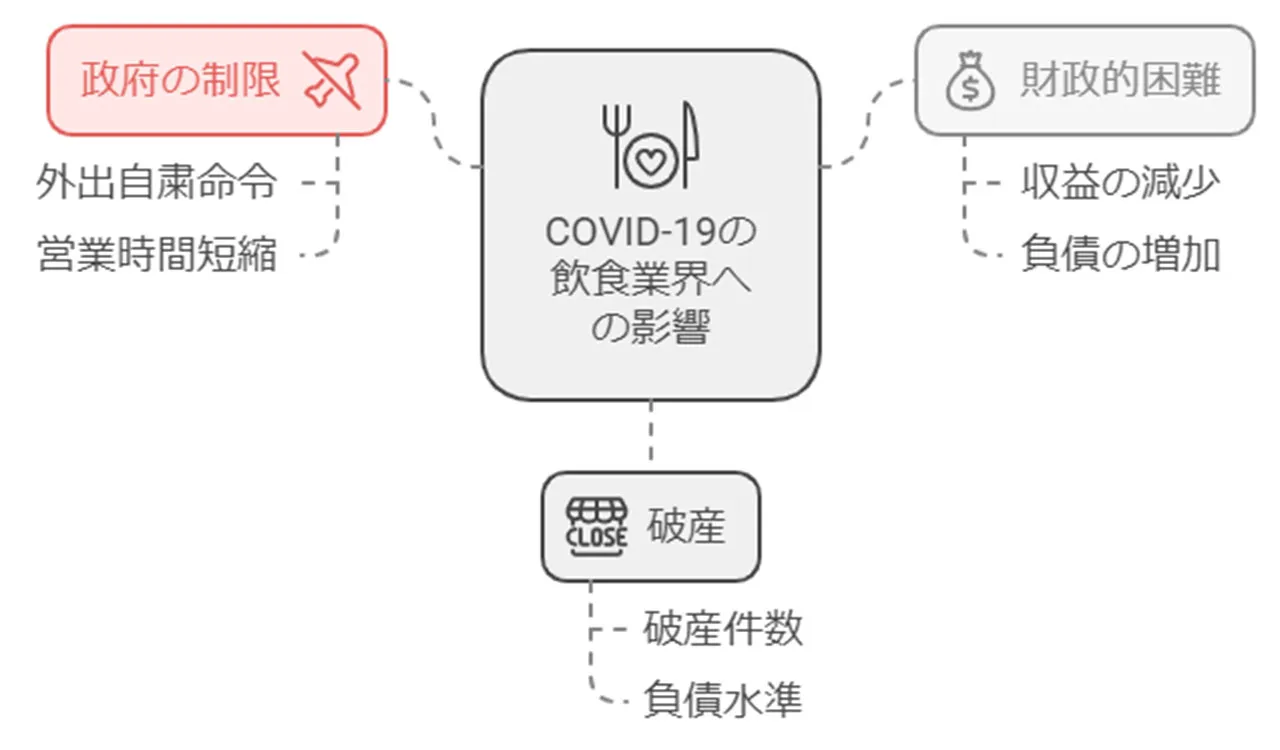

飲食業界を中心とした倒産と負債

特に打撃を受けたのが飲食業界です。外出自粛や営業時間短縮要請により、多くの飲食店が経営難に陥りました。

2020年(1-12月)の飲食業倒産(負債1,000万円以上)は842件(前年比5.3%増)で、年間最多だった2011年の800件を上回り、過去最多を記録した。このうち、緊急事態宣言の対象となる1都3県では212件(前年比3.9%増、前年204件)にのぼり、2年連続で前年を上回った。

引用元:東京商工リサーチ(2021年1月7日)

上記の数値は、飲食業界がいかに深刻な状況に置かれているかを示しています。店舗の閉鎖や従業員の解雇など、連鎖的な影響が広がる結果となりました。

失業・収入減少による生活苦

失業や収入減少により、多くの人々が生活苦に陥っています。家賃や光熱費の支払いが困難になる中、借金に頼らざるを得ない状況が生まれています。このような状況下で、一部の人々が闇金に手を出してしまうリスクも高まっているのです。

以上のように、コロナ禍は様々な側面から借金問題を深刻化させました。現在では回復に向け、新たな業態での再出発や新しい働き方により生活を持ち直した方も多く存在します。

しかし、この時期に同じような苦しみを味わい、生活が難しくなってしまった方がいることは紛れもない真実です。

かなこです

次のセクションでは、このような状況下での借金と闇金利用の危険性について詳しく見ていきます。

コロナ関連の借金と闇金利用の危険性

コロナ禍で経済的困難に直面した多くの人々が、様々な借金や融資制度を利用しています。しかし、中には返済の見通しが立たず、さらなる苦境に陥るケースも少なくありません。

ここでは、コロナ関連の借金の実態と、それに伴う闇金利用の危険性 について詳しく見ていきます。

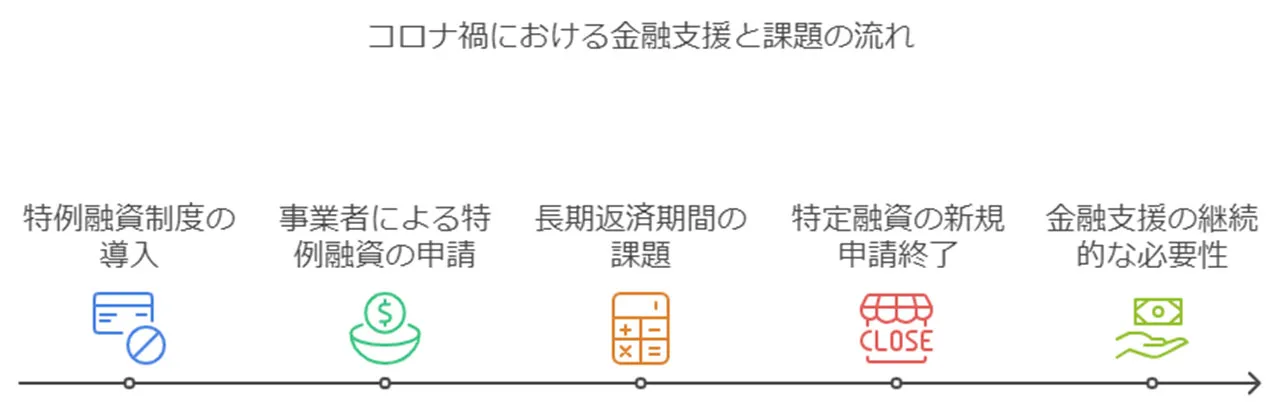

コロナ特例融資制度と返済の課題

コロナ禍で苦しい立場に追い込まれた事業者や個人向けに、政府はいろんな特例融資制度を用意しました。例えば、日本政策金融公庫による新型コロナウイルス感染症特別貸付は、多くの事業者が利用したんです。

でも、この特例融資にも問題点があるんですよ。返済期間は最長20年とかなり長いんですが、事業の回復が見込めないと、返済が重荷になる可能性があるんです。個人向けの緊急小口資金などの特例貸付も、返済開始時期は延びたものの、結局は返さないといけないんですよね。

それから、行政が実施していた緊急小口資金・総合支援資金制度は令和4年9月30日で新規申し込みが終わっています。これから利用しようと考えていた方は要注意です。

コロナ禍での闇金被害の実態

闇金被害は、コロナ禍でますます深刻になっているんです。とんでもない高金利での貸付けや、違法な取り立てなど、被害者を追い詰める手口がどんどん悪質化しています。

コロナ禍でSNS上には「個人間融資」に#(ハッシュタグ)を付けた書き込みが急増したといわれる。実際にTwitterを開けば、「#お金貸してください」「#ブラック対応」といったワードを簡単に見つけることができる。「どこからもお金借りれなくて困ってるブラックの方、大歓迎!」「詳しくはDMまたはLINEまで」「振込まで最短5分」などアピールする投稿もあれば、「利息は7日で2割、10日だと3割」など、公然と違法な金利を掲げる投稿もある。

引用元:文春オンライン(2021年9月23日)

このように、コロナをきっかけに闇金の勧誘の仕方が変わって、増えてしまったんです。そんな闇金被害の特徴として、こんなものが挙げられます。

- 法外な金利:年率100%を超えるような、とんでもない高金利での貸付け

- 違法な取り立て:夜中の電話や職場への連絡など、しつこい取り立て

- 個人情報の悪用:借りた人の家族や知り合いにまで被害が及んでしまう

こういった闇金被害は、被害者の生活を台無しにして、精神的にもすごく負担をかけることになるんです。コロナ禍で経済的に困って闇金に手を出してしまった人たちを、どうやって助けて、支援していくかが大きな課題になっています。

このように、コロナ関連の借金と闇金利用には危険がいっぱい潜んでいるんです。

金城です

次のセクションでは、コロナ後も続く借金問題への対策について詳しく見ていきますね。

コロナ後も続く借金問題と対策

コロナ禍が少し落ち着いてきた今でも、まだまだ多くの人が借金問題で苦しんでいるんです。残念ながら、この状況はすぐには解決できないので、長い目で見た対策が必要になってきます。

借金って本当に大変ですよね。でも、一人で抱え込まないでください。これから、借金で悩んでいる人たちの今の状況と、それを解決するための具体的な方法について詳しく見ていきます。

難しい話もあるかもしれませんが、できるだけ分かりやすく説明していきますね。みんなで知恵を絞って、少しずつでも良い方向に向かっていけたらいいなと思います。

ここでは、借金に悩む人々の現状と、その解決に向けた具体的な方策について詳しく見ていきます。

借金返済に苦しむ人々の現状

コロナ禍での借金は、感染状況が改善しても簡単には解消されません。

2021年度の相談件数は843,664件で、2020年度(942,463件)に比べ約10万件減少した。これは、2020年度と比べ「架空請求」の相談、新型コロナ関連の相談等が減少したためである。

引用元:国民生活センター

この数字は、コロナ後も多くの人々が借金問題に直面し続けていることを示しています。失業や収入減少からの回復には時間がかかり、その間の生活費や既存の借金返済のために新たな借金を重ねるケースも少なくありません。

正規の金融機関や公的支援の活用

借金問題を解決するには、ちゃんとした金融機関や公的な支援制度を使うのが大切なんです。ここでは、いくつかの選択肢を紹介しますね。

- 政府系金融機関を使う: 日本政策金融公庫や商工組合中央金庫といった政府系の金融機関なら、比較的低い金利でお金を借りられる可能性があるんです。

- 自治体の支援制度を利用する:各自治体が用意している生活福祉資金貸付制度や住宅支援給付金などの支援制度を使えば、一時的にでもお金のやりくりが楽になるかもしれません。

- 信用保証協会の保証付き融資を検討する:中小企業向けですが、信用保証協会の保証付き融資を利用すると、普通の銀行からお金を借りやすくなる場合があるんです。

このように、いろんな支援制度や融資制度が用意されているんですよ。自分の状況に合った制度を選んで、うまく活用することが大切です。難しそうに感じるかもしれませんが、一つずつ調べていけば、きっと役立つものが見つかるはずです。

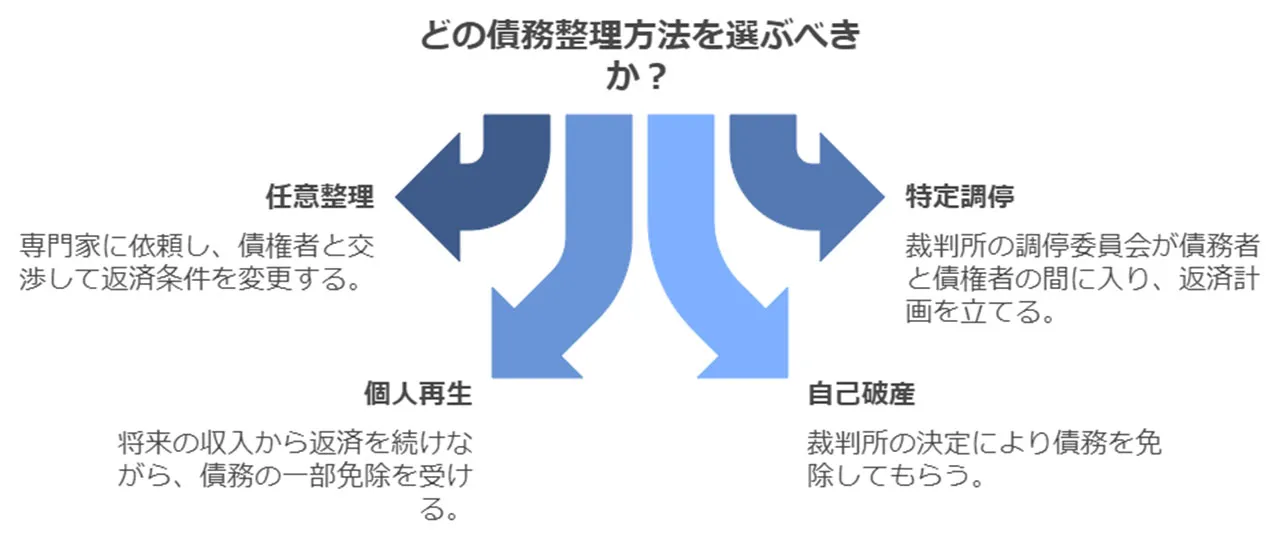

債務整理や個人再生の選択肢

借金の返済が厳しくなってしまった場合、債務整理や個人再生といった法的な手続きを検討してみるのも一つの選択肢かもしれません。主な選択肢をいくつかご紹介させていただきますね。

- 任意整理:弁護士や司法書士にお願いして、お金を貸してくださった方と交渉し、返済の条件を変更していただく方法です。比較的よく利用されているようですよ。

- 特定調停:裁判所の調停委員会に間に入っていただいて、借りた方と貸した方で返済計画を立てる形になります。少し固い印象がありますが、うまくいくケースも多いそうです。

- 個人再生:これからの収入から少しずつ返済を続けながら、借金の一部を免除していただく方法です。ある程度の収入がある方向けかもしれませんね。

- 自己破産:裁判所の決定によって借金を免除していただく方法です。最後の手段という感じですが、本当に苦しい状況では検討せざるを得ないこともあるようです。

これらの選択肢には、それぞれメリットとデメリットがございます。ご自身の状況をよく見極めて、専門家の方にご相談しながら、最適な方法を選ぶことが大切だと思います。

このように、コロナ禍以降も続く借金問題には、様々な対策があるんです。ただ、簡単な道のりではないのも事実ですね。

かなこです

次のセクションでは、特に深刻な闇金被害から抜け出す方法や、受けられる支援について、もう少し詳しくご説明していきます。

闇金被害からの脱出と支援

闇金被害に遭ってしまったら、一人で抱え込まないのが大事なんです。きちんと対処して支援を受ければ、この厳しい状況から抜け出せる可能性があるんですよ。

ここでは、闇金からのきつい取り立てにどう対応すればいいのか、法的な支援がなぜ大切なのか、それに困ったときに相談できる窓口や使える支援制度について、詳しく見ていきますね。

闇金問題って本当に怖いものですが、諦めずに行動を起こすのが大切なんです。一緒に解決への道筋を探っていきましょう。専門家の力を借りれば、意外な解決策が見つかるかもしれませんよ。

ここでは、闇金からの取り立てへの対処法、法的支援の重要性、そして利用可能な相談窓口や支援制度 について詳しく解説します。

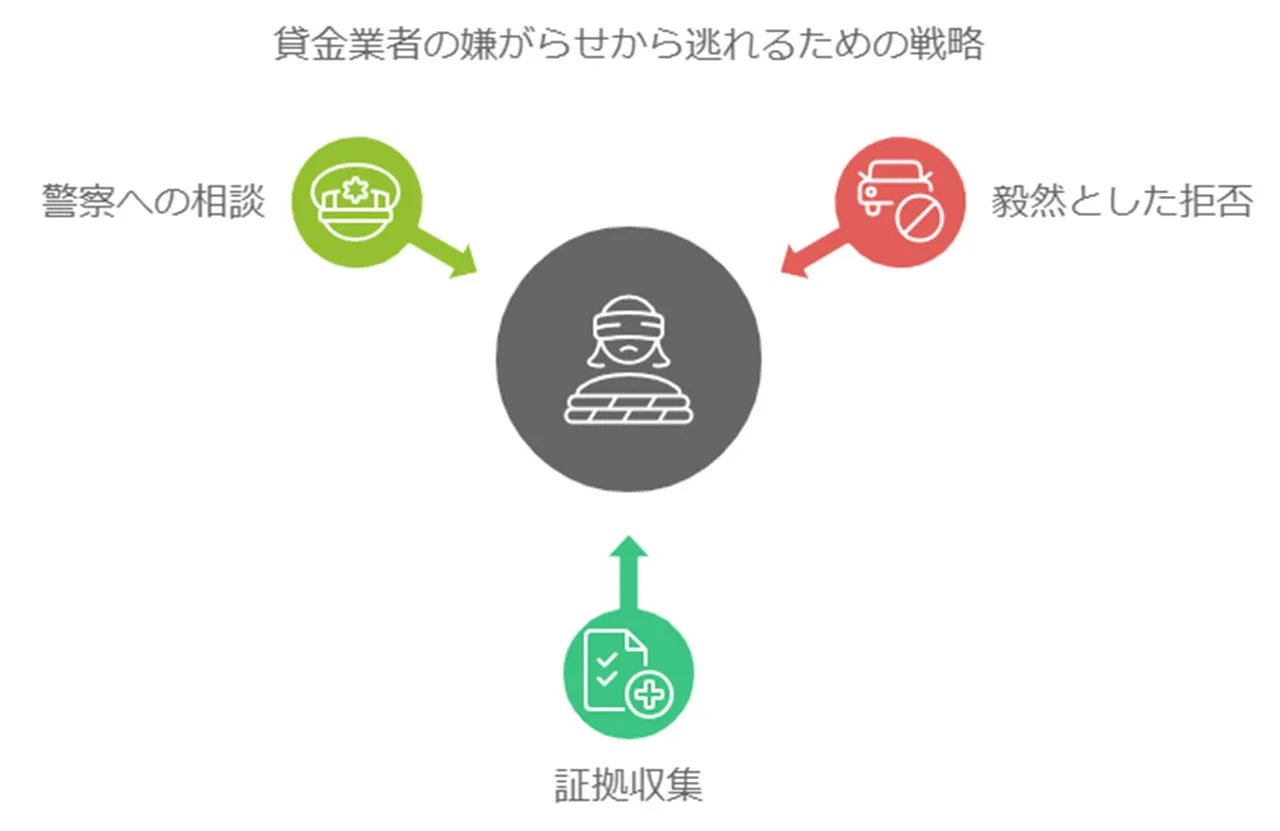

闇金からの取り立てへの対処法

闇金からの取り立ては、法律違反なうえに執拗で、被害者の心をボロボロにしてしまうものなんですよね。ここで、取り立てへの対処法をいくつかご紹介させていただきますね。

- 毅然とした態度で断る: はっきりと取り立てにはノーと伝えて、連絡は全部シャットアウトしてしまいましょう。

- 証拠をしっかり残す: 脅されたりイヤがらせされたりした証拠として、電話やお手紙、メールなんかの記録をきちんと取っておくといいですよ。

- 警察に助けを求める: 違法な取り立ては立派な犯罪なんです。警察に相談して、必要なら被害届も出しちゃいましょう。怖がる必要はありませんよ。

闇金への対応で一番大切なのは、気持ちを落ち着かせて冷静に対応することです。被害に遭ってしまったら、ためらわずに警察や専門機関に相談することが大切しましょう。

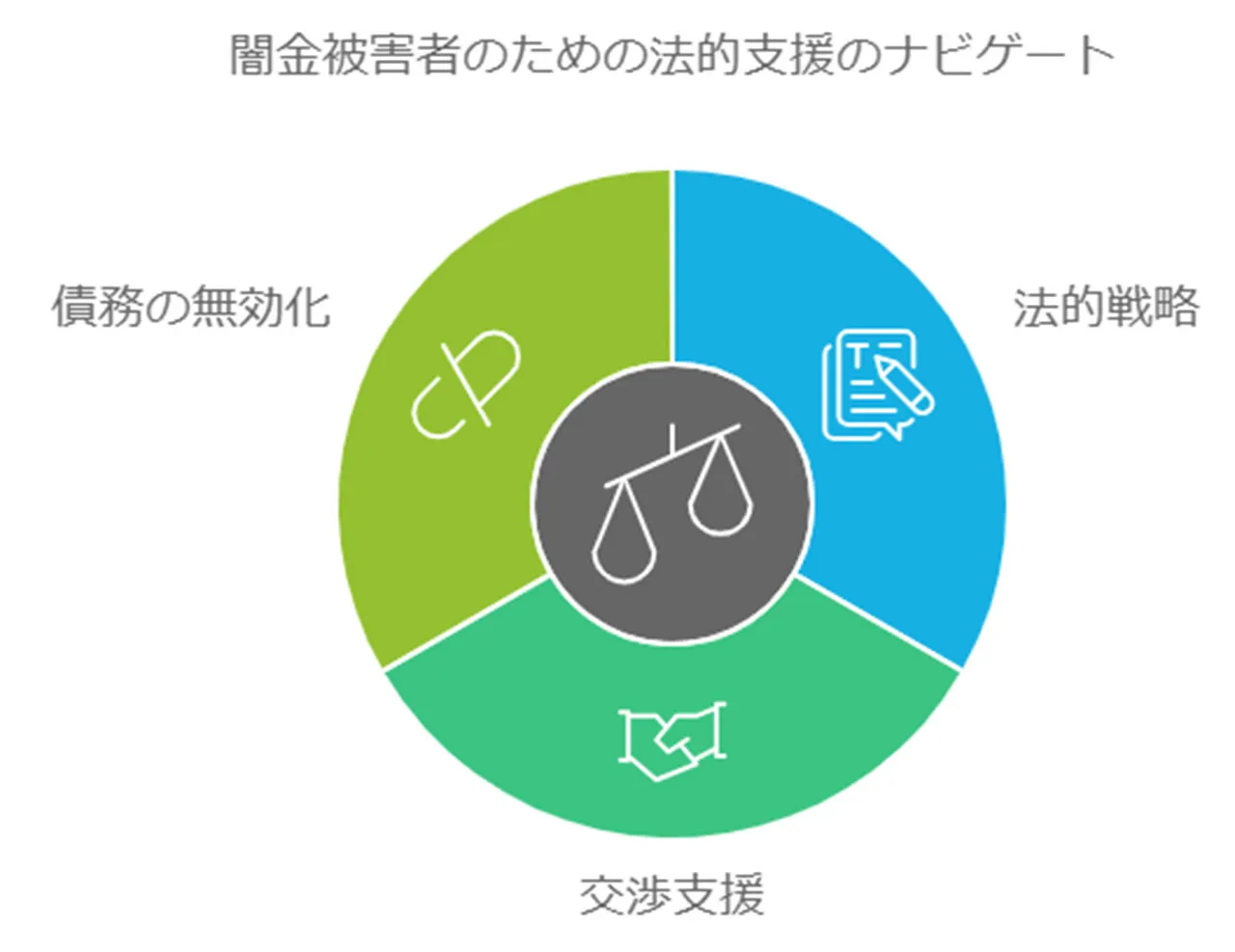

法的支援を受ける重要性

闇金被害から抜け出すには、法的支援を受けるのが本当に大切なんですよ。弁護士や司法書士などの専門家に相談すると、こんないいことがあります。

- 法的な対応策の提示: 専門家の方が状況をじっくり見て、「こうしたらいいですよ」って、ぴったりの対応を教えてくれるんです。

- 交渉の代行: 怖い闇金業者とのやりとりを専門家の方にお任せできるので、精神的にずいぶん楽になりますよ。

- 債務の無効化: 法外な金利で貸したお金は無効だって主張して、借金を減らしたり、なくしたりできる可能性があるんです。

こうして法的支援を受けると、闇金被害から抜け出せる可能性がぐっと高くなるんですよ。一人で抱え込まないで、専門家の力を借りるのが、解決への近道になります。

相談窓口と利用可能な支援制度

闇金被害で困っている方に朗報です。実は、相談できる窓口や支援制度がいくつかあるんですよ。ちょっと見てみましょうか。

- 警察の相談窓口: 各都道府県警察本部に設置されている相談窓口で、闇金被害の相談を受け付けています。

- 消費者ホットライン: 全国共通の電話番号「188」で、消費生活に関する相談ができます。

- 法テラス(日本司法支援センター): 法律相談や弁護士・司法書士の紹介を行っています。

- 各自治体の消費生活センター: 地域に密着した相談窓口として、きめ細かな対応を行っています。

こういった相談窓口や支援制度を上手に使うと、闇金被害から抜け出す道が見えてくるかもしれませんね。一人で悩まずに、専門家や公的機関の力を借りるのが賢明です。きっと問題解決への第一歩になりますよ。勇気を出して、まずは相談してみてはいかがでしょうか?

コロナ禍の借金問題と闇金被害からの回復に向けてのまとめ

コロナ禍により女性の自殺者が急増していると報道され女性の利用者が急増するのでは?と予想しておりましたが、闇金利用者に関してはコロナ禍で女性の比率は下がっております。

他の正規金融機関、消費者金融等で借入が出来ず貸してくれた業者が闇金。闇金とは知らずに借りてしまった、と言う話も聞きます。そもそも正規の消費者金融との区別もついていないユーザーも多いようです。

多重債務・総量規制などで合法的な金融機関・消費者金融から借り入れが出来ず、親族・友人などにも言い辛いまたは断られたり…最終的に闇金に行き着くというパターンがほとんどです。散財で借入と言う方が多数ですが、追い詰められて借入する方もおられます。グレーな領域なので情報が表に出てくる事が少なく各種関係機関も実態が掌握出来ていないようです。

当サイトでも続けて闇金利用者への聞き取り調査や、闇金業者への取材などを通じて闇金の実情を蓄積、発信してまいります。

筆者も何人かの闇金業者にアポ取材をしましたが総量規制のおかげで人々が闇金に流れて来る我々はありがたいが。貧乏人ほど正規の消費者金融から借入出来る額が少なくなるのであれは悪法だと苦笑いしておりました。