闇金が行う違法行為の実態

闇金業者の手口、年々エスカレートしてるって知ってました?法の抜け穴を探り、彼らは次から次へと違法行為を繰り出してくるんです。被害者を苦しめる闇金の実態は、正直、想像を絶するものがあります。

法外な金利での貸し付けは当たり前。それだけじゃない。借主や家族への執拗な取り立て、個人情報の不正利用など、手口は実に多様です。最悪のケースでは、借主の弱みに付け込んで違法労働を強要することも。これ、本当に許せないですよね。

闇金被害者の声を聞くと胸が痛みます。「もう二度と闇金なんか...」と悔やむ人が多いのも無理はありません。一度その罠にはまると、這い上がるのは至難の業なのです。

そこで、ここでは闇金が行う主な違法行為の実態について解説します。

法定金利を超える高金利の要求

闇金業者の最も悪質な特徴、ご存知ですか?それは、法定金利を完全無視して、とんでもない高金利を要求することなんです。正直、耳を疑うような金利を平然と請求してくるんですよ。

利息制限法という法律があって、貸金業者が要求できる金利には上限があるんです。でも、闇金はそんなの眼中にないって感じで、法外な金利を平気で要求してきます。

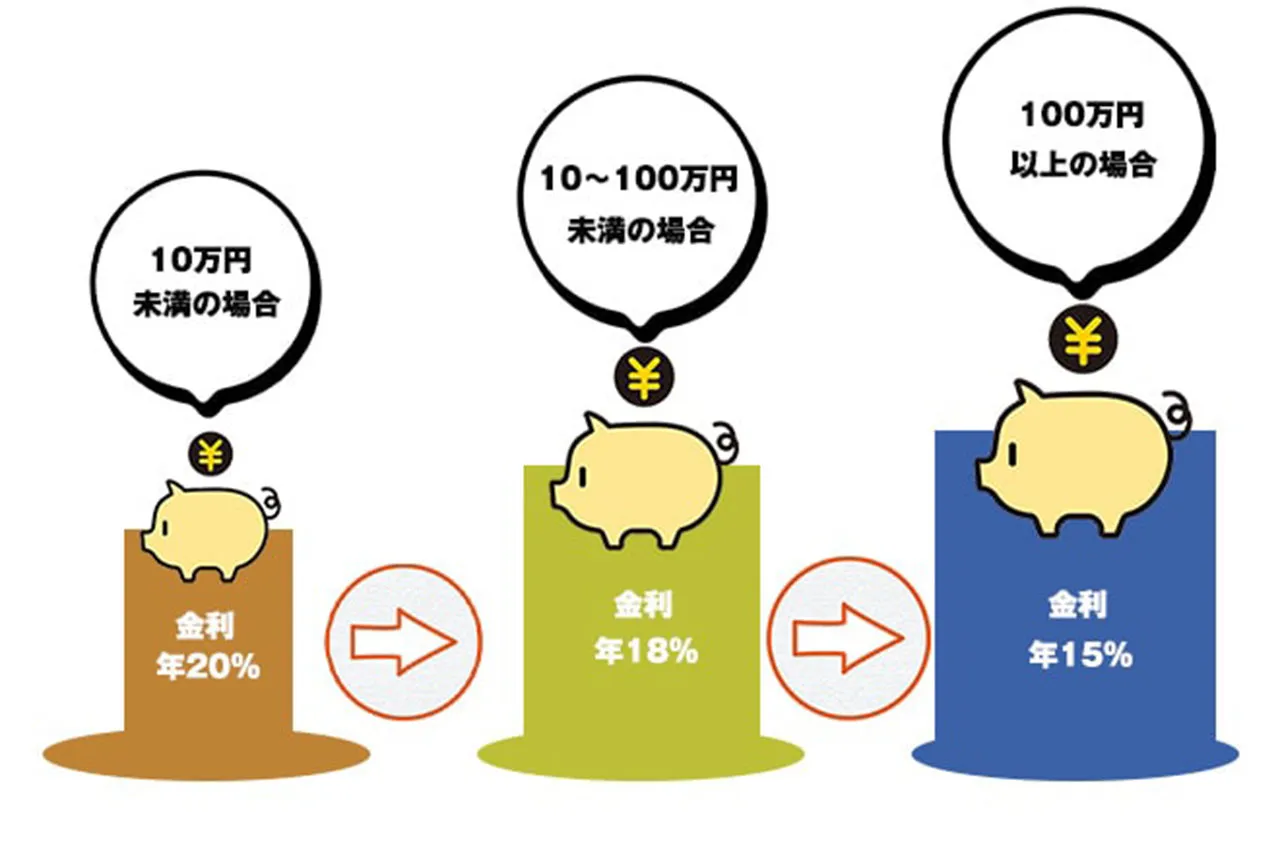

じゃあ、正規の金利ってどのくらいなのか、ちょっと見てみましょう。

◯元本の金額が10万円未満のときの上限金利 → 年20%

◯元本の金額が10万円以上から100万円未満のとき上限金利 → 年18%

◯元本の金額が100万円以上のときの上限金利 → 年15%

引用元:日本貸金業協会

これが法律で定められた金利のルールなんです。アコムやアイフル、プロミスなどの正規の消費者金融は、きちんとこのルールを守って貸付けを行っています。当たり前といえば当たり前ですよね、法律ですから。

ところが、闇金はこの上限なんて全く気にしません。もっとずっと高い、時には10倍以上もの金利を請求してくることもあるんです。これじゃあ、借りた人はたまったもんじゃありません。返済能力をはるかに超えた負担を強いられて、経済的に追い詰められていくことになるんです。

闇金の高金利って、本当に恐ろしいものです。一度その罠にはまったら、抜け出すのは至難の業。借りる前に、よくよく考えないといけませんね。合法的な借り入れ方法を探すか、他の解決策を見つけるのが賢明です。闇金の誘惑に負けないよう、しっかり気をつけましょう。金銭的に困っても、決して闇金には手を出さないことが大切なのです。

違法な取り立て行為

闇金業者の取り立ては、本当にヒドイものなんです。法律なんてお構いなしで、債務者を追い込むような卑劣な手口を使ってくるんですよ。まるで蜘蛛の巣にかかった虫みたいに、逃げ場がなくなってしまうんです。

具体的にどんな違法取り立てがあるのか、ちょっと見てみましょう。

- 実家に乗り込んでくる

- 家族に嫌がらせの電話

- 職場にしつこく電話したり、突然現れる

- 真夜中でもお構いなしの電話攻撃

これって、もう完全にアウトですよね。普通の人なら絶対にやらないようなことばかりです。考えてみてください。夜中に鳴り止まない電話、職場に怪しい人が来る、家族まで巻き込まれる...。こんな目に遭ったら、誰だってノイローゼになりますよ。

闇金の取り立ては、精神的な拷問みたいなものなんです。毎日が怖くて不安で、夜も眠れなくなっちゃう人も多いんですよ。最悪の場合、うつ病になっちゃったりすることだってあるんです。

もし、あなたや知り合いがこんな目に遭ってるなら、絶対に一人で抱え込まないでください。専門家に相談するのが一番です。彼らならきっと、この厄介な状況を何とかする方法を知ってるはずです。

無登録営業の問題

闇金業者の無登録営業問題って、本当に厄介な代物なんです。表向きは「ちょっとした手続きミス」みたいに見えるかもしれませんが、実は借り手の権利をガッツリ踏みにじる、かなりの問題なんですよ。

信じられないかもしれませんが、多くの闇金業者は貸金業法で決められた登録を完全スルーして営業してるんです。これって、法律をかいくぐる悪質な行為で、借り手を守るための重要な安全装置を外してしまうようなもんなんです。

無登録で貸金業を営むことへの罰則は、実はかなりキツイんですよ。東京司法書士会の情報によると、こんな感じみたいです。

①無登録営業の罪 貸金業法の登録を受けないで貸金業を営んだ場合は、10年以下の懲役もしくは3000万円以下の罰金または併科です(47条)

引用元:東京司法書士会

これだけ重い罰則があるのに、なぜ闇金業者は無登録営業を続けるんでしょうか。それは、登録を避けることで、借り手を守るための様々な規制から逃れられるからなんです。法の目をかいくぐって、やりたい放題できるってわけです。

無登録の闇金業者は、正規の審査を受けてないんです。つまり、借り手の利益を守るための体制が全然整ってないってことなんです。その結果、とんでもない高金利や理不尽な取り立てなど、借り手を苦しめる問題がどんどん出てきちゃうんです。

もし間違って無登録業者から借りちゃったら、どうなると思います? 最悪の場合、闇金と同じような鬼のような取り立てや、法外な金利を請求されることになりかねないんです。これって、借り手にとっては悪夢以外の何物でもないですよね。

特に初めて利用する業者の場合は要注意です。絶対に金融庁の検索サービスで、正規の貸金業者かどうかを確認してから申し込むようにしましょう。ちょっとした油断が、長期にわたる苦しみのきっかけになってしまう可能性があるんです。

無登録営業の問題は、闇金業界の闇の深さを物語ってるんです。借り手を守るための法律を無視して、弱い立場の人を食い物にする。そんな非道な行為が今も続いてるなんて、本当に許せないですよね。みんなで、この問題についてもっと知って、適切な対策を考えていく必要があるんじゃないでしょうか。

闇金に関する法律と罰則

皆さまも一度は耳にしたことがあるのではないでしょうか?闇金業者の違法行為。これに対して、実は複数の法律が適用されているんです。驚くべきことに、その罰則の厳しさは半端じゃありません。

借り手を守り、健全な金融市場を維持するため、これらの法律は重要な役割を担っているのです。でも、具体的にどんな法律があって、どんな罰則が設けられているのか、意外と知らない人も多いんじゃないでしょうか。

闇金というと、どうしても暗いイメージがつきまとってしまいますが、法律の世界では意外にもスポットライトが当たっているんです。まるで、真っ暗な闇に一筋の光が差し込むような感じですね。

そこで、ここでは闇金に関連する主要な法律と、それぞれの罰則について解説します。

貸金業法における規制

貸金業法というと、何だか堅苦しい印象を受けるかもしれません。でも、実はこの法律、私たちの日常生活を守る重要な盾のような存在なんです。まるで、金融界のスーパーヒーローと言っても過言ではありませんね。

この法律の目的は、一言で言えば「お金を借りる人を守る」ことです。貸金業者が適切に運営されるよう監視し、お金に困った人々が不当な扱いを受けないよう見張っているわけです。まさに、金融の世界の正義の味方と言えるでしょう。

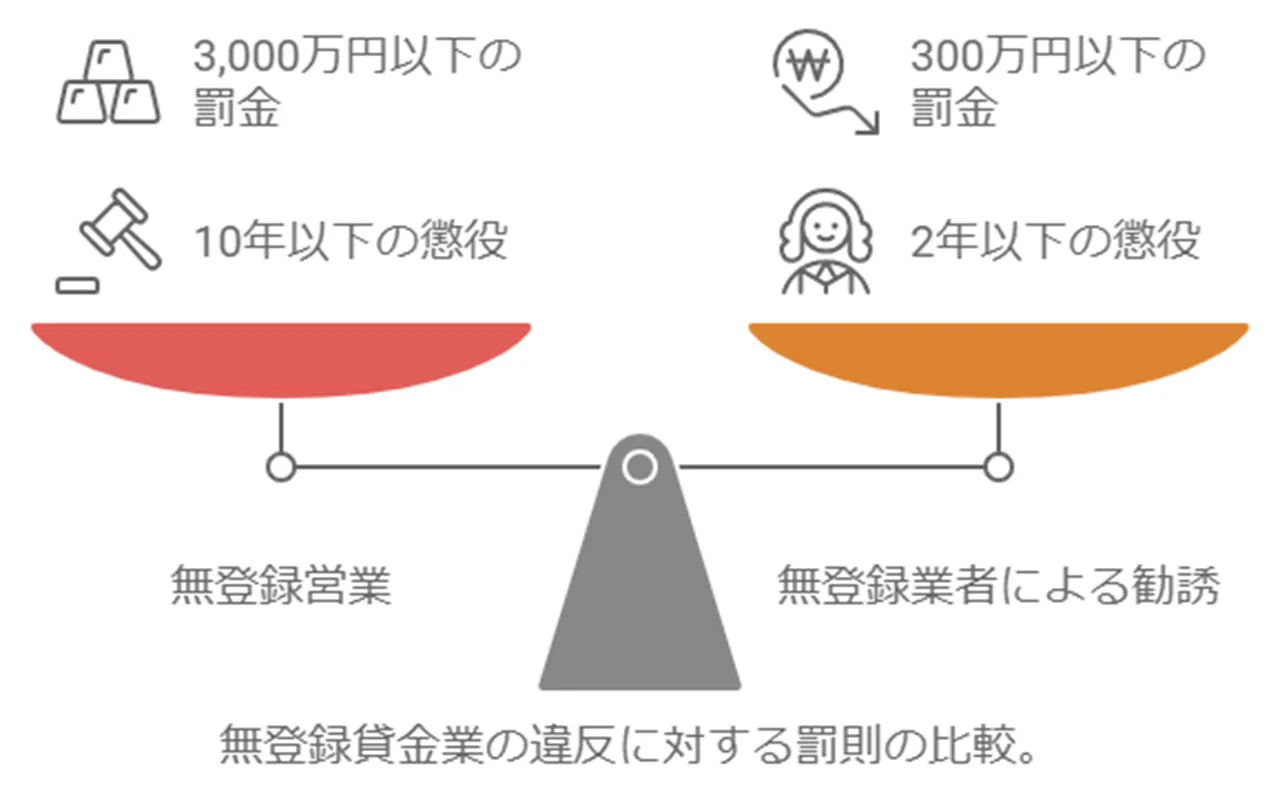

さて、ここで驚くべき事実があります。金融庁が特に注意を促している貸金業法の罰則をご存知でしょうか?

貸金業の無登録営業:10年以下の懲役若しくは3,000万円以下の罰金

無登録業者による勧誘:2年以下の懲役若しくは300万円以下の罰金

引用元:金融庁

これを見ると、無登録で金貸しを行うことがいかに重大な違反行為なのか、一目瞭然ですよね。10年以下の懲役って、殺人罪と同じくらいの重さなんです。つまり、法律の目から見れば、無登録の金貸しは人の命を奪うのと同じくらい悪質な行為だってことなんです。

さらに興味深いのは、実際にお金を貸さなくても、その勧誘をしただけで罰せられるという点。これって、まるで「悪の誘惑」に手を染めただけでアウトになるみたいな感じですよね。

でも、なぜここまで厳しい罰則が設けられているんでしょうか?それは、闇金被害が単なる金銭トラブルではなく、人生そのものを破壊しかねない深刻な問題だからなんです。

貸金業法は、一見すると厳しく冷たい印象を与えるかもしれません。でも、その本質には、弱い立場の人々を守りたいという温かい思いが込められているんです。まるで、厳しい顔をした優しいお父さんのような存在かもしれません。

結局のところ、この法律は私たちの味方なんです。金融トラブルという名の悪から、私たちの日常を守ってくれる、そんな頼もしい存在なんです。

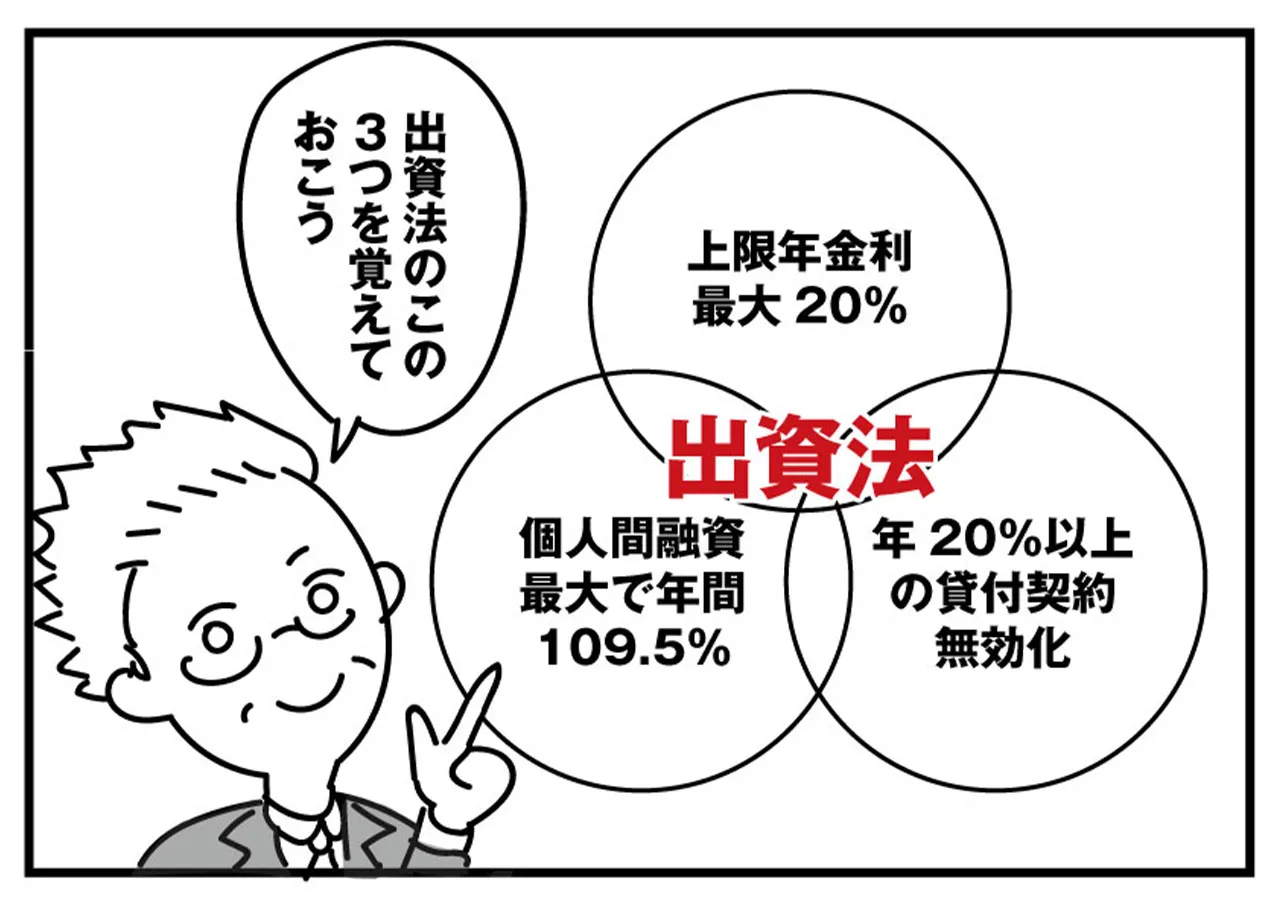

出資法の適用

「出資法」って聞いたことありますか?なんだか難しそうな名前ですが、実はこの法律、私たちの生活を守る重要な味方なんです。まるで、高金利という名のドラキュラから私たちを守る、現代のバンパイアハンターのような存在と言えるかもしれません。

この法律の目的は、簡単に言えば「暴利をむさぼる闇金業者から人々を守ること」です。高すぎる金利での貸付けを禁止することで、お金に困った人々が吸血鬼のような闇金業者の餌食になることを防いでいるんです。

ここで、東京司法書士会が公開している出資法の罰則について見てみましょう。

業としての貸付けで20%を超える高金利は、5年以下の懲役もしくは1000万円以下の罰金またはその併科に当たる犯罪です(5条2項)。 さらに、年109.5%を超える場合は、10年以下の懲役もしくは3000万円以下の罰金または併科へと刑が加重されています(5条3項)。 一度も面識のなかった相手に金銭を貸し付けたとすれば、業としての貸付けと考えられます。ただ、業で あるかどうかの判断ができないことが懸念される場合もあります。しかし、業でない貸付けでも年109.5%を超える高金利ならば、5年以下の懲役もしくは1000万円以下の罰金またはその併科に当たる犯罪です(5条1項)

引用元:東京司法書士会

これを見ると、高金利での貸付けがいかに重大な違反行為なのか、一目瞭然ですよね。20%を超える金利で貸し付けただけで、最高5年の懲役。さらに、年109.5%を超えると、なんと最高10年の懲役です!これって、まるで強盗罪並みの重罪なんです。

面白いのは、「業としての貸付け」という概念。一度も会ったことのない人にお金を貸すだけで、「業としての貸付け」とみなされる可能性があるんです。つまり、善意で知らない人にお金を貸したつもりが、法律の目から見ると「闇金業者」になってしまう可能性があるってことなんです。怖いですよね。

でも、ここで疑問が湧いてきます。なぜここまで厳しい罰則が設けられているんでしょうか?それは、高金利による被害が、借り手の人生を根こそぎ奪ってしまうほど深刻だからなんです。

結局のところ、無登録で高金利な貸付けを行う闇金業者は、二重の意味で法律を破っていることになります。貸金業法違反と出資法違反、まさに「二重の罪」というわけです。

法律の世界って、時として難しく感じられるかもしれません。でも、その奥底には、弱い立場の人々を守りたいという熱い思いが隠れているんです。出資法は、まるで正義のヒーローのような存在。私たちの日常を、目に見えないところで守ってくれているんです。

利息制限法の重要性

引用元:日本貸金業協会

利息制限法って、なんだか難しそうな名前ですよね。でも、実はこの法律、私たちの日常生活を守ってくれる、まるで金融界のガーディアンとも言えるような存在なんです。

この法律の目的は、簡単に言えば「借金地獄から人々を救う」こと。お金を借りる人を、法外な利息という名の魔の手から守ってくれるんです。まるで、借金という名のドラゴンから私たちを守る勇者のような存在と言えるかもしれません。

面白いのは、この法律自体には刑事罰がないということ。つまり、この法律を破ったからといって、すぐに警察のお世話になるわけではないんです。でも、だからといって軽く見てはいけません。なぜなら、この法律は出資法や貸金業法と深い関係があるからです。

例えば、利息制限法で定められた上限を超える利息を取ろうとしたら、それはもう出資法違反の可能性が高いんです。つまり、利息制限法は、違法な金貸しを見分けるための「踏み絵」のような役割を果たしているんです。

ここで疑問が湧いてきます。なぜ利息に上限を設ける必要があるんでしょうか?それは、高すぎる利息が人々の生活を破壊してしまう可能性があるからなんです。

想像してみてください。毎月の給料の大半が利息の支払いに消えてしまう生活を。食べるものも、着るものも、楽しみも、すべてを削って利息を払い続ける日々を。そんな生活は、まるで現代の奴隷制度のようなものです。

利息制限法は、そんな悲惨な状況から人々を守るために存在しているんです。この法律があることで、私たちは安心してお金を借りることができる。そう、この法律は私たちの金融生活における「安全網」なんです。

法律の世界って、時として冷たく感じられるかもしれません。でも、利息制限法の背後には、人々の幸せな生活を守りたいという温かい思いが隠れているんです。それは、まるで厳しい顔をした優しいお母さんのような存在かもしれません。表面上は厳しく見えても、その本質には深い愛情が込められているのです。

結局のところ、この法律は私たちの味方なんです。金融トラブルという名の悪から、私たちの日常を守ってくれる、そんな頼もしい存在なんです。法律って、意外と人間味にあふれているものなんですね。

闇金被害者の法的権利

闇金被害に巻き込まれると、本当に身動きが取れなくなっちゃうんですよね。まるで真っ暗な迷路に迷い込んだみたいな感じ。でも、実はちゃんと助けてくれる味方がいるんです。それが法律なんですよ。

被害者の人たちには、法律で守られたいろんな権利があるんです。これらの権利を使えば、苦しい状況から抜け出すきっかけになるんです。ただね、残念なことに、多くの人がこの権利のことを知らないままなんですよ。

知らないから使えない、使えないからますます苦しくなる...こんな悪循環に陥っちゃうことが多いんです。だからこそ、これらの権利をちゃんと理解して、上手く使うことが大切なんですよ。

権利をうまく使えば、被害から立ち直ったり、負担を減らしたりできるんです。法律の力を借りて、自分の身を守ることができるってわけです。

そこでここでは、闇金被害者が持っている主な法的権利についてお話します。

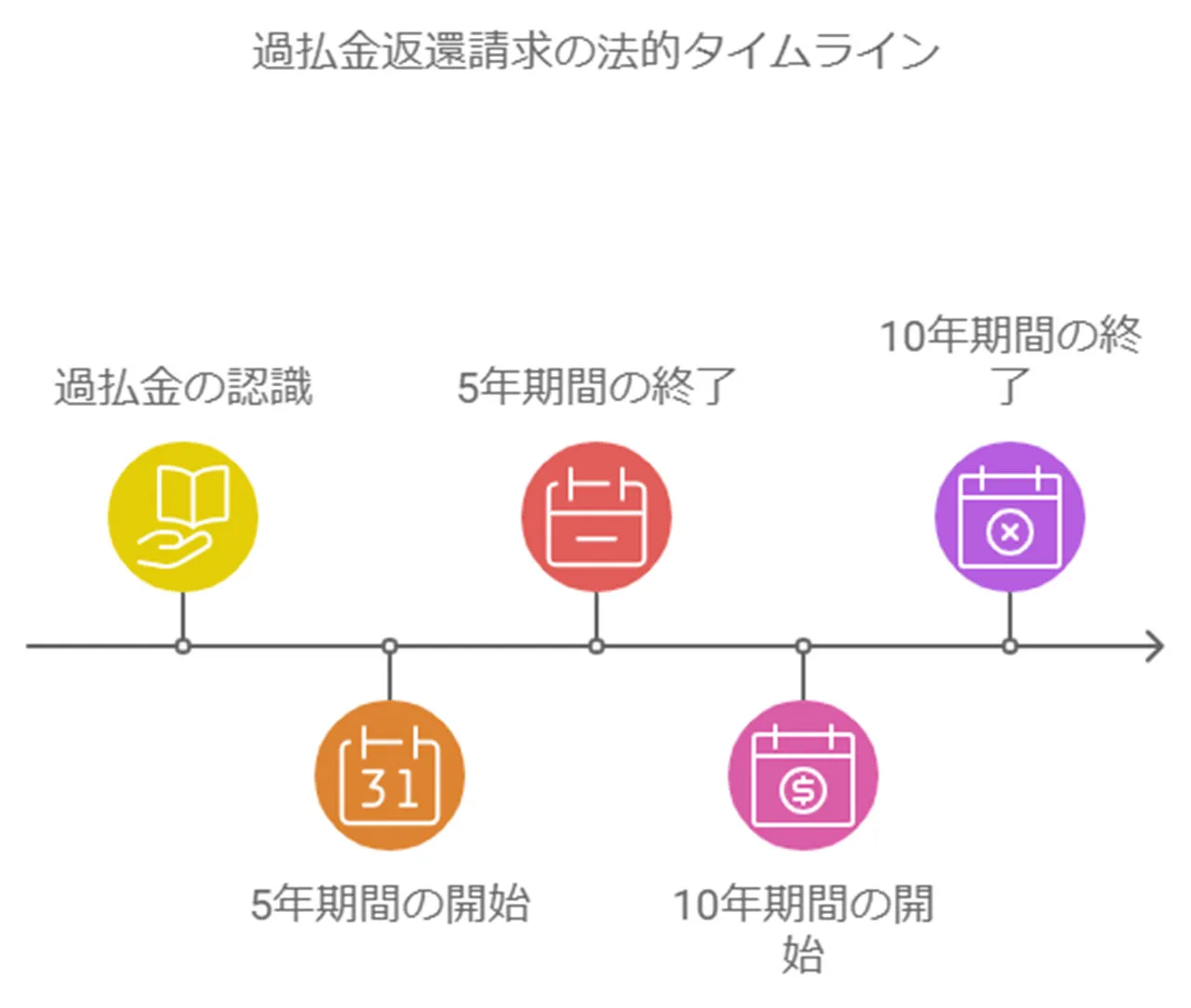

過払い金返還請求の可能性

過払い金返還請求について、ちょっと掘り下げてみましょう。これ、闇金被害者にとってはまさに救いの手となる可能性を秘めているんです。でも、そう簡単には進まないのが現実ってことですね。

まず、過払い金返還請求って何なのか。簡単に言えば、法律で決められた利息以上に払っちゃった分を取り返す権利なんです。闇金って、とんでもない高金利を要求してくるから、過払い金が発生している可能性が高いんですよ。

ここで、法テラスの説明を見てみましょう。

借主が過払金の返還を請求することができることを知った時から5年、または、借金の返済を終えた時(貸金業者との取引が終了した時)から10年を経過すると、時効によって消滅します。

(以上の説明は、令和2年(2020年)4月1日に施行された改正後の民法の規定などに基づきます。)

引用元:法テラス

つまり、請求できる期間には制限があるってことなんです。時効を過ぎちゃうと、もう請求できなくなっちゃうから要注意です。

過払い金返還請求は、闇金被害者にとって経済的負担を減らす重要な手段の一つとなります。ただし、ここで問題になってくるのが、相手が闇金業者だってこと。正規の貸金業者とは違って、返還請求がうまくいかないケースも多いんです。だからこそ、専門家のアドバイスを受けながら進めていくのが賢明なんです。

最後に忘れちゃいけないのが、相手は違法営業の闇金業者だってこと。過払い金の請求はできても、確実にお金が返ってくるわけじゃないんです。この現実はしっかり理解しておく必要があります。

結局のところ、過払い金返還請求は闇金被害者にとって希望の光となる可能性はあるものの、その道のりは決して平坦ではないってことなんです。専門家の助言を得ながら、慎重に進めていくことが大切なんです。

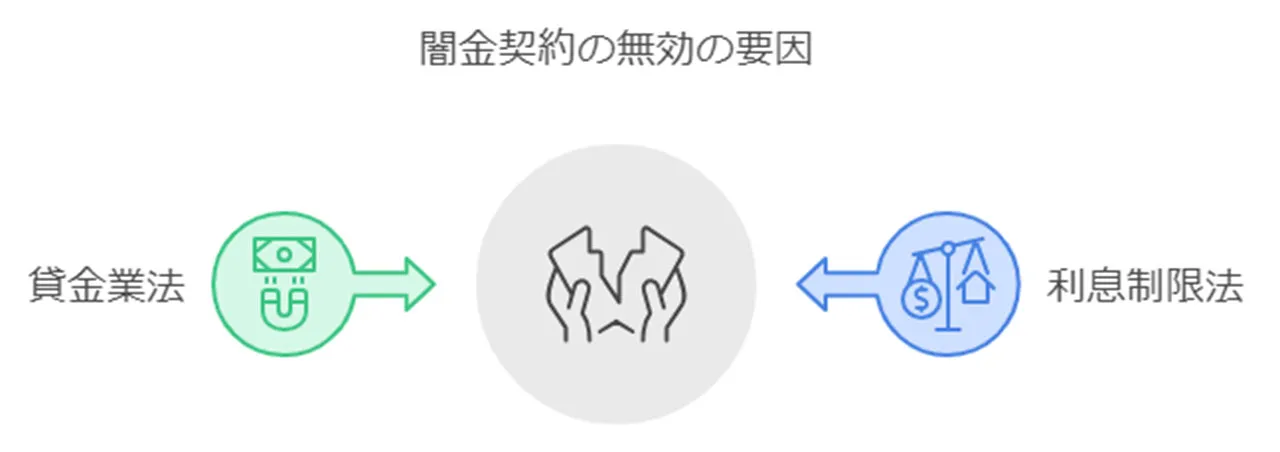

違法な契約の無効性

闇金との契約について、ちょっと深掘りしてみましょう。これ、一見すると「契約は契約」って思いがちですが、実はそう単純じゃないんです。法律の観点から見ると、かなり複雑な様相を呈しているんですよ。

まず押さえておきたいのが、闇金との契約のほとんどが法律違反の可能性が高いってこと。特に気をつけなきゃいけないのが、利息制限法で定められた金利の上限を超えてる部分や、貸金業法に違反する形で結ばれた契約。これらは法的に無効とされる可能性が高いんです。

ここで、金融庁の説明を見てみましょう。

登録業者・無登録業者を問わず年109.5%を超える利息での貸付契約を行った場合には、当該契約は無効であり、利息については一切支払う必要がありません。

引用元:金融庁

これ、重要なポイントなんです。闇金の金利ってほとんどの場合、年109.5%を軽く超えちゃってるんですよ。つまり、違法業者から借りた場合、ほぼ間違いなくこの対象になっちゃうってことなんです。

でも、ここで注意しなきゃいけないのは、「無効」って言っても、借りたお金を返さなくていいってわけじゃないってこと。元金は返さなきゃいけないんです。ただ、法外な利息を支払う義務はないってことなんです。

これ、闇金被害者にとっては希望の光みたいなもんかもしれません。でも、現実はそう甘くないんです。闇金業者は法律なんて気にしない連中ですから、「契約は無効だ」って言っても、簡単には引き下がってくれません。むしろ、脅迫や暴力で返済を迫ってくることも珍しくないんです。

だからこそ、闇金との契約が無効だって分かっても、一人で対応するのは危険です。警察や弁護士、専門の相談機関に相談して、適切な対処方法を見つけることが大切なんです。

結局のところ、闇金との契約の無効性は、被害者を救済する可能性を秘めた法的な武器なんです。でも、それを効果的に使うには、専門家のサポートが必要不可欠ってことなんです。一人で抱え込まず、適切な支援を受けることが、この困難な状況を乗り越える鍵となるんです。

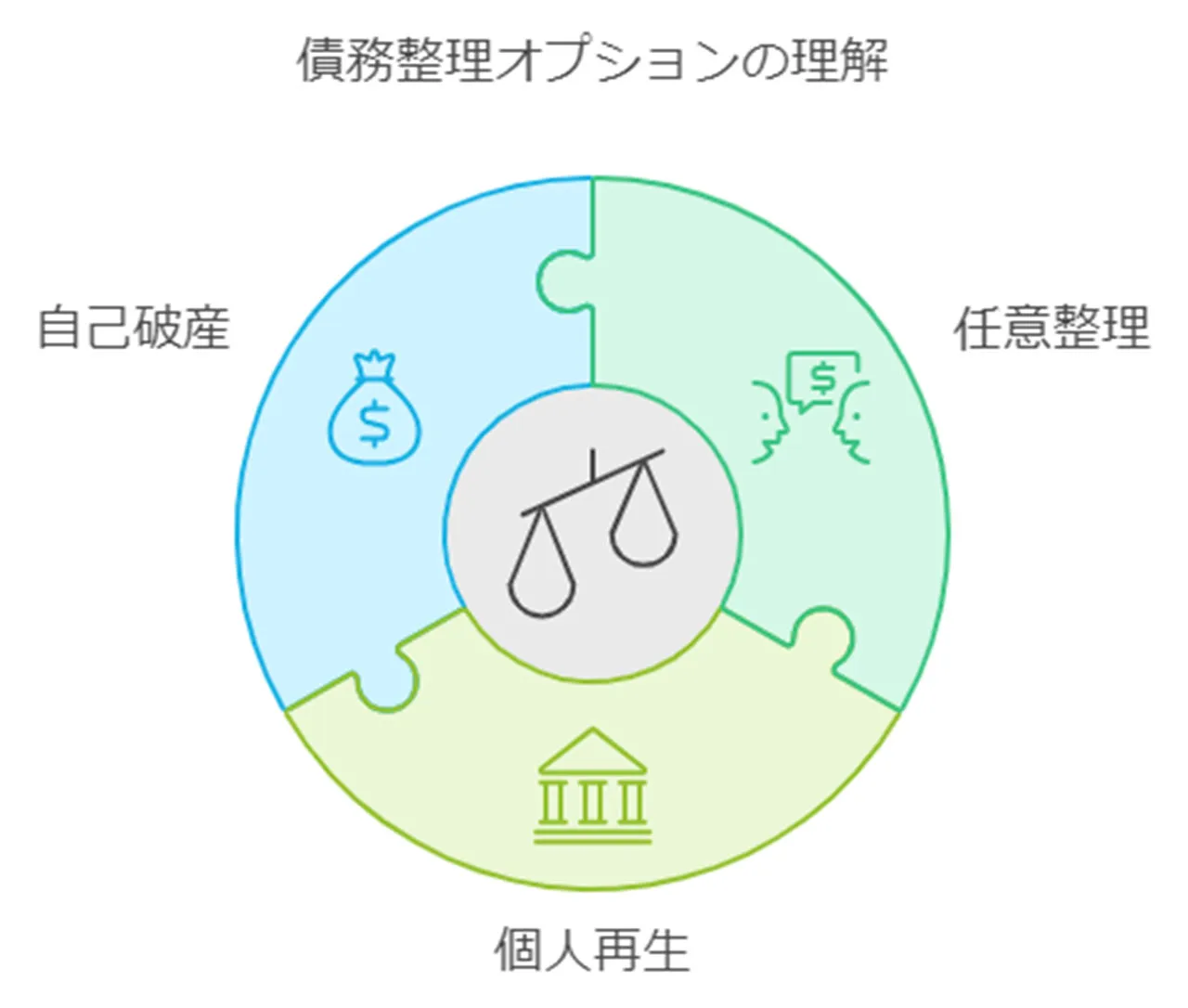

債務整理の選択肢

債務整理のことって、実は闇金被害者の方々にとっては救いの手なんです。意外と知られてないんですよね。だから、ちょっと詳しく説明してみようと思います。

まず、債務整理の主な方法は3つあるんです。

これらは、借金で困ってる人たちにとって、まさに命綱みたいなものなんです。

任意整理というのは、債権者と直接話し合って返済計画を立て直す方法なんですよ。いわば、最も穏やかな解決策かもしれません。個人再生は、裁判所が関わって、その人の収入に合わせた返済プランを作っていくんです。自己破産は、よく最後の手段って言われますけど、場合によっては一番効果的な解決策になることもあるんですよ。

特に闇金被害に遭った人にとっては、債務整理をすることで、法外な金利や理不尽な取り立てから逃れられる可能性が高くなるんです。これ、本当に大きな希望になるんですよ。闇金業者のしつこい取り立てに怯える日々から解放されるわけですからね。

ただ、債務整理にはいろんな条件や手続きがあることも忘れちゃいけません。例えば、個人再生だと安定した収入が必要だったり、自己破産だと持ってる財産を手放さなきゃいけなかったりするんです。だから、自分の状況をよく見極めて、最適な方法を選ぶことが大切なんです。

それに、債務整理をすると信用情報に記録が残っちゃうので、将来への影響も考えないといけません。でも、闇金被害で苦しんでる人にとっては、今の苦しい状況から抜け出すことの方が大事だと私は思うんです。

結局のところ、債務整理は闇金被害者にとって、人生をリセットするチャンスなんです。専門家の意見を聞きながら、自分に合った方法を選んでいくのが賢明ってことですね。

債務整理の道のりは決して楽じゃないけど、闇金の苦しみから解放される可能性を秘めてるんです。まるで長いトンネルを抜けた先に広がる景色みたいに、新しい人生の始まりを感じられるかもしれません。それは、困難を乗り越えた先にある、希望に満ちた未来への第一歩になるんです。

闇金被害に遭った人たちにとって、債務整理は単なる法的手続きじゃないんです。失いかけていた尊厳を取り戻し、人生を再び自分の手に取り戻すための大切なチャンスなんです。この機会を活かして、新たな人生の一歩を踏み出せたら、きっと明るい未来が待ってるはずです。

借金の重圧から解放されるって、本当に新しい人生の始まりみたいなものですよね。債務整理を通じて、闇金の被害者たちは、自分の人生の舵を再び取り戻せるんです。簡単じゃないけど、頑張って前に進めば、必ず光が見えてくるはずです。

専門家のサポートを受けながら、一歩一歩着実に進んでいくことが大切なのです。そうすれば、きっと財政的な自由を取り戻して、心の平和も手に入れられるんじゃないかな。債務整理は、お金の問題を解決するだけじゃなくて、心の再生のチャンスでもあるってことですね。

闇金対策 | 被害を防ぐための具体的方法

闇金被害、恐ろしいものですね。でも、ご安心ください。適切な知識と対策があれば、未然に防げるんです。正規の金融機関を利用するのは当然ですが、金融リテラシーを高めることも欠かせません。それに、困ったときの相談窓口を知っておくことも大切なポイントとなります。

闇金業者の手口は巧妙です。まるで蜘蛛の糸のように、気づかぬうちに人々を罠にはめようとするのです。ですが、私たちが賢くなれば、彼らの策略にはまりません。金融について学ぶことは、自分の身を守る盾となるのです。

正直、金融の勉強って難しそうに感じるかもしれませんね。でも、基本的なことさえ押さえておけば大丈夫なんです。それに、今はネットで簡単に情報が手に入りますから、学びやすい環境が整っているってことですね。

そこで、ここでは闇金被害を防ぐための具体的な方法について解説します。

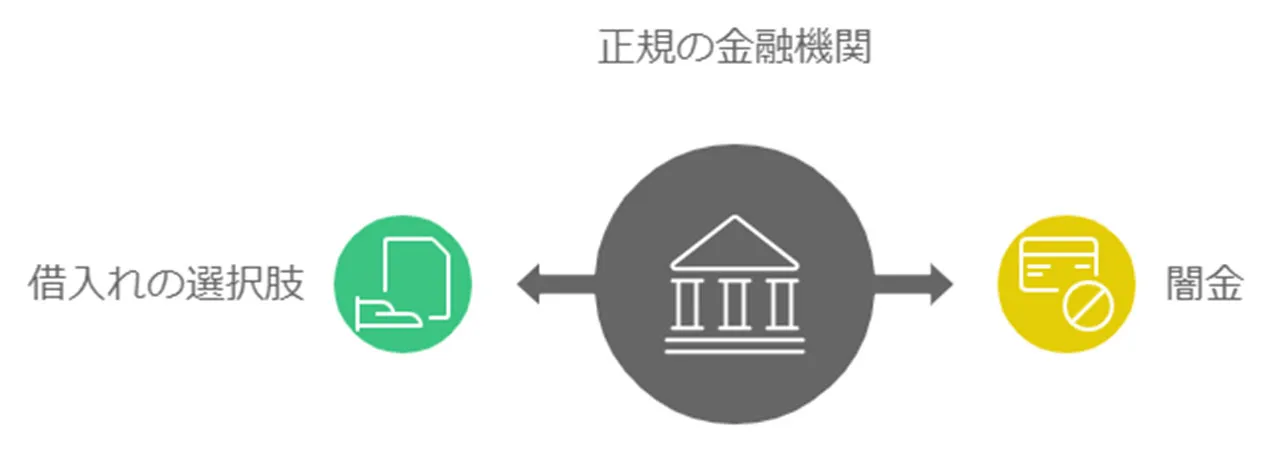

ブラックでも正規の金融機関を利用する

闇金被害から身を守る一番の方法って、やっぱり正規の金融機関を使うことなんですよね。法律をきちんと守ってる金融機関なら、無理のない金利や返済条件を提示してくれるはずです。

ただ、ブラックリストに載っちゃって大手の消費者金融から借りられないという人もいるでしょう。そんな時、中小の消費者金融が一つの選択肢になるかもしれません。

実は、ブラックでもOKな中小消費者金融がいくつかあるんです。以下にリストアップしてみました。

| 業者名 |

金利 |

借入限度額 |

申込できる地域 |

登録番号 |

| セントラル |

年4.8〜18.0% |

300万円 |

全国 |

四国財務局長(9)第00083号 |

| ダイレクトワン |

年4.9〜18.0% |

300万円 |

全国 |

東海財務局長(14)第00027号 |

| フタバ |

年14.959~19.945% |

50万円 |

全国 |

東京都知事(4)第31502号 |

| フクホー |

年7.3〜20.0% |

200万円 |

全国 |

大阪府知事(6)第12736号 |

| いつも |

年4.8%~18.0% |

500万円 |

全国 |

大阪府知事(6)第12736号 |

| ベルーナノーティス |

年4.8%~18.0% |

300万円 |

全国 |

埼玉県知事(4)第03865号 |

| AZ |

年7.0〜18.0% |

200万円 |

全国 |

埼玉県知事(4)第03865号 |

| エイワ |

年17.9507〜19.9436% |

50万円 |

全国 |

関東財務局長(14)第00154号 |

| アロー |

年15.00%~19.94% |

200万円 |

全国 |

愛知県知事(5)第04195号 |

こういった正規の金融機関を利用すれば、法外な高金利や理不尽な取り立てのリスクがグッと下がります。もし何かトラブルが起きても、法的な保護を受けやすくなるってのも大きなメリットですよね。

でも、お金を借りるときは慎重になるべきです。返済できる範囲内で、計画的に行うことが大切。無理して借りても、後々苦しくなるだけですからね。自分の財政状況をしっかり見極めて、慎重に判断することが重要なんです。

それから、お金のことで悩んだら、一人で抱え込まずに相談することをおすすめします。家族や信頼できる友人、あるいは専門家に相談することで、新しい解決策が見つかるかもしれません。

結局のところ、闇金に手を出すのは絶対にNGです。正規の金融機関を選ぶことで、自分自身を守ることができるんです。闇金なんかに手を出したら、もっと大変なことになっちゃいますからね。お金の問題は一時的なものかもしれません。でも、闇金被害は長期にわたって人生を狂わせかねないんです。だからこそ、正規の金融機関を利用するという選択が、将来の自分を守ることにつながるんですよ。

金融リテラシーの向上

金融リテラシーって、お金に関する知識や判断力のことなんですが、これを高めることが闇金被害を防ぐ鍵になるんです。自分の財布事情をしっかり把握して、ちゃんと考えて借金するかどうか判断できるようになれば、闇金に手を出すリスクもぐっと下がります。

ところで、最近こんなニュースがありました。

独立行政法人国民生活センターの発表によると、成年年齢が18歳に引き下げられた令和4年(2022年)10月末時点には、契約当事者が18歳、19歳の相談の件数が5,000件を超えました。成年になりたての人やその保護者は十分な注意が必要です。

引用元:政府広報オンライン

これ、かなり衝撃的な数字だと思いません? 成人したばかりの若者たちが、こんなにも多くトラブルに巻き込まれているなんて。

実は、この成人年齢引き下げの影響で、闇金被害に遭う人がもっと若くなるんじゃないかって心配されているんです。18歳や19歳で、いきなり大人の世界に放り込まれて、右も左もわからないまま借金の罠にはまってしまう...そんな事態が増えるかもしれないんです。

だからこそ、若いうちから金融リテラシーを身につけることが大切なんです。例えば、クレジットカードの仕組みを理解したり、ローンを組む時のリスクを知ったり。こういった基本的な知識があれば、怪しい話に引っかかるリスクも減らせるはずです。

学校でも金融教育を充実させる動きが出てきていますが、正直まだまだ不十分な気がします。親御さんたちも、お子さんと一緒にお金の話をする機会を増やしてみてはどうでしょうか? 家計簿をつけるところから始めて、徐々に投資の話なんかもしていけば、きっと将来の強い味方になるはずです。

それに、ネット上には金融に関する情報があふれていますよね。でも、玉石混交なんです。信頼できる情報源を見分ける目も、実は金融リテラシーの一部なんですよ。政府や金融庁が出している情報なんかは、比較的信頼できると言えるでしょう。

結局のところ、お金の知識は生きていく上で欠かせないものなんです。闇金被害を防ぐためだけじゃなく、豊かな人生を送るためにも、金融リテラシーを高める努力をしていきましょう。難しく考えず、少しずつでいいんです。きっと、将来の自分に感謝されるはずですよ。

相談窓口の活用方法

金銭的なピンチに陥ったとき、一人で抱え込むのが一番よくないんです。でも、誰に相談していいか分からない...そんな時こそ、公的機関の無料相談窓口を活用するのが賢明なんですよ。

実は、こういった窓口には金融のプロがズラリと揃ってるんです。彼らの豊富な経験と専門知識を借りれば、自分一人じゃ思いつかないような解決策が見つかるかもしれません。

例えば、多重債務で悩んでいる人向けの相談窓口があるんですが、これがなかなか頼もしい存在なんです。債務整理の方法から、生活再建のアドバイスまで、幅広くサポートしてくれます。

でも、こういった窓口って、敷居が高く感じる人もいるかもしれませんね。「自分なんかが行っていいのかな...」なんて思っちゃう人もいるでしょう。でも、大丈夫なんです。ここで働いている人たちは、あなたの話をじっくり聞いてくれる優しい人たちばかりです。

それに、こういった窓口を利用するメリットって、他にもあるんですよ。例えば、闇金に手を出す前に、正規のルートで支援を受けられる可能性が高まるんです。闇金なんかに頼るよりずっといい選択肢が見つかるかもしれません。

ところで、相談窓口を利用する時のコツをいくつか紹介しましょう。まず、事前に自分の状況を整理しておくことですね。借金の総額や、返済状況、収入などをメモしておくと、相談がスムーズに進みます。

それから、正直に状況を話すことも大切です。恥ずかしくて隠したくなる気持ちもわかります。でも、全てを包み隠さず話すことで、より適切なアドバイスがもらえるんです。

最後に、焦らないことですね。一回の相談で全てが解決するわけじゃありません。でも、一歩ずつ前に進んでいけば、きっと光が見えてくるはずです。

相談窓口を利用するのは、決して恥ずかしいことじゃないんです。むしろ、自分の問題に向き合おうとする勇気ある行動なんです。一人で悩むよりも、専門家の力を借りて問題解決に向かう方が、ずっと賢い選択だと思いませんか?

金銭的な問題で悩んでいる人、勇気を出して一歩踏み出してみてください。きっと、思いもよらない解決策が見つかるかもしれませんよ。あなたの未来は、まだまだ明るいはずです。

闇金被害からの回復と今後の対策

闇金の被害に苦しむ人って、意外と多いんですよね。自力で何とかしようと奮闘するも、結局はより深みにはまっちゃう…。そんなパターンが多いんです。

誰かに相談したくても、「闇金から借りてる」って言えないですよね。恥ずかしいし、バレたらまずいし。でも、考えてみてください。もし自分で解決できるなら、とっくに悩みなんてなくなってるはずです。

残念ながら、闇金問題を一人で片付けるのは至難の業。というか、ほぼ無理です。

専門家の力を借りるのが一番の近道。でも、どうすればいいの?何から始めればいいの?不安だらけですよね。

そこで、ここでは闇金トラブルを解決するための具体的な対策と、心の回復プロセスについて解説します。

専門家への相談の重要性

闇金被害からの脱出って、本当に難しいものですね。でも、専門家の力を借りれば、光明が見えてくるんです。そう、専門家への相談が、実は闇金問題解決の鍵を握っているんですよ。

法律のプロである弁護士や司法書士たちは、この手の問題に関してはまさにエキスパート。彼らの豊富な知識と経験を頼りにすれば、あなたの状況に最適な対応策を見つけ出せるはずです。

ところで、闇金の相談を受け付けてくれる専門家って、ご存知ですか? 実はけっこういるんですよ。例えば、

これらの専門家に相談することで、自分の置かれている状況を客観的に見つめ直すことができるんです。そして、最適な解決策を見出す手助けをしてくれるってわけ。

それに、闇金業者との交渉や法的手続きを代行してもらえるのも大きなメリットですよね。自分一人で対応するのは怖いし危険も伴うかもしれません。でも、専門家に任せれば、安全に問題解決を進められるんです。

私も以前、知り合いが闇金トラブルに巻き込まれたときに、弁護士さんに相談したことがあります。その時の弁護士さんの冷静さと的確なアドバイスには本当に感銘を受けました。闇金業者との交渉も全て任せられて、知り合いはずいぶん楽になったようでした。

専門家への相談は、単なる問題解決だけじゃないんです。精神的な支えにもなるんですよ。闇金被害に遭うと、どうしても自分を責めてしまいがちですが、専門家は客観的な立場から状況を見てくれます。そして、あなたの味方になってくれるんです。

ただ、相談する際は、できるだけ正直に状況を説明することが大切です。恥ずかしいことかもしれませんが、隠し事をしても適切なアドバイスは得られません。勇気を出して、全てを打ち明けましょう。きっと、専門家はあなたの苦しみを理解してくれるはずです。

結局のところ、闇金問題は一人で抱え込むには重すぎる問題なんです。だからこそ、専門家の力を借りることが大切。あなたの未来を取り戻すための、大きな一歩になるはずです。

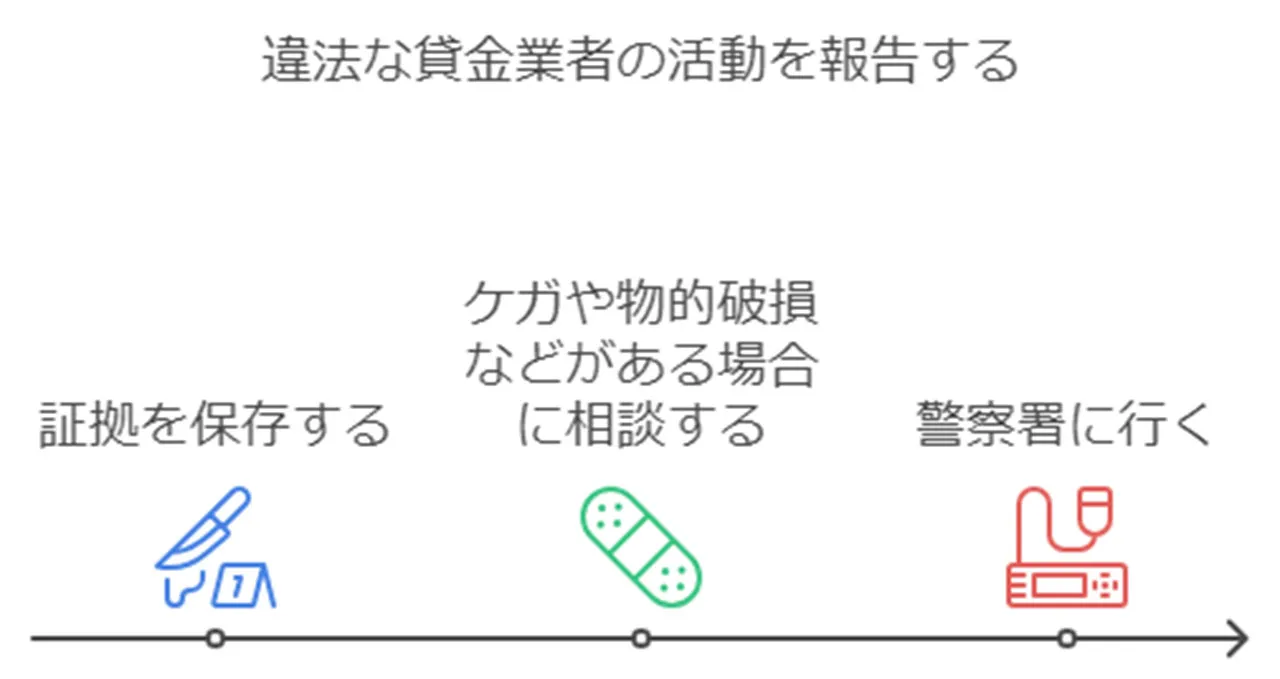

警察や行政との連携

闇金被害からの回復って、本当に大変ですよね。でも、諦めないでください。警察や行政機関との連携が、実は大きな力になるんです。

闇金業者の行為は、れっきとした犯罪なんです。だから、警察への通報や相談が問題解決の糸口になることがあるんですよ。でも、警察に相談する際には、いくつか注意点があります。

まず、警察に相談する際の注意点をまとめてみました。

- 証拠を保存する

- ケガや物的破損などがある場合に相談する

- 交番ではなく警察署に行く

これらの点に気をつけると、より効果的な相談ができるんです。

それと、警察に相談する前に、自分の状況をしっかりまとめておくのがおすすめです。頭の中で整理するだけでなく、紙に書き出してみるのも良いかもしれません。そうすれば、警察の方に状況を説明する際に、重要なポイントを見落とすことなく伝えられますからね。

それから、忘れちゃいけないのが行政機関の存在です。各都道府県の消費生活センターなんかは、闇金被害者の支援を行っているんですよ。こういった機関を上手く活用すれば、法的支援や生活再建のためのアドバイスを受けられるんです。

私の知り合いで、闇金被害に遭った人がいたんですが、最初は恥ずかしくて誰にも相談できずにいたそうです。でも、勇気を出して警察に相談したら、意外にも親身になって話を聞いてくれたって言ってました。その後、消費生活センターにも行って、生活再建のアドバイスをもらったらしいんです。

確かに、警察や行政機関に相談するのって、ちょっと勇気がいりますよね。「自分が悪いんじゃないか」とか「どうせ助けてくれないんじゃないか」なんて思ってしまうかもしれません。でも、そんなことはないんです。彼らは、あなたを助けるためにいるんですから。

それに、警察や行政機関に相談することで、自分一人じゃないんだって実感できるんです。闇金被害って、孤独感を感じやすいものですからね。でも、周りには助けてくれる人がたくさんいるんです。

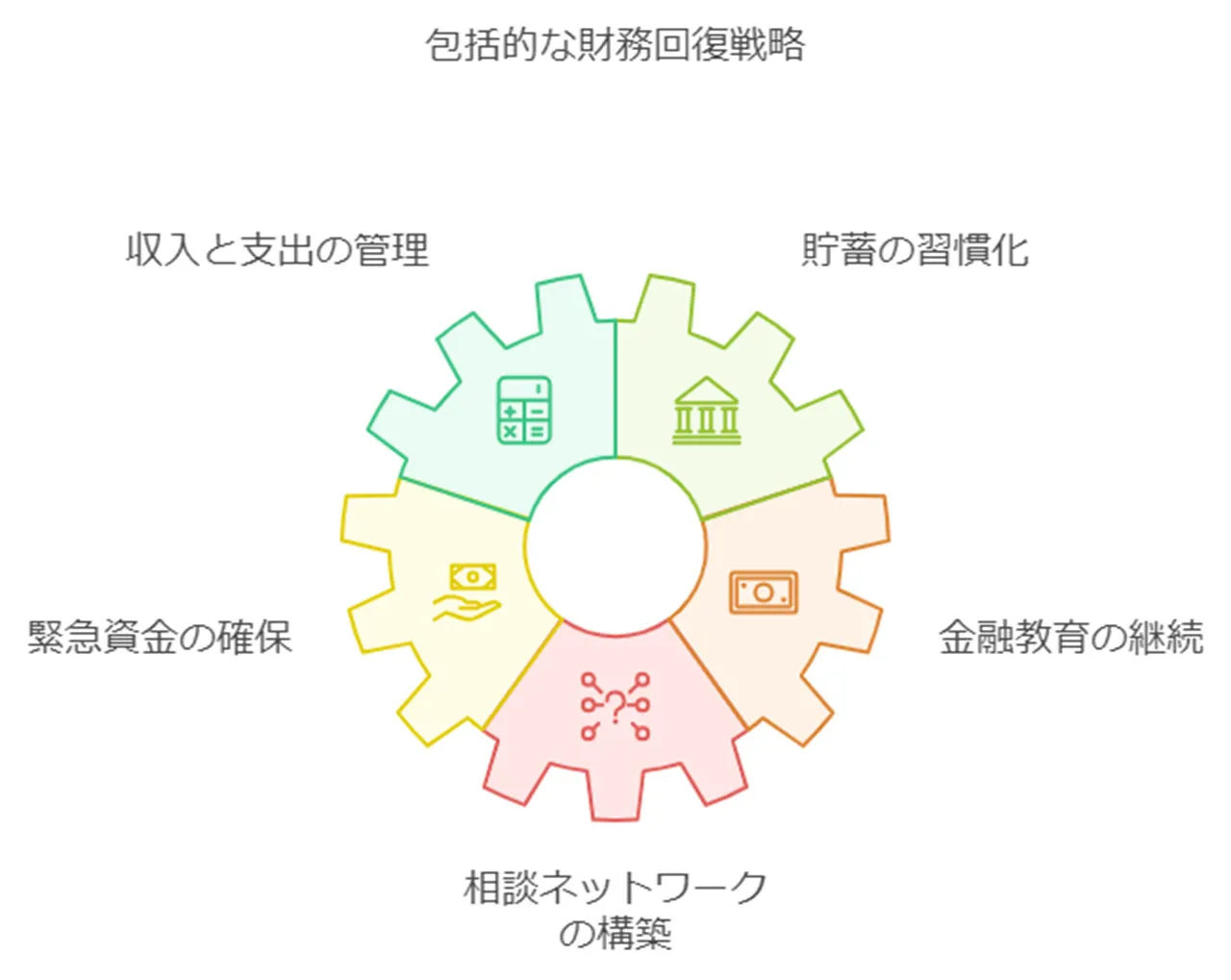

再発防止のための生活設計

闇金被害から立ち直った後、二度と同じ轍を踏まないためには、しっかりとした生活設計が欠かせないんです。これは、ただ単に「気をつけよう」というだけじゃダメなんですよ。具体的な行動計画が必要なんです。

まず大切なのは、収支のバランスをきちんと整えること。それと、いざという時のための資金計画を立てることです。これって、言うは易し行うは難しですよね。でも、こういった基本的なことが、実は再発防止の要なんです。

じゃあ、具体的にどんなことをすればいいのか? いくつか再発防止策を挙げてみました。

- 収支管理:毎月の収入と支出を細かく記録し、無駄な出費を抑える。

- 貯蓄の習慣化:収入の一定割合を必ず貯蓄に回す習慣をつける。

- 緊急資金の確保:3〜6ヶ月分の生活費を目安に、緊急時のための資金を蓄える。

- 金融教育の継続:定期的に金融セミナーや講座に参加し、知識を更新する。

- 相談ネットワークの構築:金銭的な悩みを相談できる信頼できる人や機関を確保しておく。

これらの対策、一見簡単そうに見えますが、実践するのはなかなか大変です。でも、コツコツと続けていくことが大切なんです。

例えば、収支管理。最初は面倒くさいと感じるかもしれません。でも、毎日の支出を記録していくうちに、自分の無駄遣いが見えてくるんです。「あれ? コンビニでこんなに使ってたの?」なんて気づきがあるかもしれません。

貯蓄の習慣化も重要です。「貯金なんてできない」って思う人もいるかもしれませんが、まずは小さな金額から始めればいいんです。100円玉貯金でも構いません。大切なのは習慣づけることなんです。

緊急資金の確保は、特に重要です。3〜6ヶ月分の生活費って、けっこうな額になりますよね。でも、これがあれば、急な出費や収入の減少があっても、慌てずに対応できるんです。闇金に手を出さずに済むってわけです。

金融教育の継続も忘れずに。世の中の経済状況は常に変化していますから、自分の知識も更新していく必要があるんです。セミナーや講座に参加するのは、新しい情報を得るだけでなく、同じような経験をした人と出会える機会にもなるかもしれません。

最後に、相談ネットワークの構築。これが意外と大切なんです。金銭的な悩みって、一人で抱え込みがちですよね。でも、信頼できる人や機関に相談できる環境を作っておけば、問題が大きくなる前に対処できるんです。

これらの対策を実践していけば、経済的な安定が図れるはずです。そうすれば、闇金に頼らざるを得ない状況も避けられるってわけです。

ただ、完璧を求める必要はありません。少しずつでいいんです。一歩一歩、着実に前に進んでいけばいいんです。きっと、あなたの未来は明るくなるはずです。頑張ってください!

闇金が犯している法律への対策まとめ

ここまで闇金が犯している可能性がある法律や闇金への対策についてお話してきましたがいかがでしたか?闇金業者って、ホント厄介な存在ですよね。貸金業法とか出資法、利息制限法なんかをまるで無視して、平気で違法行為を繰り返すんです。こういった連中から身を守るには、正しい知識と適切な対策が欠かせないんですよ。

まず大切なのは、正規の金融機関を利用すること。それと同時に、自分の金融リテラシーを高めていくことも重要なんです。困ったときは一人で抱え込まずに、専門家や相談窓口を積極的に活用しちゃいましょう。

もし不幸にも被害に遭っちゃったら、すぐに警察や弁護士に相談するのが一番ですね。法的な対応を取ることで、解決への道が開けるはずです。それから、再発防止のために家計管理と生活設計をしっかりやることも忘れずに。

闇金問題は確かに深刻ですが、正しい知識と行動で必ず解決できるんです。社会全体で闇金撲滅に向けて頑張れば、きっとより安全で健全な金融環境が作れるってことですね。