借金返済の基本知識

借金返済って、本当に頭が痛くなっちゃいますよね。でも、基本的な知識があれば、そんなに難しくないんです。まずは自分の借金の種類を知ることが大切。消費者金融からの借金なのかな?それともクレジットカードの支払い?もしかして、闇金からの借金?なんてこともあるかもしれません。

返済方法も、一括返済だけじゃないんですよ。分割払いや債務整理なんかもあって、意外と選択肢があるんです。自分の状況に合った方法を選ぶのが大切なんですよね。

そして、返済計画。これがないと、どこから手をつけていいか分からなくなっちゃいますよね。でも、焦らないでくださいね。一歩ずつ、確実に進めていけば必ず道は開けます。大丈夫、一緒に頑張りましょう!

ここでは、借金の種類や特徴、適切な返済方法の選び方、そして効果的な返済計画の立て方について解説します。

借金の種類と特徴

借金って言っても、いろんな種類があるんですよね。どんな借金を抱えているかを知ることが、返済への第一歩なんです。じゃあ、主な借金の種類と特徴を見ていきましょう。

消費者金融からの借金

- 比較的簡単に借りられる

- 金利が高めで、返済が長引くと負担が大きくなる

- 総量規制があり、年収の3分の1までしか借りられない

クレジットカードの支払い

- 利用限度額内なら自由に使える

- リボ払いだと低額の返済で済むけど、長期化すると総支払額が増える

- ショッピング枠の現金化は要注意!

銀行ローンは金利が低めで、長期的な返済に向いています。でも、審査が厳しいんですよね。住宅ローンもこの類いです。

闇金(ヤミ金)からの借金

- 法外な高金利で、返済が追いつかなくなるのがあっという間

- 違法な取り立てや脅迫など、危険が伴う

- 絶対に手を出さないでください!

個人融資(違法業者)

- SNSなどで「お金貸します」と宣伝している要注意な業者

- 無登録で営業しており、違法性が高い

- 闇金同様、トラブルに巻き込まれる可能性大

学生さんなら奨学金の返済に頭を悩ませているかもしれません。これは比較的金利が低くて、返済期間も長めです。

最後に、知人や家族からの借金。金利はほとんどないけど、人間関係を壊しかねないので要注意です。

借金の種類によって対処法も変わってくるので、自分がどんな借金を抱えているか、しっかり把握しておくことが大切なんです。特に闇金や違法な個人融資は絶対にNGです。もし既に借りてしまっていたら、すぐに専門家に相談しましょう。

返済方法の選び方

借金の返済方法を選ぶって、実はけっこう難しいものですよね。「どうしよう...」って悩んでいる方も多いのではないでしょうか。でも大丈夫です。まずは落ち着いて、自分の状況をよく見つめ直してみましょう。

返済方法って、実はいろいろあるんです。びっくりされた方もいるかもしれませんね。ここで、ちょっと考えてほしいポイントがあります。

- 借金の総額はいくらか

- 毎月の収入はどれくらいか

- 生活に必要な支出はどのくらいか

- 返済に充てられる金額はいくらか

これらをしっかり把握できたら、次は適切な返済方法を探していきます。例えば、借金額が少なくて、収入に余裕がある場合は分割返済がいいかもしれません。でも、借金が膨らんじゃって返済が難しそう...という場合は、債務整理や自己破産といった方法も考えなくちゃいけないかもしれません。

ただ、気を付けてほしいのは、返済方法の選び方です。「もう自己破産しちゃおう」なんて軽い気持ちで選ぶと、将来に響くこともあるんです。かといって、無理な返済計画を立てちゃうと、日々の生活が苦しくなっちゃうかも。

そこでおすすめなのが、専門家に相談することです。弁護士さんや司法書士さん、あるいは消費生活センターなんかの窓口を利用してみるのはどうでしょう?きっと、あなたに合った返済方法が見つかるはずです。

最後に忘れちゃいけないのは、どんな方法を選んでも、確実に実行できる計画を立てることです。無理のない返済計画こそが、借金問題から抜け出す近道なんです。頑張ってください!

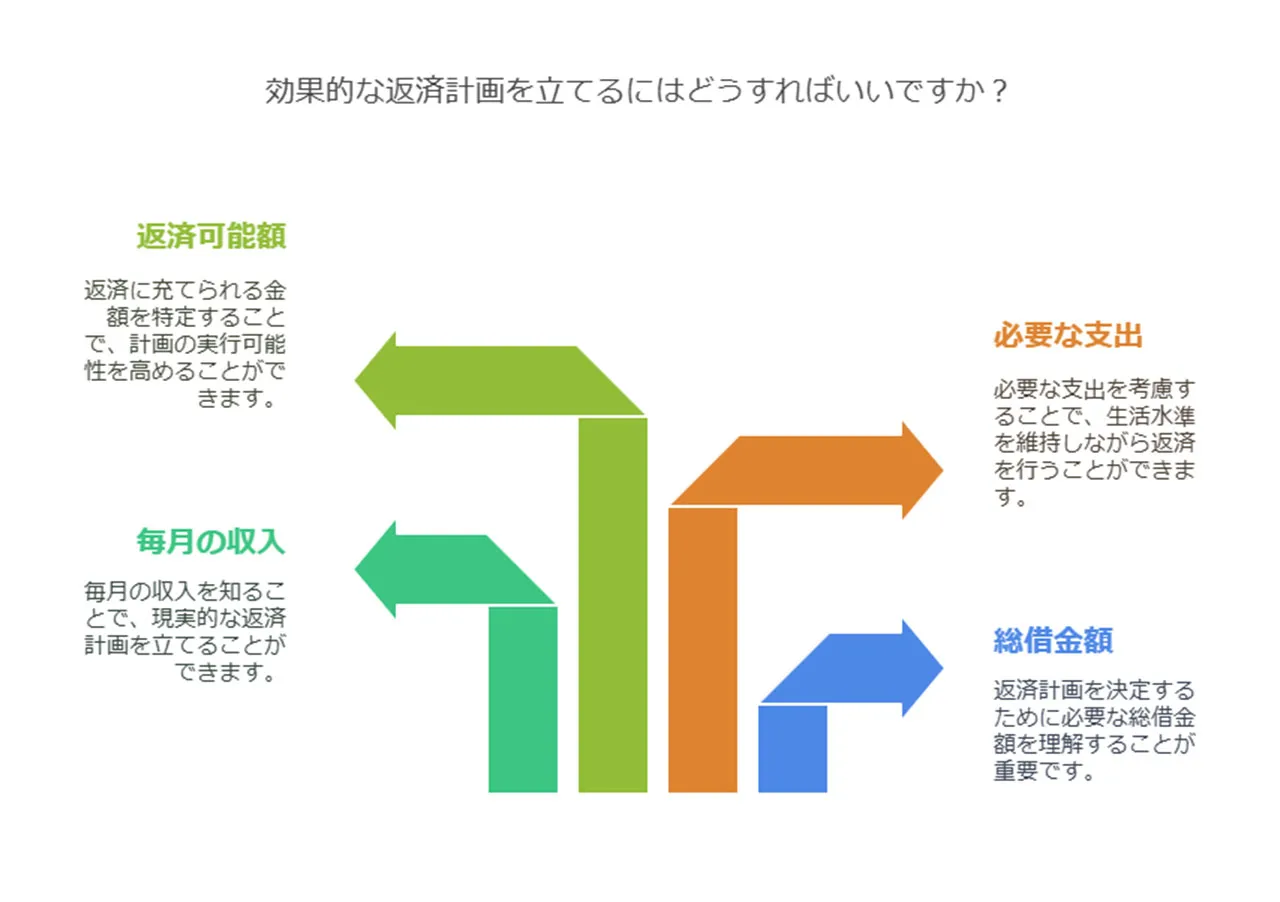

返済計画の立て方

借金返済の道のり、正直なところ険しく感じることもありますよね。でも、大丈夫です。適切な返済計画を立てれば、その道を少しずつ、でも確実に進んでいけるんです。さあ、どうやって返済計画を立てていけばいいのか、一緒に考えてみましょう。

まずは、現在の収支状況をしっかり把握することから始めましょう。収入と支出を細かく書き出してみてください。そうすれば、返済に回せる金額がはっきりしてきますよ。これが、計画を立てる土台になるんです。私も以前、家計簿をつけ始めたときは驚きの連続でした。「えっ、こんなにコーヒーに使ってたの?」なんて気づきもありましたからね。

次に、以下の点に気をつけながら具体的な計画を考えていきましょう。

- 優先順位をつける:金利の高いものから返済するのが一般的です

- 無理のない返済額を設定する:生活に支障をきたさない範囲で

- 期間を決める:長すぎず、かといって短すぎもしない適切な期間を

- 緊急時の対応も考慮する:予期せぬ出費に備えた余裕も必要です

計画ができたら、それを紙に書き出すか、スマホのアプリなどを使って、いつでも確認できるようにしておくといいですよ。目で見える形にすることで、目標がよりはっきりして、やる気も続きやすくなるんです。私の友人は冷蔵庫に貼り付けていましたね。毎日見る場所だから、忘れようがないそうです。

それから、返済の進み具合を時々チェックして、必要なら計画を見直すことも大切です。思ったように返済が進まなくても、焦らないでくださいね。無理に計画を押し通すのではなく、状況に合わせて柔軟に調整していくのがコツです。人生、思わぬことが起こるものですからね。

計画を立てるとき、一人で悩まず、家族や信頼できる人に相談してみるのもいいかもしれません。外からの視点で見てもらうと、思わぬアイデアが浮かぶこともありますからね。「ああ、そういう方法もあったのか!」なんて、目から鱗が落ちる瞬間があるかもしれません。

かなこです

借金返済、一朝一夕にはいきません。でも、しっかりとした計画を立てて、それを着実に実行していけば、必ず道は開けてくるはずです。あきらめずに、一歩一歩前に進んでいきましょう。きっと、あなたならできますよ!応援しています!

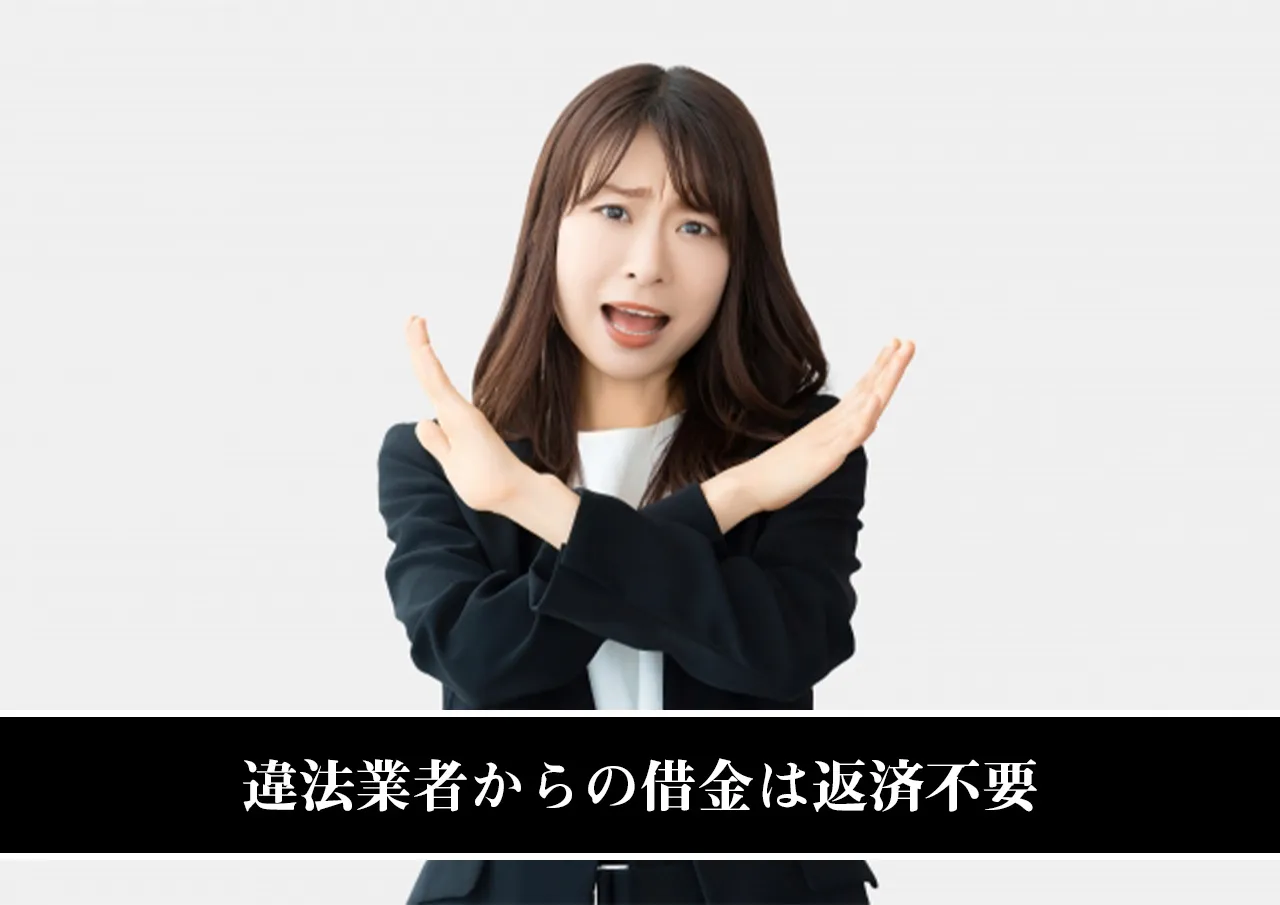

違法業者からの借金は返済不要

借金の返済に追われる毎日って、本当に心も体もボロボロになっちゃいますよね。でも、ちょっと待ってください!もしかしたら、その借金、返す必要がないかもしれないんです。え?どういうこと?って思われるかもしれません。

実は、違法な業者からの借金なら、返済しなくていいんです。これ、知らない方も多いんじゃないでしょうか。法律で禁止されている違法業者の貸付けは、そもそも無効なんです。つまり、お金を借りた覚えがあっても、返す義務はないってわけです。金融庁もちゃんとそう言っているんですよ。

ただ、気をつけないといけないのは、違法業者ってすごくしつこくて、いろんな手を使って返済を迫ってくることがあるんです。そんな時は、ビビらずに毅然とした態度で対応することが大切です。警察や弁護士さんに相談するのも、いい方法だと思います。

ここからは、違法業者の特徴や対処法について、もう少し詳しくお話ししますね。

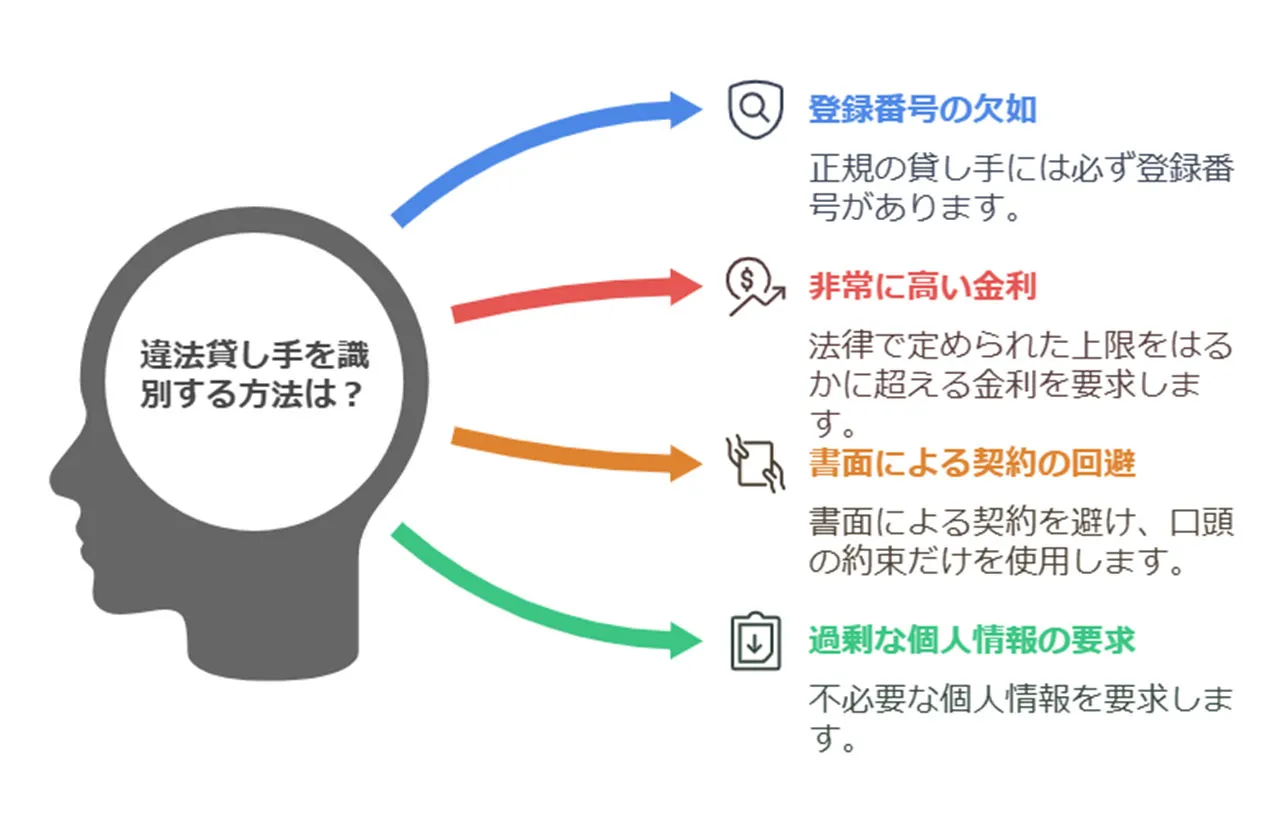

違法な貸金業者の特徴

お金に困ったときに「ヤミ金融」なんて言葉を耳にしたことはありませんか?実は、これらの業者は法律違反なんです。借りる人の弱みにつけ込んで、とんでもない高金利や怖い取り立てで、多くの人を苦しめているんですよ。じゃあ、どんな特徴があるのか、ちょっと見てみましょうか。

- 登録番号がない:ちゃんとした貸金業者さんには必ずある登録番号が、違法業者にはないんです。

- 異常に高い金利:法律で決められた上限をはるかに超える金利を要求してきます。年利100%超えなんてザラ。ひどいですよね。

- 書面による契約を避ける:契約書?そんなの面倒くさい!って感じで、口約束だけで貸し付けちゃいます。

- 過剰な個人情報の要求:必要以上の個人情報はもちろん、家族や友達の連絡先まで聞いてくるんです。怖いですよね。

ちなみに、法律で決められている利息は以下です。これを超える金利を請求される場合は違法業者と見分けられますよ!

◯元本の金額が10万円未満のときの上限金利 → 年20%

◯元本の金額が10万円以上から100万円未満のとき上限金利 → 年18%

◯元本の金額が100万円以上のときの上限金利 → 年15%

引用元:日本貸金協会

それに、こういった違法業者さん、借りる人を引っ掛けるのがうまいんです。「今すぐお金が必要な方!」「審査なしで即日融資!」「ブラックリストの方もOK!」なんて、甘い言葉で誘ってくるんです。でも、これって全部罠なんですよ。一時的にはお金に困らなくなるかもしれませんが、長い目で見ると大変なことになっちゃうんです。

じゃあ、どうやって見分けたらいいの?って思いますよね。簡単です。「え?こんなにいい話あるの?」って思ったら要注意。普通の銀行じゃ絶対にしないような条件を出してくるなら、それはきっと違法業者さんです。

かなこです

「もしかして違法業者から借りてしまったかも?!」そう感じたら、金融庁の検索サービスを利用しましょう。あなたが利用した業者が貸金業登録された業者かどうかを調べることができますよ!

なぜ返済する必要がないのか

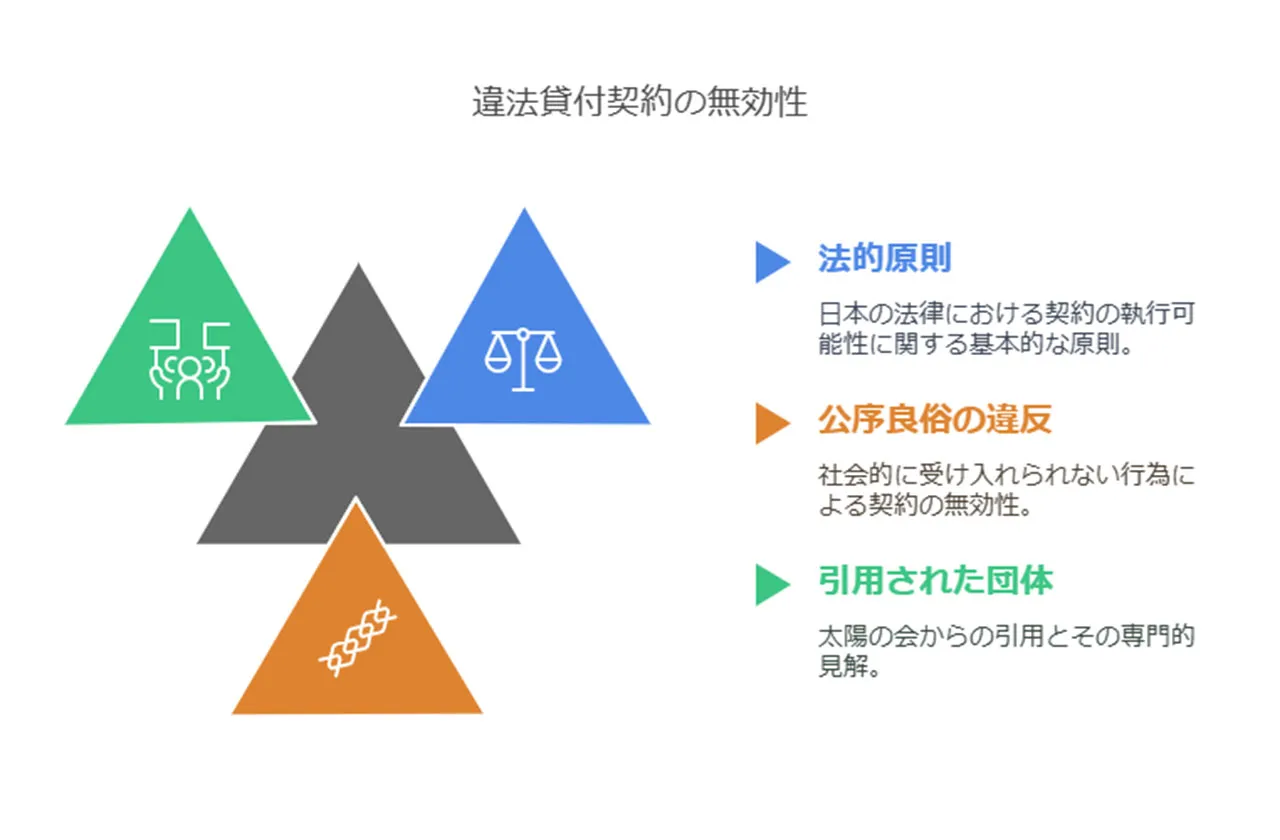

違法業者や闇金からの借金で悩んでいませんか?実は、そういった借金は返済する必要がないんですよ。なぜかって?その理由をしっかりお伝えしていきますね。

まず大前提として、こういった貸付契約そのものが法的に無効なんです。これって、日本の法律における重要な原則なんですよ。

ここで、全国クレジット・サラ金被害者連絡協議会 太陽の会の言葉を引用させていただきますね。

ヤミ金融の貸付契約は公序良俗(民法第90条)に違反し貸付契約は無効です。

よって利息は全く支払う必要はありません

引用元:全国クレジット・サラ金被害者連絡協議会 太陽の会

さて、この原則を踏まえて、いくつかポイントをお話しします。

まず、公序良俗違反というのがありますね。これは、違法業者の貸付契約が社会の秩序や道徳に反するため無効だということなんです。つまり、そもそも契約が成立していないんですよ。

それから、法的保護の対象外というのもあります。違法な契約は法律で守られないんです。これ、とても重要なポイントですよね。

そして、返済義務がないというのも覚えておいてください。無効な契約から生じた債務には、法的に返す義務がないんです。

それに、違法業者ってほとんどの場合、法律で定められた利率をはるかに超える高金利を設定しているんですよ。これ、出資法や利息制限法に違反していて、完全に違法行為なんです。

また、こういった業者は、きちんとした審査もせずに、返せる金額を超えた貸付をすることも多いんです。これって、本当に問題だと思いませんか?

こんな状況で借りてしまった場合、借りた側は法律で守られる立場にあるんです。だから、違法業者や闇金からの借金は返す必要がないんですよ。

むしろ、被害者として適切な法的手続きを取ることが大切なんです。皆さん、こういった状況に陥った時は、一人で抱え込まずに、専門家に相談することをおすすめしますよ。

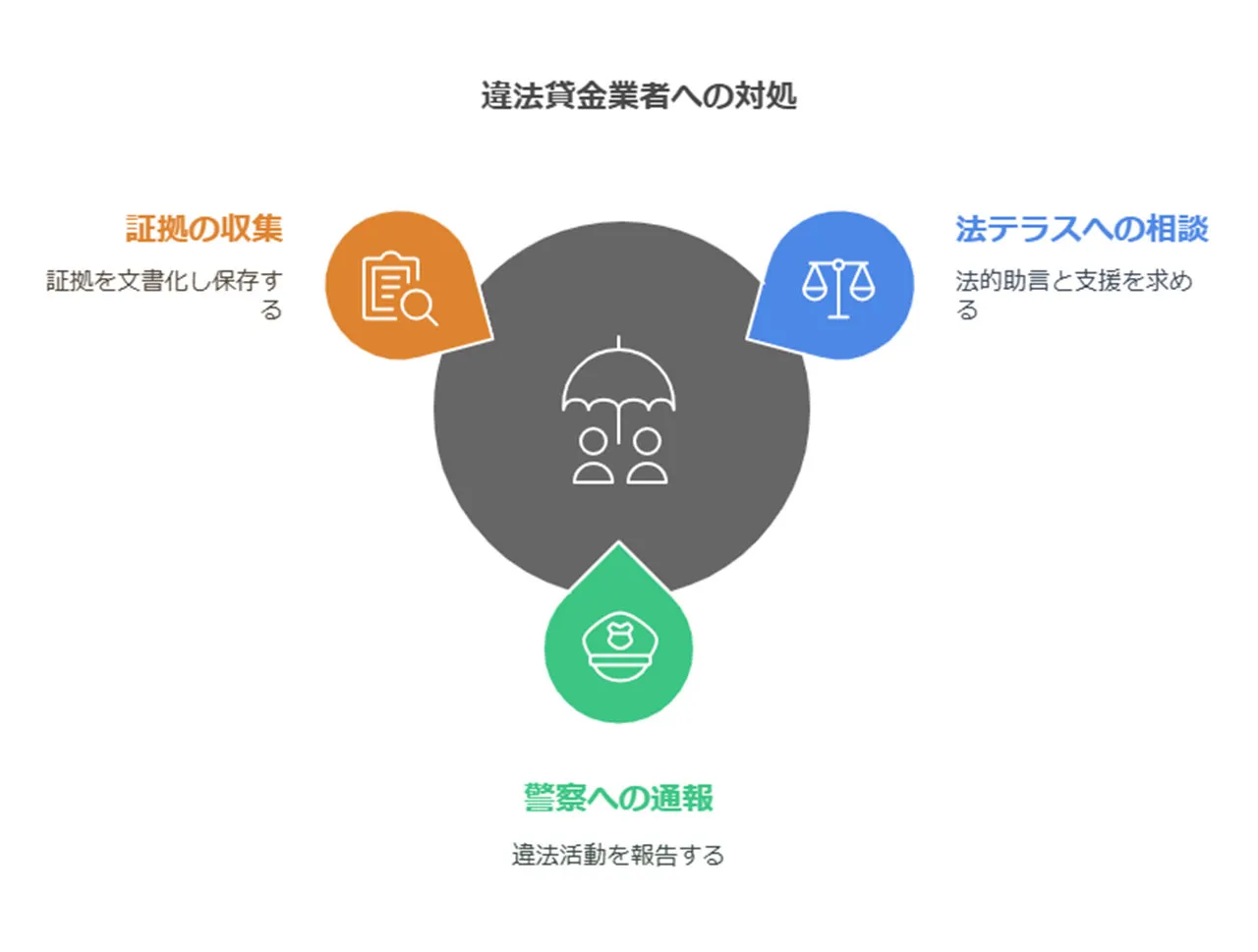

違法業者への対処法

違法な貸金業者にお悩みの皆さん、本当につらい思いをされているでしょうね。でも、大丈夫ですよ。きっと役立つ対処法をお伝えできると思います。何より大切なのは、一人で抱え込まないことなんです。専門家のサポートを受けると、状況がぐっと良くなる可能性が高いんですよ。信じられないかもしれませんが、本当なんです。

具体的な対処法として、次の3点をしっかり覚えておいてくださいね。きっと助けになりますよ。

無料で法律相談ができる法テラスって、本当に心強い味方なんです。経験豊富な弁護士さんが、あなたの状況に寄り添って適切なアドバイスをくれるはずです。びっくりするくらい丁寧に対応してくれますよ。

それから、警察への通報も考えてみてください。違法業者の行為がひどい場合は、怖がらずに警察に相談しましょう。勇気がいるかもしれませんが、そうすることで、業者の違法行為を食い止められるかもしれないんです。思い切って一歩踏み出してみてくださいね。

通報と一緒に大切なのが証拠集めです。業者とのやり取りは、できるだけ記録に残すことをお勧めします。メールや手紙、通話記録など、何でも構いません。後で思わぬところで役立つかもしれませんからね。面倒くさいと感じるかもしれませんが、きっと意味があるはずです。

それから、国民生活センターや消費生活センターなどの公的機関も、力になってくれますよ。これらの機関は消費者トラブルのプロなので、的確なアドバイスや支援をしてくれるはずです。どんな小さなことでも相談してみてください。

最後に、ご家族や信頼できる友人にも話してみてはどうでしょうか。心の支えがあると、この大変な状況を乗り越える力が湧いてくるかもしれません。一人で悩まずに、周りの人の助けを借りながら、ゆっくりでも着実に前に進んでいきましょう。きっと道は開けるはずです。皆さんなら絶対に乗り越えられますよ。頑張ってくださいね。

闇金からの借金と返済の実態

闇金からの借金は、一度手を出すと抜け出すのが困難な泥沼です。法外な金利と強引な取り立てで、借りた人を追い詰めていきます。多くの場合、返済が追いつかず、借金が雪だるま式に膨らんでいってしまうんです。

闇金業者は、返済能力を無視して貸し付けを行うため、借りる側も簡単に手を出してしましまいがち。でも、その代償は想像以上に重いものになります。返済のために別の闇金から借りる「自転車操業」に陥る人も少なくありません。

闇金被害者の中には、家族や友人にも相談できず、孤立してしまう人も。精神的にも追い詰められ、最悪の場合、自殺に追い込まれることさえあるんです。怖いですよね。

ここでは、闇金の悪質な手口や、闇金借金に陥る原因、そして闇金からの取り立てにどう対応すべきかについて解説します。

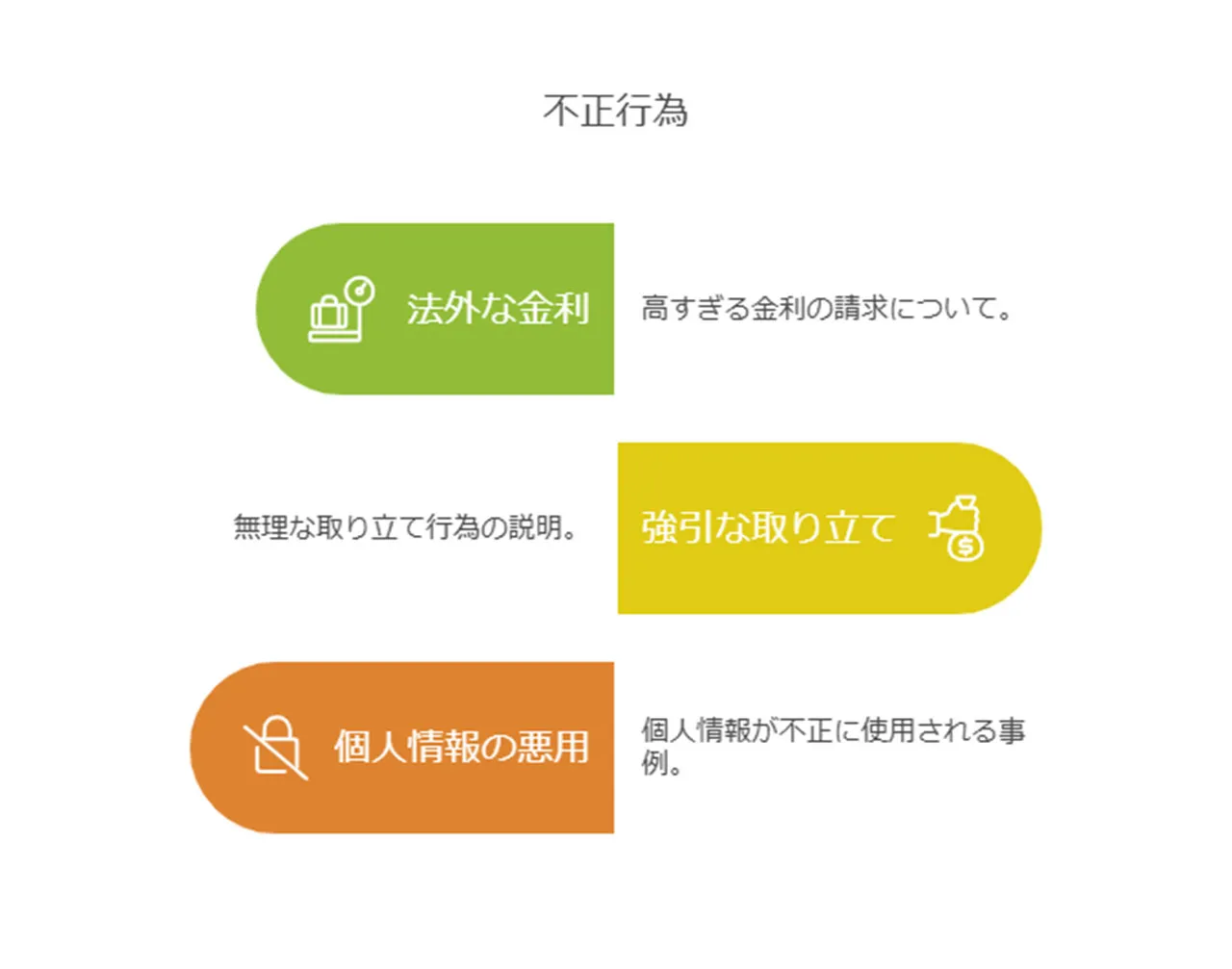

闇金の手口と危険性

闇金業者の手口って本当に巧妙で危険なんですよ。彼らは人の弱みにつけ込んで、一度罠にはまると抜け出すのがとても難しくなっちゃうんです。主な手口と危険性をいくつか挙げてみますね。きっと参考になると思います。

闇金の主な特徴:

まず、闇金の特徴といえば法外な金利です。年利100%を超える金利を平気で要求するんですよ。信じられないでしょう?これって、貸金業法で定められた上限金利(年20%)をはるかに超えているんです。こんな高金利じゃ、あっという間に借金が雪だるま式に膨らんじゃいますよね。

次に怖いのが、強引な取り立てです。闇金は違法な取り立て行為を平気でやっちゃうんです。

違法な取り立ての例:

こんな普通じゃ考えられないような方法で借り手を追い詰めていくんですよ。本当に怖いですよね。

それに、個人情報の悪用もあるんです。借りる時に提供した個人情報を悪用されることだってあるんですよ。親族や職場に借金の事実をばらすって脅されたり、別の闇金業者に情報を売られたりすることも。ひどいですよね。

さらに怖いのは、一度闇金から借りちゃうと、その事実を材料に更なる借り入れを強要されることなんです。「借金をバラすぞ」って脅されて、別の闇金を紹介されるなんてことも。こうして借金が雪だるま式に増えていって、最悪の場合、自殺に追い込まれるケースすらあるんです。本当に恐ろしいことです。

だから、皆さん、闇金は絶対に利用しちゃだめですよ。

もし既に利用しちゃってる場合は、こんな対策をとってくださいね。

- 絶対に一人で抱え込まない

- 早めに警察や弁護士に相談する

- 法的な保護を受ける権利を知る

闇金との取引は違法だから、あなたには法的な保護を受ける権利があるんですよ。

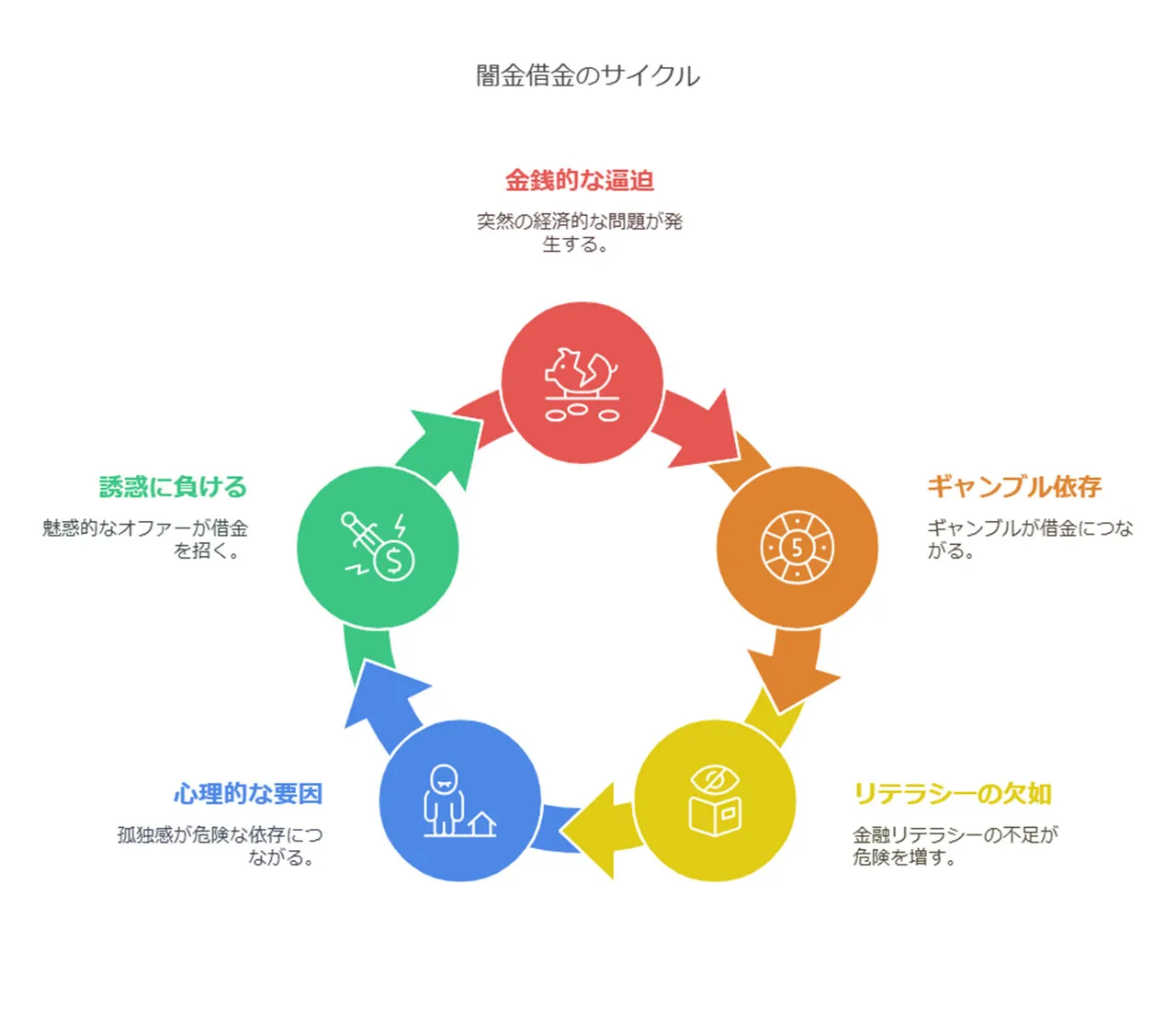

闇金借金に陥る原因

闇金借金に陥る原因は、実に様々です。一見すると「自業自得」のように思えるかもしれませんが、実際はそう単純ではありません。多くの場合、複数の要因が重なって、人を闇金へと追い込んでいくんです。

主な原因としては、以下のようなものが挙げられます・

- 金銭的な逼迫:

突然の失業や病気、予期せぬ出費などで、急に大金が必要になることがありますよね。正規の金融機関から借りられない状況で、闇金の誘惑に負けてしまうケースが多いんです。

- ギャンブル依存:

パチンコやオンラインカジノなどのギャンブルにのめり込み、借金を重ねてしまう人もいます。「今度こそ取り返せる」という甘い考えが、さらなる借金へと導いてしまうんですよ。

- 金融リテラシーの不足:

お金の管理や借金の仕組みについての知識が不足していると、闇金の危険性を十分に理解できずに手を出してしまうことも。

- 心理的な要因:

孤独感や絶望感から、誰にも相談できず闇金に頼ってしまうケースもあります。「誰にも知られたくない」という思いが、さらに状況を悪化させることも。

- 甘い誘惑:

「今だけ特別」「簡単に借りられる」といった甘い言葉に釣られて、安易に借りてしまうこともあります。でも、そんな都合の良い話はないんですよ。

大切なのは、どんな理由であれ、闇金に手を出すのは絶対にNGだということ。どんなに苦しくても、必ず他に方法はあります。家族や友人、専門家に相談することで、闇金以外の解決策が見つかるはずです。一人で抱え込まず、勇気を出して誰かに相談してみてくださいね。

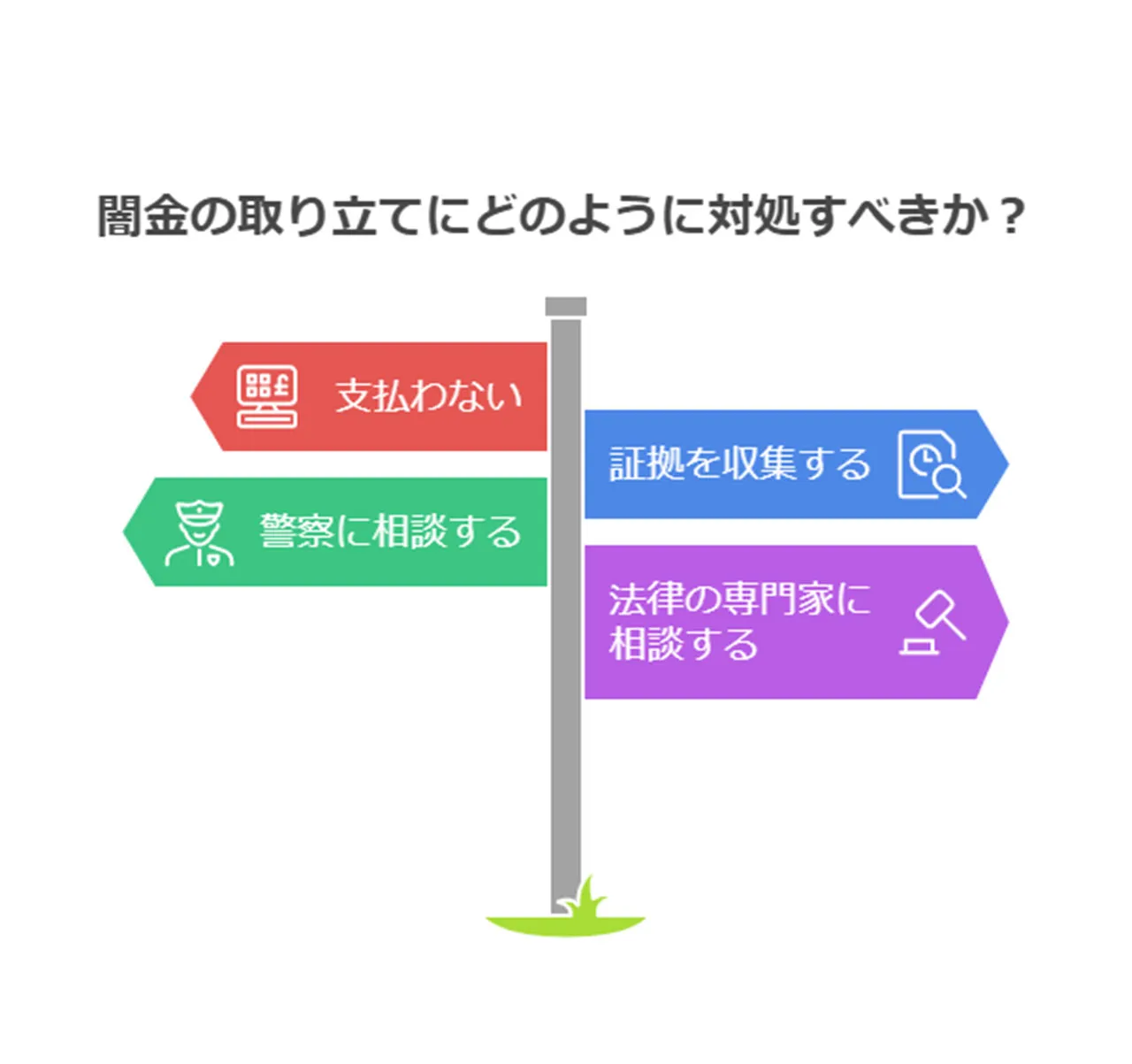

闇金からの取り立てへの対応

闇金からの取り立ては、本当に怖いものですよね。法律なんてお構いなしの、すごく激しくしつこい手段で来るので、被害に遭った方の心が折れてしまうこともあるんです。でも、大丈夫です。適切な対応をすれば、必ず解決への道は開けます。

さて、闇金からの取り立てに遭ってしまったら、どうすればいいのでしょうか。ポイントをまとめてみました。

- 絶対に支払わない:闇金への支払いは違法であり、一度支払うと際限なく要求されます

- 証拠を収集する:脅迫メールや電話の録音など、後の法的措置に備えて証拠を残します

- 警察に相談する:違法な取り立ては犯罪なので、躊躇せずに警察に相談しましょう

- 法律の専門家に相談する:弁護士や司法書士に相談し、法的な対応を検討します

闇金業者って、借りた人の弱みにつけ込んでしつこく取り立てをしてきますよね。でも、覚えておいてください。彼らのやっていることは完全に違法なんです。だから、支払う義務なんて全然ないんですよ。むしろ、払ってしまうと「あ、この人からはもっと取れるぞ」って思われちゃって、さらにひどい目に遭うかもしれません。

大切なのは、闇金業者との接触を完全に断つことです。電話番号を変えたり、場合によっては引っ越しを考えたり...とにかく業者との接点をなくすことが重要です。それと同時に、信頼できる人に助けを求めるのも大事ですよ。一人で抱え込まないでくださいね。

正規の借金返済方法

借金の返済方法って、実はいろいろあるんですよね。よく聞くのが分割返済。これは借りたお金を少しずつ返していく方法で、毎月の負担が軽くなるのがいいところです。でも、長く返す分、利息もかさんでしまうので要注意です。

それから、債務整理という手もあります。任意整理や個人再生など、いくつか種類があるんですが、それぞれ特徴が違うので、自分の状況に合ったものを選ぶのが大切ですね。中でも自己破産は、どうしようもないときの最終手段という感じでしょうか。

借金返済で悩んでいる方、本当に大変だと思います。でも、一人で抱え込まずに、まずは専門家に相談してみるのがおすすめです。ここでは、分割返済の仕組みと進め方、債務整理の種類と特徴、そして自己破産のメリットとデメリットについて解説します。

分割返済の仕組みと進め方

借金の返済でお悩みの方、分割返済という方法をご存知ですか?これ、実はとても有効な選択肢なんです。一度に大金を用意する必要がないので、無理なく返済を進められるんですよ。

分割返済の仕組みって、こんな感じです。

- 債務総額の確認

- 返済期間の設定

- 毎月の返済額の決定

- 返済スケジュールの作成

まずは債権者さんと話し合って、返済条件を決めていきます。ここで大切なのは、自分の収入や生活費をしっかり考えて、無理のない返済プランを立てることです。頑張りすぎて途中で挫折しちゃうのは避けたいですからね。

分割返済を進める際のポイントは以下の通りです。

- 返済計画を必ず書面で取り交わす

- 支払い期日を厳守する

- 返済が困難になった場合は早めに相談する

返済を続けるには、生活費の見直しも欠かせません。「これって本当に必要かな?」って考えて、不要な支出はできるだけ減らしましょう。そうすれば、返済に回せるお金が増えますよ。副業で収入を増やすのも良いアイデアかもしれません。

それから、返済が順調に進んでいるか、時々チェックするのも忘れずに。うまくいってないようなら、計画を見直すのも大切です。

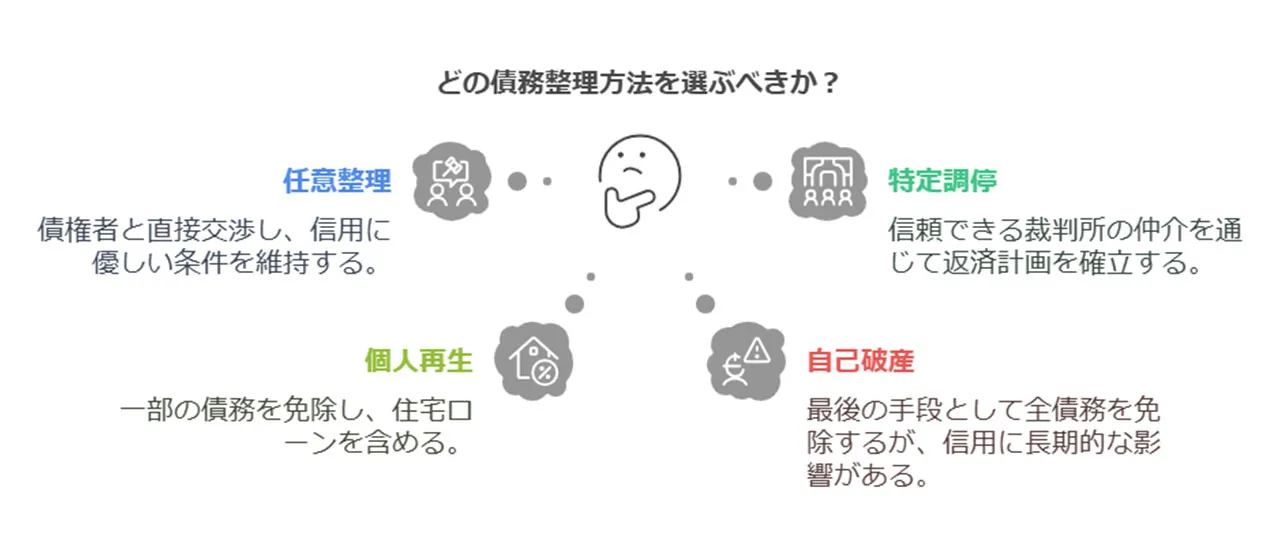

債務整理の種類と特徴

借金問題でお悩みの方は多いのではないでしょうか。でも、ご安心ください。債務整理という光明があるんです。

さて、債務整理には主に4つの方法があるんですが、それぞれ特徴が違うんですよ。ちょっと見ていきましょうか。

まず「任意整理」。これは債権者さんと直接お話しする方法です。弁護士さんや司法書士さんに頼むと、もっといい条件が引き出せるかもしれません。手続きも比較的簡単で、信用情報にも傷がつきにくいんです。ただし、債権者さんの合意が必要ですけどね。

次に「特定調停」。これは裁判所さんが間に入ってくれる方法です。返済能力に合わせた計画が立てられるので、結構おすすめです。裁判所が関わるから信頼性も高いんですよ。

「個人再生」は、ちょっと複雑ですが、債務の一部を免除してもらえる可能性があります。住宅ローンなども含めて整理できるのが特徴ですね。

最後に「自己破産」。これは最後の手段と言われますが、状況によっては有効な選択肢になることもあります。債務が免除されるメリットはありますが、信用情報に記録が残るデメリットもあります。

どの方法を選ぶかは、本当に悩ましいところですよね。でも、焦らずに自分の状況をよく見つめ直し、専門家の方にも相談してみるのがいいと思います。きっと、あなたに合った最適な方法が見つかるはずです。一緒に頑張りましょう!

自己破産のメリットとデメリット

借金問題で追い詰められていませんか?自己破産という言葉を耳にして、ちょっとドキッとされた方もいらっしゃるかもしれませんね。確かに、最後の手段として考えられがちなんですが、実は状況によってはとても有効な選択肢になることもあるんです。

では、自己破産のメリットとデメリットについて、詳しく見ていきましょう。

まず、メリットですが、やっぱり一番大きいのは「債務からの解放」ですよね。借金の重荷から解き放たれて、人生をリセットできるんです。それに、破産手続きが始まると、あの嫌な取り立ても止まります。ホッとしますよね。おまけに生活費も確保しやすくなるので、生活の質も上がるかもしれません。

でも、もちろんデメリットもあります。

- 信用情報への影響:自己破産の記録が最長10年も残っちゃうんです。新しくお金を借りるのが難しくなりますね。

- 職業制限:弁護士さんや公認会計士さんになれなくなったり、会社の役員さんになれなくなったりします。

- 財産の処分:破産管財人さんが財産を処分する可能性があります。でも、生活に必要な最低限のものは残せますよ。

- 社会的なスティグマ:残念ながら、まだ世間の目は厳しいかもしれません。人間関係に影響が出ることも…。

自己破産を考えている方、本当に大変な思いをされているんだと思います。でも、焦らないでくださいね。これらのメリット・デメリットをじっくり考えて、専門家の方にも相談してみてください。きっと、あなたにぴったりの解決策が見つかるはずです。一緒に乗り越えていきましょう!

まとめ:借金返済が苦しいのは闇金のせいかもしれない

ここまで借金が返済できないのは闇金から借りているせいかもしれないことについてお話してきましたがいかがでしたか?ちょっとドキッとしましたよね。実は、借金返済で苦しんでいる方の中には、知らず知らずのうちに闇金の餌食になっている方がいらっしゃるんです。

高金利にガッツリ絞られたり、怖い取り立てに震えたり…。そんな状況で返済なんてできるわけがありません。もし「あれ?もしかして私も…」と思った方、焦らないでください。すぐに専門家に相談するのが一番です。弁護士さんや司法書士さん、消費生活センターなんかがおすすめですよ。

正規の借金なら、分割返済や債務整理といった選択肢もありますからね。自分に合った方法を見つけて、少しずつでも返済を進めていくのが大切です。一人で悩まないで、周りの人の力も借りながら、前を向いて頑張りましょう!きっと道は開けるはずです。