高金利借金の現状と問題点

高金利借金って、本当に怖いものなんです。多くの人を経済的に追い詰めてしまう、深刻な問題なんですよね。法律では金利の上限が決められているんですが、中には巧妙な手口でその網をくぐり抜けようとする業者もいるんです。これには本当に気をつけないといけません。

特に注意が必要なのは、返済がキツイくらいの高金利で借りちゃっている場合です。こういう状況って、もしかしたら違法な貸金業者、いわゆる闇金融から借りているかもしれないんですよ。闇金融はとんでもない金利を要求してきて、借りた人を際限のない借金地獄に落としかねないんです。怖いですよね。

高金利借金は、お金の問題だけじゃないんです。精神的にもキツくなったり、普通の生活ができなくなったりすることもあるんです。借金返済に追われて、日々の生活に支障が出てしまう人も少なくないんですよ。

ここでは、高金利借金って何なのか、法律上の上限はどうなっているのか、どんな問題を引き起こすのか、そして闇金融の実態とその危険性について詳しく解説します。

高金利借金の定義と法律上の上限

借金返済で四苦八苦している方、実は法外な金利で借りちゃってるケースが少なくないんです。でも、「高金利」って具体的にどのくらいなのか、ご存知ですか?

実は法律で、貸金業者からの借入れには上限金利が決まっているんですよ。

- 利息制限法によると、年15%〜20%が上限

- これを超えたら、もう違法の領域です

ところが、世の中には法律なんてお構いなしに、とんでもない高金利で貸し付けを行う悪質業者が潜んでいるんです。怖いですよね。

さて、もし借金が雪だるま式に膨らんでいるなら、違法な高金利が原因かもしれません。こんな状況に心当たりはありませんか?

- 年利が30%を超えている(えっ、そんなに?)

- 返済しても返済しても、ほとんどが利息に消えていく

- 借金が減らない、むしろ増える一方(まるで底なし沼!)

こんな状況に陥っちゃった方、違法業者の餌食になっている可能性が高いんです。大変心配です。

でも、ご安心ください。合法的な貸金業者には、借り手を守るためのルールがちゃんと設けられているんです。日本貸金業協会によると、こんな感じ。

過度な借入れから消費者の皆さまを守るために、年収などを基準に、その3分の1を超える貸付けが原則禁止されています(総量規制)。例えば、年収300万円の方が貸金業者から借入れできる合計額は、最大で100万円となります。

引用元:日本貸金業協会

高金利借金でお悩みの方、一人で抱え込まないでくださいね。専門家に相談するのが一番です。

金城です

債務整理や過払い金請求など、きっと適切な対処法が見つかるはずです。借金問題は早め早めの対策が大事。一緒に解決の道を探りましょう!

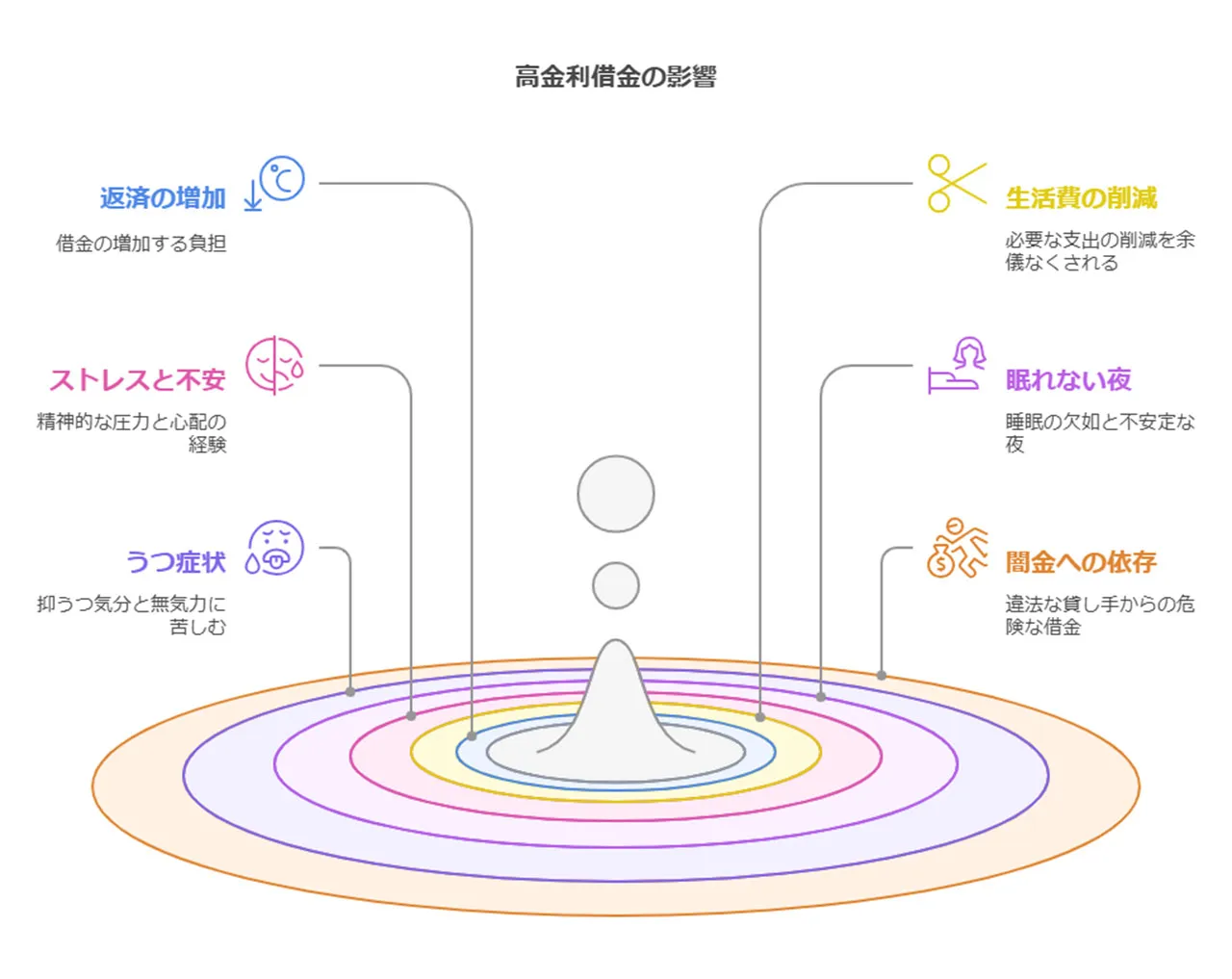

高金利借金が引き起こす問題

高金利の借金って、本当に厄介なものですよね。借りた人の生活をめちゃくちゃにしかねないんです。特に返せなくなった時なんて、もう大変なことに。ちょっと、高金利借金が引き起こす主な問題を見てみましょうか。

- 返済額が雪だるま式に増加

- 生活費を削らざるを得ない

- 食費や医療費まで削減する可能性

- 強いストレスや不安に悩まされる

- 眠れない夜が続くことも

- うつ症状が現れる可能性

- 違法な高金利業者(闇金)に手を出す危険性

借金が返せないほど大きくなっちゃった場合、もしかしたら違法な高金利業者から借りてるのかもしれません。こんな状況になったら、一人で抱え込まないでくださいね。専門家や相談窓口に相談するのが一番です。そうすれば、きっと適切な対処法が見つかるはず。健全な生活を取り戻すための第一歩になりますよ。

借金問題って、本当に深刻です。でも、諦めないでください。必ず解決の道はあるんです。専門家のアドバイスを聞いて、一緩からステップを踏んでいけば、きっと良い方向に向かえるはずです。

かなこです

大切なのは、勇気を出して行動すること。あなたの未来は、まだまだ明るいんですよ。

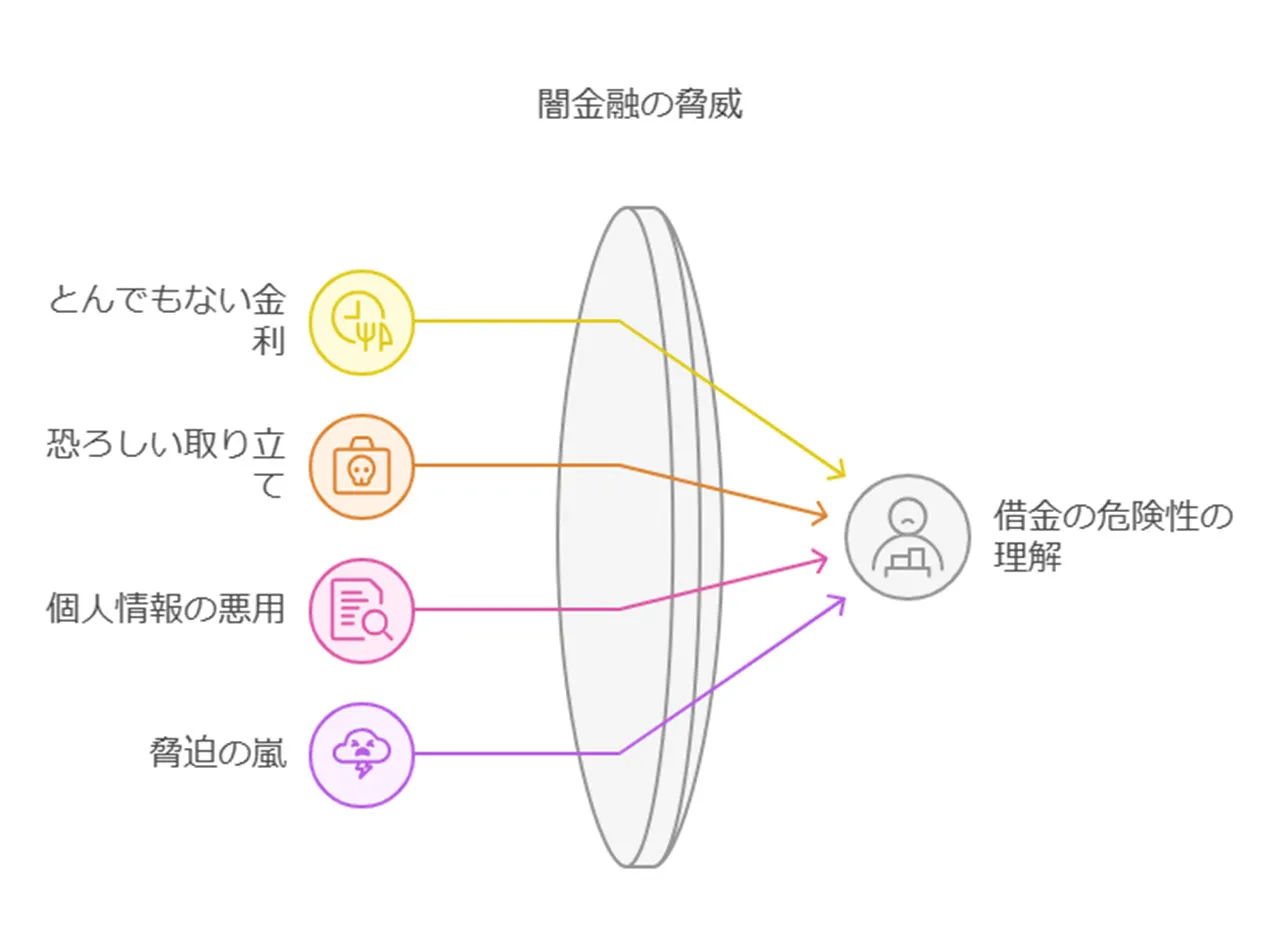

闇金融の実態と危険性

借金が返せないほど膨らんでしまったら、その原因が闇金融にあるかもしれませんよ。闇金融って聞いたことありますよね?実は、法律で禁止されている超高金利で貸し付けを行う違法な業者のことなんです。

闇金融の怖いところ、ちょっと挙げてみましょうか。

- とんでもない高金利(年率100%以上なんてザラ!)

- 怖~い取り立て(暴力的なんです…)

- 個人情報を悪用されちゃう

- 返せなくなったら脅迫の嵐

実は闇金融、普通の消費者金融では借りられない人を狙っているんですよ。「どうしてもお金が要るんです!」って切羽詰まった人の弱みに付け込んで、法外な金利で貸し付けるんです。ひどいですよね。

ところで、違法な取り立ては罰則があるんですって。ちょっと見てみましょう。

(1)

貸金業規制法では、債権の取立てにあたり、人をおどかしたり困惑させることは禁止されていますが、その具体例が法律で明記されるとともに、罰則が引き上げられました(無登録業者の行為も罰則の対象)。

(イ)

正当な理由なく、不適当な時間帯(午後9時から午前8時)に取立てを行ったり、勤務先等の居宅以外の場所に電話や訪問を行うこと

(ロ)

債務者・保証人以外の第三者に対し、みだりに弁済の要求を行うこと 等

引用元:金融庁

もしかして…?って感じたら、金融庁の検索ページで闇金かどうかチェックしてみましょうね。

最初は「まあ、少額だし…」なんて軽く考えちゃうかもしれません。でもね、あっという間に借金が雪だるま式に膨らんじゃうんです。返せなくなると、怖~い取り立てが始まるんですよ。脅迫や暴力はもちろん、家族や職場にまで連絡が来ちゃうことも。ゾッとしますよね。

もし今、返済に困っていて「闇金から借りようかな…」なんて考えている人がいたら、絶対ダメですよ!必ず他の方法があるはずです。専門家に相談するのが一番ですからね。

かなこです

借金問題は一人で抱え込まず、早めに行動することが大切です。闇金融の被害に遭わないよう、みんなで気をつけましょうね。頑張りましょう!

利息の仕組みと計算方法

借金の利息って、お金を借りた分に上乗せされる「お礼」みたいなものなんです。でも、返すのが大変になるほど高い利息を求められているなら、もしかしたら怪しい業者から借りちゃってるかもしれません。要注意ですよ!

ちゃんとした金融機関なら、法律で決められた上限金利を守っているものです。でも、闇金融なんかの違法業者だと、とんでもない高金利を要求してくることも。そんな高金利に手を出したら、借金の泥沼にはまっちゃう危険性が高いんです。怖いですよね。

利息の計算方法には、単利と複利があるんですよ。単利は元金にだけ利息がつくんですが、複利だと利息にも利息がついちゃうんです。長い目で見ると、けっこう大きな差になっちゃうんですよ。

それから、実質年率(APR)っていう指標も覚えておくといいかも。これは、借入れにかかる諸々の費用も含めた実質的な金利を年率で表したものなんです。ここでは、こういった利息計算の仕組みについて、わかりやすく解説します。

単利と複利の違い

借金の世界って結構奥が深いんですよね。特に気をつけたいのが、単利と複利という2つの利息計算方法です。これらの違いを把握しておくと、借金管理がグッとラクになりますよ。

まず、単利というのは、元金にだけ利息がつく計算方法なんです。例えば、

- 100万円を年利10%で借りたら

- 1年後の利息は10万円

- 2年目も同じく10万円の利息

なんだか分かりやすくて安心感がありますよね。

でも、複利ってのが曲者なんです。これは前の期間の利息も含めて次の利息を計算する方法で、ちょっと怖い存在なんですよ。同じ条件で計算すると、

- 2年目は110万円に対して10%の利息

- つまり、11万円の利息に!

複利のデメリットって、こんな感じです。

- 時間とともにあっという間に債務が膨らむ

- 返済が難しくなるリスクが高い

- 長期的には元金をはるかに超える利息を払うハメに...

ここで要注意なのが、返せないほどの借金を抱えている場合、違法な高金利で貸付けを行う闇金融から借りている可能性があるということ。闇金は法外な金利を要求して、しかも複利で計算することが多いんです。そうなると、借金が雪だるま式に増えていっちゃうんですよね。

でも、安心してください。合法的な金融機関なら、利息制限法によって金利に上限があるんです。もし借金の増加が止まらないなと感じたら、まずは専門家に相談してみるのがおすすめです。債務整理や借り換えなど、きっと適切な対処方法が見つかるはずですよ。

結局のところ、借金って正しい知識と慎重な判断があれば、そんなに恐れる必要はないんです。単利と複利の違いをしっかり理解して、適切な借入れを心がけることが、健全な金銭管理の第一歩。みなさんも、ぜひ賢い借り方を心がけてくださいね!

実質年率(APR)の意味と重要性

「実質年率」って聞いたことありますよね?借金するときによく目にする言葉なんですが、実はこれ、めちゃくちゃ大切なんです!でも、正直なところ、ちゃんと意味わかってる人って意外と少ないんじゃないかなぁ。

実質年率(APRって言うんですけど)は、簡単に言うと、借金にかかる年間のコストをズバリ表す指標なんです。利息だけじゃなくて、色んな手数料とかも全部ひっくるめて、年率で表しちゃうんですよ。

で、なんでこれが重要かって?借金の「本当の」コストがわかるんです。違う銀行とか消費者金融の商品を比べるのが楽チンになるし、長い目で見た返済計画を立てるときの指標にもなるんです。

ただし!ここ重要ですよ〜。実質年率が法定金利をバッチリ超えてたら、それって違法な高金利の可能性大です!もし返せないほどの借金で困ってたら、もしかして違法業者から借りちゃってるのかも…?

そんなときは、迷わず専門家に相談しちゃいましょう。タダで相談できるところもあるんですよ。例えば、

知らなかった人、多いんじゃないでしょうか?

実質年率をしっかり理解して、ちゃんとした借入れを心がけることが、健全なお金の管理の第一歩なんです。借りる前に、絶対チェックしてくださいね!

利息の計算例と返済シミュレーション

借金の返済計画って、頭を悩ませますよね。特に利息の計算と返済シミュレーションは本当に大切なんです。でも、返せないほどの借金を抱えちゃってる場合は要注意!もしかしたら、違法な業者から借りてるかもしれません。ここでは、ちゃんとした金融機関での借入れを前提に、利息計算の例と返済シミュレーションについてお話ししますね。

まずは、利息の計算例をご紹介します。例えば、100万円を年利15%で1年間借りた場合、単利計算だとこんな感じになります。

- 元金:100万円

- 利率:15%(年利)

- 期間:1年

- 利息:100万円 × 15% × 1年 = 15万円

- 返済総額:115万円

次に、返済シミュレーションの一例も見てみましょう。同じく100万円を年利15%で借り入れて、3年間で毎月均等返済する場合を考えてみると、

- 毎月の返済額:約34,500円

- 3年間の総返済額:約124万円

- 総利息:約24万円

こうしてみると、借入額や金利、返済期間によって、返済総額や毎月の負担額がガラッと変わってくるのがわかりますよね。自分の収入や生活状況に合わせて、無理のない返済計画を立てることが本当に大切なんです。

それから、もし返済が難しくなってきたら、まずは借入先の金融機関に相談してみてください。状況次第では、返済条件の変更なんかを提案してくれるかもしれません。絶対に闇金融なんかの違法業者に手を出さないよう、くれぐれも気をつけてくださいね。

法律で定められた利息の上限

借金の返済で頭を悩ませていらっしゃる方、実はけっこういらっしゃるんですよね。その中には、知らず知らずのうちに違法な高金利で借り入れをしてしまった方もいるかもしれません。実は、日本の法律では利息の上限がきちんと決められているんです。

例えば、10万円未満の借入れだと年20%が上限なんですよ。でも、闇金融業者はこの法律を無視して、とんでもない高金利を要求することがあるんです。そうなると、返済が追いつかなくなって、借金が雪だるま式に膨らんでしまう...なんてことになりかねません。

こんな大変な事態に陥らないためにも、適切な金利で借り入れることがとっても大切なんです。でも、「どうすればいいの?」って思いますよね。

ここでは、法律で定められた利息の上限について解説します。

利息制限法と出資法の概要

引用元:日本貸金協会

借金返済で悩んでいる方の中には、法外な高金利で借りてしまった人もいるかもしれませんね。そこで、借り手を守るための「利息制限法」と「出資法」について、わかりやすくお話しします。

これらの法律、実は私たちの味方なんです。主なポイントはこんな感じです。

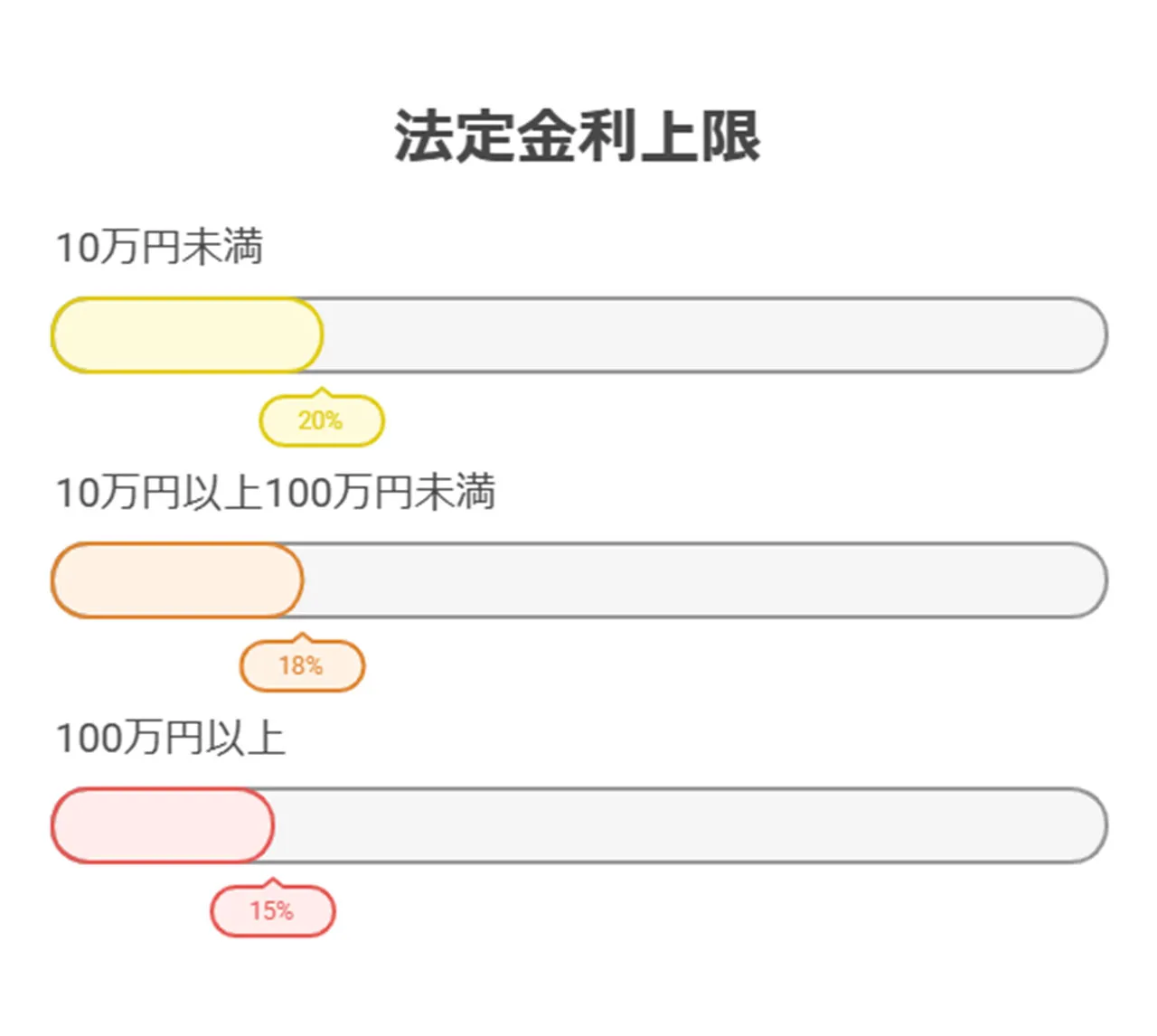

- 利息制限法:

- 借りる金額によって上限金利が変わります

- 10万円未満なら年20%

- 10万円以上100万円未満は年18%

- 100万円以上だと年15%

- 出資法:

- 貸金業者に対して年29.2%という上限を設けています

ところが、中には悪質な闇金業者がいて、こういった法律を無視して法外な金利を要求してくることも。「10日で3割」なんて信じられないような金利を請求されたケースもあるんです。こんな高金利で借りてしまうと、返済が追いつかず、借金が雪だるま式に膨らんでしまいます。怖いですよね。

では、どうすればいいのでしょうか?

- 借りる前に必ず金利をチェック

- 少しでも不安を感じたら、躊躇せずに専門家や消費生活センターに相談

こうした対策を取ることで、安心して借り入れができるはずです。

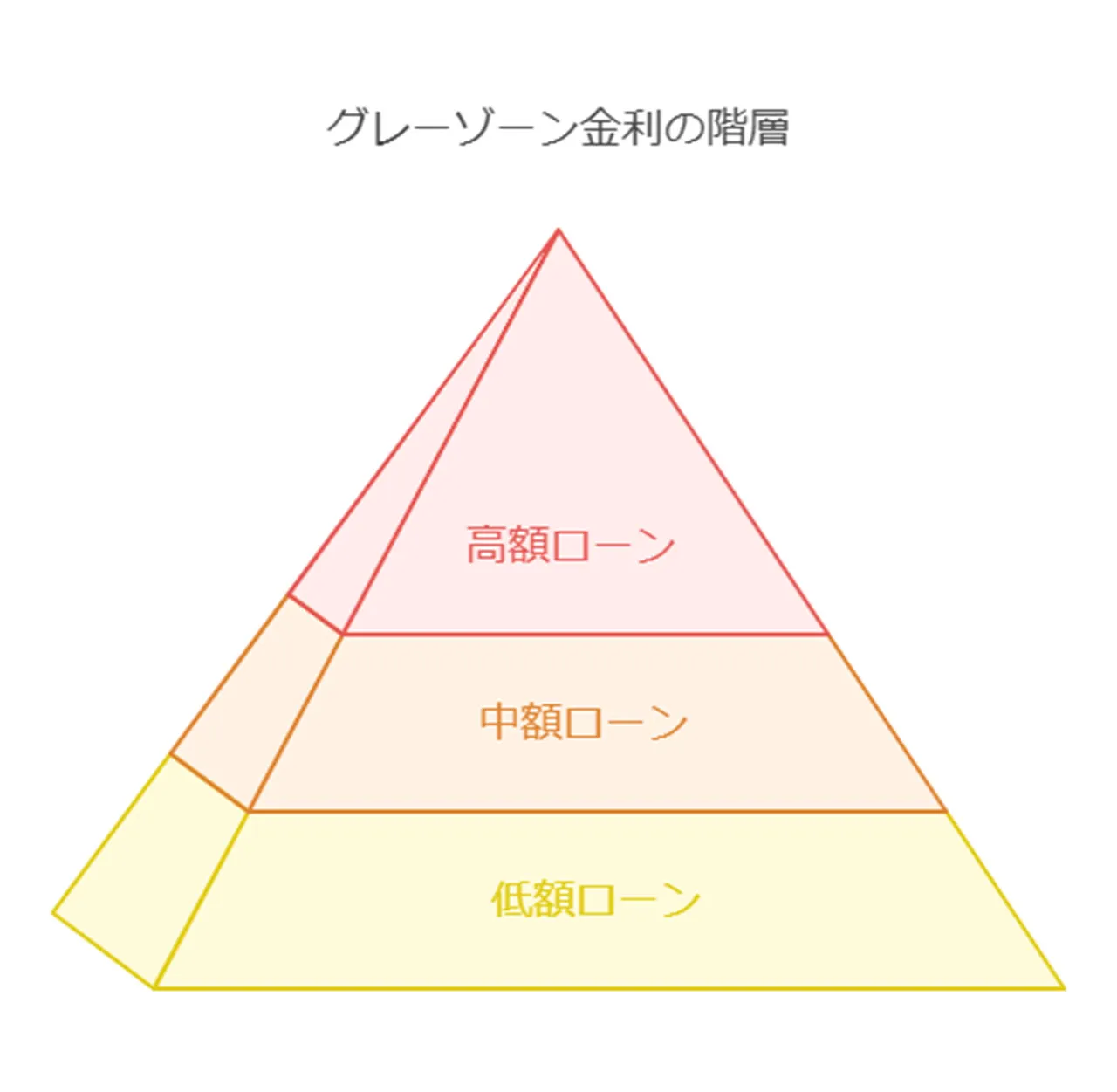

グレーゾーン金利とは

「グレーゾーン金利」って聞いたことありますか?実は、これ、借金問題でとっても大切なキーワードなんです。もしかしたら、今まさに返済に四苦八苦されている方、この「グレーゾーン金利」が原因かもしれませんよ。

さて、このグレーゾーン金利、一体何なのか…ちょっと難しそうですが、簡単に言うと「法律のすき間を縫った、ちょっと高めの金利」のことなんです。具体的には、こんな感じです。

- 10万円未満借りる場合:年20%超~29.2%以下

- 10万円以上100万円未満借りる場合:年18%超~29.2%以下

- 100万円以上借りる場合:年15%超~29.2%以下

正直、この金利で借りるのは、借り手の私たちにとってはちょっと厳しいですよね。完全に違法というわけじゃないんですが、やっぱり要注意です。

特に気をつけてほしいのが、こういった高めの金利で借り続けちゃうと、あっという間に返済が大変になっちゃうこと。もっと怖いのは、返済できなくなって、最悪「闇金融」なんかに手を出しちゃう人もいるんです。怖いですよね…。

だから、お金を借りるときは、ぜひ金利をしっかりチェックしてくださいね。もし既にグレーゾーン金利で借りちゃってる…という方、専門家に相談するのが一番です。一人で抱え込まないで、必ず道は開けますから。みんなで賢く、安全にお金と付き合っていきましょう!

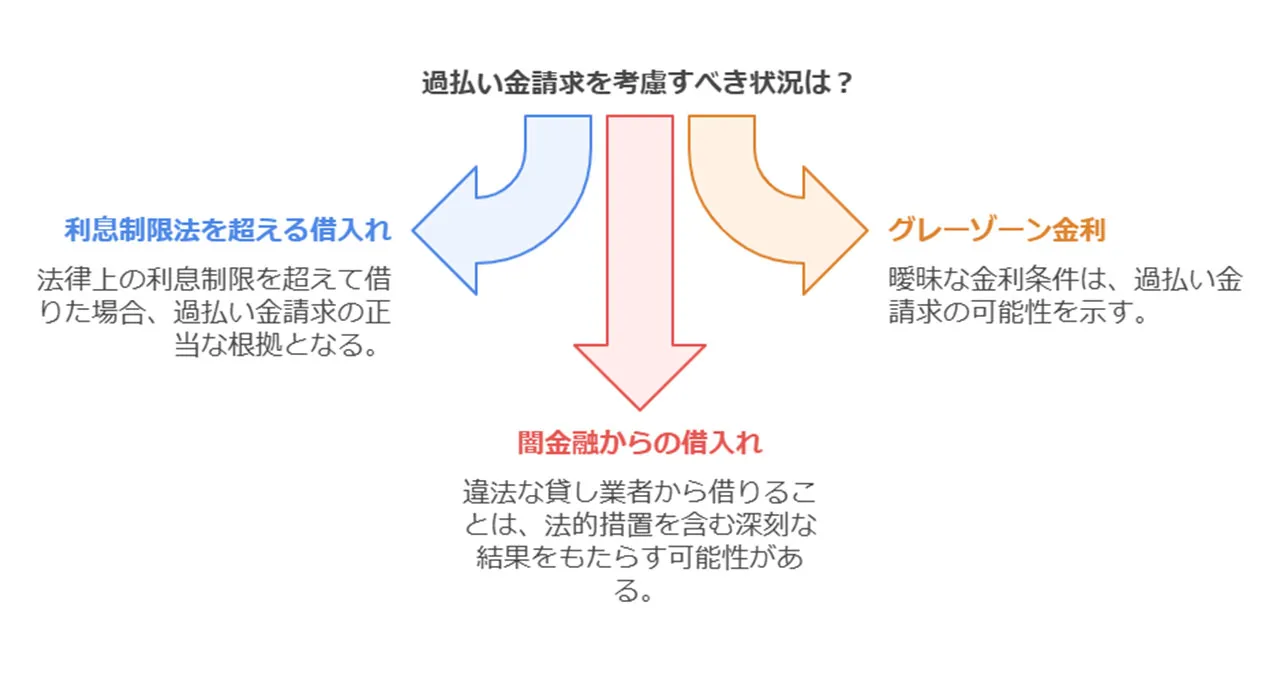

過払い金請求の可能性

借金の返済に苦しんでいませんか?実は、その借金、違法な高金利が隠れているかもしれないんです。そんな時に役立つのが「過払い金請求」というものなんですよ。

過払い金請求って聞き慣れない言葉かもしれませんが、簡単に言うと、法律で決められた金利以上に払いすぎた利息を取り戻す手続きのことなんです。こんな場合に使えるかもしれません。

- 利息制限法の上限を超えた金利で借りていた

- グレーゾーン金利って呼ばれる、ちょっとあやしい金利だった

- 闇金融から借りてしまっていた

これを使うと、今まで払いすぎていた利息が戻ってくる可能性があるんです。借金の総額がグッと減るかもしれません。すごいでしょう?

ただ、正直言って、過払い金請求はちょっと難しいです。専門的な知識も必要だし、手続きも面倒くさいんです。だから、自分でやるのは大変かもしれません。そんな時は、弁護士さんや司法書士さんに相談するのがおすすめです。プロの力を借りるのが一番です。

かなこです

もし高い金利の借金で悩んでいるなら、過払い金請求のことを調べてみてはどうでしょうか?これが、借金問題を解決する第一歩になるかもしれませんよ。諦めずに、一緒に解決への道を探していきましょう!

低金利借入れの方法と選択肢

借金返済で頭を悩ませていませんか?もしかしたら、法外な高金利で借りてしまっているかもしれません。でも、大丈夫です。そんな状況から抜け出す方法があるんです。それが、低金利での借り入れなんです。

低金利で借りる方法は、実はたくさんあるんですよ。例えば、

- 銀行のカードローン

- 消費者金融

- 信用金庫

- 労働金庫

これらの金融機関は、法律で決められた金利の上限を守っているので、安心して利用できます。

それから、知っておいて損はないのが公的融資制度。これを使えば、さらに低い金利で借りられる可能性があるんです。お金で困っている人を助けるために作られた制度なんですよ。

ここでは、これらの低金利で借りる方法や選択肢について詳しく解説します。

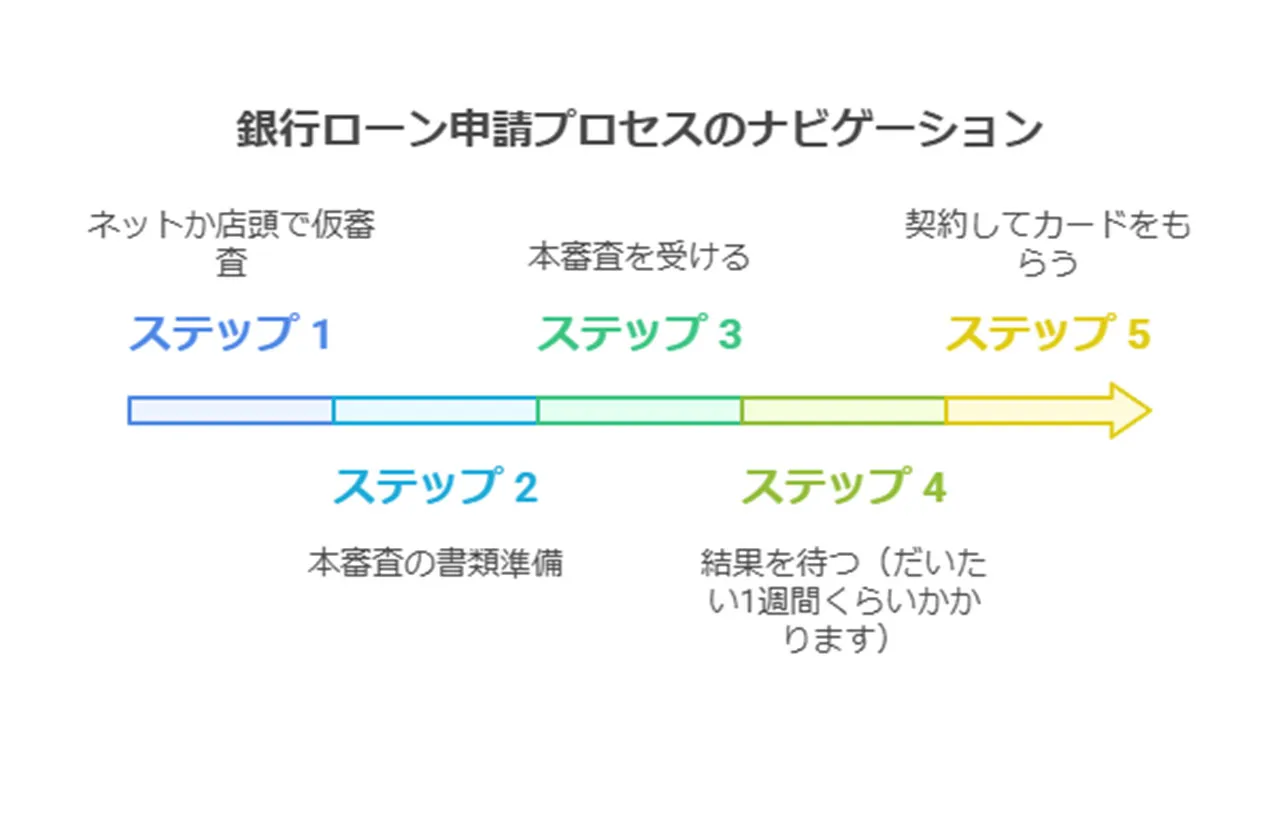

銀行カードローンの特徴と申込み方法

借金返済で悩んでいませんか?もしかしたら、法外な高金利のせいかもしれません。でも大丈夫、そこから抜け出す方法があるんです。それが低金利での借り換え。特に注目なのが銀行カードローンなんですよ。安全で金利も低いんです。

銀行カードローンってこんな感じです。

- 金利が低い:年3%~14%くらい。消費者金融よりずっと低いんです

- たくさん借りられる:数百万円まで可能なことも

- 返済期間が選べる:長めに設定できるから、無理なく返せます

- 信頼できる:やっぱり銀行だから安心感がありますよね

申し込む時はこんな流れになります。

- ネットか店頭で仮審査

- 本審査の書類準備(身分証明書とか収入証明書など)

- 本審査を受ける

- 結果を待つ(だいたい1週間くらいかかります)

- 契約してカードをもらう

正直、審査は厳しめです。でも、通れば安全に低金利で借りられるんです。

かなこです

返済で困ってる方、ぜひ銀行カードローンでの借り換えを考えてみてください。きっと助けになりますよ。

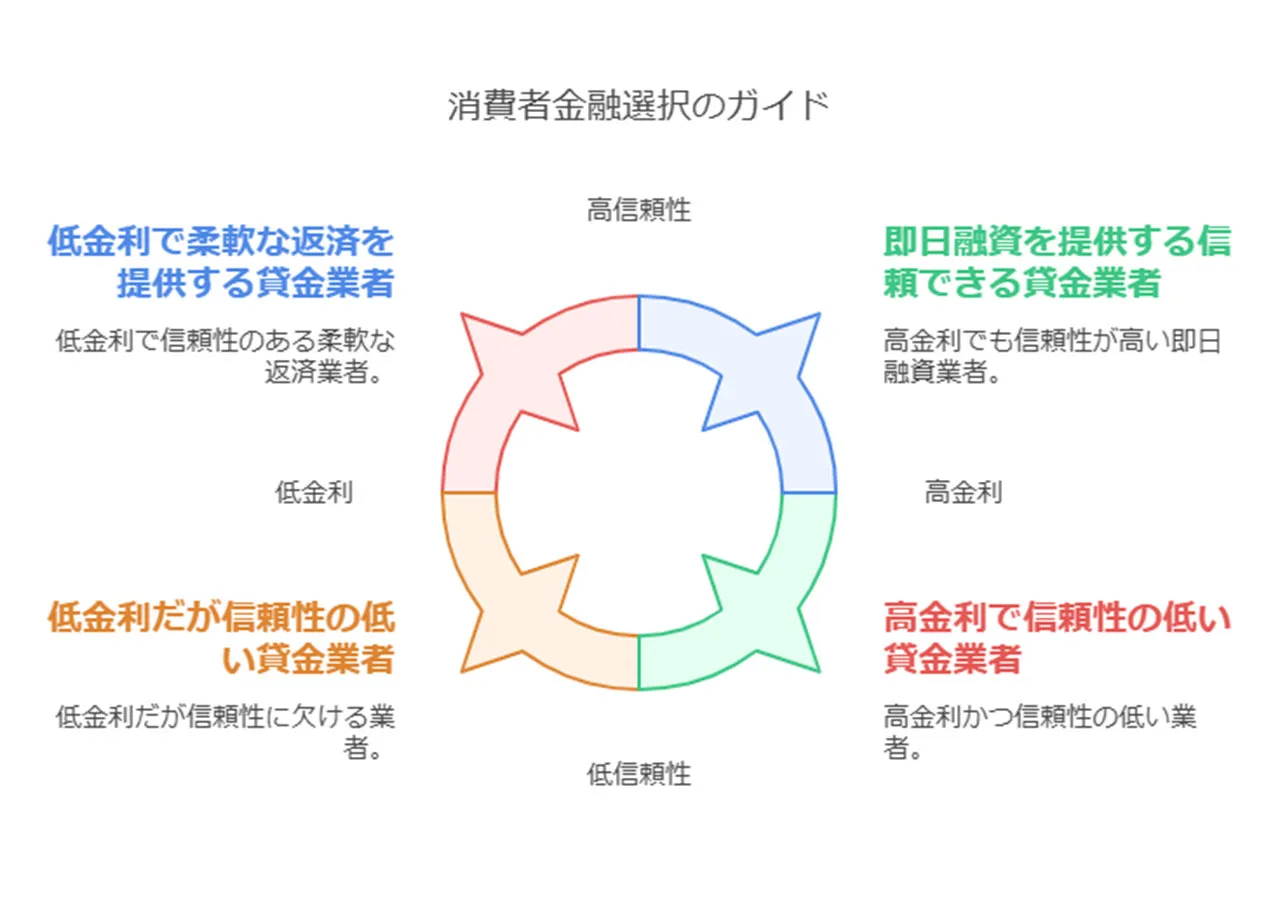

消費者金融の選び方と注意点

借金で首が回らなくなっちゃった方、いらっしゃいませんか?もしかしたら、法外な高利貸しから借りてしまって、途方に暮れている人もいるかもしれませんね。でも、大丈夫です!そんな苦しい状況から抜け出す方法があるんですよ。それは、ちゃんとした消費者金融を選ぶこと。今日は、消費者金融の賢い選び方と、気をつけるべきポイントについてお話しします。

まず、消費者金融を選ぶときのポイントをご紹介しますね。

- 金利比較:各社の金利をじっくり見比べて、できるだけお得なところを探しましょう。

- 信頼度チェック:貸金業登録番号や日本貸金業協会への加盟状況をしっかり確認。怪しげな業者には要注意です!

- 返済の融通が利くか:返済期間や方法が柔軟なところがおすすめ。生活に合わせて選べると安心ですよね。

- 審査の早さ:急いでいる場合は、即日審査や即日融資ができる会社も視野に入れてみてください。

ただし、以下の点には特に気をつけてくださいね。これ、めっちゃ大事なポイントなんです!

- 複数の消費者金融から借りると、返済がますます大変に。一箇所にまとめるのがコツです。

- 審査が通りやすいからって、安易に借りるのはNG!本当に必要な金額だけを借りましょう。

- 借りる前に、きちんと返済計画を立てること。これが一番大切なんです。

消費者金融を使う時は、自分の返済能力をよーく考えて、計画的に借りることが肝心です。困ったときは早めに相談窓口を利用するのもアリですよ。一人で抱え込まないでくださいね。

賢く選んで上手に使えば、消費者金融は皆さんの強い味方になってくれるはず。一緒に、健全な借り入れを目指しましょう!きっと、明るい未来が待っていますよ。頑張りましょうね!

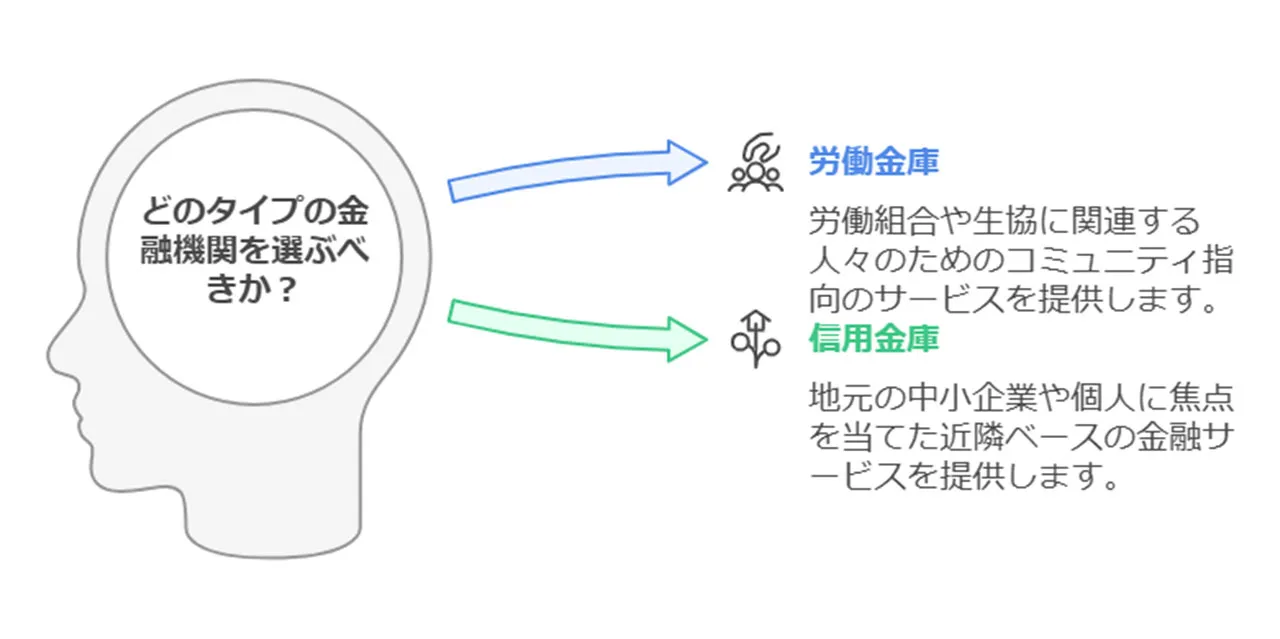

信用金庫・労働金庫の活用

お金のことで悩んでいませんか? 実は、知られざる味方が身近にいるんです。そう、労働金庫と信用金庫のことです。ちょっと聞き慣れない名前かもしれませんが、これらの金融機関、実はとってもありがたい存在なんですよ。

- 労働金庫って? → 労働組合や生協に入ってる方やそのご家族が利用できる、いわば「仲間のための銀行」みたいなものです。

- 信用金庫は? → 地元の中小企業や個人の方々のための、いわゆる「ご近所の銀行」といった感じですね。

これらの金融機関、実は低金利で借りられるんです。高い金利に泣いている方には、まさに救世主といえるかもしれません。

ただ、返せないほどの借金を抱えちゃっている場合は要注意。もしかしたら、法律違反の貸金業者から借りているのが原因かもしれません。そんな目に遭わないためにも、信用金庫や労働金庫の利用を考えてみるのはいかがでしょうか。

さて、これらの金融機関を使うメリット、ちょっとまとめてみましょう。

- 低金利で借りられる(お財布に優しい!)

- 地域に密着したきめ細かなサービス(親身になってくれる!)

- 融資の審査基準が比較的緩やか(チャンスが広がる!)

特に労働金庫は、働く人の生活をよくすることが目的なので、普通の銀行よりも柔軟に対応してくれる可能性が高いんです。また、信用金庫は地元の経済を盛り上げることが使命。地元のことをよく知っているので、あなたの状況に合わせたアドバイスをくれるかもしれません。

でも、忘れちゃいけないのは、借りる時は自分の返せる範囲をしっかり考えること。無理は禁物ですからね。もし返済が大変になってきたら、早めに相談するのがおすすめです。金融機関との良い関係を築けば、将来的にもいろんな可能性が開けるかもしれませんよ。

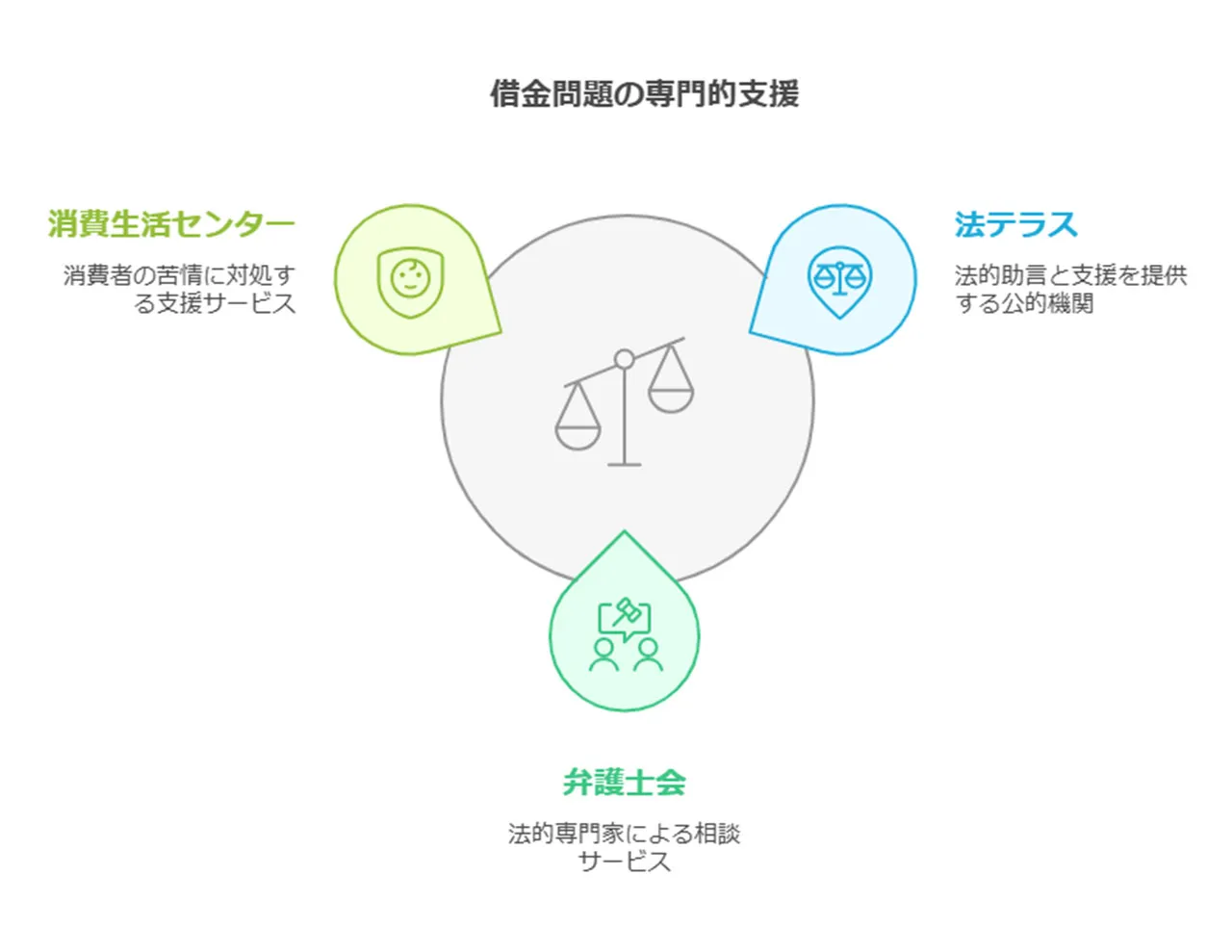

公的融資制度の紹介

借金の返済で頭を抱えてる方って、公的融資制度に飛びつきたくなりますよね。でも、ちょっと待って。返済が厳しいほどの借金を抱えてるってことは、もしかしたら違法な貸金業者から借りちゃってるかもしれないんです。怖いですよね、本当に。

まずは今の借金の状況をじっくり見直してみましょう。こんなポイントに注目してみてください。

- 金利が異常に高くないか

- 契約書の内容が不明筭ではないか

- 貸金業者の登録番号が明確に記載されているか

少しでも「あれ?」って思ったら、法テラスや弁護士会に相談してみるのがいいかも。専門家の目を通せば、意外な解決策が見つかるかもしれません。諦めないでくださいね。

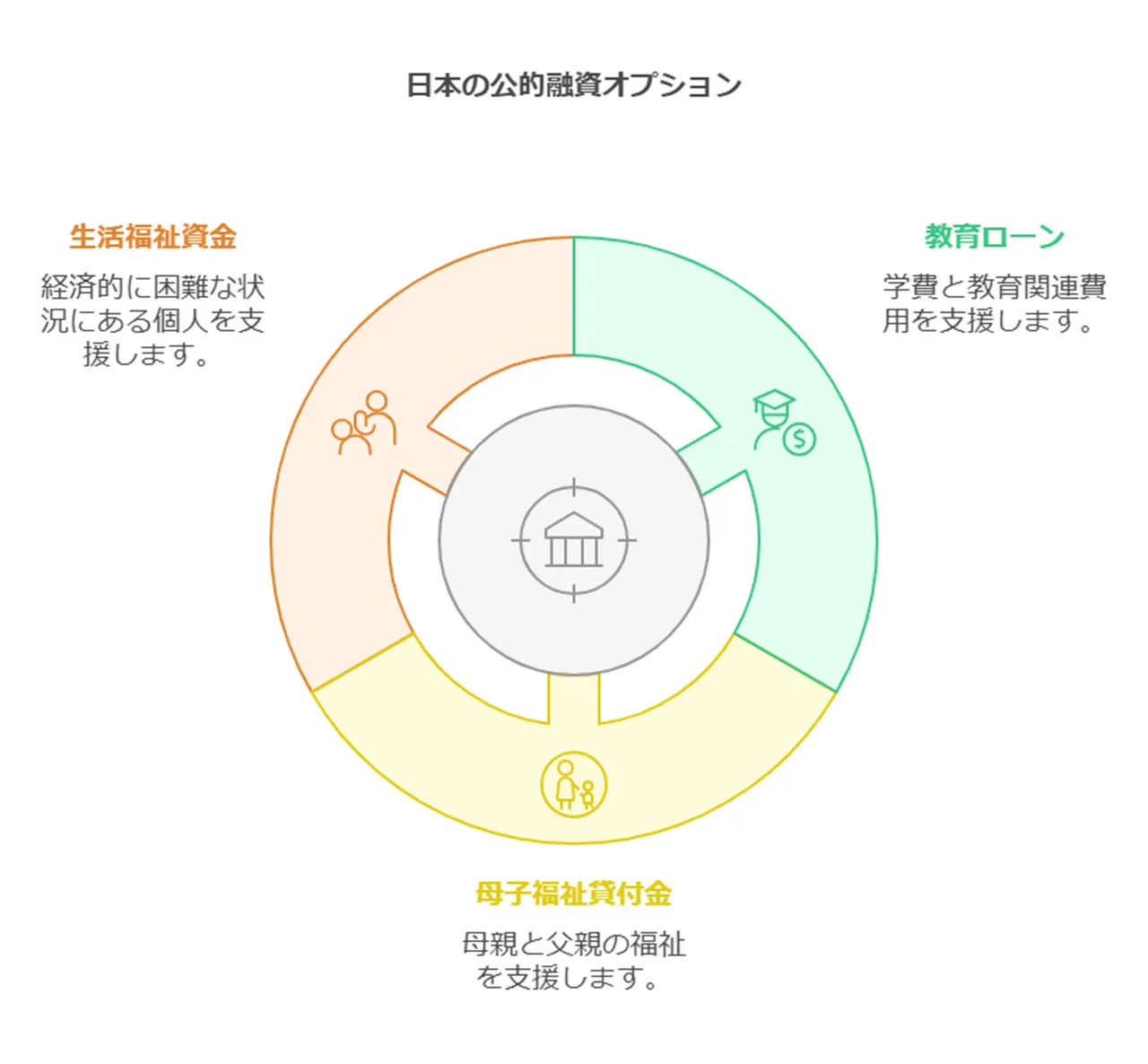

適切な借り入れだと分かったら、こんな公的融資制度はどうでしょう?

- 日本政策金融公庫の教育ローン

- 母子父子寡婦福祉資金貸付金

- 生活福祉資金貸付制度

これらの制度は、一般の銀行よりも金利が低くて、返済条件も柔軟なことが多いんです。でも、申し込むには条件があるので、事前によく確認してくださいね。

それから、生活保護については厚生労働省がこう説明しています。

生活にお困りの方の相談を受け付け、ひとりひとりの状況に合わせて、仕事の支援、家賃相当額の支給などの住まいの支援、家計の立て直しの支援などさまざまな支援を提供しています。

引用元:厚生労働省

本当に困ってるなら、申請を考えてみてもいいかもしれません。恥ずかしがる必要なんてないんです。みんな、人生で一度や二度は困難に直面するものですからね。

公的融資制度をうまく使って、高金利の借金から抜け出せますように。きっと、明るい未来が待ってますよ。あなたの人生、これからが本番です!諦めないで、前を向いて歩んでいきましょう。一緒に頑張りましょうね!

借金を返せない時の対処法と理由のまとめ

ここまで借金が返せない理由や違法業者の存在についてお話してきましたがいかがでしたか?正直、胸が痛むような内容だったかもしれませんね。でも、借金を返済できない状況に陥ってしまったとしても、決して諦めないでください。適切な対処法を知ることで、必ず道は開けるんです。

まずは、なぜ返済が困難になったのか、冷静に考えてみましょう。収入が減ったり、予想外の出費があったりと、理由はさまざまでしょう。もしかしたら、知らずに違法な高金利で借り入れをしてしまっていたなんてこともあるかもしれません。闇金融のような違法業者からお金を借りてしまうと、とんでもない金利や怖い取り立てで、返済がますます難しくなってしまうんですよね。

こんな状況に陥ってしまったら、一人で悩まずに、信頼できる専門家に相談するのが一番です。弁護士さんや司法書士さん、近くの消費生活センターなどで、きっと親身になって相談に乗ってくれるはずです。

場合によっては、債務整理や自己破産といった法的な手続きを考えることも選択肢の一つかもしれません。こうした手続きを通じて、借金の一部を免除してもらったり、返済計画を立て直したりできる可能性があるんです。

それに、自分自身で頑張れることもたくさんありますよ。返済計画を見直したり、生活費を節約したり。収入を増やす方法を探してみるのもいいかもしれません。小さな努力の積み重ねが、大きな変化につながることもあるんです。

大切なのは、一人で抱え込まないこと。借金問題には必ず解決への道があります。諦めずに、一歩ずつ前に進んでいきましょう。きっと、明るい未来が待っているはずです。