借金をまとめる|親がどこから借りているか精査する

まずは親御さんがどこから借金をしているか確認が必要です。と言ってもこれが意外と難しいんですよね。

まあ、気持ちはわかります。借金がバレるって気持ちのいいことではありませんから。で、いざ聞かれても「もうないよ!」とか言っちゃう。本当は多重債務なのに。ってことが起きたりするんです。

かと言って、無理やり質問攻めするのもおすすめできません。むきになって秘密にしてしまうかもしれませんし、下手をしたらバレたストレスでまた借りたりします。

なので、借金の精査は大切だけど、あくまで親御さんに寄り添った形で。逆ギレされても極力穏便に、そんな気持ちで聞くのがいいと思います。

何社から借りているか

親御さんの借金がわかったら、何社から借りているかご確認ください。数より額と思う方もいらっしゃるかもしれませんが、借金の上限は収入で決まるため、正直金額がミソでもないんですよね。

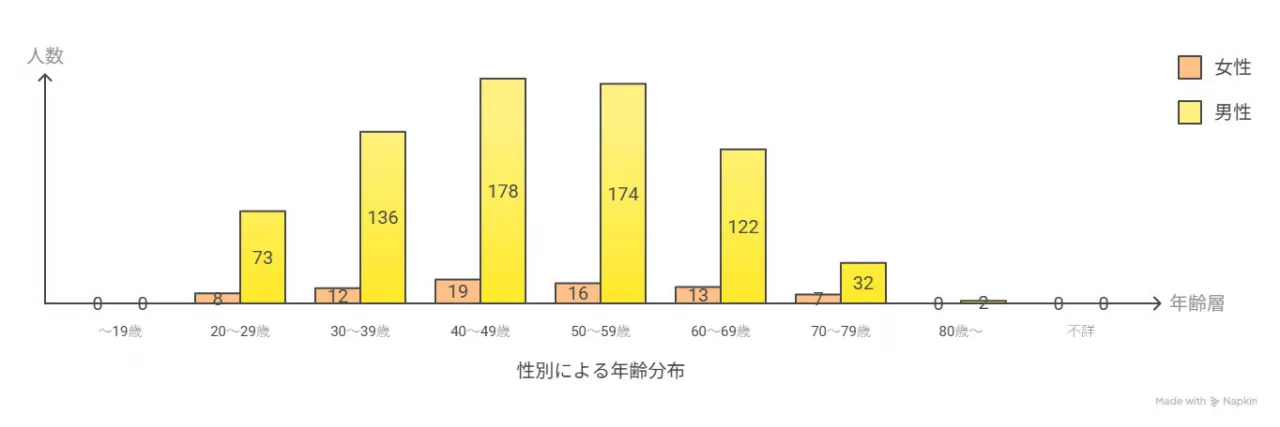

| 年齢 |

合計人数(人) |

男性の人数 |

女性の人数 |

| ~19歳 |

0 |

0 |

0 |

| 20~29歳 |

81 |

73 |

8 |

| 30~39歳 |

148 |

136 |

12 |

| 40~49歳 |

197 |

178 |

19 |

| 50~59歳 |

190 |

174 |

16 |

| 60~69歳 |

135 |

122 |

13 |

| 70~79歳 |

39 |

32 |

79 |

| 80歳~ |

2 |

2 |

0 |

| 不詳 |

0 |

0 |

0 |

| 合 計 |

792 |

717 |

75 |

引用元:金融庁 / 消費者庁 / 厚生労働省(自殺対策推進室) / 法務省(2024年10月9日)

引用元:金融庁 / 消費者庁 / 厚生労働省(自殺対策推進室) / 法務省(2024年10月9日)

これは2023年に多重債務が原因で自死を選ばれた方の人数です。1年間にこれだけの方が亡くなっているんです。しかも自ら。

先ほど借金の上限は収入が関係するとお話ししましたが、その上限は収入の3分の1。日本人の平均年収と言われる350万を基準で考えると約116万円。この金額が借金の上限となります。

では、収入が少ない方はどうなるか。たとえば年収200万円なら約67万円。年収100万円であれば約33万円が借金の上限です。

そんなわけで、借金の金額ではなく何社から借りているかもご確認いただきたいんですよね。

昔法律事務所で働いていたんですが、その時に年収200万円の方が借金の相談にいらっしゃいました。結構きつそうだったんです。初めて相談にいらした時から。

お話しを伺うと多重債務で首が回らなくなったとのことでしたが、このような場合自己破産や個人再生をご提案することになります。今すぐ借金全額返済するのは厳しい状態でしたからね。

最終的に債務整理を行ない解決されましたが、あの時ご相談いただけなかったら…と考えると正直怖い部分があります。これだけ自死を選んでしまった方もいらっしゃるですから。

相談しないで悩んでいるといつの間にか自分が思っているより追い詰められることだってあるんです。なので、親御さんの借金に気が付いた時には何社から借金をしているか確認してあげてください。

ですが、無理やり吐かせるように問い詰めるのは危険です。投げやりになってしまう可能性もあるので、ぜひお気持ちに寄り添った形で借金をご確認ください。

いくら借りているか

何社から借入ているかと併せてご確認いただきたいのは金額。親の借金がいくらかリスト化しましょう。

もし親御さんの代わりに返済するのであれば、返済できそうな金額なのか、または弁護士や司法書士を通して債務整理する場合、総額がわかっているだけで解決時間を短縮できます。

とはいえ、いきなり借金の金額を聞かれても素直に話してくれないことがほとんどだと思います。まあ、気持ちはわかりますよね。基本的には後ろめたいことなので、隠すもしくは逆ギレのパターンも多いはずです。

そこで、親の借金総額を洗い出すにはこんなことにお気をつけいただければと思います。

- 無理やり聞かない

- 親御さんのペースに合わせる

- 協力したい意志を伝える

まずは無理やり聞かないこと。怒鳴るなどはもってのほかなので聞き手も落ち着いて対応する必要があります。

まあ、寄り添っていてもスムーズに事が進まないことはありますが、逆の立場になって考えてみるとわかるかもしれません。借金をしていてバレた時、素直に対応できそうですか?なんとなく気まずくて放っておいてほしいと思いそうですよね。

なので、あくまで協力者、あくまで一緒に頑張りたいというスタンスでいきましょう。そうすれば怒鳴るよりは素直に話してくれるはずです。

そして、無事に借金の総額を教えてもらったら、誰かが代わって返済するのか、または専門家に相談するかをご選択ください。専門家への相談も初回無料でできるんので、ぜひ気になる弁護士・司法書士に相談してみてください。

返済が終わっているものと区別する

すでに返済している借金と目の前の借金を区別しておくと、問題がなくなった後の暮らしが楽になります。借金の理由にもよりますが、お金を借りていたということは、生活費や浪費癖などなにか理由があったはずです。

一度は借金問題を解決してもまた借りる可能性がありますよね。そうすると、どうなるか。説明するまでもありませんが、また同じことが繰り返されます。もしかしたら次の借金はもっと金額が多いかもしれません。

なので、

- どこから借りたか

- いくらの借金があるか

- どの程度返済が終わっているか

をまとめて今後借金をせずに生活できるよう工夫する必要があると思います。返済残高によっては生活スタイルを改めることになるかもしれませんね。

いくら?親の借金の総額を計算する

親御さんの借金を合計する際、なにを見ればいいかわからないこともあると思います。借金をする時って結構気持ちが焦っていて、細かく書かれた契約書やメールのやり取りなんかも覚えていないことがあるんですよね。

そのため、借金を洗い出す時になにを見ればいいか、親御さんに代わってぜひあなたが把握しておいてあげましょう。

郵便物で確認する

近年の消費者金融は基本的に郵便物なしで利用できるようになっています。ただし、返済が遅れている場合は郵送で明細が届くこともあるため、ポストをご確認ください。

また、消費者金融から郵便物が届く際は社名でなく別のサービス名で届くことがあります。そのため、知らない企業から郵便物が届いた場合は消費者金融の可能性を疑いましょう。

ここまでお読みいただきお気づきの方もいらっしゃると思いますが、基本的に郵便物が届かない消費者金融から封書が届いた時はご注意ください。返済が遅れている可能性があります。

予定通り返済できないと遅延金が発生するため、親御さんと一緒に暮らされている方はもちろん、別世帯で生活している場合にもポストのチェックは定期的にお願いします。ポストを見ていなかったために余分に遅延金を支払うことになるかもしれません。

アプリで確認する

消費者金融のアプリはパっと見ではわからないよう工夫されています。画像は大手4社消費者金融のアプリアイコンですが、どれがどの会社かわかりますか?

実はこれ、左からアイフル・アコム・レイク・プロミスです。利用したことがない人からすると消費者金融とは全く関係ないアプリに見えますよね。しいて言えば、アイフルのマークに既視感を覚えるくらいでしょうか。

また、アプリの数が多すぎてすぐに見つけられないこともあると思います。そんな時はアプリをダウンロードする時に使うApp Storeなどで検索してみてください。

ダウンロード歴がないアプリは『入手』と出ますが、ダウンロード済のアプリは「アイフル」や「アコム」と検索すると『開く』と表示されます。ここで開くと出た場合はアプリから消費者金融を利用している可能性があるかもしれませんね。

消費者金融に問い合わせる

消費者金融に借金残高や借入額を問い合わせることもできますが、個人情報保護の観点からご家族が電話しても教えてもらえない場合があります。

その場合は契約者である親御さんご本人に電話してもらいましょう。まあ、これもうまく誘導しないと揉める可能性がありますが、ここまで来たらある程度親御さんも素直になってくるとは思います。

でも、無理に確認させると親御さんとの関係が崩れることもあるので細心の注意を払って対応していきましょう。ちょっと大変ですが、借金問題解決1番の近道は借りた本人の協力だったりします。

違法はない?親が闇金から借金していないかをチェック

実は1番厄介なのが違法業者から借金しているケース。闇金や個人融資といった金貸し業者ですね。

ここまでお話ししてきた合法の消費者金融のような解決が難しいこともありますが、ぜひ根気強く向き合ってあげてください。

闇金はSNSでやり取りしている

闇金や個人融資と利用者はSNSでコンタクトを取っていることが多いです。たとえばLINEやインスタグラムのDM。

その他にもXのDMやテレグラムなんかもありますが、どれも親御さんの協力なしで確認するのは難しいです。なので、違法業者から借りていないかも、できればご本人から告白してほしいところですね。

テレグラムを利用していた場合、残念ですがやり取りは都度消えてしまうので、メッセージを後から追うことはできません。

ちなみにテレグラムのアイコンは飛行機のようなマークです。見つけられない時は消費者金融のアプリと同じように検索をかけてみてください。もし『開く』と表示された場合は要注意です。

私はiPhoneユーザーですが、テレグラムが入っていないので『入手』と出ていますね。確認するポイントはここですよ。

逮捕の中高生3人、楽天モバイルから不正入手の2500回線を「テレグラム」通じ売却か

「楽天モバイル」のシステムに不正接続し、通信回線を契約したとして中高生3人が逮捕された事件で、3人が秘匿性の高い通信アプリ「テレグラム」を通じて回線の購入を呼びかけていたことが、捜査関係者への取材でわかった。警視庁は、3人が不正に入手したIDとパスワードの中から、楽天にログインできる情報を抽出した上で、注文を受けた後に回線を契約し、売却していたとみている。

引用元:讀賣新聞オンライン(2025年3月1日)

こちらは闇金や個人融資とは関係ないニュースですが、テレグラムはその秘匿性の高さから犯罪に使われることがあります。ということは、テレグラムに誘導してくる金貸しは危険な仕事を親御さんに依頼する可能性もあるということ。

お金を借りているだけでなく、加害者としてなにかをしていることも考えられるんです。そのため、テレグラムがスマホ端末に入っているかどうかはぜひご確認いただきたいですね。

通話履歴も確認させてもらう

闇金や個人融資などの違法業者は証拠を残すことを嫌います。そのため、電話で返済の催促をしたり新たな融資のやり取りを行なっていることも。

親御さんのスマホに怪しい通話履歴がないかもぜひご確認ください。もしかすると闇金業者との通話履歴が残っているかもしれません。

ただし、ここでもご注意いただきたいのはやはり無理に確認しないこと。あくまで心配だから教えてほしいというスタンスを守ってください。せっかくここまで来ても親御さんが心を閉ざしてしまっては振り出しに戻りますからね。

やばい!親が闇金や個人融資から借金していたら?

もし親御さんが闇金や個人融資から借りていることがわかったらまずは返済を辞めましょう。と言っても、取り立て電話もしつこいのにどうやって?と思いますよね。

そんな時には弁護士や司法書士など専門家の登場です。ぜひ一度相談してみましょう。専門家を交え、なるべく早く違法業者と絶縁することがおすすめですよ。

もう闇金には返済しないで

ヤミ金融・悪質業者対策

ヤミ金融の貸付契約は公序良俗(民法第90条)に違反し貸付契約は無効です。よって利息は全く支払う必要はありません。

引用元:金融庁

ドラマや映画の世界でも執拗に取り立てを行なう闇金ですが、実は返済が不要なことをご存じですか?元金も返す必要がないんです。

かと言って、借り逃げや取り立ての無視は危険。相手は違法とわかっていながら金貸しを行なっている違法業者ですからね。

弁護士や司法書士に相談する

違法な闇金や個人融資から借金をしていることがわかったらすぐに弁護士や司法書士に相談しましょう。なんだか相談料が高そうなイメージがある専門家ですが、実は初回相談無料や分割・後払いに対応している事務所も多数あります。

そして、弁護士や司法書士も全ての事務所が闇金相談を受け付けているわけではありません。必ずサイトを確認し、闇金相談の可否をご確認ください。

ちなみに、闇金1社あたりの平均解決費用は5万5,000円。これを分割払いできたりするんです。

ただ、5万円以上かかるとなると高く感じる方もいらっしゃると思います。では、逆にお聞きしたい。闇金に返済を続けていて5万円以内に収まりますか?利息は増えませんか?ペナルティは?

そんな風に考えてみると、相談費用の方がお得に感じるかもしれません。

また、闇金に返済できずに借金を放置するとさらに取り立てが悪化する可能性があります。

「鬼電」で執拗な取り立て、死に追いやられる人も ヤミ金事件で初公判 那覇地裁 沖縄

自殺した債務者は、ヤミ金グループに所属していた男性の親族だったという。グループは債務者自身やその周辺への執拗(しつよう)な督促電話(通称・鬼電)などで金を取り立てていたとされる。

引用元:琉球新聞(2024年6月19日)

これは取り立てで自死を選んだ方と、出資法違反や貸金業法違反の罪に問われて起訴された事件の初公判に関するニュースです。そう、取り立てで人が亡くなっているんです。

たしかに闇金に手を出した時点で非はあります。ですが、だからと言って自ら命を落とすほどの苦痛は本当に苦しかったと思います。

こんな風に、闇金に追い込まれると命すら落とす可能性があります。なので、もし親御さんが闇金から借金をしていることがわかったらすぐに解決してほしいのです。

金輪際闇金を利用しないよう計画する

今わかっている闇金の借金問題を解決しても新たに借入てしまっては意味がありません。また同じことの繰り返しになりますからね。

なので、どうすれば闇金から借りずに済むか計画を立てるのはいかがでしょうか?

必要な経費をザっと出して、なににいくら使えるか、またいくら足りないか全体像を描くことがおすすめです。もし計算が難しい場合は、金融庁が出している家計管理シミュレーターを使ってみてもいいですね。

収入や支出に合わせグラフにしてくれるのでパっと見やすくわかりやすいですよ!

なぜ?親が借金した理由を話し合う

親御さんが借金をした理由はご存じですか?こればかりは人によって違うと思います。生活費が理由の場合もあれば、趣味に没頭した結果かもしれません。

今後借金せずに生活するためにもぜひ親御さんとお話しください。もしかすると借金以外に根本解決のヒントが隠れているかもしれせんよ。

ケース①:生活費のため

生活費が足りない場合、収入と支出のバランスが取れていない可能性があります。現状は家計管理シミュレーターでもチェックできますが、将来のことは別のサービスイメージすることができます。

たとえば金融庁が公表している「ライフプランシミュレーター」これは、退職金などを入力するところがあり、今後どんなプランで生活するといいかが確認できます。

目先のお金だけでなく、長い目で困らないようぜひ親御さんと一緒にお試しください。

ケース②:物欲が強すぎる

「お金を使いすぎる」背景の中で、特に躁うつ病の「躁状態」は、金額や影響等から注意が必要です。ADHDでも「衝動」や「依存」を由来として、お金を使いすぎる場合があり、対策が必要です。

また、うつ病・適応障害の「自己治療」で買い物依存などになる事あり、早期の対策が求められます。

引用元:こころ診療所 吉祥寺駅前

借金をしてまで買い物をするのはもしかすると精神的な部分が影響している可能性があります。本人も気づかないうちにストレスを溜め込んだり限界を感じているのかもしれません。

もしも精神的なことが原因で物欲を止められずに借金を繰り返すようであれば、一度病院で診察してもらってもいいですね。診断結果が精神的なものと関係なければ他に対策が必要ですし、新たに借金を作らないためにいい行動だと思います。

ケース③:推し活に使い過ぎる

時々聞くのは、推し活の軍資金で借金をするというやつです。メン地下(メンズ地下アイドル)や配信者、アイドルなどのグッズ・投げ銭のために借金を繰り返すんですね。

これについては、ご家族や周囲の方の協力が重要だと思います。たとえば、予め金額を決めて投げ銭をしたり、グッズもいるいらないをしっかり見極めるなど。

一緒に推し活をしながら資金管理も協力するのもいいかもしれません。

親が借金をしていた時の対処法まとめ

今回は親が借金をしていた際の対処法やご注意いただきたいことについてお話ししてきましたがいかがでしたか?

親御さんの借金がわかった瞬間はショックで目の前が真っ白になってしまうかもしれません。ですが、そのまま放置していると遅延金が発生したりさらに借金が増える可能性もあるため、ぜひ親御さんに協力してあげましょう。

力を合わせて解決していけば、新たな借金や目の前の問題にも前向きに向き合えるはずです。