闇金とカードローンの基本的な違い

借金で苦しんでいる方って、本当に大変ですよね。返済できないほどの金額になってしまった原因が、実は違法な貸金業者からお金を借りてしまったことにあるケースがあるんです。闇金とカードローン、一見似ているように思えるかもしれませんが、実はまったく違う金融サービスなんですよ。

主な違いをわかりやすく説明すると:

- 闇金は違法、カードローンは合法

- 闇金の金利はびっくりするほど高い、カードローンは法律で決められた範囲内

- 闇金はほとんど審査なし、カードローンはしっかり審査がある

- 闇金の返済方法はよくわからない、カードローンは計画的に返せる

闇金は「今すぐお金が借りられる!」とか「審査なし!」なんて言って誘ってきますが、一度利用してしまうと、まるで蜘蛛の巣にかかった虫みたいに抜け出せなくなってしまうんです。でも、カードローンなら上手に使えば、安全にお金を借りられる手段になります。

お金を借りようと思ったら、必ず「貸金業登録」がある正式な金融機関を選ぶことが大切です。ここでは闇金とカードローンの定義や特徴、そして合法性の違いについて詳しく解説します。

闇金の定義と特徴

「闇金」って、法律で決められた金利の上限を超えて、とんでもない高金利でお金を貸す違法な業者のことなんです。「返せないほどの借金」で苦しんでいる人の中には、こういった闇金から借りてしまったのがきっかけ、というケースが少なくないんですよ。

闇金の特徴って、こんな感じです。

法外な高金利

- 信じられないかもしれませんが、年利100%を超えることも!

- もちろん、利息制限法や出資法に違反しています

簡単すぎる審査と即日融資

- 身分証明書だけで貸してくれることも

- 「今すぐお金が必要!」という人の心理を突いてきます

怖い取立て方法

- 深夜や早朝の電話攻撃、職場にまで連絡してくることも

- 暴力や脅迫まがいの行為をする業者もいるんです

個人情報の悪用

- あなたの情報を他の闇金業者に売ることだってあります

こうしてみると、闇金って本当に怖い存在ですよね。一時的にお金が手に入るかもしれませんが、結局はもっと大変な状況に陥ってしまうんです。

もし闇金を利用してしまったら、絶対に一人で抱え込まないでください。法律の専門家や相談窓口に相談するのが一番です。早めに行動を起こすことが、問題解決への近道になりますよ。

安全にお金を借りるなら、やっぱり正規の金融機関を利用するのが一番。でも、その時も自分の返済能力をしっかり見極めることが大切です。無理のない借入れを心がけましょう。

カードローンの定義と特徴

カードローンって、銀行やクレジットカード会社が提供している、合法的なお金の借り方なんです。事前に審査を受けて、「この人はこのくらいまでなら借りても大丈夫」という限度額が決まります。そして、必要な時に必要な分だけ借りられる、便利な金融商品なんですよ。

カードローンの特徴を簡単にまとめると、こんな感じです。

金利が法律で決められた範囲内

- 利息制限法という法律に基づいた、適正な金利設定

- 大体、年利18%以下くらいが多いんです

しっかりした審査がある

- 収入証明書や本人確認書類が必要になります

- あなたがちゃんと返せるか、慎重に確認してくれるんです

返済方法が柔軟

- 毎月の最低返済額さえ守れば、あとは自由に返済できます

- 前倒しで返すこともできる場合が多いんですよ

信用情報機関に情報が記録される

- 借入れや返済の状況が記録されて、将来お金を借りる時の判断材料になります

カードローンは上手に使えばとても便利なんですが、計画性なく使うと返済が大変になることもあるんです。でも、もし返せないほどの借金で悩んでいるなら、もしかしたら違法な闇金から借りてしまったのかもしれません。

カードローンと闇金は全然違うものなんです。カードローンは法律で守られた正式なサービスですが、闇金は違法で本当に危険です。

お金を借りようと思ったら、必ず正式な金融機関を利用してくださいね。そして、自分がどのくらい返せるか、よく考えることが大切です。返済に不安を感じたら、早めに金融機関や専門家に相談することをおすすめします。

合法性の違い

借金って、返せないほど膨らんじゃうと、もしかしたら違法な業者から借りちゃったのかも…なんて心配になりますよね。やっぱり、ちゃんとした金融機関と、怪しげな闇金業者の違いをしっかり押さえておくのが大事なんです。安全にお金を借りるには、これが欠かせませんからね。

さて、合法的なカードローンと違法な闇金、どう違うのか見てみましょう。

- 登録:カードローンは貸金業法に基づき正式に登録された業者が運営

- 金利:カードローンは利息制限法で定められた上限金利を遵守

- 審査:カードローンは厳格な審査プロセスを経て貸付を実行

- 取立て:カードローンは法律に基づいた適切な取立て方法を採用

一方で、闇金はこんな感じです。

- 無登録で違法に営業を行っている

- 法外な高金利を要求する

- 審査がほとんどなく、即日融資を謳う

- 暴力的な取立てや嫌がらせを行う

お金を借りようと思ったら、まずは業者の登録番号や金利をチェックしてくださいね。それと、「誰でも即日融資」とか「ブラックOK」なんて甘い言葉に釣られちゃダメですよ。こういうのって、違法業者の罠かもしれないんです。

ちゃんとしたカードローンなら、万が一返済が厳しくなっても、債務整理や任意整理といった助けを借りられます。でも闇金だと、そういうセーフティネットがないんですよね…怖いですよね。

だから、安全に借りるコツは、登録されたキチンとした金融機関を使うことと、自分の返済能力をよーく考えること。それでも困ったときは、早めに専門家や消費生活センターに相談するのがいいですよ。みんなで安全なお金の使い方を心がけましょうね。

闇金の危険性と被害事例

借金の重荷に押しつぶされそうになったことはありませんか?返済が困難なほどの借金を抱えてしまった場合、その原因が実は違法な業者からの借り入れだったという可能性も否定できません。闇金の罠に陥ってしまうと、あっという間に生活が崩壊してしまうんです。

例えば、法外な高金利を要求されて、借りた額の何倍もの返済を迫られるケースがあります。「たった10万円借りただけなのに、いつの間にか100万円返せって言われた…」なんて話も珍しくありません。怖いですよね。

さらに、闇金業者の取立ては常識を超えています。深夜の執拗な電話、職場への嫌がらせ、家族への脅迫…。こんな恐ろしい目に遭わされたら、誰だって精神的に追い詰められてしまいます。

そして見逃せないのが、個人情報の悪用リスク。闇金業者に渡した情報が、別の犯罪に使われてしまうかもしれないんです。

ここでは、闇金がもたらす具体的な危険性と、実際の被害事例について詳しく解説します。

法外な高金利と返済の困難さ

借金の返済で頭を抱えている場合、知らぬ間に違法な貸金業者、いわゆる「闇金」から借りてしまっているケースが結構あるんです。これって、かなり厄介な問題なんですよ。

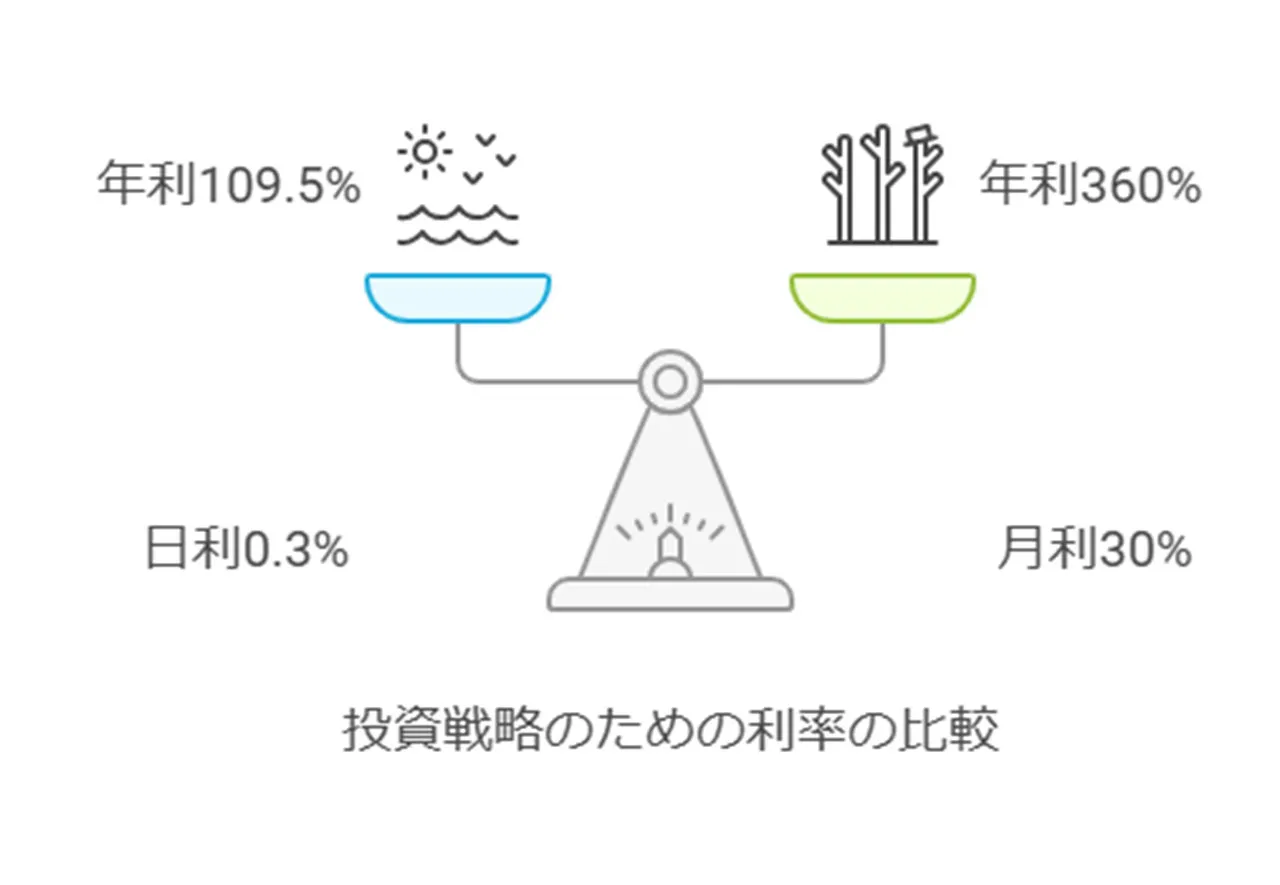

普通の消費者金融やカードローンなら、貸金業法で年利20%以下と決まっています。ところが、闇金はこの規制をまるっきり無視して、信じられないような高金利を要求してくるんです。例えばこんな感じです。

- 日利で0.3%(年利109.5%)

- 10日で10%(年利365%)

- 月利で30%(年利360%)

こんな法外な金利、聞いただけでゾッとしますよね。少額の借入れでも、あっという間に雪だるま式に膨らんで、返せない金額になっちゃうんです。

それに、闇金って返済能力なんて全然見てくれません。簡単に貸してくれるから、最初から返せない状況に陥りやすいんです。こうなると、日々の生活はもちろん、心の健康まで脅かされてしまいます。

もし今、借金が返せないほど膨らんでいるなら、もしかしたら違法な高金利が原因かもしれません。正規の金融機関からの借入れなら、こんなことにはならないはずですからね。

借金問題で悩んでいる方、一人で抱え込まないでくださいね。専門家や相談窓口に相談するのが一番です。きっと適切な対処法が見つかるはずです。健全な金融生活を取り戻す第一歩、今日から踏み出してみませんか?

違法な取立てと嫌がらせ

闇金の被害って、お金だけの問題じゃないんですよね。ちょっと衝撃的な事例を見てみましょう。

【事例4】利息を免除する条件として裸の写真を送った

インターネットの個人融資のサイトを利用していた知人を通じて、個人とメールなどでやり取りするようになり、15 万円の融資を依頼した。毎月の返済額は1万 5,000 円がぎりぎりだと相手に伝えたところ、「それだと利息がついて総額 100 万円を超す返済額になる」とのことだった。

相手に写真を送れば、利息を免除してくれるというので、要望されるままに下着姿や裸の写真などを送った。しかし、融資は受けられず、こちらからの連絡にも返事がこなくなった。どうすればよいか。

(2019 年2月受付 30 歳代 女性)

引用元:独立行政法人 国民生活センター

これ、本当にひどい手口ですよね。お金の問題だけじゃなくて、被害者の尊厳や心の健康まで深刻な傷を負わせちゃうんです。闇金業者ってのは、お金に困ってる人の弱みにつけ込んで、違法どころか人道に反するようなやり方で搾取するんですよ。

この事例を見ると、融資のために裸の写真を送らされるなんて...本当に悪質極まりないですよね。被害者の方は、お金に困ってるうえに心理的にも追い詰められて、自尊心をズタズタにされちゃうんです。それに、個人情報が悪用されるリスクまであるなんて...考えただけでゾッとしませんか?

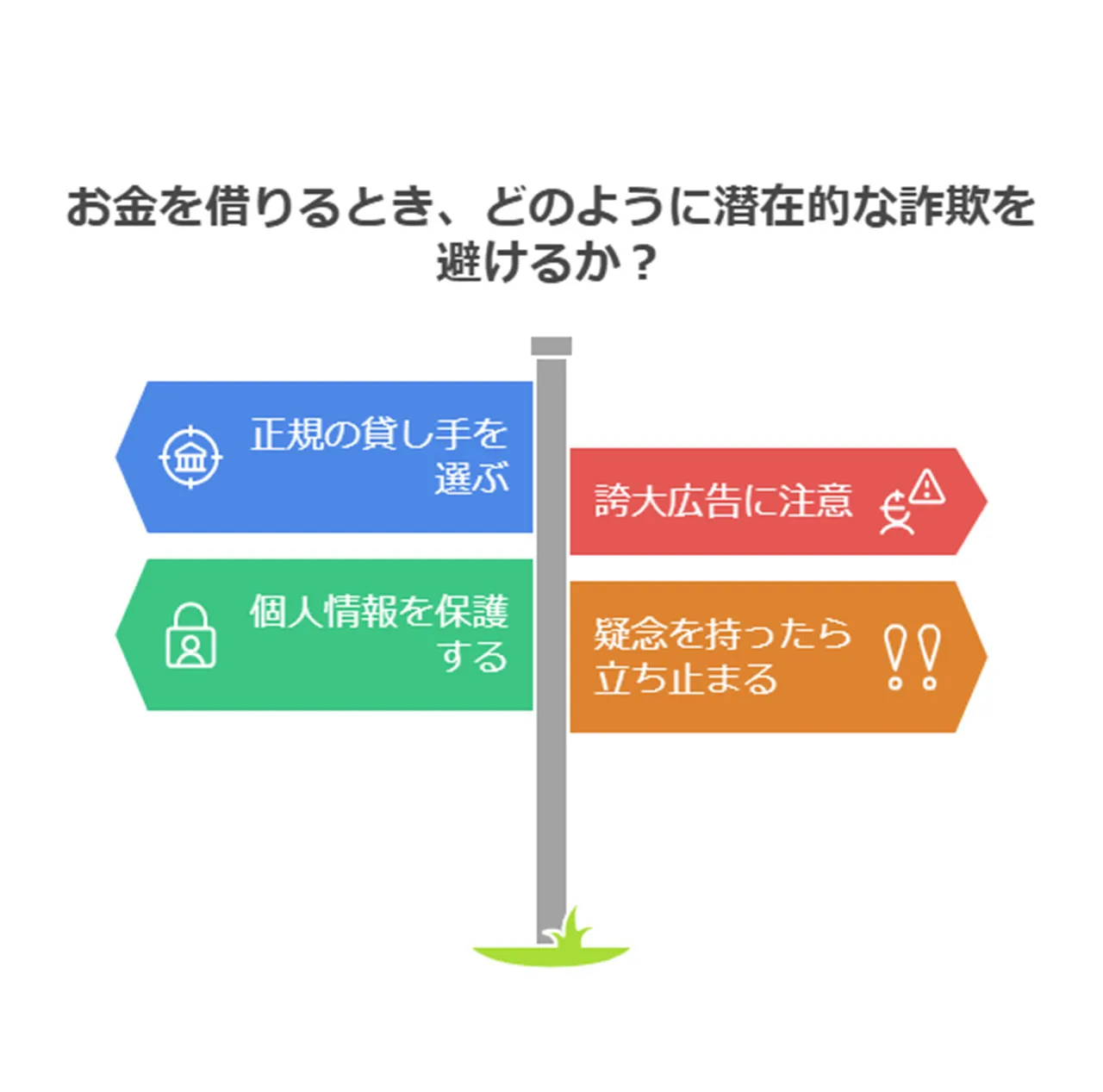

こんな被害に遭わないためには、いくつか気をつけるポイントがあります。

- 正規の銀行やカードローン以外からお金を借りるのは、できるだけ避けましょう。

- 「利息なし」とか「特別サービス」みたいな甘い言葉にはくれぐれも注意!

- 個人情報や写真を送れって言われたら、絶対にNO!

- ちょっとでも「あれ?」って思ったら、すぐにストップ!

もし、もう被害に遭っちゃった...とか、借金で悩んでるって方がいたら、絶対に一人で抱え込まないでくださいね。専門家や相談窓口に相談するのが一番です。

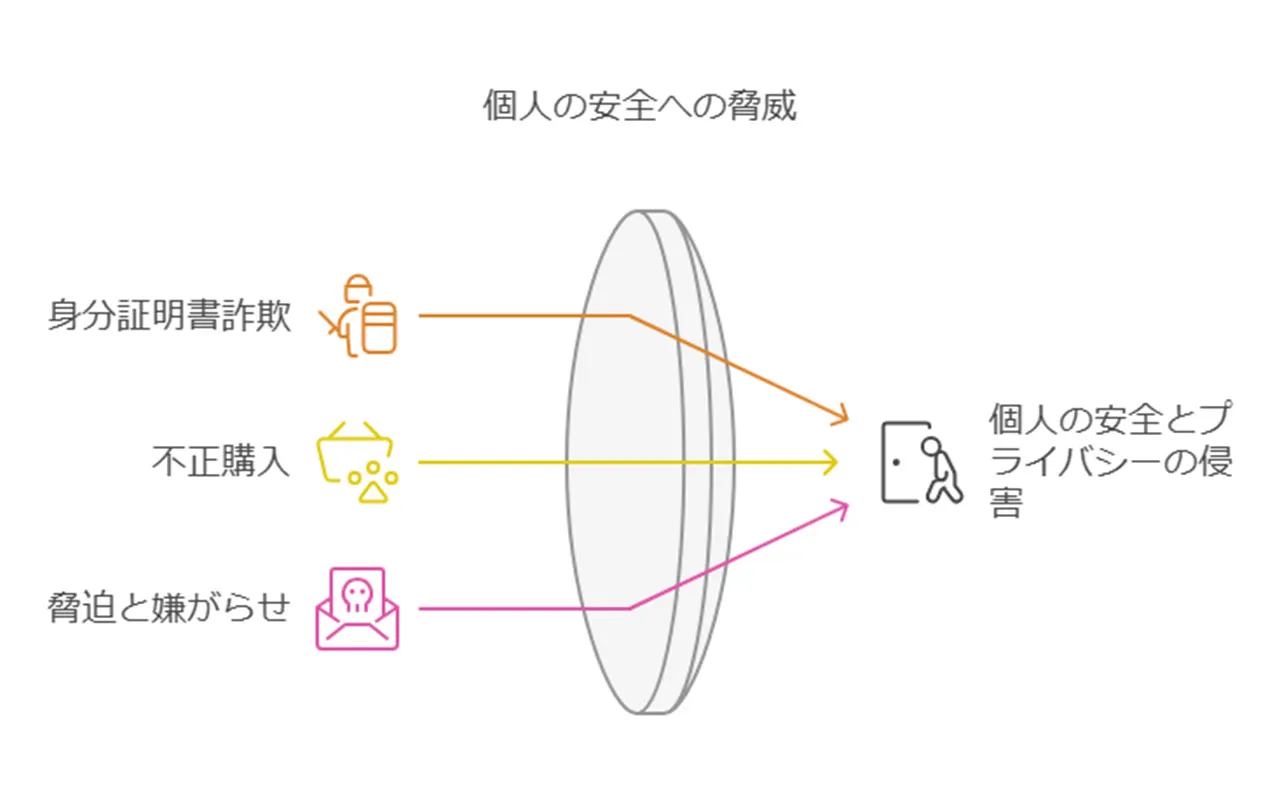

個人情報の悪用リスク

返済の返済が厳しい方の中には、やむを得ず違法な貸金業者、いわゆる「闇金」から借りてしまう方がいらっしゃるんです。これ、本当に危険な選択なんですよ。高金利で苦しむだけでなく、個人情報を悪用されるリスクまで背負ってしまうんです。怖いですよね。

闇金業者って、借りた人の個人情報を平気で悪用しちゃうんです。具体的にどんなリスクがあるか、ちょっと見てみましょう。

- 身分証明書のコピーを使った詐欺行為

- クレジットカード情報で勝手に買い物

- 勤務先や家族への嫌がらせや脅迫

さらに厄介なのは、一度渡してしまった個人情報はなかなか取り戻せないこと。闇金業者はそもそも法律を守る気がないので、「情報を削除してください」なんて言っても、聞く耳持たないんですよ。

それに、借りた人が困っているのをいいことに、さらにお金を借りるよう強要してくることも。この悪循環に陥ると、個人情報を悪用されるリスクはどんどん高くなっちゃうんです。

借金で困っている方、どうか一人で抱え込まないでくださいね。信頼できる相談窓口はたくさんあるんです。例えば、お近くの弁護士会や司法書士会、消費生活センターなんかがおすすめ。専門家の方々が親身になって相談に乗ってくれますよ。

安全なお金の借り方を心がけて、大切な個人情報を守ることが、将来の金銭的・精神的な安定につながるんです。闇金の誘惑に負けそうになったら、必ず誰かに相談してくださいね。一人で悩まないこと、これが最大の自己防衛になるんですよ。

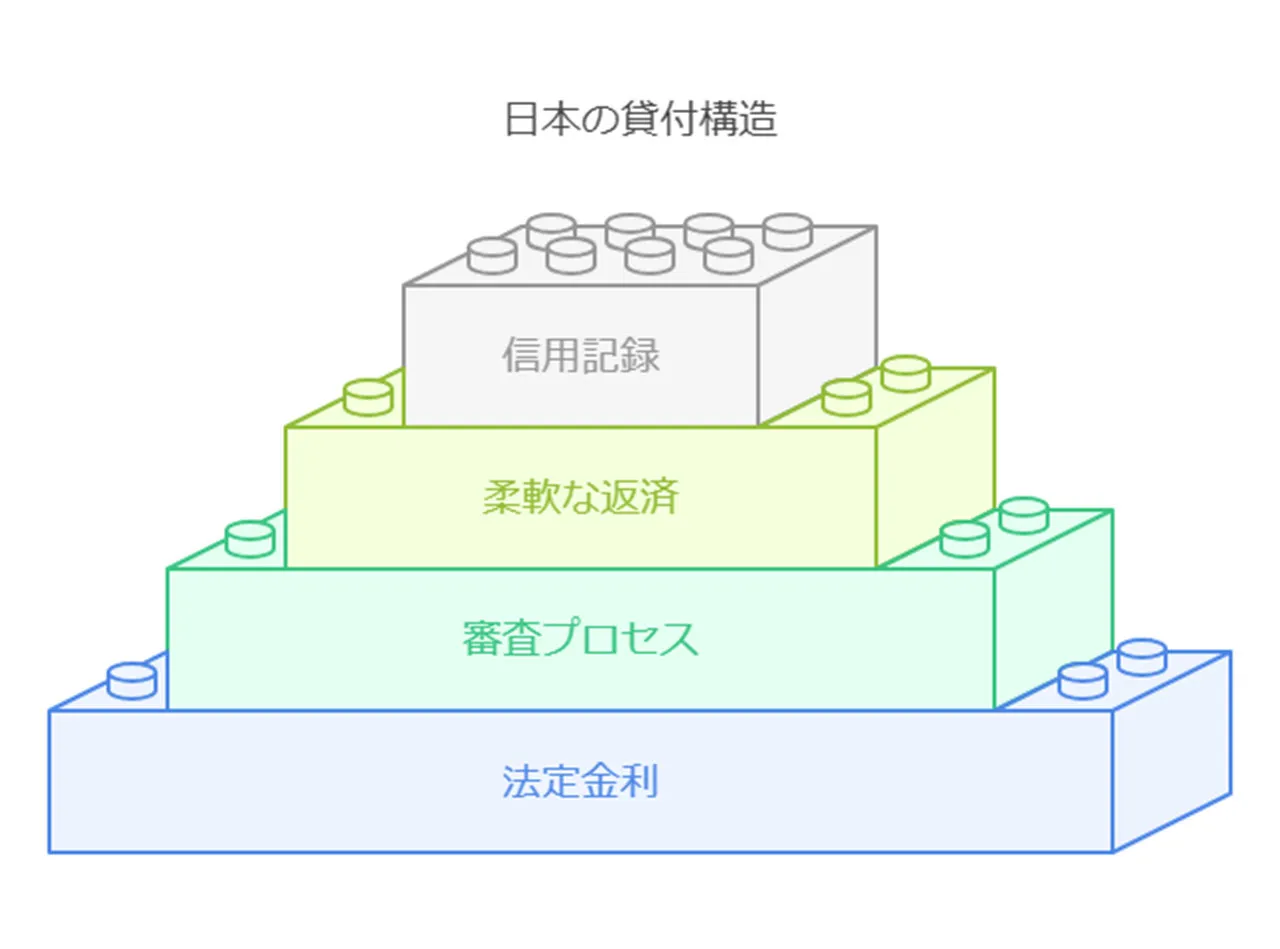

カードローンの安全性と利用方法

カードローン、使い方次第で結構便利な借入手段なんですよね。でも、気をつけないと危ないこともあるんです。返済できなくなっちゃう原因って、実はヤミ金からの借金がきっかけになることが多いんですよ。

カードローンって、ちゃんとした金融機関が提供しているサービスなんです。貸金業法でがっちり規制されているから、安心感がありますよね。審査もしっかりしていて、借りる人の返済能力をきちんと確認してくれます。金利にも上限があるから、借りる側も助かりますよね。

使うときは、返済計画を立てるのがポイントです。収入と支出のバランスを考えて、無理のない返済額を決めましょう。急な出費に備えて、少額から始めるのも賢い方法だと思います。

ここでは、カードローンを安全に利用するための具体的な方法と注意点について解説します。

金融機関による審査と法的保護

カードローンを利用しようとすると、多くの方が「審査って厳しいのかな?」と不安になりますよね。確かに、金融機関の審査は厳格なんです。でも、これって実は借り手を守るためなんですよ。返せない借金を背負い込まないように、というわけです。

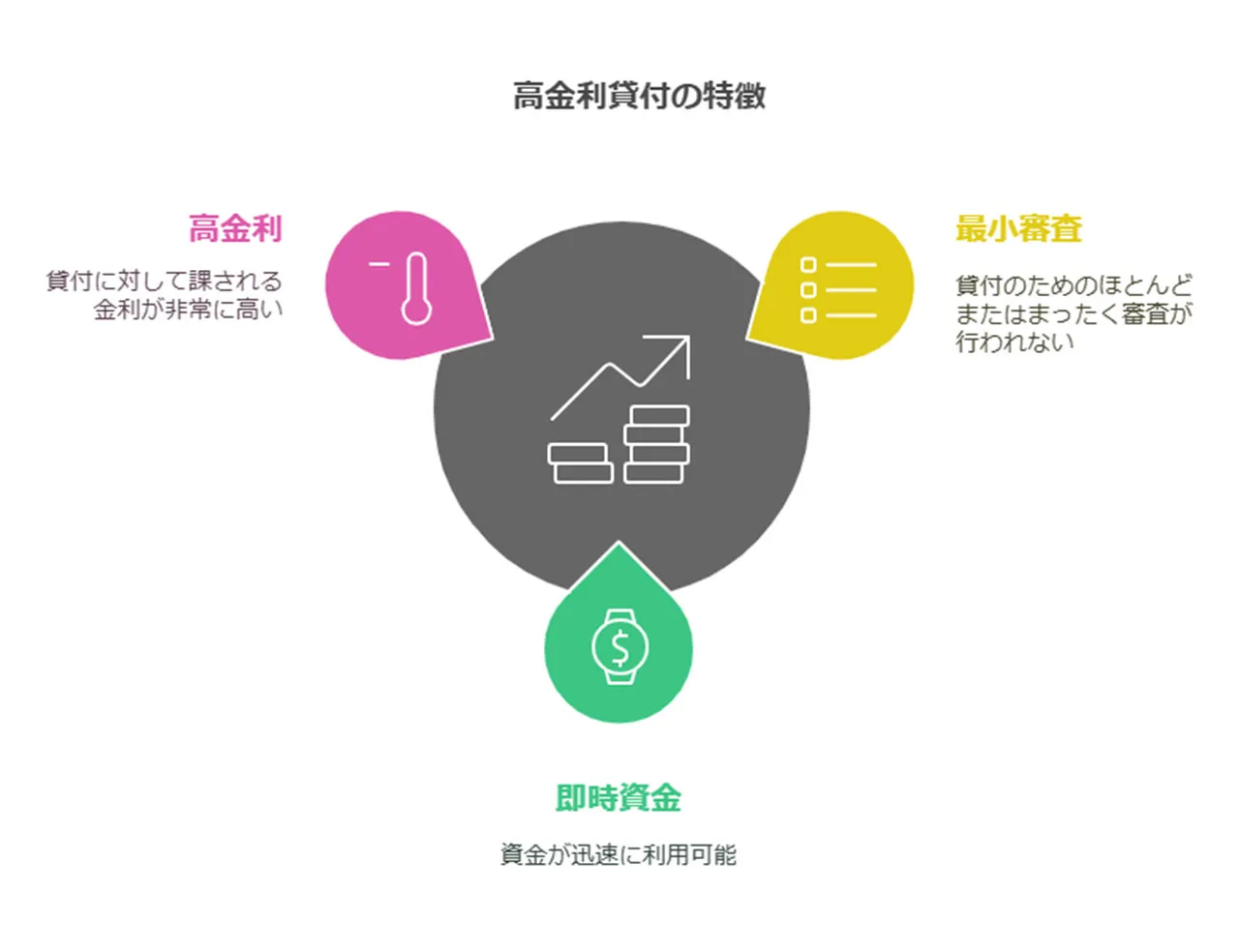

ところが、なぜか返せないほどの借金を抱えてしまう人がいるんです。その裏には、違法な貸金業者からの借入が隠れていることも。これらの業者、こんな特徴があるんです。

- 審査がほとんどない

- すぐにお金が借りられる

- とんでもない高金利

一見便利そうに見えますが、実はこれが借り手を危険な状況に追い込んでしまうんです。

一方で、正規の金融機関のカードローンは、貸金業法でしっかり守られています。例えば、金利には上限があって、それ以上は違法なんです。また、年収の3分の1以上は借りられないようになっているんですよ。

こういった法的な保護のおかげで、借り手は過剰な借金のリスクから守られているんです。審査が厳しく感じても、それは自分の経済的な安全を守るためなんですね。安全な借入を心がけ、違法な貸金業者には絶対に手を出さないようにしましょう。困ったときは、専門家に相談することをお勧めします。

金利の上限と返済計画

カードローンの金利って、実は法律でしっかり上限が決められているんですよ。これって、借りる側の私たちを守るためなんです。でも、返せないほどの借金を抱えちゃった場合、もしかしたら違法な高金利業者から借りてしまったのかもしれません。ちょっと怖い話ですよね。

さて、合法的なカードローンの金利上限はこんな感じです。

- 10万円未満:年20%

- 10万円以上100万円未満:年18%

- 100万円以上:年15%

これ、貸金業法で決まっているんですが、悪質な業者さんたちはこの上限を無視して、とんでもない金利を要求することがあるんです。怖いですよね。

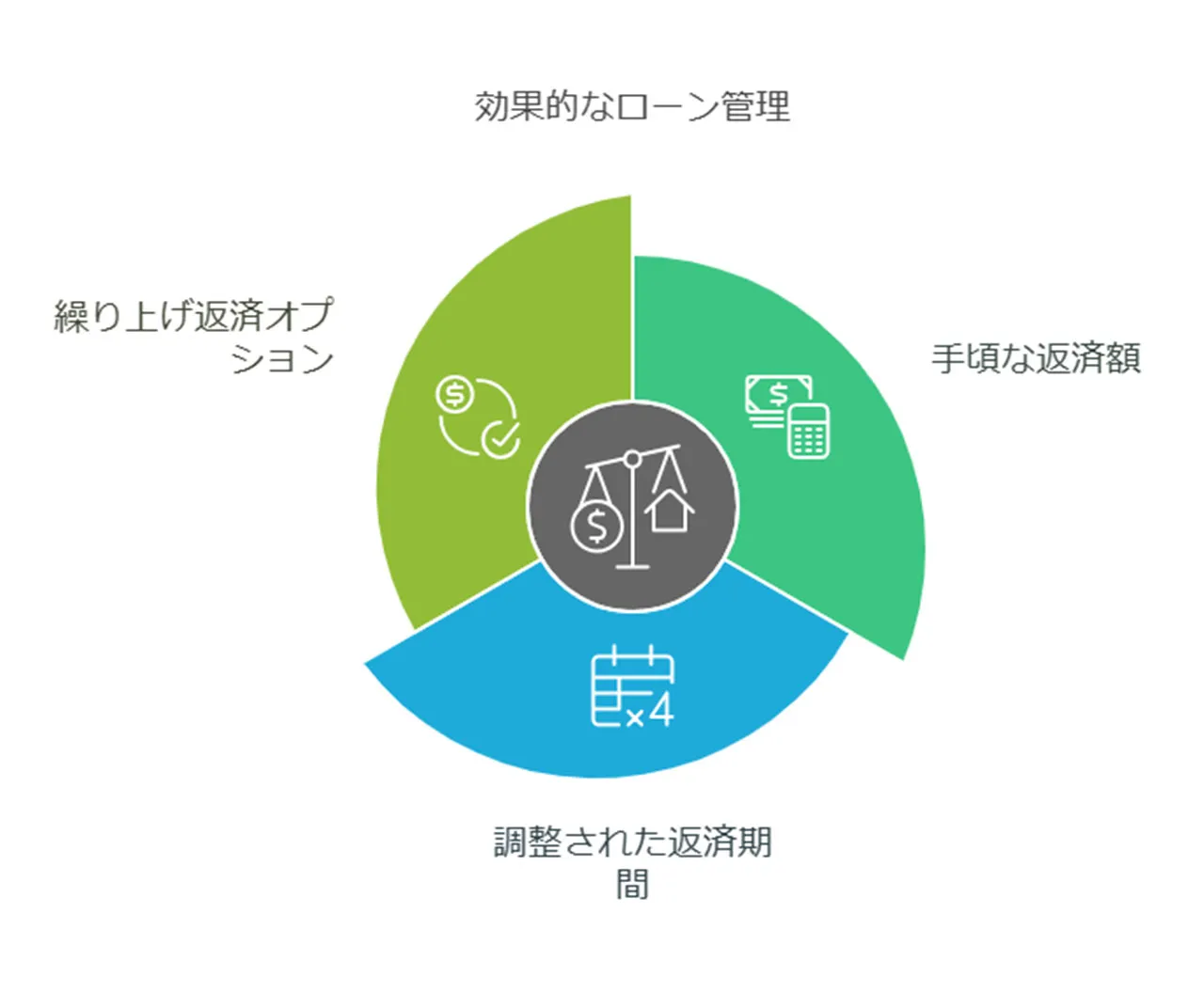

返済計画を立てる時は、こんなことに気をつけるといいかもしれません。

- 月々の返済額は、絶対に払える金額に設定

- 返済期間は長すぎないように調整(でも焦りすぎないで!)

- 繰り上げ返済のオプションも上手に活用

もし返済が大変になってきたら、恥ずかしがらずに金融機関に相談してみてください。意外と柔軟に対応してくれるものですよ。

借金が雪だるま式に膨らんでしまった場合、もしかしたら違法な高金利が原因かも。そんな時は、ためらわずに法律の専門家や消費者生活センターに相談しましょう。きっと力になってくれるはずです。

合法的なカードローンを賢く使って、計画的に返済すれば、健全な金融生活が送れるんです。借りる前に「本当に返せるかな?」としっかり考えて、無理のない計画を立てることが大切。みなさん、賢い借り方、返し方で、素敵な金融ライフを送りましょうね!

信用情報への影響

カードローンって便利ですよね。でも、使う前に知っておきたいことがあるんです。特に金利と返済のこと、しっかり押さえておきましょう。

まず、金利のお話から。

- 実は、貸金業法で上限が決まっているんです。

- 年利20%を超えちゃダメ!というルールがあるんですよ。

これって、私たち消費者を守るためなんです。ありがたいですよね。

ところで、もし返せないほどの借金を抱えちゃったら...その原因が「闇金」かもしれません。闇金って怖いんです。法律無視で、とんでもない高金利を要求してくることがあるんですよ。

さて、カードローンの返済計画を立てるときは、こんなことに気をつけましょう。

- 月々の返済額は無理のない範囲で

- 返済期間は長すぎず、でも焦らずに

- 繰り上げ返済も活用してみる(利息負担が減りますよ)

それと、借りるときは自分の返済能力をよーく考えることが大切です。「借りすぎちゃった...」なんてことにならないように気をつけましょうね。

Q.JICCに登録されている信用情報は、どのくらいの期間登録されるのですか?

A.契約継続中及び契約終了後5年以内です。

引用元:株式会社 日本信用情報機構

ここで、ちょっと豆知識! JICCという信用情報機関があるんですが、ここに登録される情報って、契約中と契約終了後5年間も残るんです。借入れが将来の信用に影響するかも...なんて、考えたこともなかったですよね。

結局のところ、借りるのは慎重に、返す計画はしっかりと。これが健全な金融生活の秘訣なんです。困ったときは専門家に相談するのもいいかもしれません。みんなで賢く、お金と付き合っていきましょう!

闇金とカードローンの申込み・審査の違い

借金の返済で困っている方、実はその裏に闇金が潜んでいることってあるんですよね。闇金とカードローン、一見似ているようで、申し込みや審査のやり方がまるで違うんです。

闇金の特徴って何でしょう?

- 審査らしい審査がほぼない

- 「身分証明書だけでOK!即日融資!」なんてうたい文句も

- でも、この手軽さには要注意。大きな落とし穴が…

一方、カードローンはどうでしょうか?

- 審査がかなり厳しい

- 収入証明書に住民票など、いろんな書類が必要

- これって、ちゃんと返せるか見極めるため

審査基準も雲泥の差があります。闇金はほぼ「審査なし」。でもカードローンは年収、お仕事、過去の返済歴とか、いろんな角度から判断するんです。

こういった違いが、後々の返済トラブルにもつながっちゃうんですよね。ここからは、闇金とカードローンの申し込みや審査の違いについて、もう少し詳しくお話ししていきますね。

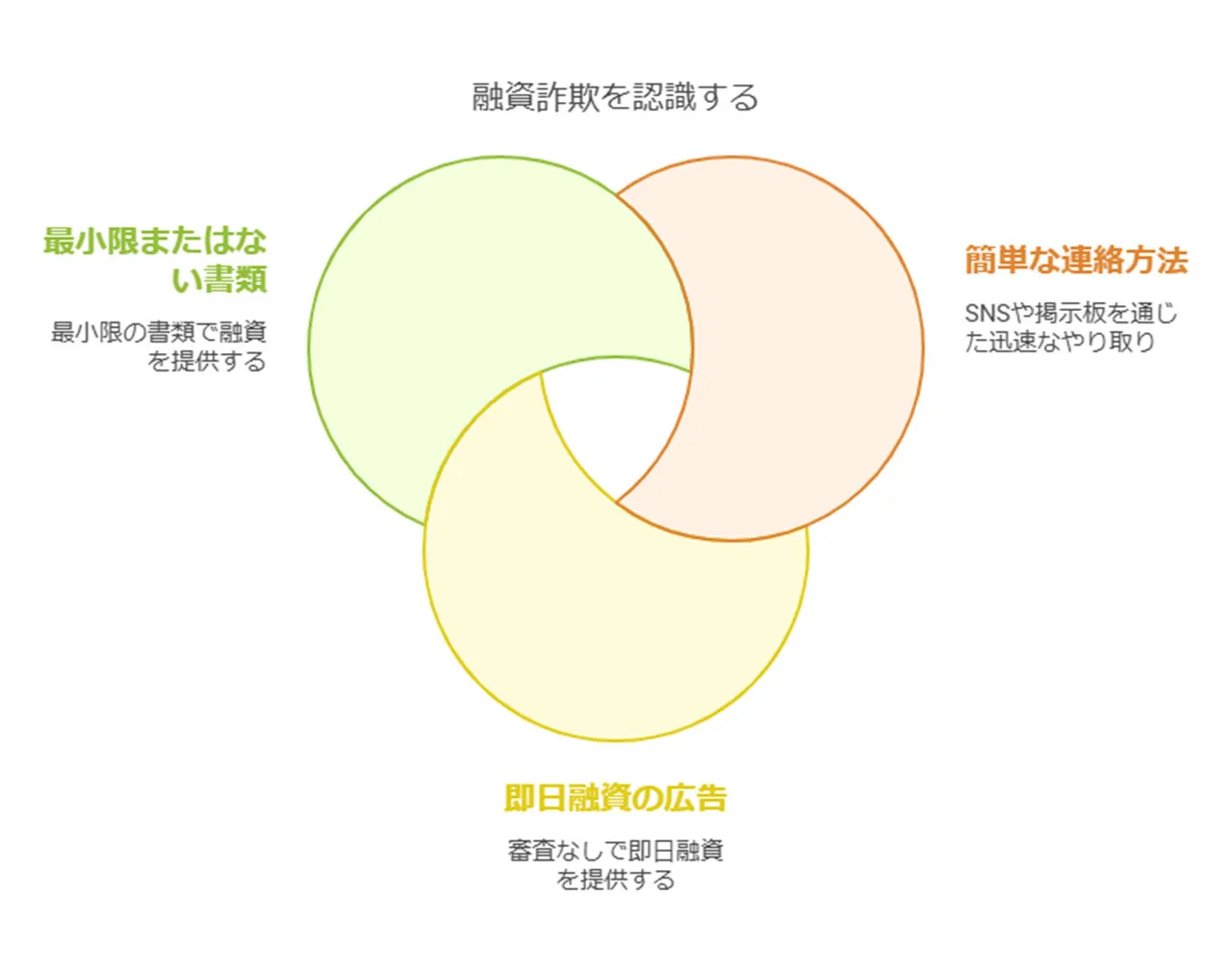

闇金の簡易な申込みと危険性

闇金って本当に怖いですよね。借りる側をひどく苦しめる違法な金融業者なんです。一見便利そうに見える申込み方法も、実はとんでもない危険が潜んでいるんですよ。

闇金の特徴的な申込み方法って、こんな感じなんです。

- SNSや掲示板での簡単な連絡

- 審査不要、即日融資をうたう広告

- 必要書類が少ない、または全くない

これ、簡単で良さそうに思えますよね?でも、これが借りる人を安心させる罠なんです。実際には、返せるはずもない高額な借金を背負わせる悪質な手口なんですよ。

なぜそんなに危険かって?それはね、返済できないほどの借金が、違法業者からの借入れが原因である可能性が高いからなんです。闇金って、法外な高金利を要求するんですよ。元金よりも利息の方が膨らんでいくケースがほとんどで、借りた人は返済に追われて、生活が破綻してしまうんです。悲しいことに。

それだけじゃないんです。闇金は違法な取立てで有名なんですよ。脅迫や暴力はもちろん、家族や職場への嫌がらせまでしてくるんです。借りた人の生活を根こそぎ破壊しかねないんですよ。恐ろしいですよね。

それに、個人情報の悪用リスクも見過ごせません。闇金に提供した情報が、他の犯罪に利用される可能性があるんです。考えただけでぞっとしますよね。

もし借金で困っているなら、まずは法律の専門家や相談窓口に相談することをおすすめします。闇金の誘惑に負けずに、安全な借入れ方法を選択することが、自分自身と大切な家族を守る最善の道なんです。

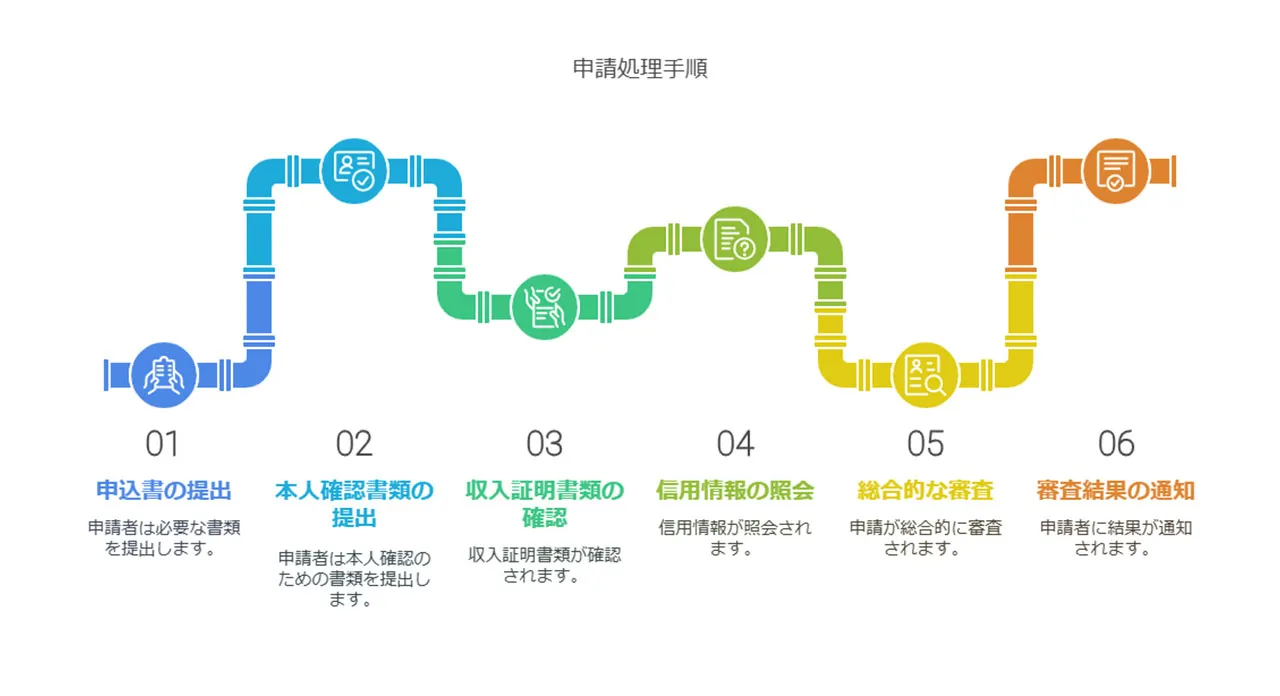

カードローンの正規な審査プロセス

カードローンって便利ですよね。でも、利用する際には気をつけたいポイントがあるんです。何といっても大切なのは、ちゃんとした金融機関による正規の審査プロセスを経ることなんですよ。

このプロセス、実は借り手の皆さまの味方なんです。なぜかというと、返済能力をきちんと評価して、借りすぎを防いでくれるからなんですね。ところが、もし今、返済が厳しい借金を抱えていらっしゃるなら、もしかしたら違法な貸金業者から借りてしまったのかもしれません。これは要注意です。

さて、カードローンの審査プロセスって、どんな感じで進むのかご存知ですか? 大体こんな流れになります。

- 申込書の提出

- 本人確認書類の提出

- 収入証明書類の確認

- 信用情報の照会

- 総合的な審査

- 審査結果の通知

このプロセスを通じて、金融機関はあなたの年収や他の借入状況、返済履歴などをしっかりチェックするんです。これが、あなたの返済能力に合った融資額を決める重要なポイントになるわけです。

審査にかかる時間は金融機関によってまちまちですが、だいたい数日から1週間くらいというのが一般的ですね。ただ、「即日融資」なんて謳っている業者には要注意です。十分な審査もせずにお金を貸すなんて、ちょっと怪しいと思いませんか?

正規の審査なしで簡単に借りられる業者って、実は違法な高金利や厳しい取立てを行う闇金の可能性が高いんです。こういった業者から借り続けると、あっという間に返済が困難になっちゃうんですよ。

安全に借りるには、必ず貸金業登録のある正規の金融機関を利用して、きちんとした審査プロセスを経ることが大切です。もし今、返済に困っていらっしゃるなら、恥ずかしがらずに早めに専門家や相談窓口に相談してみてくださいね。

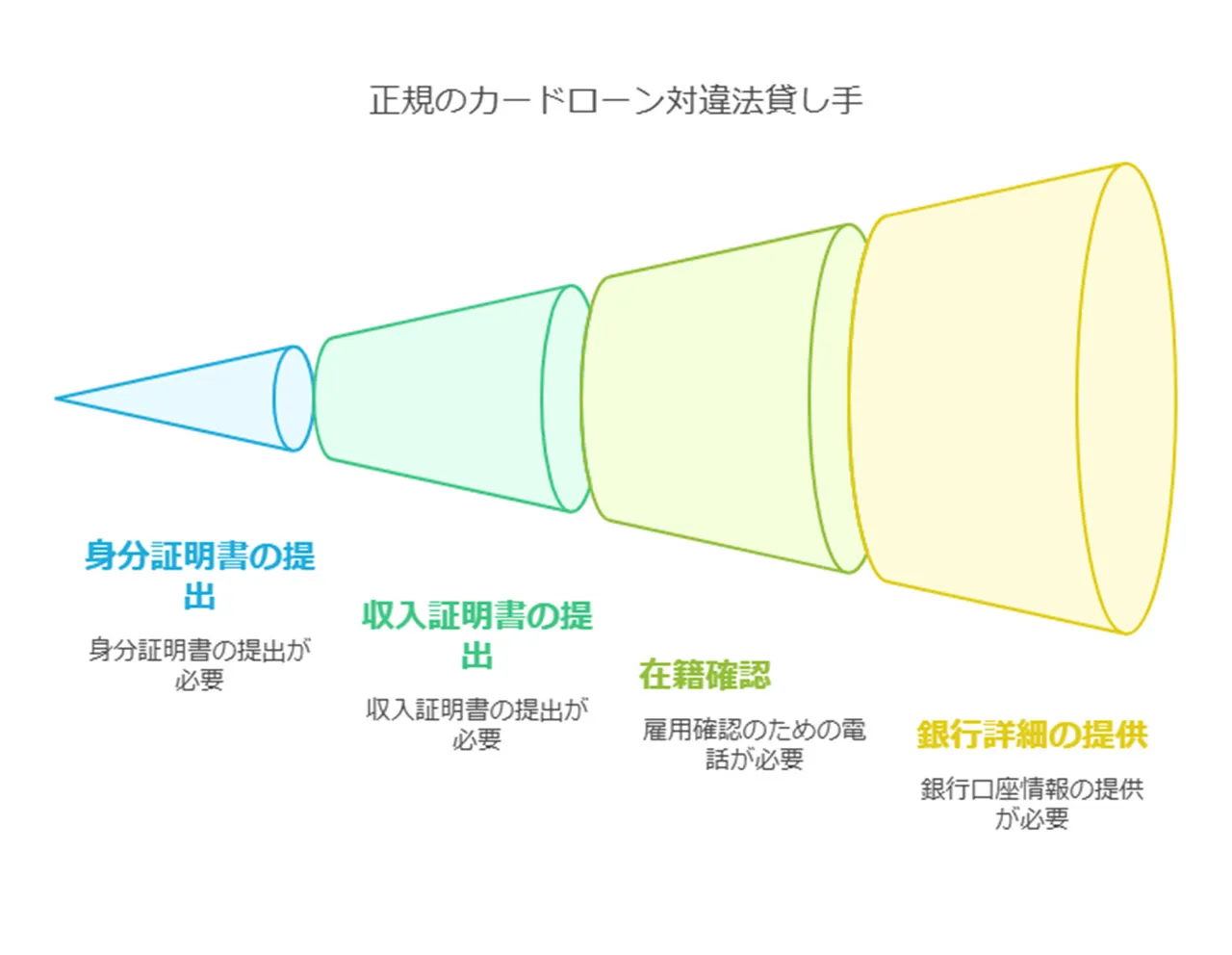

必要書類と審査基準の比較

闇金とカードローンって、実は必要書類や審査基準に大きな違いがあるんです。これをしっかり理解しておけば、安全な借入先を見つけるのに役立ちますよ。

まず、カードローンの場合はこんな感じです。

- 本人確認書類(運転免許証、パスポートなど)

- 収入証明書(給与明細、源泉徴収票など)

- 在籍確認(勤務先への電話確認)

- 銀行印や口座情報

一方、闇金だとこんな具合はこんな感じです。

カードローンの審査って結構厳しいんですよね。返済能力をしっかりチェックしてくれます。年収はどのくらいか、どんな会社に勤めているのか、他にも借金はないかなど、いろいろな角度から見てくれるんです。

それに比べて闇金は、ほとんど審査らしい審査がないんです。誰でも簡単に借りられちゃうのが特徴ですね。

ここで気をつけたいのが、返せないほどの借金をしちゃうこと。もし今の借金が返せないくらいになっているなら、違法業者から借りている可能性が高いですよ。ちゃんとした金融機関なら、そもそも返せない金額は貸してくれないはずなんです。

闇金って、利息がめちゃくちゃ高いんですよね。だから、返すのがどんどん難しくなっていくんです。一度借りただけなのに、雪だるま式に膨らんで、返せなくなっちゃう人が後を絶たないんです。

安全に借りるなら、絶対に正規の金融機関を使いましょう。審査が厳しいって感じるかもしれませんが、それはあなたを守るためなんです。ちゃんと返済計画を立てて、無理のない範囲で利用するのが一番大切ですよ。

闇金とカードローンの正しい理解と安全な借入のまとめ

ここまで闇金とカードローンの違いや違法業者から借りてしまった際の解決法についてお話してきましたがいかがでしたか?大切なのは、借金の問題を軽く見ないことです。返せないほどの借金を抱えているなら、それは違法な闇金から借りている可能性が高いんです。

正規のカードローンなら、あなたの返済能力をしっかりチェックしてくれます。だから、返せない金額を貸すことはまずありません。でも闇金は違います。簡単に大金を貸してくれるかもしれませんが、それは罠なんです。

高すぎる金利、怖い取り立て、個人情報の悪用...闇金のリスクは計り知れません。もし今、返済に困っているなら、まずは専門家に相談することをおすすめします。一人で抱え込まないで。

安全に借りるなら、必ず正規のカードローンを。審査は少し厳しいかもしれませんが、それはあなたを守るためなんです。返済計画をしっかり立てて、無理のない範囲で利用しましょう。借金は怖くありません。正しく理解して、賢く使えば、きっと人生の味方になってくれるはずです。