もうヤミ金しかない…と考える前に

借金で困っている人の中には、「もうヤミ金しかない」と追い詰められてしまう人も多いんです。でも、それは本当に危険な考えで、実はまだ他の方法があるんですよ。

まずは落ち着いて、今の状況をよく見てみましょう。お金の入りと出を確認して、無駄遣いしていないかチェック。家計簿をつけてみると、意外と節約できるところが見つかるかもしれません。

それから、見落としがちな合法的な借り入れ方法を探してみるのもいいですね。例えば、市役所や町役場で生活資金を貸してくれる制度があったり、社会福祉協議会でも似たような制度があります。普通の銀行より借りやすいこともあるんです。

債務整理という方法も考えてみる価値がありますよ。任意整理や個人再生、自己破産など、いろいろな方法があります。これらを使うと、借金を減らしたり、返済計画を立て直したりできることもあるんです。

確かに、一時的には「もうヤミ金しかない」と思ってしまうかもしれません。でも、ヤミ金から借りると、問題を解決するどころか、もっと大変なことになる可能性が高いんです。とんでもない金利を取られたり、怖い取り立てに悩まされたり、最悪の場合、家族や職場にまで迷惑がかかってしまうかもしれません。

だから、まずは信頼できる専門家や相談窓口に相談してみることをお勧めします。弁護士や司法書士、市役所の相談窓口など、いろいろな選択肢があります。こういった専門家の方々は、あなたの状況をよく見て、一番良い解決方法を提案してくれるはずです。

これから、ヤミ金に頼らずに借金問題を解決する具体的な方法と、専門家の力を借りる方法について、もう少し詳しく説明していきますね。

金銭的窮地に陥った状況の分析

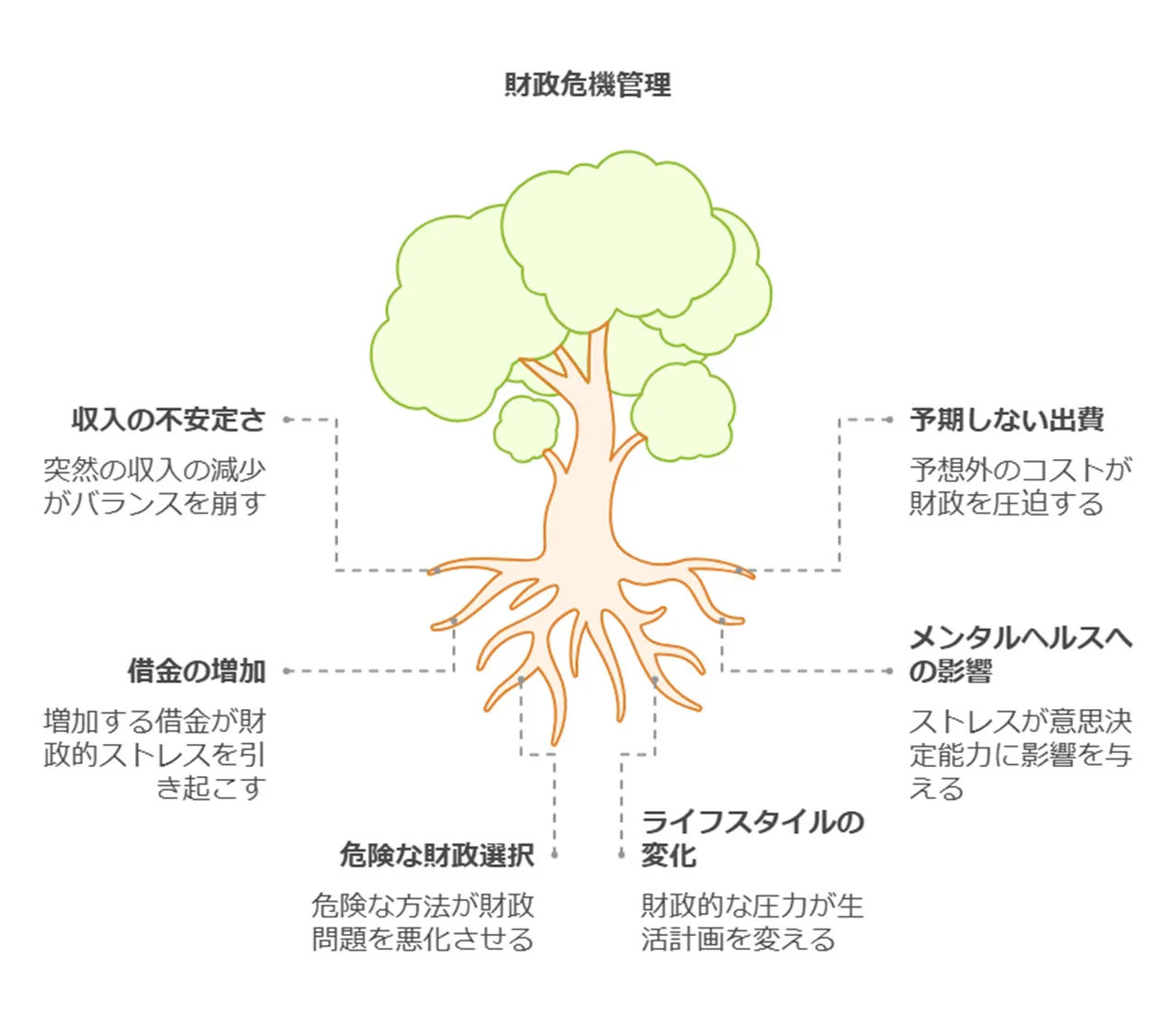

お金で困ることって結構よくあるんですよね。そんな時は慌てずに、ちょっと立ち止まって考えてみることが大事なんです。じゃあ、お金に困った時ってどんな感じなのか、一緒に見ていきましょうか。

まず、収入と支出のバランスが崩れちゃうことがあるんです。急に給料が減ったり、予想外の出費があったり、生活費が上がったり。そうすると、今までの生活がキープできなくなっちゃうんですよね。そうなると、つい貯金を使っちゃったり、クレジットカードやキャッシングに手を出しちゃったりするんです。

それから、借金が増えていく問題も出てきます。お金に困ると、今ある借金の返済がキツくなってきます。延滞金とか遅延損害金がついて、金利も上がって、借金がどんどん膨らんじゃうんです。こういう時、新しく借金して古い借金を返そうとする「自転車操業」に陥りがちなんですが、これって結局問題を先送りしているだけなんですよね。

お金の問題って、心の健康にもすごく影響するんです。ストレスや不安が増えて、自信がなくなっちゃったり、家族との関係がギクシャクしたり、友達付き合いが減ったりしちゃうんです。こういう心の問題で、冷静に考えられなくなったり、衝動的な行動をとっちゃったりすることも少なくないんですよ。

生活全般にも影響が出ちゃいます。仕事のやる気が出なくなったり、体調を崩しやすくなったり、子どもの教育にお金をかけられなくなったり。将来の計画を見直さなきゃいけなくなることもあるでしょうね。これらの影響って長引きがちで、人生設計をガラッと変えなきゃいけないこともあるんです。

お金に困った時、ついつい危険な方法を考えちゃうこともあるんです。ギャンブルで一発逆転を狙っちゃったり、怪しい投資話に飛びついちゃったり、ヤミ金から借りようとしちゃったり。これらの方法って、一時的には助かるように見えても、実際にはもっと状況を悪くしちゃう可能性が高いんですよ。

お金に困った時は、まず落ち着いて状況を見つめ直すことが大切なんです。問題の根っこを理解して、長い目で見た解決策を考えましょう。それに、一人で抱え込まずに、家族や専門家に相談するのもいいですよ。必ず道は開けるはずです。焦らずに、一歩ずつ対策を立てていくことが大切なんです。頑張りましょうね!

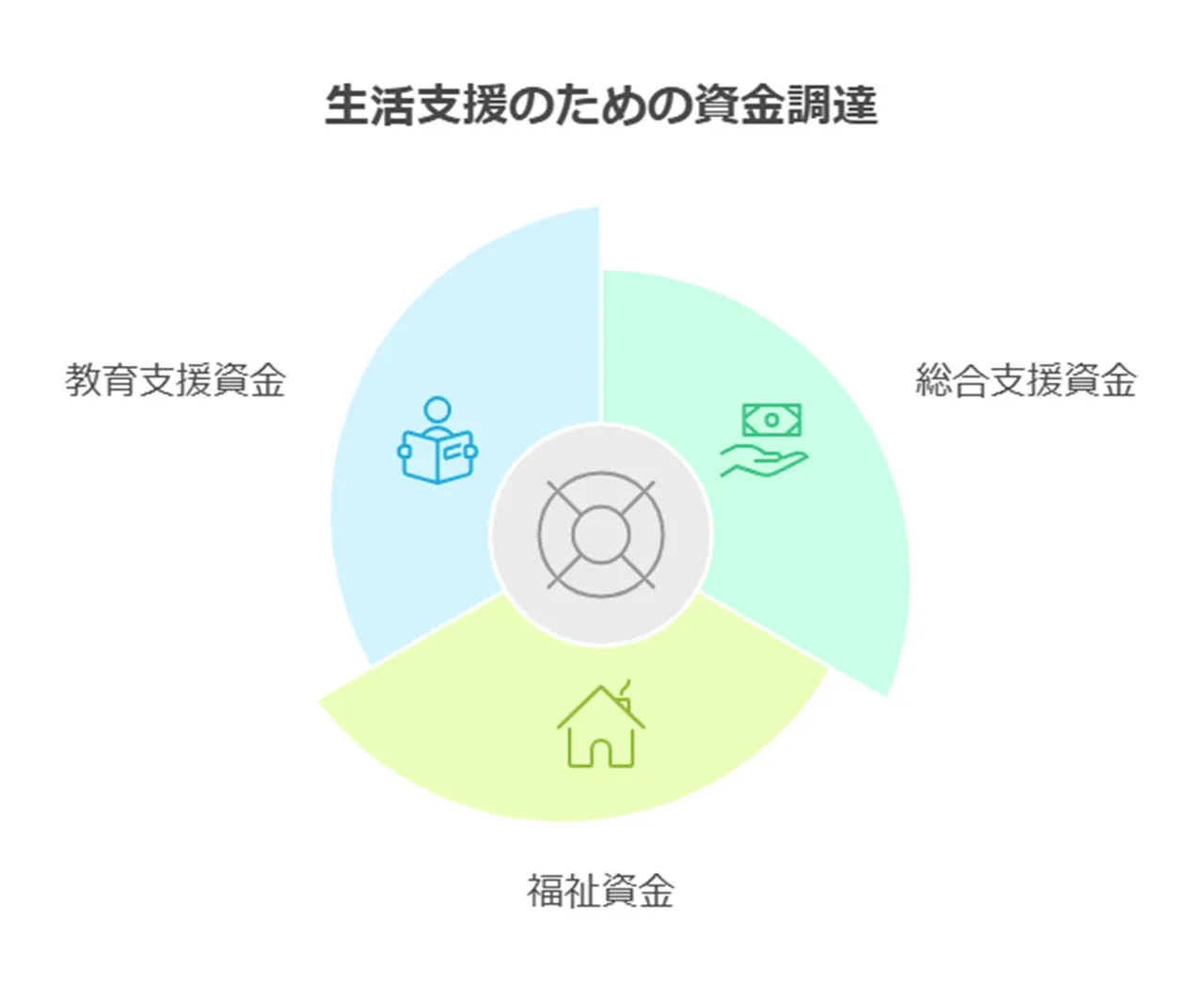

見落としがちな合法的な借入れ手段

お金に困ったときって、つい目の前の解決策に飛びついちゃいますよね。でも実は、見逃しているかもしれない合法的な借り入れ方法がいくつかあるんです。あまり知られていないけど、使えるかもしれない借り入れ方法をご紹介しましょう。

意外と忘れがちなのが、勤め先からの借り入れなんですよね。結構な会社で従業員向けの貸付制度があるんです。金利が低めだったり、返済条件が柔軟だったりと、普通の銀行よりも借りやすいことが多いんですよ。人事部門に聞いてみる価値は十分にありますよ。

それから、「生活福祉資金貸付制度」って聞いたことありますか? これ、社会福祉協議会が運営している制度で、お金に困っている方や高齢者、障がいのある方向けの貸付制度なんです。用途によっていくつか種類があって、金利も低めなんですよ。例えば、

地方自治体が独自に設けている貸付制度もあるんですよ。子育て世帯向けの貸付や、起業支援のための貸付など、住んでいる地域によって色々な制度があるんです。お住まいの自治体のウェブサイトや窓口で確認してみるのもいいかもしれませんね。

意外と知られていないのが、年金担保貸付制度です。公的年金をもらっている方が使える制度で、将来もらう年金を担保にお金を借りられちゃうんです。ただ、返済中は年金の一部が引かれちゃうので、生活への影響をよく考えないといけませんよね。

クレジットカードのキャッシング枠を見直すのも手かもしれません。今使っているカードの枠を増やせる可能性があるんですよ。新しく作るより審査が通りやすいことが多いんです。ただ、金利は結構高いので、返済計画はしっかり立てましょうね。

それから、保険の契約者貸付制度も忘れがちです。生命保険に入っている方なら、解約返戻金の範囲内で借りられる場合があるんです。金利も比較的低めで、返済方法も融通が利くのが特徴なんですよ。

最後に、クラウドファンディングやソーシャルレンディングといった新しいお金の調達方法も考えてみる価値はありますよ。特に、事業資金や起業資金を探している方には良い選択肢かもしれませんね。

これらの方法は、普通の消費者金融やカードローンと比べて、金利が低かったり、審査基準が違っていたりするんです。でも、それぞれに利用条件や審査があるので、自分の状況に合っているか、よく確認することが大切ですよ。

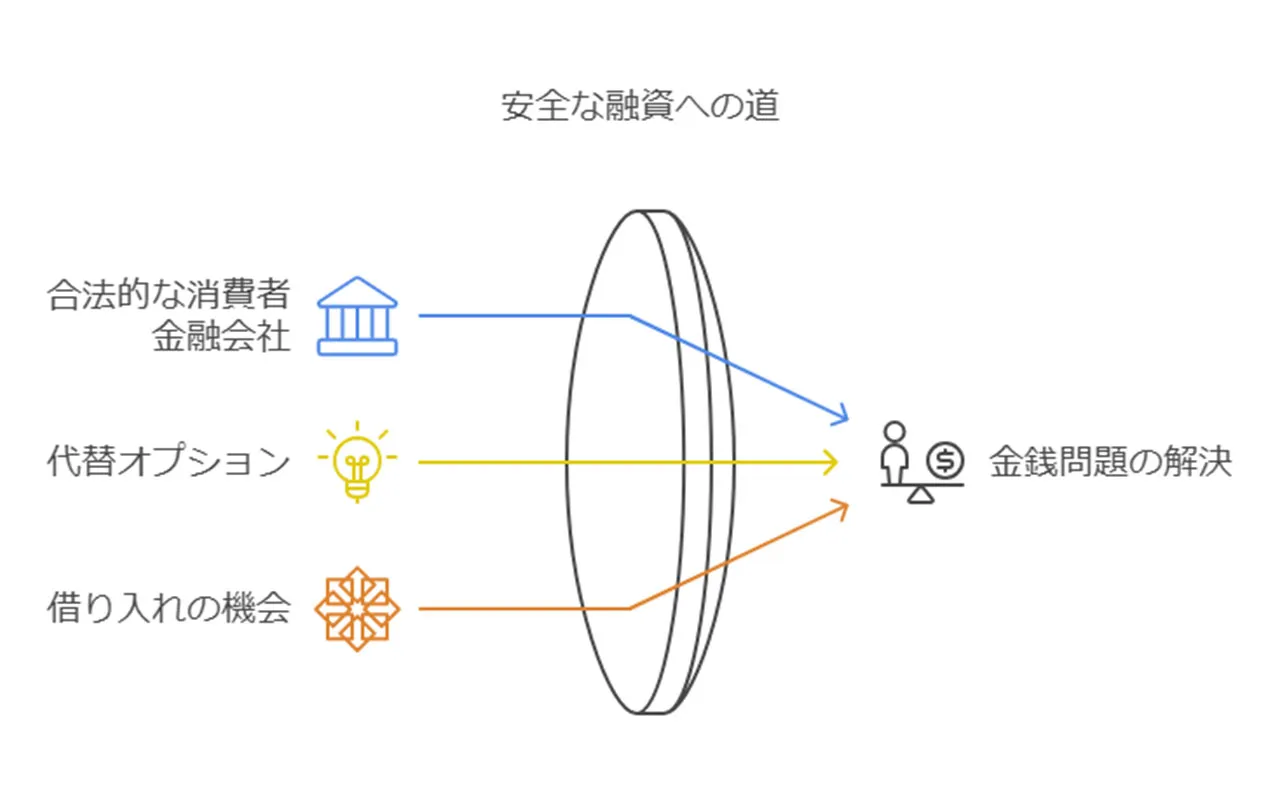

審査が通る可能性のある中小の消費者金融

消費者金融はなにも大手だけではありません。「合法の企業から借りられるわけがない…。」そう感じているあなたも借りられる可能性があることをご存じですか?

ぜひ、以下の企業にも申込をしてみましょう。わざわざヤミ金を利用せずとも金銭問題が解決するかもしれません。

| 業者名 |

金利 |

借入限度額 |

申込できる地域 |

登録番号 |

| セントラル |

年4.8〜18.0% |

300万円 |

全国 |

四国財務局長(9)第00083号 |

| ダイレクトワン |

年4.9〜18.0% |

300万円 |

全国 |

東海財務局長(14)第00027号 |

| フタバ |

年14.959~19.945% |

50万円 |

全国 |

東京都知事(4)第31502号 |

| フクホー |

年7.3〜20.0% |

200万円 |

全国 |

大阪府知事(6)第12736号 |

| いつも |

年4.8%~18.0% |

500万円 |

全国 |

大阪府知事(6)第12736号 |

| ベルーナノーティス |

年4.8%~18.0% |

300万円 |

全国 |

埼玉県知事(4)第03865号 |

| AZ |

年7.0〜18.0% |

200万円 |

全国 |

埼玉県知事(4)第03865号 |

| エイワ |

年17.9507〜19.9436% |

50万円 |

全国 |

関東財務局長(14)第00154号 |

| アロー |

年15.00%~19.94% |

200万円 |

全国 |

愛知県知事(5)第04195号 |

これらの企業は貸金業の登録がなされている正規の消費者金融です。違法な取り立てをされることはないため、その点はご安心いただます。

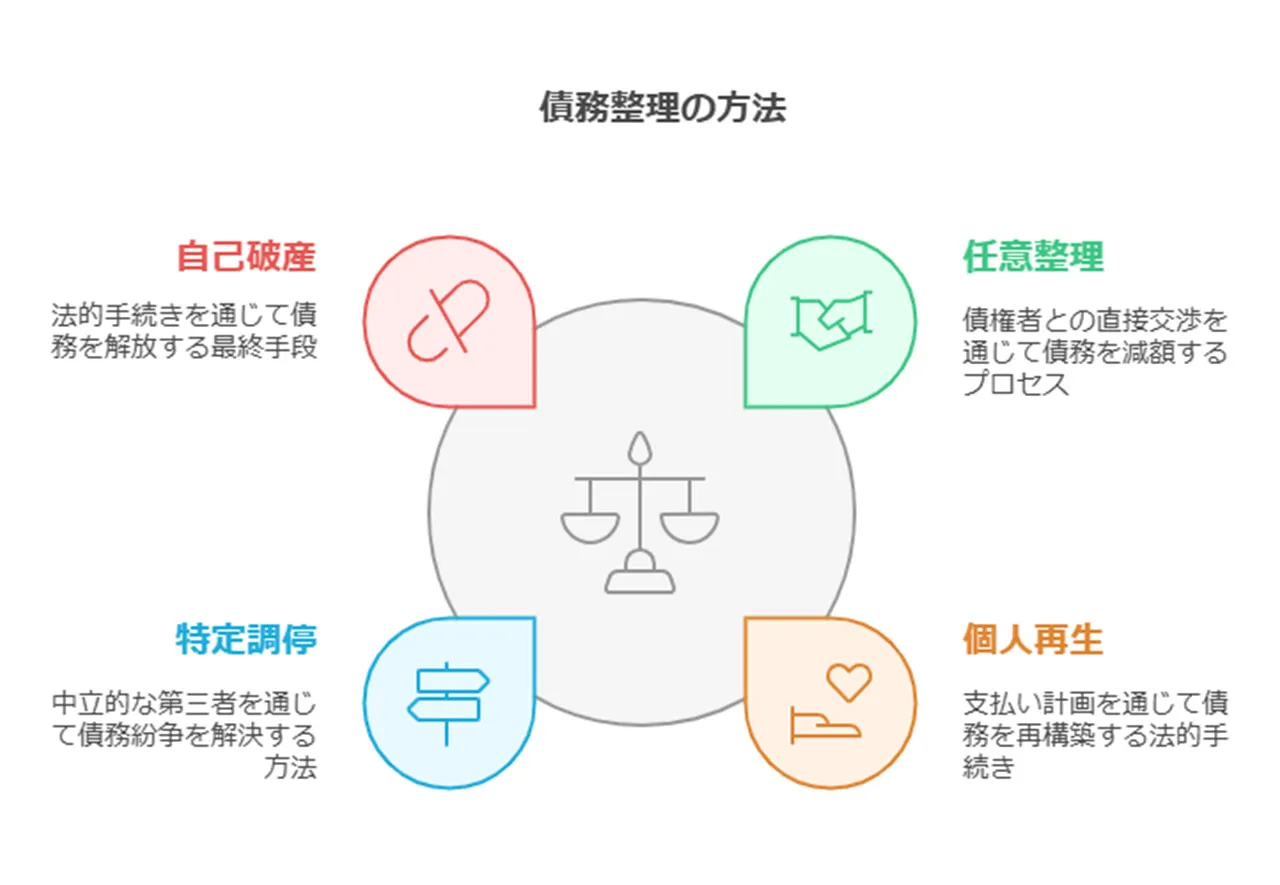

債務整理:ヤミ金以外の可能性を探る

債務整理って、ピンとこない方も多いのではないでしょうか。でも実は、借金問題を解決する大切な方法なんです。簡単に言えば、借金がある方が返済計画を見直して、お金を貸してくださった方と話し合いをして、返しやすい状況を作るんですよ。

債務整理には、主に4つの方法があるんです。

これらの方法、それぞれ特徴が違うんですよね。ですから、自分の状況に合った方法を選ぶのが大切なんです。

任意整理は、お金を貸してくださった方と直接話し合って、返済計画を見直す方法です。弁護士や司法書士に助けていただくと、もっといい条件で交渉できるかもしれませんよ。例えば、金利を下げていただいたり、返済期間を延ばしていただいたり。可能性は十分にあるんです。

個人再生は、裁判所が間に入って債務を整理する方法なんですよ。収入に応じた返済計画を立てて、残りの借金は免除される可能性があるんです。これ、ある程度安定した収入がある方に向いているみたいですね。

特定調停は、裁判所が仲介役になって、お金を貸してくださった方との話し合いを進める方法です。中立的な立場の調停委員さんが、両方のお話を聞いて、合意できるようにサポートしてくださるんですよ。

自己破産は、本当に最後の手段として考えるべきものなんです。裁判所の判断で借金が免除されますが、社会的な制限を受ける可能性があるので要注意ですね。

債務整理を考えるとき、こんなことに気をつけるといいですよ。

- 専門家に相談すること

- 自分の財政状況をしっかり把握すること

- それぞれの方法の良い点

- 悪い点をよく理解すること

債務整理って、最初は難しそうに見えるかもしれません。でも、自分に合った方法を選べば、健全な財政状態に戻る道が開けるんですよ。

それから、債務整理をするときは、心のケアも大切だと思うんです。借金問題に直面すると、孤独感や不安を感じやすいんですよね。でも、一人で抱え込む必要はないんです。ご家族や友達、専門のカウンセラーに相談すると、気持ちが楽になるかもしれませんよ。

また、債務整理した後の生活設計も考えておくといいんじゃないでしょうか。二度と借金に頼らない生活を送るには、収入と支出のバランスを見直して、無駄な出費を減らす努力が必要なんです。例えば、家計簿をつけると、自分の使い方のクセがわかって、改善点が見つかるかもしれませんよ。

債務整理は、単に借金を減らすだけじゃなくて、健全なお金の使い方を身につけるためのスタートラインにもなるんです。法律で認められた方法で問題解決を図れば、もっと安定した将来への第一歩を踏み出せるんじゃないでしょうか。

ヤミ金から借りた場合の厳しい現実

ヤミ金から借りるのって、本当に怖いことなんです。確かに、すぐにお金が手に入るかもしれません。でも、その後がとんでもないことになるんですよ。

まず、金利がめちゃくちゃ高いんです。普通の消費者金融なら年15%〜20%くらいなのに、ヤミ金だと1日で10%以上取られることも。あっという間に借金が雪だるま式に増えちゃうんです。

返済が遅れると、もう大変。昼も夜も関係なく電話がかかってきたり、突然家や職場に来たり。ひどい時は脅されたりも。こんな状況になったら、精神的にもキツいですよね。

家族や会社にまで迷惑がかかることも。ヤミ金は借りた人だけじゃなく、周りの人にまで取立てをすることがあるんです。大切な人との関係が壊れちゃうかもしれません。

それに、ヤミ金から借りること自体が違法なんです。法律で守ってもらえないどころか、自分も罪に問われるかもしれません。

一度ヤミ金に手を出すと、抜け出すのは本当に大変。でも、諦めないでくださいね。専門家に相談すれば、何か良い方法が見つかるはずです。

これから、ヤミ金から借りちゃった時の対処法と、専門家への相談方法について詳しく説明していきますね。

法外な金利と返済の悪循環

ヤミ金から借りちゃうと、最初は「ちょっと急場をしのぐだけ」のつもりが、あっという間に大変なお金のトラブルに巻き込まれちゃうんです。このからくりを知っておくことが、ヤミ金の怖さを理解する第一歩になりますよ。

まず、ヤミ金の金利ってすごいんです。法律で決められた上限なんて軽く飛び越えちゃいます。普通のお金を借りるときの金利は年20%までって決まってるんですけど、ヤミ金だと年何百%、ひどいときは千%超えなんてことも。びっくりですよね。

例えば、10万円借りたとします。たったの1週間で15万円、1ヶ月経つと30万円になっちゃうこともあるんです。こんな高い金利じゃ、返すのが追いつかなくなるのは時間の問題ですよね。

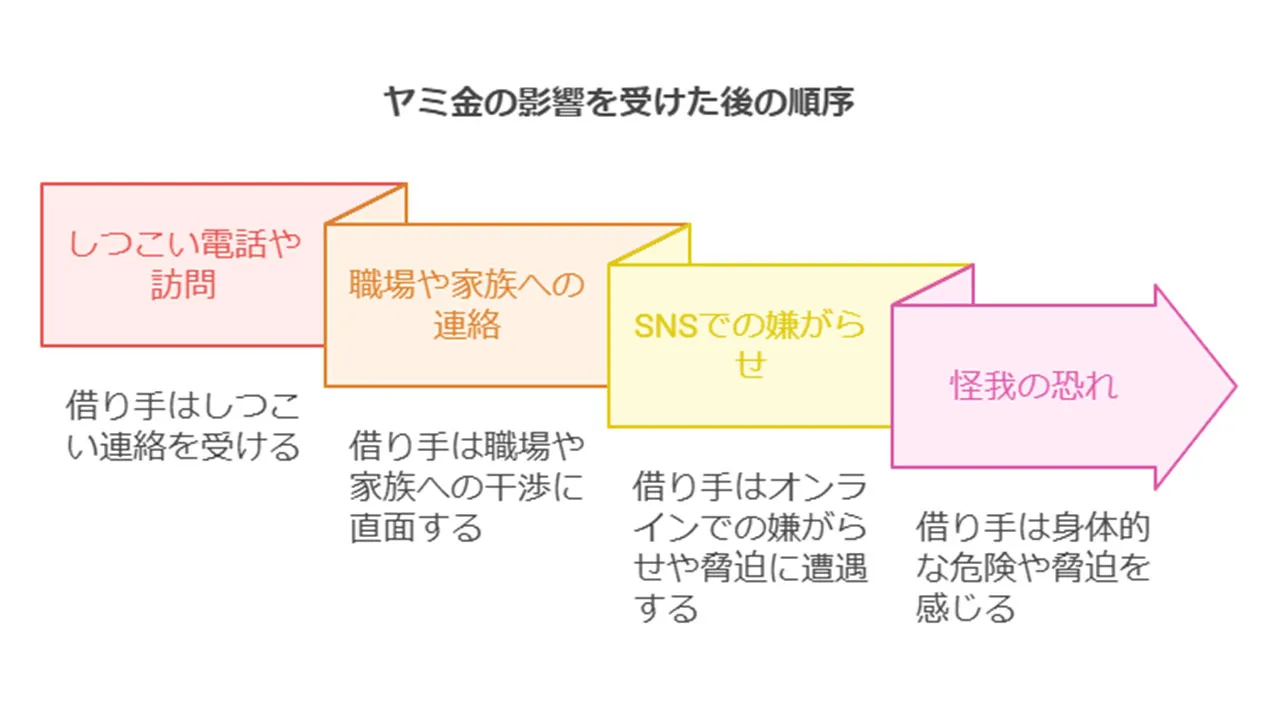

返せなくなると、ヤミ金はいろんな方法で取り立ててきます。

- しつこい電話や訪問

- 職場や家族に連絡してくる

- SNSで嫌がらせ

- 怪我の恐れ

こんな状況に追い込まれると、多くの人が別のヤミ金から借りて返そうとするんです。でも、これじゃあ問題を先送りにしてるだけで、借金の総額はどんどん大きくなっちゃいます。

さらに厄介なのが、一度ヤミ金の存在を知られちゃうと、その情報が業者同士で共有されちゃうこと。すると、次から次へと新しいヤミ金から「お金貸しますよ」って電話がかかってきて、借金の連鎖に陥りやすくなっちゃうんです。

この悪循環から抜け出すのは本当に大変です。借金が増えれば増えるほど、普通のお金の借り方ができなくなって、ますますヤミ金に頼らざるを得なくなっちゃうんですよ。

結果として、生活の質はガタ落ちしちゃうし、精神的にもキツくなります。眠れなくなったり、うつ病になっちゃう人も少なくないんです。

ヤミ金から借りるのは、一時しのぎどころか、長い目で見ると破滅への道なんです。どんなに苦しくても、ヤミ金に手を出すのは絶対ダメ。普通のお金の借り方や借金を整理する方法を探すことが、本当の解決への近道になりますよ。

違法な取立てがもたらす危険

ヤミ金から借りると、返済が遅れたとたん、違法な取立てに悩まされちゃうんです。これって、ただの嫌がらせじゃなくて、借りた人の生活をめちゃくちゃにしかねない大問題なんですよ。

ヤミ金の取立ては、普通の借金取りとは全然違うんです。法律なんて無視して、昼も夜もしつこく迫ってくる。電話やメールはもちろん、家や職場に突然現れることも。借りた人は常にストレスを感じちゃいますよね。

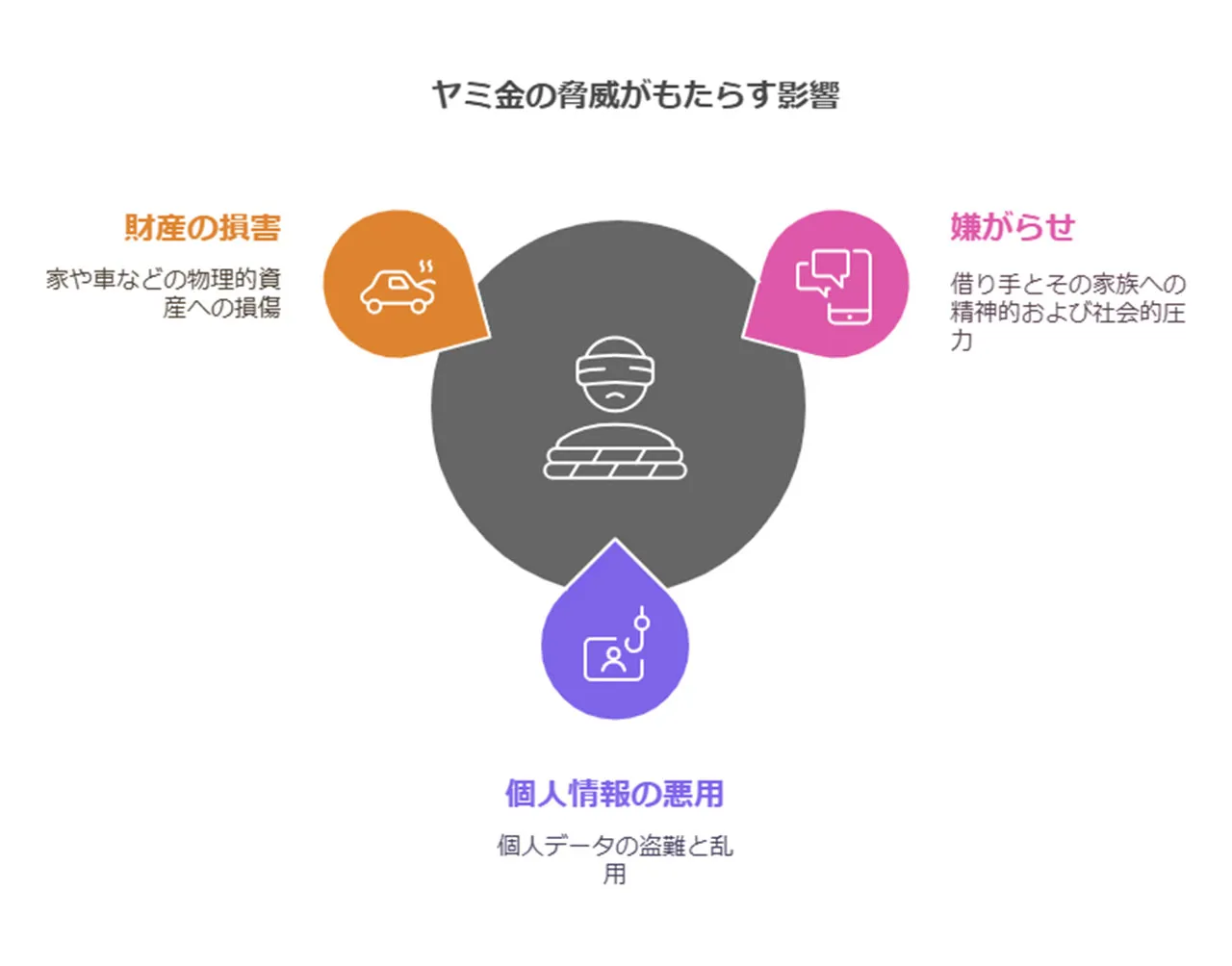

もっと厄介なのが、暴力や脅しを使った取立て。こんなことが起きる可能性があるんです。

- 家族や友達にも嫌がらせ

- 個人情報を悪用

- 家や車を壊す

これって完全に違法で、警察に通報すべきなんです。でも、恥ずかしさや怖さから、多くの人が誰にも言えずにいるんですよ。

それに、ヤミ金は借りた人の弱みを握ってるから、さらに借金を強要することも。「今すぐ返せないなら、もっと借りて返せ」なんて、とんでもないことを言ってくるんです。

もし違法な取立てに遭ったら、まず証拠を残すことが大切。電話録音、脅迫メールの保存、訪問時のメモなど、後で法的手続きをする時に役立ちます。

そして、一人で抱え込まずに専門家に相談するのがおすすめ。弁護士や司法書士、近くの消費生活センターなんかが詳しいんです。

家族や職場への深刻な影響

ヤミ金から借金すると、影響が本人だけじゃなくて家族や職場にまで広がっちゃうんですよね。これって、ヤミ金の怖いところかもしれません。

家族への影響を考えると、ヤミ金業者って借り手の家族にもすごく厳しい取り立てをすることがあるんです。夜中に家に来たり、家族の職場に電話したり。こうなると、家族の日常生活が脅かされちゃいますよね。

子供への影響が特に心配なんです。親が借金に追われる姿を見ると、子供たちの心にも大きな負担になっちゃうんですよ。学校生活や将来の考え方にも影響しかねないんです。

職場への影響も大きいんです。ヤミ金業者が職場に来ると、仕事に支障が出るだけじゃなくて、会社の信用問題にもなっちゃうんです。最悪の場合、仕事を失うかもしれません。

こんな影響が考えられますね。

- 家族仲が悪くなる

- 子供の勉強に悪影響が出る

- 職場での信用がなくなる

- 仕事を失うかもしれない

これらの問題は、お金の困りごとだけじゃなくて、人間関係や社会での立場まで危うくしちゃうんです。職場で信用をなくすと、これからのキャリアにも響くかもしれませんよね。

それに、ヤミ金からの借金って、精神的にもすごくきついんです。いつも返済のプレッシャーがあって、心の病気になっちゃう人もいるんですよ。家族みんなの健康と幸せを脅かしかねないんです。

ヤミ金からの借金で、家族のお金事情が根本から崩れちゃう可能性もあるんです。高金利で返済の負担が増えて、家計のやりくりが大変になることも。そうなると、家族全体の生活レベルが大きく下がっちゃうかもしれません。

結局のところ、ヤミ金からの借金は、個人の問題だけじゃなくて、家族全体、そして職場を含む社会的な問題に発展しちゃう可能性が高いんです。だからこそ、ヤミ金に手を出すのは絶対にNGなんですよ。

もし既にヤミ金から借りちゃってるなら、一人で抱え込まないで、早めに専門家や相談窓口に相談することをおすすめします。問題が大きくなる前に、適切な対処をするのが大切なんです。

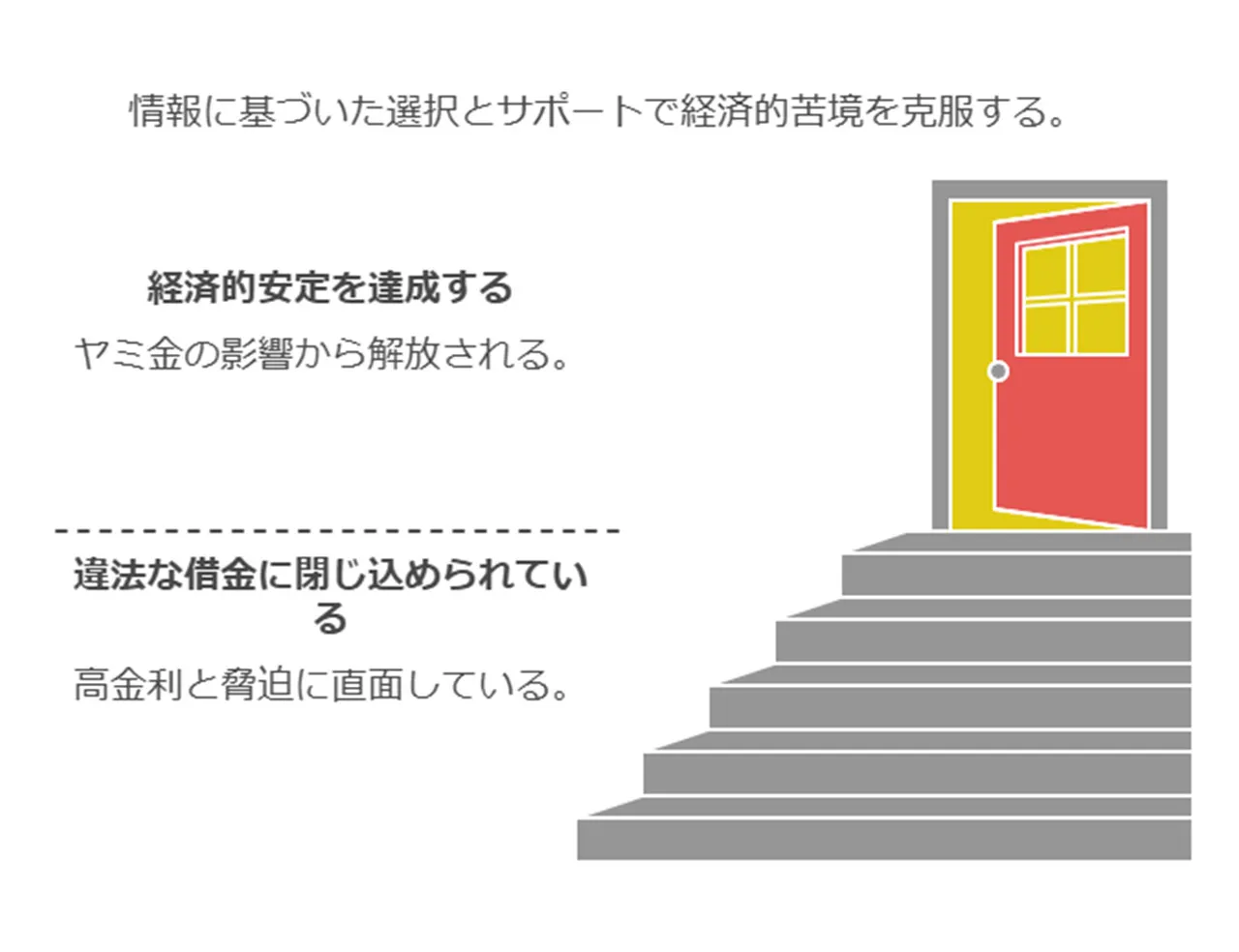

ヤミ金以外の選択肢を見つける

お金に困ると、つい「ヤミ金でも...」って考えちゃいますよね。でも、ちょっと待って!まだ他の道があるかもしれません。実は、あまり知られていない支援制度や合法的な解決策があるんです。

例えば、お住まいの自治体によっては、生活に困っている人向けの小口融資制度があったりします。これって、金利が低くて返済条件も結構融通が利くケースが多いんですよ。それに、「債務整理」っていう方法を使えば、今ある借金を整理して返済計画をやり直すこともできるんです。

生活を立て直すには、やっぱり家計の見直しや収入アップの方法を具体的に考えていく必要がありますね。家計簿をつけてみたり、副業を探してみたりするのもいいかもしれません。一人で悩まず、専門家に相談するのも賢い選択だと思います。

そこで、これから知っておくと役立つ公的支援制度や債務整理の具体的なやり方、そして生活再建に向けた実践的なステップ について、もう少し詳しくお話ししていきますね。

知っておくべき公的支援制度

お金に困ったとき、ヤミ金に手を出す前に知っておきたい公的支援制度があるんです。これらを上手く使えば、経済的なピンチから抜け出すチャンスになるかもしれません。

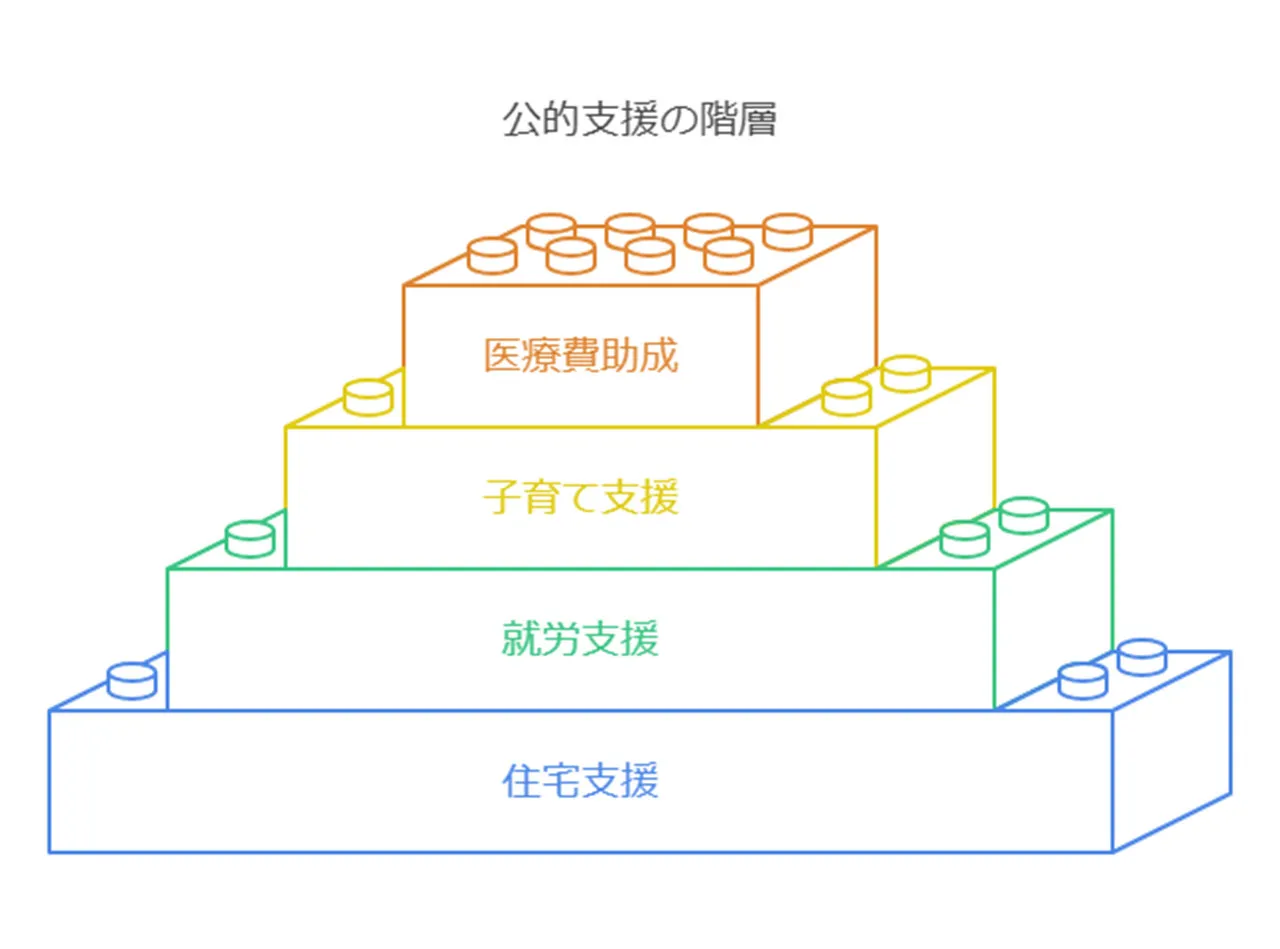

まずは生活保護制度。これって、最低限の生活を保障してくれるものなんです。収入も資産もないって状況になったら、申請してみる価値はありますよ。衣食住の基本的な支援が受けられるかもしれません。でも、審査は結構厳しいので、軽い気持ちでの利用は避けたほうがいいかも。

次に注目なのが、社会福祉協議会の生活福祉資金貸付制度。収入の少ない人や高齢の方、障がいのある方向けの貸付制度なんです。生活費はもちろん、教育費や住宅の補修費にも使えることがあるんですよ。金利も低めだから、返済の負担もそこまで重くならないと思います。

それから、お住まいの自治体の支援制度も見逃せません。例えば、

など、地域によって色々あるんです。自治体の窓口や公式サイトでチェックしてみるといいですよ。

失業しちゃった場合は、雇用保険の失業給付を受けられるかも。ある程度働いていた人なら、失業中の生活を支える給付金がもらえる可能性が高いんです。

多重債務で困っている人には、法テラスの無料法律相談がおすすめ。債務整理や破産などの手続きについて、弁護士や司法書士に相談できるんです。専門家のアドバイスで、適切な対処法が見つかるかもしれませんね。

公的支援制度の中には、申請が面倒だったり、条件が厳しかったりするものもあります。でも、諦めずに粘り強く情報を集めて、相談してみることが大切です。時には、制度の狭間に落ちちゃうこともあるかも。そんな時こそ、地域のボランティア団体やNPOの力を借りるのもいいアイデアだと思います。

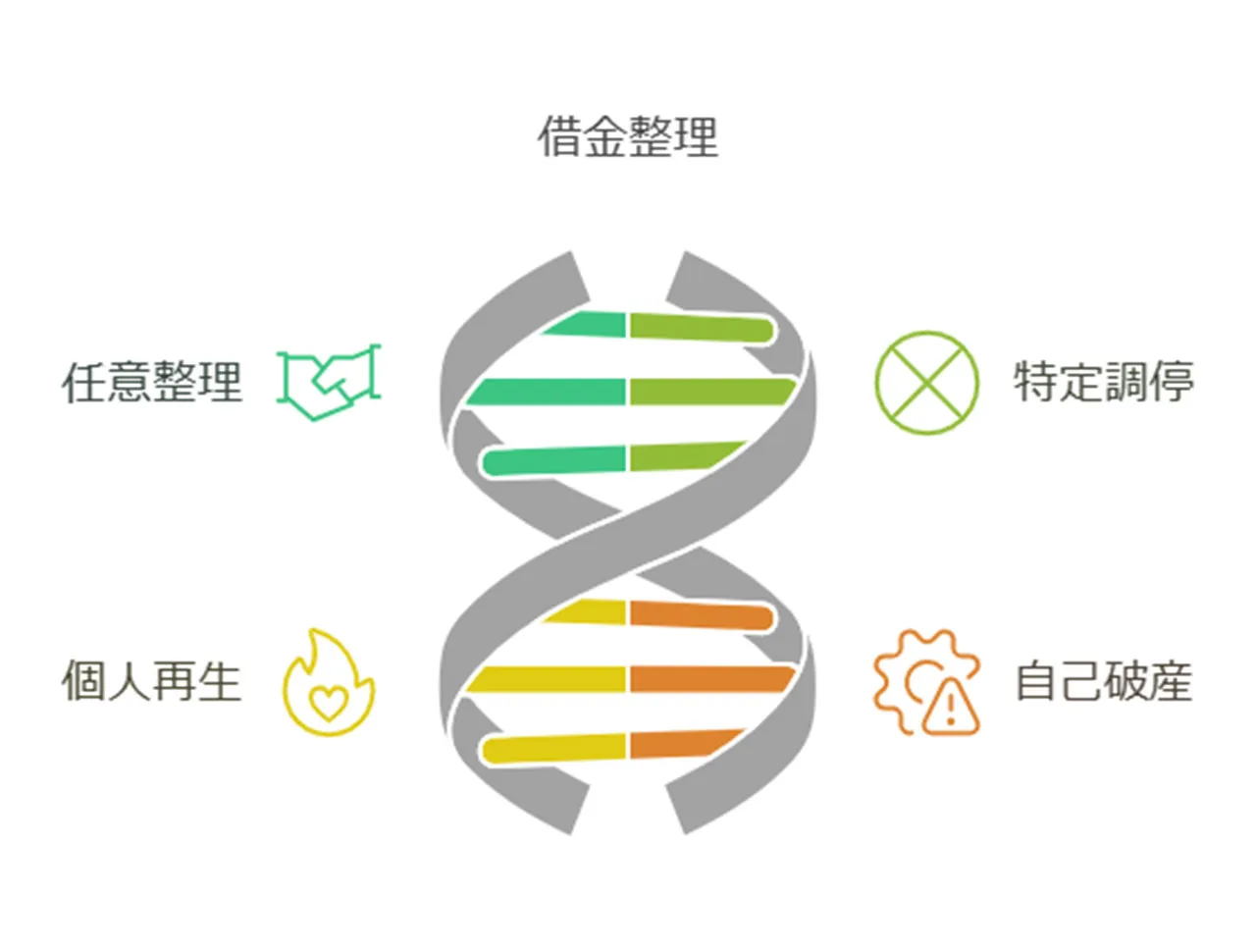

債務整理の具体的な方法と手順

借金問題を解決する手段として、債務整理というのがありますよね。どんな方法があるのか、ちょっと覗いてみましょうか。

債務整理には主に4つの方法があるんです。

ざっくり説明しますね。

任意整理は、債権者とじかに話し合って返済条件を見直す方法なんです。弁護士や司法書士に頼むと、もっとお得な条件で交渉できるかもしれませんよ。特定調停は、裁判所に仲介してもらって債権者と話し合い、返済計画を立てる手続きです。個人再生は、収入がある人向けの手続きで、借金の一部を帳消しにしてもらいながら、残りを計画的に返済していく感じですね。自己破産は、本当に最後の手段として考えられる方法で、裁判所のお墨付きをもらって借金をチャラにする手続きになります。

債務整理の一般的な手順はどんな感じかというと、まず自分の借金の総額を把握することから始めるんです。次に、どの方法が自分に合っているか考えます。ここで専門家のアドバイスを聞くのがオススメですよ。方法が決まったら、必要な書類を用意して、手続きを始めていきます。

例えば、任意整理の場合、弁護士や司法書士に頼んだ後の流れはこんな感じです。

債権者への連絡 → 交渉開始 → 和解案を出す → 合意する → 返済開始

債務整理をする時は、信頼できる専門家さんの力を借りるのがいいですよ。彼らの経験と知識が、あなたの状況をガラッと変える可能性があるんです。

ただ、債務整理にはいろいろな影響があることも知っておく必要がありますね。例えば、信用情報機関に記録が残るので、しばらくの間新しくお金を借りるのが難しくなるかもしれません。でも、これは悪いことばかりじゃないんです。債務整理を通じてお金の状況を良くして、健全な金融生活を送るきっかけにもなりますからね。

最後に、債務整理は単に借金を整理するだけじゃなくて、自分の生活を見直すチャンスでもあるんです。収入と支出のバランスを見直して、無駄な出費を減らす努力も必要になってきます。長い目で見れば、きっとあなたの人生にとって大きなプラスになると思いますよ。がんばってみましょう!

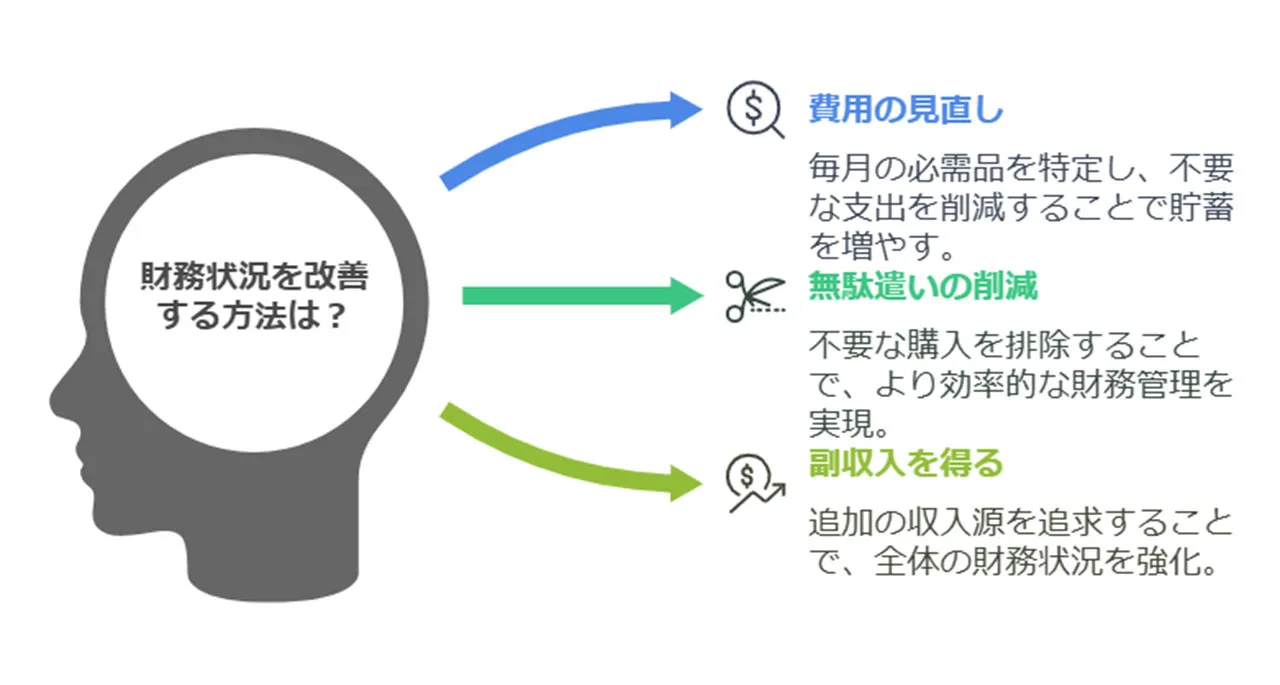

生活再建に向けた実践的なステップ

借金から抜け出すのって、ホントに大変ですよね。でも、大丈夫です!正しいやり方を知って、少しずつ頑張れば、きっと明るい未来が見えてくるはずです。ここでは、生活立て直しのコツをお話ししますね。

まずは、今の状況をしっかり把握することから始めましょう。借金の総額や返済期限、金利なんかを細かく書き出して、自分の財布事情を冷静に見つめ直すんです。ちょっと家計の健康診断みたいな感じかな。正直、つらいかもしれません。でも、これが回復への第一歩なんですよ。

次に大事なのが、お金の出入りのバランスを見直すこと。具体的には、こんなことを試してみてはいかがでしょうか?

- 毎月かかる費用の見直し

- ムダな出費を減らす

- 副収入を得る

毎月の費用見直しって、例えば携帯のプランを変えたり、使ってないサブスクを解約したりして、出費を抑えられるんです。ちょっとキツイかもしれませんが、この努力が将来の安定につながりますよ。

ムダな出費を減らすのは、小さな積み重ねが大きな効果を生むんです。コンビニでの衝動買いを控えたり、外食を減らしたりするだけでも、意外と支出が抑えられるものなんですよ。まさに「塵も積もれば山となる」ってやつですね。

副収入を得るのも良いアイデアです。今の仕事の邪魔にならない範囲で、ちょっとしたバイトや副業なんかを探してみるのはどうでしょう?地道な努力は必ず報われるはずです。

それから、将来のための貯金も忘れずに。少しずつでも、コツコツ貯金や投資を始めることで、長い目で見た経済的な安定が得られるんです。「備えあれば憂いなし」ってことですね。

最後に、心のケアも大切ですよ。お金の問題って、ホントにストレスたまりやすいんです。適度な運動や趣味の時間を持つことで、心と体のバランスを保つよう心がけましょう。心も体も元気が、お金の問題を解決する土台になるんですから。

ヤミ金の誘惑から身を守るために

ヤミ金から身を守るには、正しい知識と冷静な判断力が大切なんです。お金に困って誘惑に負けそうになったら、ちょっと立ち止まって考えてみましょう。「本当にこれしか方法がないのかな?」って。

ヤミ金の広告って、「即日融資」とか「審査不要」とか、すごく甘い言葉だらけなんですよね。でもね、そんな都合のいい話なんてあるわけないんです。むしろ、そういう文句こそがヤミ金の特徴だって覚えておくといいですよ。

もし、うっかりヤミ金から借りちゃったら?落ち着いて、まずは専門家に相談するのがいいんです。警察や弁護士、それから消費生活センターなど、頼れる窓口は意外とたくさんあるんですよ。一人で抱え込まないで、プロの力を借りるのが大切なんです。

お金の問題は誰にでもあるものです。そんなときこそ、冷静さを失わずに、適切な判断をすることが大事なんです。これから、ヤミ金の誘惑から身を守る方法について、もう少し詳しく説明していきますね。

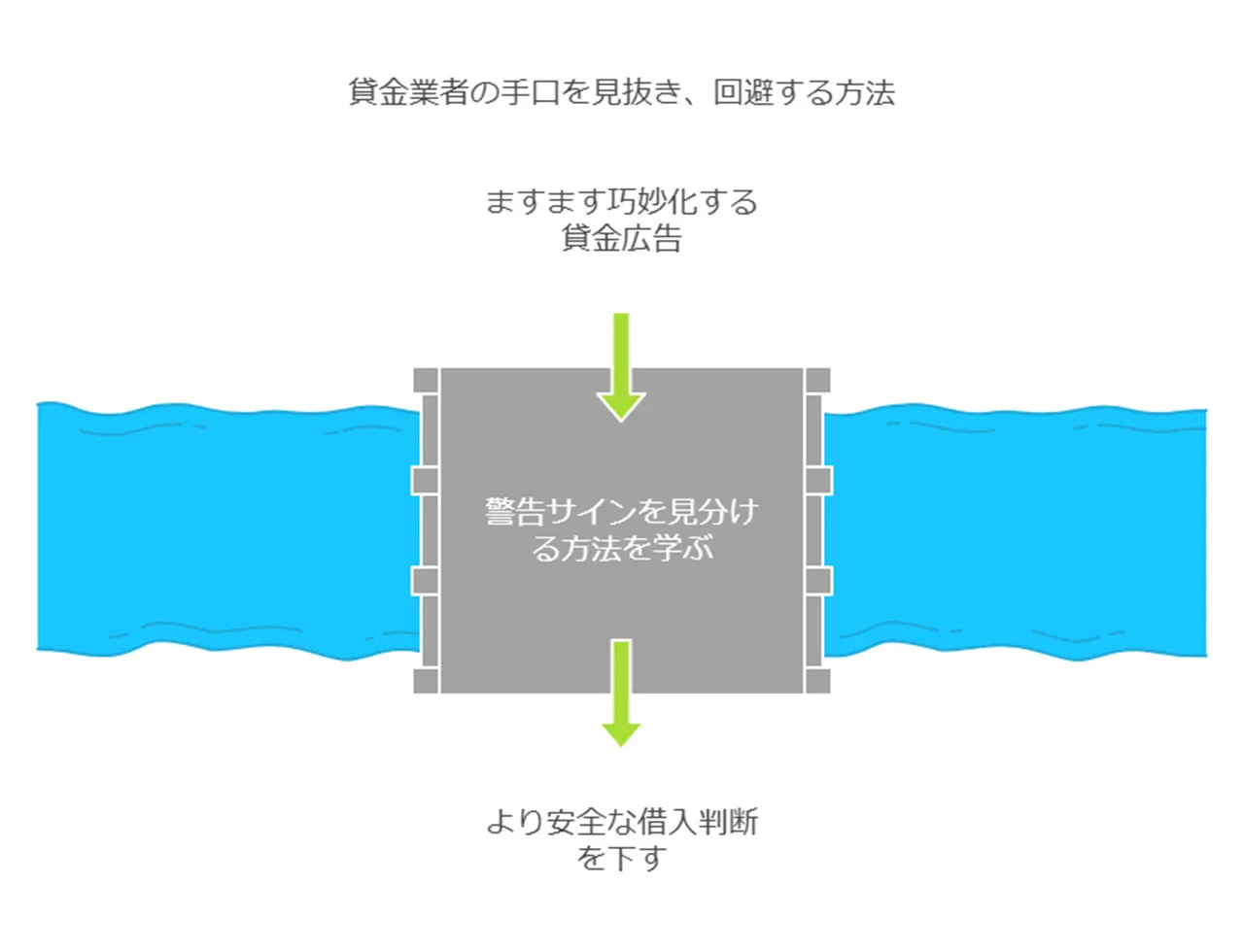

巧妙な広告や勧誘を見抜くコツ

ヤミ金業者の宣伝や勧誘って、年々巧妙になってきてますよね。一見するとちゃんとした金融機関みたいに見えることもあるので、気をつけないといけません。そこで、そんな巧妙な手口を見破るコツをいくつかお教えしますね。

まず、広告の内容をよーくチェックすることが大切です。「すぐにお金が借りられます!」とか「審査なしでOK!」「ブラックリストの方も大丈夫!」なんて書いてある広告は要注意ですよ。ちゃんとした金融機関では、こんな条件で貸すことはありえないんです。それに、連絡先が携帯電話番号だけだったり、住所がはっきりしなかったりする場合も怪しいサインだと思ってください。

次に、勧誘の仕方にも注意が必要ですね。街で声をかけられたり、突然メッセージが届いたりすることがあります。こんな風にお客さんを集めようとする業者は、ほぼ間違いなくヤミ金だと思っていいでしょう。

ウェブサイトの作りにも目を向けてみましょう。正規の金融機関なら、貸金業登録番号をちゃんと書いているはずなんです。この番号がない、あるいは見つからないサイトは避けた方がいいですよ。それに、サイトのデザインが雑だったり、誤字脱字が多かったりする場合も、信用できないと考えていいんじゃないでしょうか。

ヤミ金業者は、人が困っている状況につけ込もうとするんですよね。「今すぐお金が必要!」という気持ちを利用して、冷静に考えられなくさせようとするんです。だから、どんなに困っていても、焦らずに冷静に対応することが大切なんですよ。

少しでも怪しいなと感じたら、すぐに警察や消費生活センターに相談することをおすすめします。専門家のアドバイスを聞けば、より安全な選択ができるはずです。

最後に、正規の金融機関でも、時々しつこい勧誘をすることがありますよね。だから、どんな場合でも、契約する前にじっくり考える時間を取ることが大切です。急がされても、すぐに決める必要はないんですよ。

金城です

結局のところ、「うまい話には裏がある」っていう言葉を忘れないことが、一番のコツかもしれません。すごくいい条件を提示されたら、それだけで警戒した方がいいんです。健全なお金の生活を送るには、いつも冷静に判断できる力を持ち続けることが大切ですね。みなさんも気をつけてくださいね!

もしヤミ金から借りてしまったら:対処法

ヤミ金から借りちゃった方、本当に大変だと思います。でも、まだ諦めないでくださいね。ちゃんと対処する方法があるんです。一緒に考えていきましょう。

まずは落ち着くことが大事です。慌てちゃうと余計にまずいことになっちゃいますからね。深呼吸して、冷静に状況を見てみましょう。

それから、証拠集めも忘れずに。ヤミ金とのやり取りの記録、全部取っておいてくださいね。後で役立つかもしれません。

借りた金額とか返済の記録も細かくつけておくといいですよ。これが後々効いてきますから。

そうそう、専門家に相談するのもおすすめです。弁護士とか司法書士、消費生活センターの方々なんかが力になってくれると思います。経験豊富な人たちですからね。

警察に相談するのも手ですよ。ヤミ金に脅されたりしたら、遠慮なく通報しちゃってください。あなたには守られる権利があるんです。

あと、ヤミ金への返済はすぐにやめちゃいましょう。払い続けると泥沼にはまっちゃいますからね。法律的に見ても、ヤミ金との契約って無効なんですよ。

それと、家族や親友にも話してみるのはどうでしょう?一人で抱え込まないで、誰かの力を借りるのも大事です。心も少し軽くなりますよ。

これからは、お金の管理をしっかりしていきましょうね。収支のバランスを整えたり、少しずつでも貯金したり。長い目で見て、お金との付き合い方を考えていくんです。

簡単じゃないのはわかってます。でも、諦めずに頑張れば、きっと道は開けます。一歩ずつでいいんです。着実に進んでいけば、ヤミ金の呪縛から解放される日も近いはずですよ。頑張りましょうね!

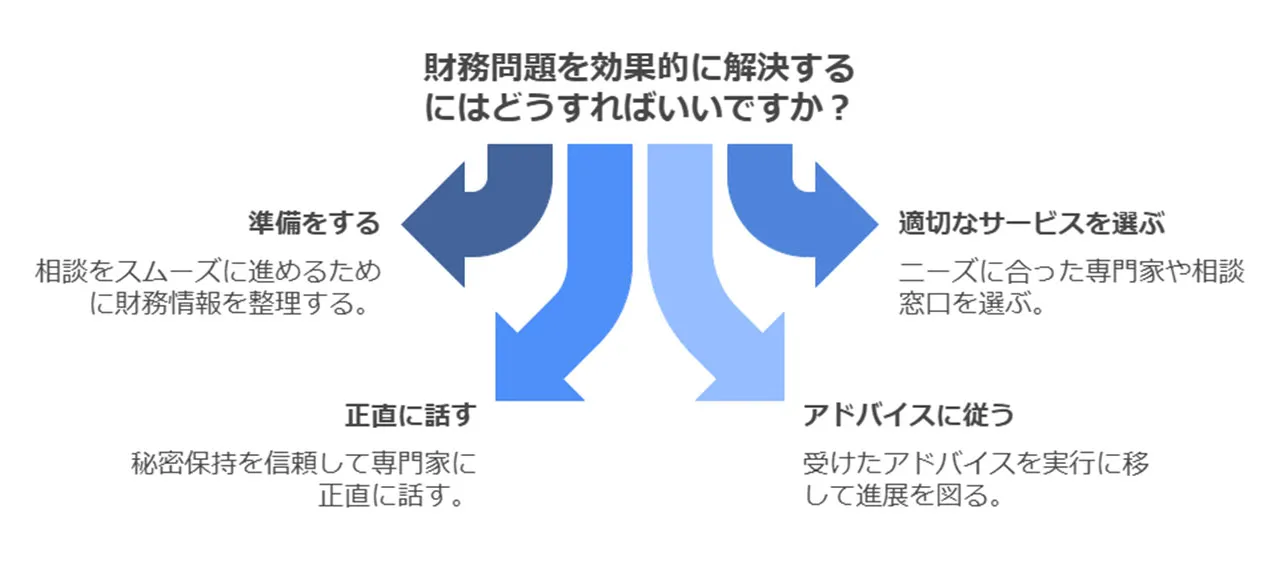

専門家や相談窓口の効果的な活用法

お金の悩みって、一人で抱え込んじゃいがちですよね。でも、専門家や相談窓口を使うのが実は賢い選択なんです。ただ、どう活用したらいいのか分からない人も多いんじゃないかな、と思います。

まずは、相談する前の準備が大切です。借金の総額や返済状況、収入や支出なんかの情報をまとめておくと、相談がスムーズに進むんですよ。それに、自分がどんな解決策を望んでいるのか、ちょっと考えておくのもいいかも。

相談できる場所はいろいろあるんです。弁護士会の法律相談センターや法テラスなんかだと、法律の専門家に無料か安い料金で相談できちゃいます。地域の消費生活センターも、お金のトラブルの相談に乗ってくれるんですよ。

相談するときは、正直に話すのが一番です。専門家には守秘義務があるから、安心して話せるんです。でも、相手の時間も限られてるから、要点を絞って話すのがポイントかな、と思います。

専門家のアドバイスをもらったら、それを実行に移すのが大切です。聞くだけじゃなくて、具体的に何をするか計画を立てましょう。分からないことがあれば、遠慮せずに聞いちゃっていいんです。

一度の相談で全てが解決するわけじゃないんです。継続的に相談することで、問題解決の道が見えてくることも多いんですよ。定期的に相談窓口を利用して、進み具合を報告したり、新しい問題について相談したりすると、より効果的に問題を解決できちゃいます。

専門家や相談窓口を使うときに忘れちゃいけないのが、自分で責任を持つことです。相談はできても、最後の決断は自分でしなきゃいけないんです。専門家のアドバイスを参考にしつつ、自分の状況に一番合った解決策を選ぶことが大切なんですよ。

最後に、専門家や相談窓口を使うのは、問題解決の始まりに過ぎないんです。その後の行動や生活の見直しが、本当の解決につながるんです。相談で得た知識や情報を、日々の生活に活かしていくことが大事なんですよ。

お金の問題は誰にでも起こり得るんです。一人で抱え込まずに、専門家や相談窓口をうまく使うことで、問題解決の道を見つけられるんですよ。勇気を出して相談してみてくださいね。

まとめ:健全な金融生活への道筋を見出す

お金に困ったとき、ついヤミ金に手を出したくなっちゃいますよね。でも、ちょっと待って!この記事で紹介した合法的な方法や支援制度を使えば、きっと道は開けるはずです。

大事なのは、一人で悩まないこと。専門家や相談窓口を遠慮なく使って、客観的な意見をもらうのがいいんです。時には家族や信頼できる友達に相談するのもアリですよ。

健全な金融生活を取り戻すのは、一朝一夕にはいかないかもしれません。でも、諦めずに少しずつ前に進むのが大切なんです。今日からでも、自分のお金の状況を見直して、無理のない返済計画を考えてみましょう。そうすれば、きっと明るい未来が待っているはずです。

焦らず、慌てず、でも着実に。そんな感じでお金の問題に向き合えば、必ず道は開けるんです。皆さんが健全な金融生活を送れるよう、心から応援しています!