闇金とは何か

闇金って、聞いただけでゾッとしますよね。正式には「違法金融業者」と呼ばれる危険な存在なんです。法律で決められた上限金利なんてお構いなし。とんでもない高金利で貸し付けを行う、ワルの集まりってことです。

闇金の特徴を簡単にまとめると、こんな感じ。

- 無許可で営業

- 法外な金利設定

- 違法な取立て

- 個人情報の悪用

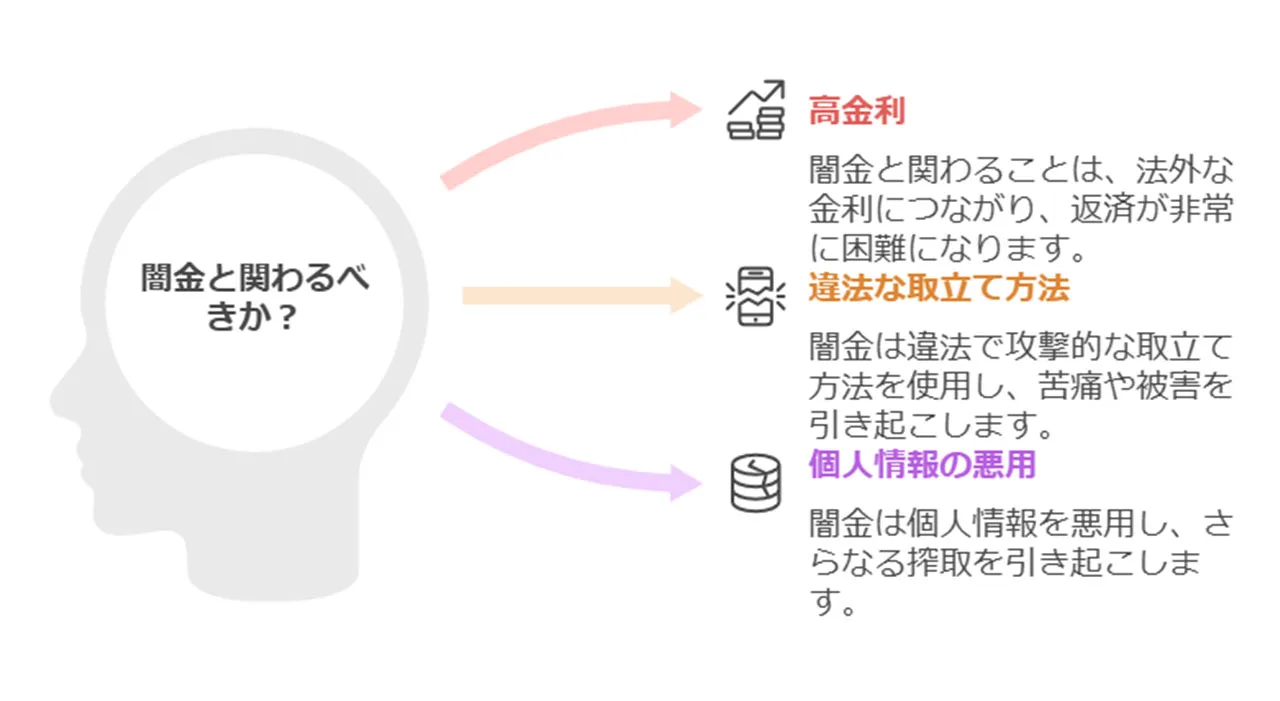

これらの特徴を見ても分かるように、闇金は借り手にとって地獄への片道切符みたいなもの。一時しのぎのつもりで手を出すと、泥沼にはまっていくんです。

ここではそんな闇金の特徴や正規業者との違いについて解説していきます。

闇金の定義と特徴

闇金って、正式には「ヤミ金融」とか「違法金融業者」と呼ばれるんです。簡単に言うと、法律を無視して超高金利で金を貸す、悪い奴らのことですね。

まず、闇金は貸金業の登録をしてません。つまり、完全な無法地帯。金利も、法律で決められた上限なんて無視。年利100%とか、とんでもない数字を平気で要求してくるんです。

取立ても酷いもんです。深夜の電話、職場への突撃、家族への嫌がらせ。もう、やりたい放題。借りた人の個人情報も大切にしません。むしろ、悪用しまくり。

こういう特徴を見ると、闇金がいかに危険かよく分かりますよね。一度でも手を出したら、抜け出すのは至難の業。正直、借金地獄どころか人生終了のリスクすらあります。

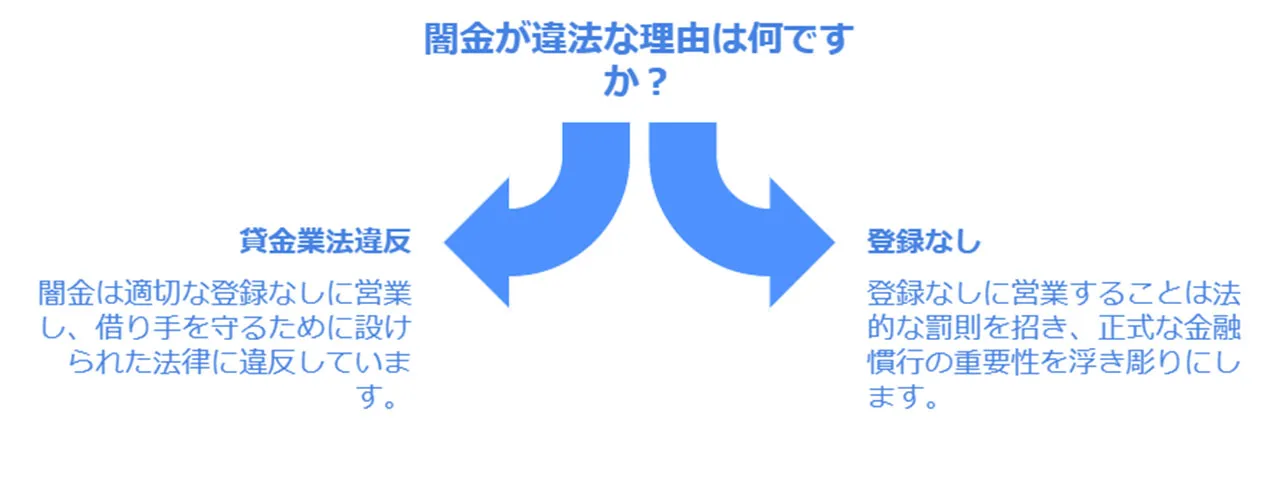

なぜ闇金は違法なのか

闇金が違法な理由って、いくつかあるんですよ。まず一番大きいのは、貸金業法違反です。この法律、借り手を守るためにあるんです。

貸金業を営むには、正式な登録が必要なんです。でも、闇金はそんなの知ったこっちゃない。勝手に営業しちゃう。

ちなみに、正規の登録をしていない場合は以下のように法律で罰せられます。

①無登録営業の罪 貸金業法の登録を受けないで貸金業を営んだ場合は、10年以下の懲役もしくは3000万円以下の罰金または併科です(47条)

引用元:東京司法書士会

こう見ると、登録をしないで金貸しをしていることが重罪ってわかりますよね。

正規登録の確認ができる「日本貸金業協会」はこちらで検索

金利も、もう滅茶苦茶。法律で決められた上限なんて完全無視。借りた人を食い物にするような高金利を要求してくる。

取立ても、やりたい放題。たとえば以下のような取り立てです。

こんなの完全にアウトです。

おまけに、借りた人の個人情報も大切にしません。むしろ、悪用しまくり。これって、個人情報保護法違反ですよね。

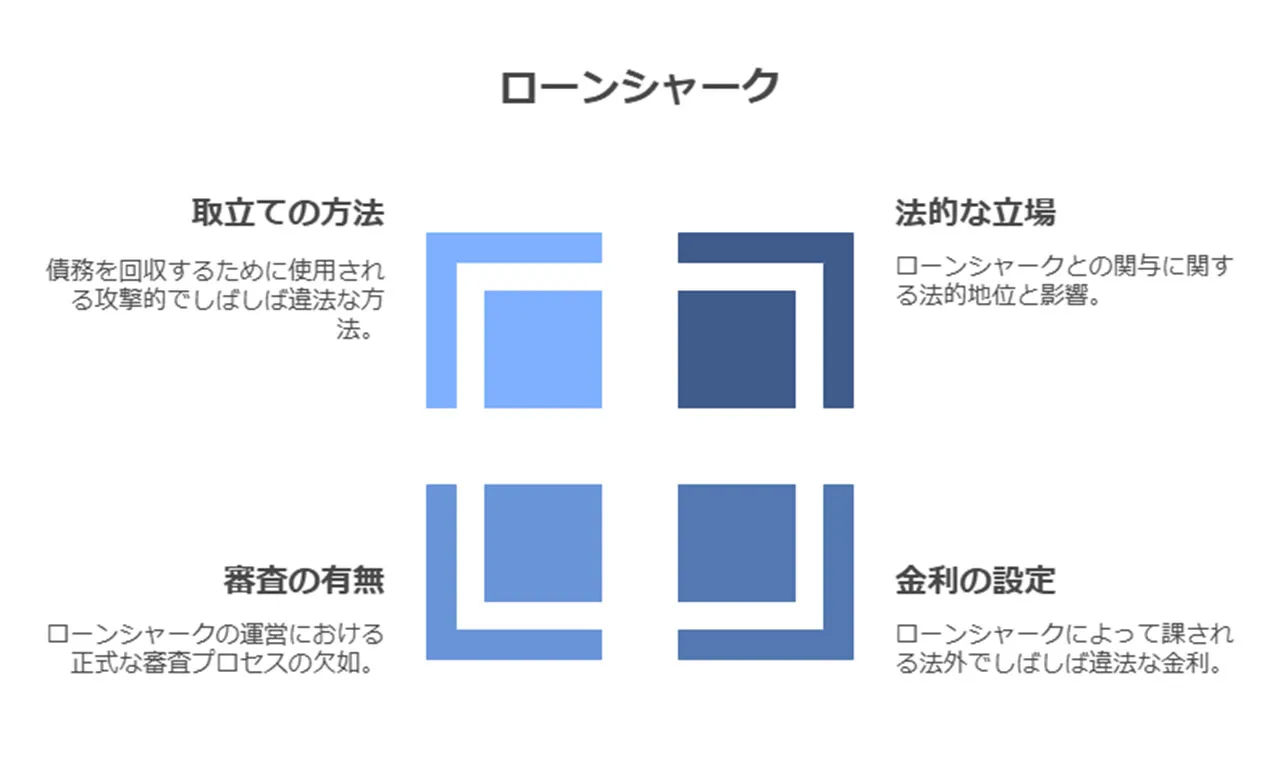

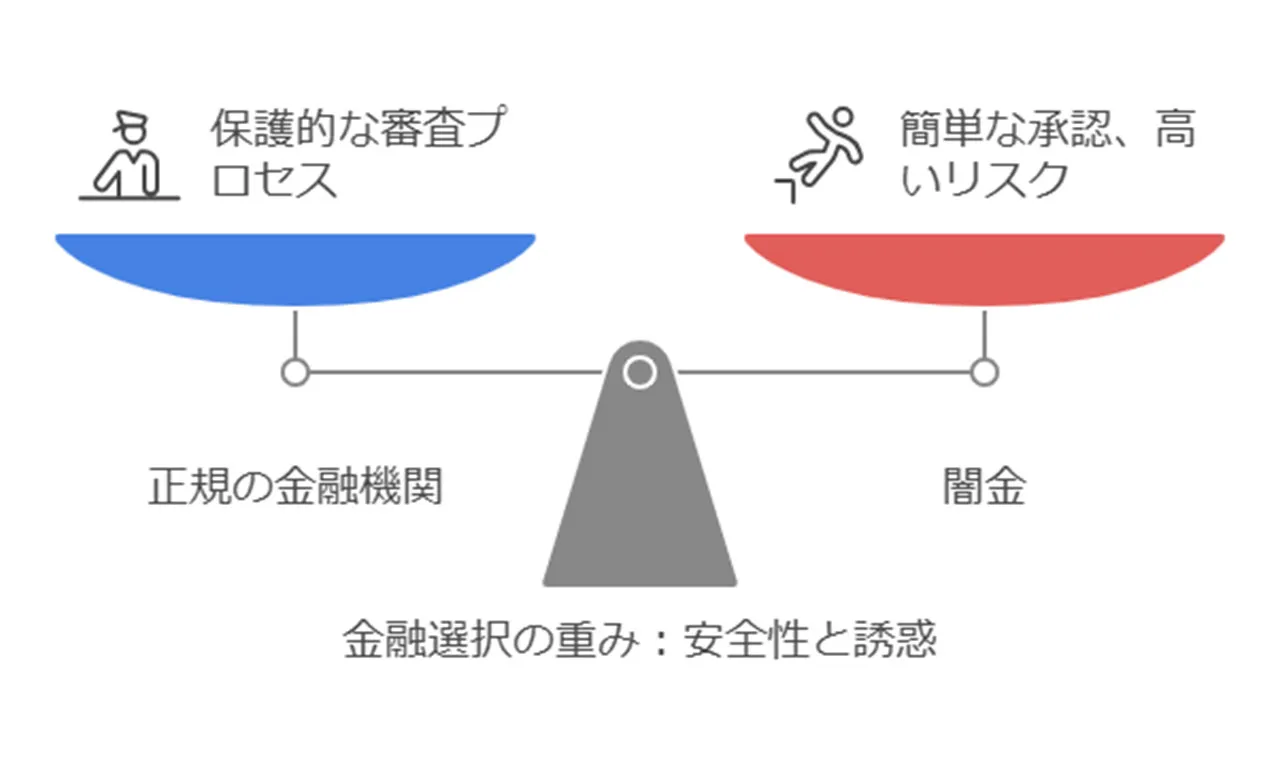

闇金と消費者金融の違い

闇金と消費者金融、どちらも金貸しですが、全然違うんです。消費者金融は合法的なビジネス。一方、闇金は完全にアウト。

主な違いは、こんな感じです。

消費者金融は、きちんと登録して営業してます。金利も法律で決められた範囲内。審査もしっかりやるし、取立ても法律を守って営業する。

対して闇金は、もうめちゃくちゃ。登録なんてしてないし、金利は法外です。審査もほとんどないから、誰でも簡単に借りられちゃう。で、返せなくなったら、違法な取立てがスタートする。ドラマや映画の世界に登場するフィクションかと思うくらいです。

消費者金融なら、困ったときに相談できる窓口もあります。でも闇金は、そんなの一切なし。借りた人を食い物にするだけ。

このように闇金と合法な消費者金融は同じように見えても全く違う立場なのです。

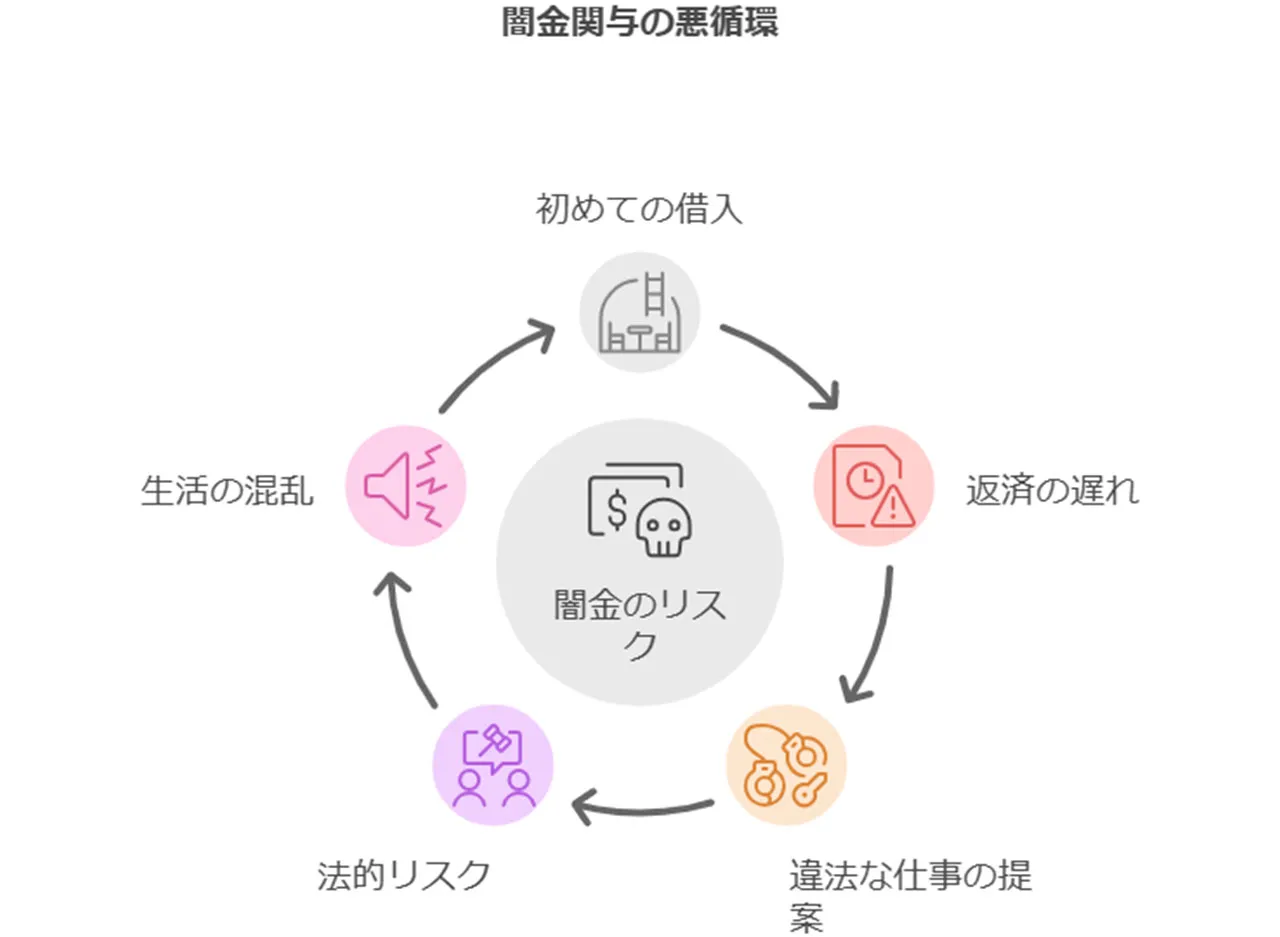

闇金から借りることのリスク

闇金から借りるのは、まるで地雷原を歩くようなものです。法外な金利に始まり、返済が困難になるのは時間の問題。そして、違法な取立てや暴力的行為に悩まされることになるかもしれません。

さらに厄介なのが、個人情報の悪用リスク。闇金業者は、あなたの情報を他の業者に売り渡すこともあるんです。そうなると、借金の輪が際限なく広がっていく...。

ここではそんな闇金からお金を借りることのリスクについて詳しくお話していきます。

法外な金利と返済の困難さ

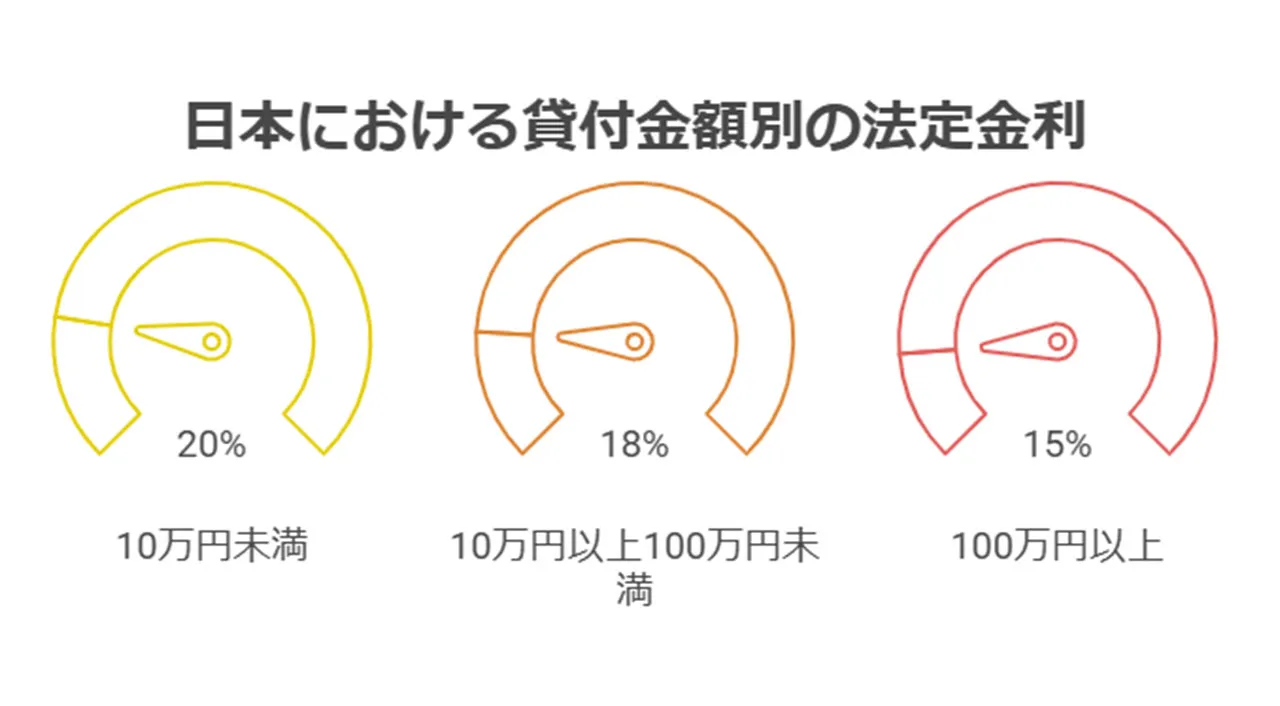

引用元:日本貸金業協会

闇金業者の金利って、びっくりするほど高いんですよ。普通の消費者金融の金利は以下です。

◯元本の金額が10万円未満のときの上限金利 → 年20%

◯元本の金額が10万円以上から100万円未満のとき上限金利 → 年18%

◯元本の金額が100万円以上のときの上限金利 → 年15%

引用元:日本貸金業協会

なのに、闇金だと日利で0.3%から1%もの金利を取られることも。一見小さな数字に見えるかもしれませんが、年利に直すと100%を超えちゃうんです。これ、すごいことですよね。

例えば10万円借りたとしましょう。たった1か月で元金以上の利息が付くなんてこともざらにあるんです。こんな法外な金利だと、返済がものすごく大変になります。給料日が来ても、利息を払うので精一杯。元金はちっとも減らない...そんな状況に陥りやすいんですよ。

さらに厄介なのが複利計算。返済が遅れると、利息にまた利息がつくんです。借金が雪だるま式に膨らんでいっちゃう。この「借金地獄」からの脱出は、正直言って至難の業です。

結局のところ、闇金から借りるのは自分で自分の首を絞めるようなものなんです。一時的に金欠を乗り切ろうと思っても、もっとひどい借金の泥沼にはまるリスクが高すぎる。これは避けたほうがいいですね。

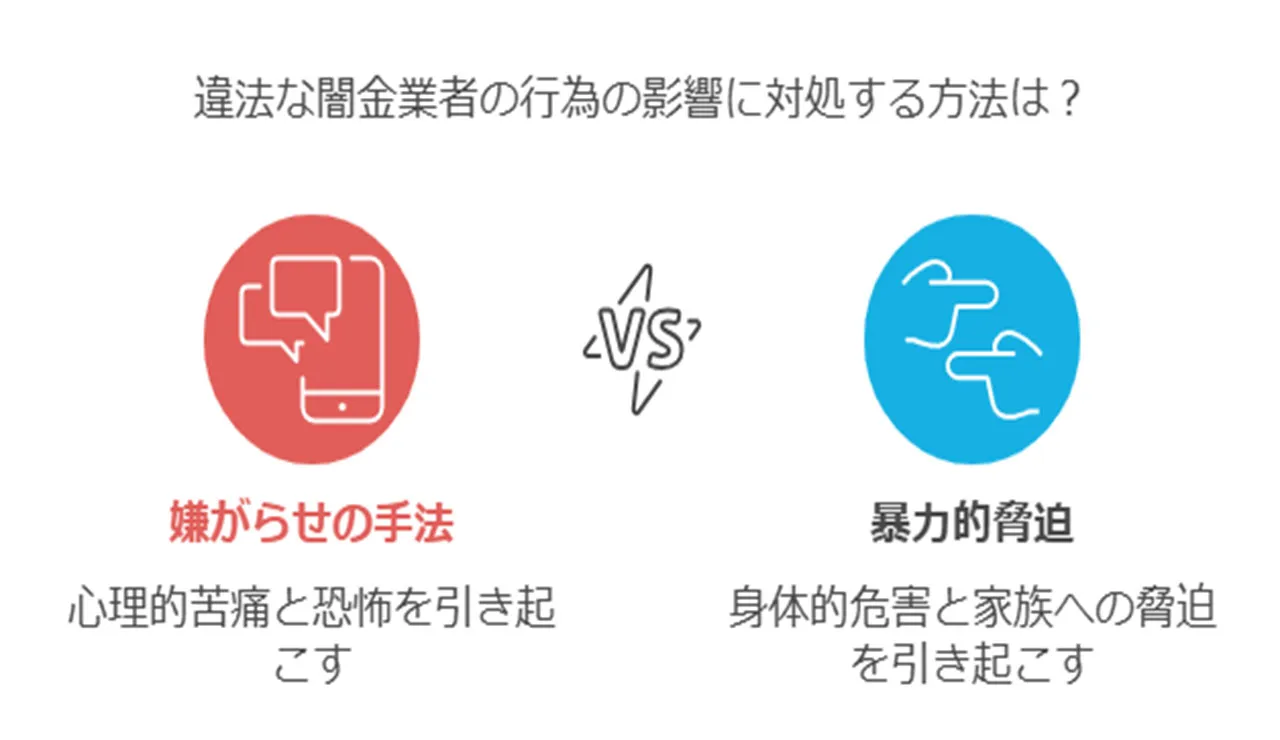

違法な取立てと暴力的行為

闇金業者の取立ては、まるで怖い映画のワンシーンのようです。法律で禁止されている深夜の取立てや、執拗な電話攻撃は日常茶飯事。さらに厄介なのが、借り手の自宅や職場への突然の訪問。プライバシーを無視した行為に、借り手は常に不安にさいなまれることになります。

暴力的な行為も珍しくありません。脅迫や暴行はもちろん、家族や友人にまで被害が及ぶこともあるんです。「借金を返さないと家族に危害を加える」なんて脅迫を受けたら、精神的にまいってしまいますよね。

こういった違法な取立ては、借り手の生活を根底から覆してしまいます。仕事に集中できなくなったり、家族関係が崩壊したりすることも。最悪の場合、自殺に追い込まれるケースさえあるのです。

闇金業者の取立ては、単なる借金返済の要求ではありません。借り手の人生そのものを破壊する恐ろしい行為なのです。こんなリスクを背負ってまで借りる価値なんて、どこにもないってことですね。

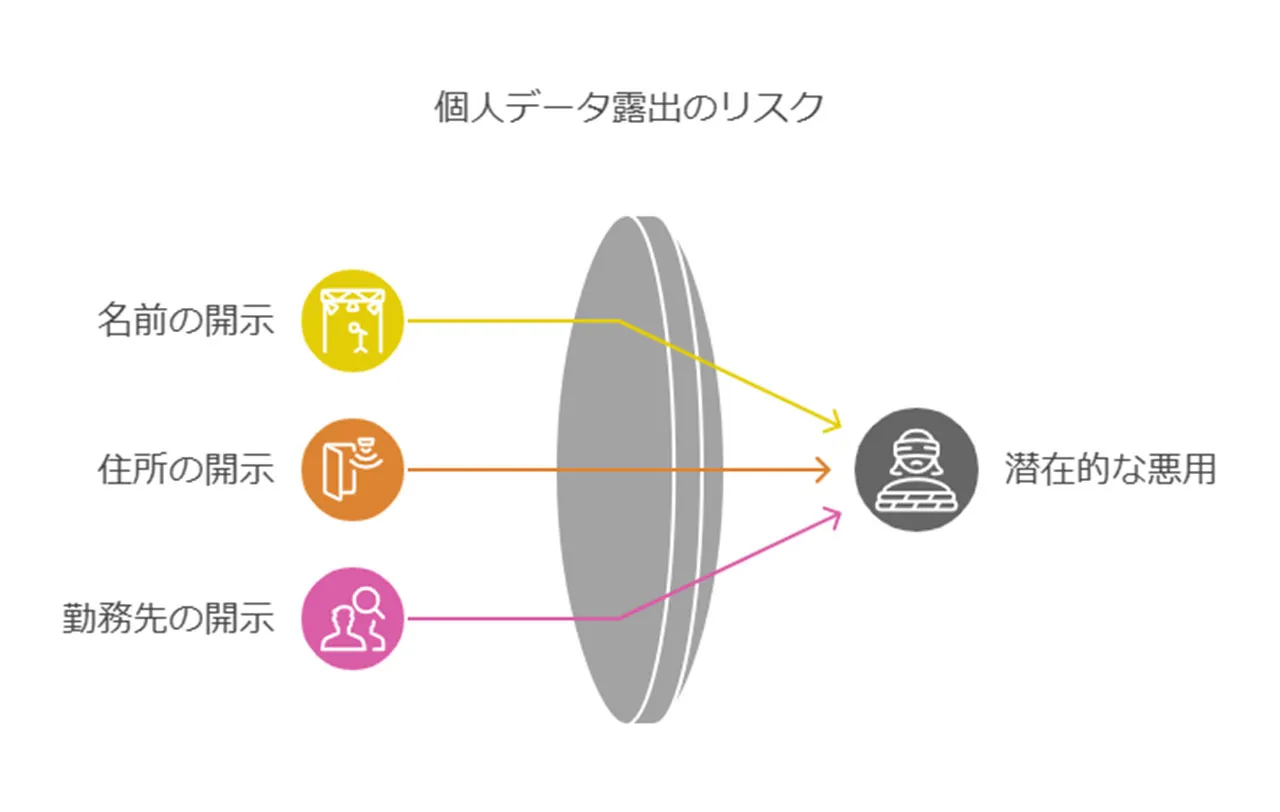

個人情報の悪用と拡散

闇金業者に個人情報を渡すのは、パンドラの箱を開けるようなものです。一度開けてしまえば、もう元には戻りません。彼らは借り手の情報を、まるで商品のように扱うんです。

例えば、

といった情報が、他の闇金業者に売られることがあります。そうなると、借りた覚えのない業者から突然連絡が来るなんてことも。これって、まるで悪夢のようですよね。

さらに怖いのが、SNSを通じた情報拡散です。借金の事実や個人情報が、ネット上にばらまかれてしまうかもしれません。一度ネットに出た情報は、完全に消すのが難しい。これじゃあ、社会生活を送るのも大変になってしまいます。

職場にまで情報が漏れれば、仕事を失うリスクだってあるんです。結局のところ、闇金に頼ることで、プライバシーを丸ごと売り渡すようなものなんです。こんなリスクを冒してまで借りる価値なんて、どこにもありません。個人情報は、自分の人生そのもの。大切に守らなきゃいけませんよ。

犯罪に巻き込まれるリスク

闇金から借りるということは、まるで暗闇の森に足を踏み入れるようなものです。最初は単なる借金だと思っていても、気づけば犯罪の世界に引きずり込まれているかもしれません。

例えば、返済が滞ると「代わりに仕事をしろ」と言われることがあります。一見、借金を返すチャンスに見えるかもしれません。しかし、その「仕事」の正体は違法なものだったりするんです。薬物の運び屋や売春の斡旋など、想像を絶する危険な仕事を強要されることも。

さらに厄介なのが、闇金業者との関わりが警察の目に留まってしまうこと。たとえ被害者であっても、共犯とみなされるリスクがあるんです。前科がつけば、普通の生活に戻るのは至難の業。

ただお金のために闇金を利用しただけでも、これだけ人生にマイナスなリスクが潜んでいるってことですね。

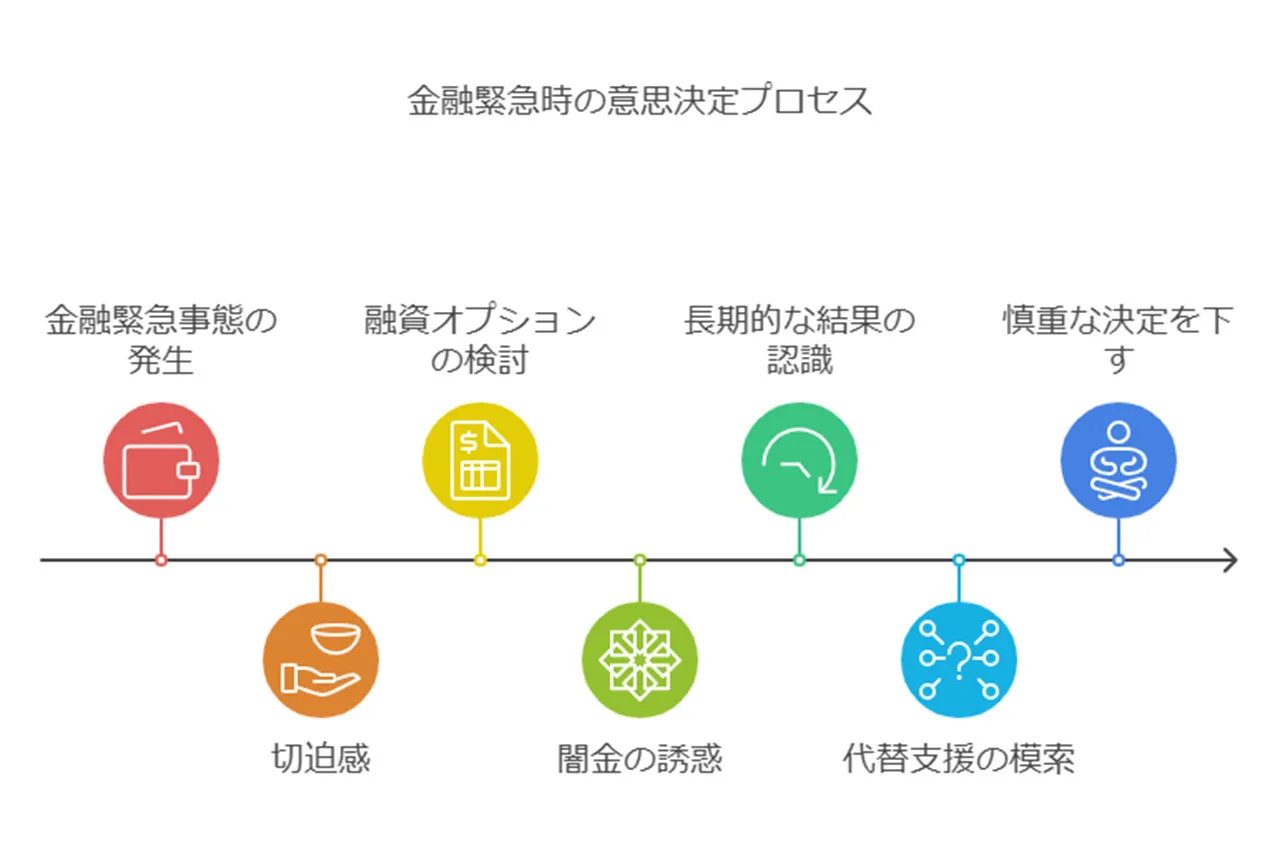

なぜ人は闇金から借りようとするのか

人が闇金に手を出す理由は、まるで迷路に迷い込んだネズミのようなものです。正規の金融機関で審査に落ちた経験や、ブラックリスト入りで借入れが困難になった状況。そんな袋小路に追い込まれると、闇金が唯一の出口に見えてしまうんです。

緊急時の資金需要と焦りも大きな要因。「今すぐにお金が必要」という切迫感が、冷静な判断力を奪ってしまいます。

さらに厄介なのが、誤った情報や認識。「一度だけなら大丈夫」とか「すぐに返せる」なんて甘い考えが、闇金の罠にはまるきっかけになってしまうんです。結局のところ、闇金に手を出すのは、目先の困難から逃れようとする一時的な判断なのです。

ここでは闇金からお金を借りる理由について一緒に考えていきましょう。

正規金融機関での審査落ちの経験

銀行や消費者金融での審査落ちは、まるで高い壁にぶつかるようなものです。必死に申し込んでも、冷たく突き放される経験は、誰にとっても辛いものです。特に、緊急でお金が必要な時なんかは、なおさらですよね。

この経験が、人を闇金へと押しやる大きな要因となるんです。正規の金融機関に門前払いされると、自尊心がガタッと下がってしまう。「もう誰も貸してくれない」という絶望感に襲われるわけです。

そんな時、闇金の「誰でも借りられる」というキャッチコピーが、まるで砂漠のオアシスのように魅力的に映ってしまうんです。審査なしで即日融資を謳う闇金は、傷ついた自尊心を癒してくれるように感じられる。

でも、ちょっと待って。審査落ちには理由があるんです。それは借り手を守るためのセーフティネットなんです。闇金に手を出す前に、まずは自分の財務状況を冷静に見直すことが大切。正規金融機関での審査落ちは、むしろ警告のサインと捉えるべきなんです。

ブラックリスト掲載による借入困難

ブラックリストに載っちゃうと、まるで金融界から村八分にされたみたいな気分になるんですよね。普通の銀行やカードローンからお金を借りるのが難しくなって、お金に困った時の選択肢がグッと減っちゃうんです。

このリストに載る理由はいろいろ。返済が遅れちゃったとか、債務整理をしたことがあるとか、過去の金融トラブルが主な原因なんです。一度リストに載ると、そこから抜け出すのはそう簡単じゃありません。

こんな状況に陥ると、闇金の誘惑に負けやすくなっちゃうんです。「審査なし」「ブラックOK」なんてうたい文句を見ると、藁にもすがる思いで飛びつきたくなる。でも、ちょっと待って。それって危険な罠なんですよ。

確かに、ブラックリスト掲載は厳しい現実です。でも、闇金に手を出せば状況はもっとひどくなっちゃいます。むしろ、この機会に自分のお金の使い方を見直すチャンスだと考えるのがいいんです。債務の整理や収支のバランス改善など、地道な努力が必要ですが、それこそが本当の解決への近道になるんです。

緊急時の資金需要と焦り

突然のピンチって、誰にでもあるものです。車が壊れたり、急な病気で入院したり...。そんな時、お金の心配が頭をよぎりますよね。緊急時の資金需要は、人を追い詰めてしまうんです。

焦りが出てくると、冷静な判断力が鈍ってしまいます。「今すぐにお金が必要」という切迫感が、闇金への誘惑を強めてしまうんです。即日融資をうたう闇金の広告が、まるで救世主のように見えてしまう。そんな心理状態に陥りやすいんですよ。

でも、ちょっと待ってください。緊急時こそ、冷静さが必要なんです。闇金に手を出せば、一時的には問題が解決したように見えても、長期的にはもっと大きな問題を抱え込むことになります。

むしろ、こんな時こそ周りの人に相談するのがいいんです。家族や友人、職場の上司など、意外と助けてくれる人がいるかもしれません。公的な支援制度を利用するのも一つの手。焦りに任せて闇金に飛びつく前に、まずは深呼吸して冷静になることが大切なんです。

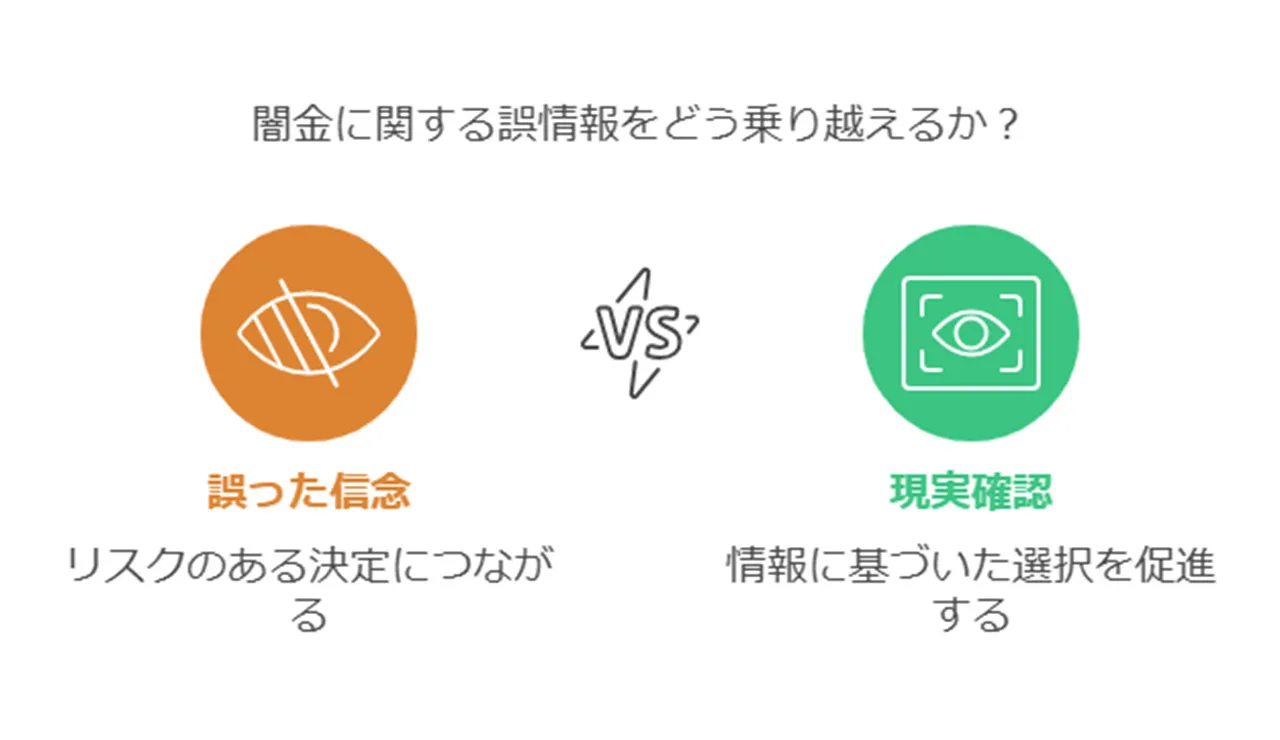

誤った情報や認識

闇金に関する誤った情報や認識って、まるで霧の中を歩いているみたいなものなんです。見えているようで実は何も見えていない。そんな状態で判断を間違えちゃうんですよね。

例えば、「一回だけなら平気だろう」とか「すぐ返せるから大丈夫」なんて甘い考えが、闇金の罠にはまるきっかけになっちゃうことがあるんです。これって、自分をだましているようなものなんですよ。

SNSや口コミサイトで、闇金利用の「うまくいった話」を見かけることもあるかもしれません。でも、そういった情報の多くは闇金業者自身が流している可能性が高いんです。現実はずっとキツいものだってことを、しっかり頭に入れておく必要があります。

それに、「闇金を使っても誰にもバレないさ」なんて思い込みも危ないんです。実際には、家族や職場に被害が及ぶことも少なくないんですよ。

結局のところ、正しい情報を持つことが何より大切なんです。闇金の本当の姿や、合法的なお金の借り方について、きちんと理解することが、自分を守る最強の武器になるってわけです。

闇金から借りた場合の影響

闇金から借りちゃうと、まるで底なし沼にはまっちゃうみたいなものなんです。返せなくなるケースが多くて、それがまた借金の連鎖を生んでしまうんですよね。家族や職場にまで影響が出ちゃって、人間関係がバラバラになる可能性も高いんです。

精神的・身体的な健康への悪影響も見逃せないんですよ。いつも追い詰められた状態で、うつ病なんかの精神疾患になっちゃうケースも少なくないんです。

さらに厄介なのが、法的問題と刑事責任。知らないうちに違法なことに巻き込まれちゃって、取り返しがつかなくなることも。闇金から借りるってのは、自分の人生を根っこから覆してしまう危険性があるんです。

ここでは闇金からお金を借りることで降りかかる影響について詳しく見ていきましょう。

返済不能に陥るケース

闇金から借りると、あっという間に返済不能の泥沼にはまってしまうんです。法外な金利が主な原因なんですよね。普通の消費者金融なら年利20%くらいなのに、闇金だと日利で0.3%から1%もの金利を取られることも。

例えば、10万円借りたとしましょう。たった1か月で元金以上の利息が付くなんてことも珍しくないんです。給料日が来ても、利息を払うので精一杯。元金はちっとも減らない...そんな状況に陥りやすいんですよ。

さらに厄介なのが、借金の雪だるま式増加。返済が遅れると、利息にまた利息がつくんです。借金が雪だるま式に膨らんでいって、あっという間に返せない金額になってしまう。

結局のところ、闇金から借りるのは自分で自分の首を絞めるようなものなんです。

家族や職場への影響

闇金から借り入れをすると、その影響は本人だけでなく、家族や職場にまで及ぶことがあるんです。まず、家族関係に深刻な亀裂が入る可能性が高いですね。借金の事実を隠し続けることは難しく、発覚すれば信頼関係が崩壊しかねません。

職場でも大きな問題になりかねません。闇金業者による執拗な取り立てが、会社に及ぶケースも珍しくありません。電話や訪問による嫌がらせは、仕事の妨げになるばかりか、会社の信用にも関わる問題となってしまうんです。

最悪の場合、借金返済のために横領や着服に手を染めてしまう人もいるとか。こうなると、失職はもちろん、刑事責任も問われかねません。家計が破綻すれば、子どもの教育にも影響が出るでしょう。

結局のところ、闇金からの借り入れは、本人の人生を狂わせるだけでなく、大切な人々の生活まで脅かすリスクがあるってことです。一時的な解決策のつもりが、長期的な悪夢の始まりになりかねないのです。

精神的・身体的健康への悪影響

闇金から借りたお金って、借り手の心身にマジで深刻な影響を与えるんですよね。返済の重圧と取り立ての恐怖。これがもう日々のストレスの源になってしまい、精神的な健康をガリガリと削っていくわけです。不安や緊張が慢性化すると、うつ病や不眠症なんかの症状が出てくることも。珍しくないんですよ、これが。

身体面でも、ストレスによるいろんな不調が出てきます。具体的にはこんな感じです。

- 胃腸がギクシャクする

- 頭痛や肩こりがひどい

- 免疫力がガタ落ち

- 血圧がグングン上がる

これらの症状が長引くと、もっと深刻な病気のリスクが高まってしまうんです。例えば慢性的な高血圧。これ、心臓病や脳卒中のリスクをバッチリ上げてしまう厄介な代物なんですよ。

闇金からの借金で、健全な生活習慣を保つのも至難の業になります。返済のために無理な長時間労働。食事や睡眠を削ることも。こうやって、どんどん健康状態が悪化していく悪循環に陥ることとなるんです。

お金の問題だけではないんですよ、これが。借り手の人生全体にガッツリ影響してくるんです。健康を壊すと、仕事も家庭生活もメチャクチャに。借金返済がますます難しくなる負のスパイラル。高確率で陥っちゃう可能性があるんです。結局のところ、借り手は身体的にも精神的にもどんどん追い詰められて、抜け出すのが超難しい状況に。そんな悲惨な事態に陥りかねないってわけです。

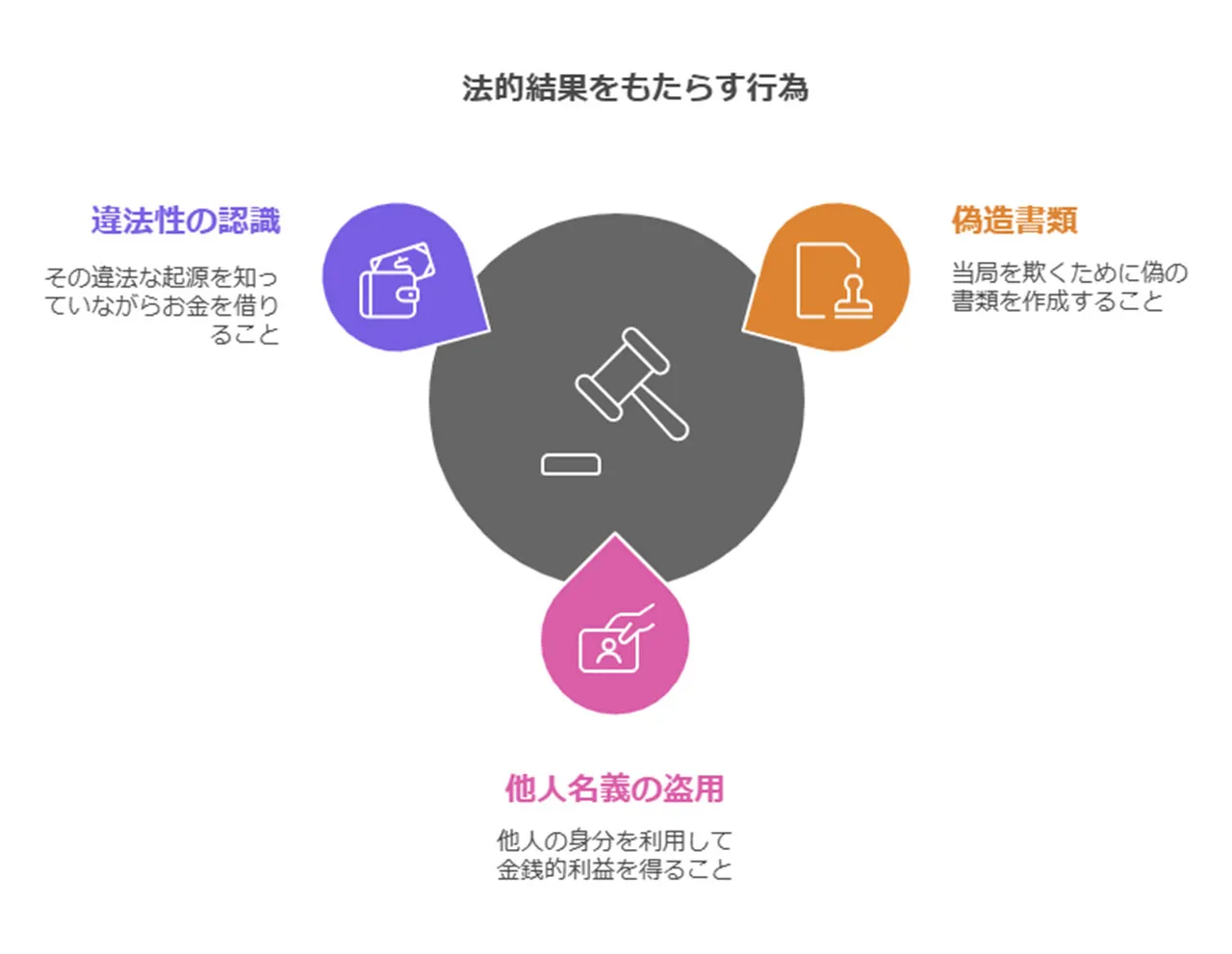

法的問題と刑事責任

闇金との関わりって、思わぬ法的トラブルを引き起こす可能性があるんです。一見、ただ借金をするだけに見えても、実は犯罪に加担してしまうリスクが…。知らない間に犯罪に巻き込まれていた、なんてケースも存在するんです。

例えば、こんな行為が問題になることがあります。

- 偽造書類の作成協力

- 他人名義での借り入れ

- 犯罪収益と知りながらの借り入れ

これらは共犯とみなされる可能性が高くて、刑事責任を問われかねない。かなり怖い話ですよね。

さらに厄介なのが、口座の譲渡なんです。闇金に言われるまま、昔作った銀行口座を渡してしまうと、思わぬ罰則が待ってるんですよ。警察庁の資料によると、

売買された預貯金通帳、キャッシュカード、為替取引カード、為替取引に係る送金・暗号資産取引で使用する ID やパスワード等がマネー・ローンダリングに使用されるなど様々な犯罪に不正利用されていることから、この防止を図る目的で、本法は、預貯金通帳等、為替取引カード等又は暗号資産取引等で使用する ID やパスワード(暗号資産交換用情報)の有償又は無償の譲受け、譲渡し等をした者を1年以下の懲役又は 100 万円以下の罰金(併科も可)に処することとし、また、業としてこれらの行為をした者を3年以下の懲役又は 500 万円以下の罰金(併科も可)に処することとしている。

引用元:警察庁(令和4年)

つまり、ただ口座を渡しただけでも罪に問われる可能性がある。恐ろしいことに、これが現実なんです。

闇金との取引は、一時的な金策以上に長期的なリスクが大きいんですよ。法的トラブルや社会的信用の喪失など、人生全体に深刻な影響を及ぼす可能性がある。どんなに困っていても、闇金に手を出すのは絶対にNG。これは肝に銘じておくべきでしょうね。

闇金の被害に遭わないための対策

闇金の手口って、年々巧妙になってきてるんですよね。普通の人が見分けるのは、ホント難しくなってきてます。SNSや口コミ情報、鵜呑みにしちゃダメです。油断大敵ってやつです。

怪しい広告とか、即日融資をうたう業者には赤信号。正規の金融機関なら、絶対審査期間を設けるものなんです。そこんとこ覚えておいてください。

金融リテラシーを高めるのも大事。例えば、

- 借入れの際の金利計算方法

- 返済計画の立て方

- 契約書の読み方

こういった基本知識があると、闇金の罠にハマるリスクがグッと下がるんですよ。知識は力です、本当に。

あと、緊急時のお金の準備って意外と忘れがち。普段から貯金や保険の見直しをしておくと、いざって時に慌てなくて済みます。結構重要なポイントだったりします。

ここからは、闇金被害を防ぐための具体的な方法についてご紹介します。

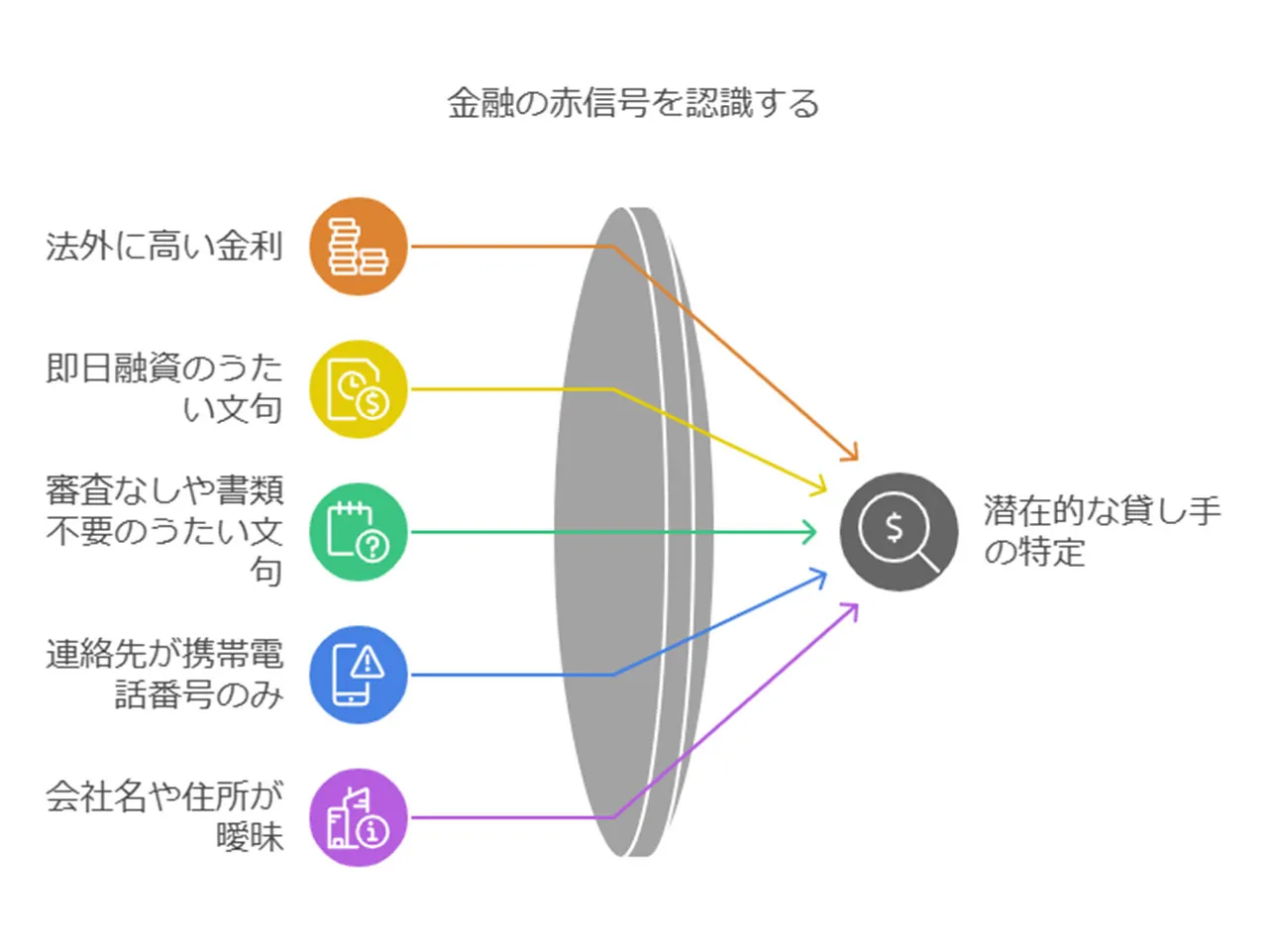

闇金の勧誘や広告を見分ける方法

闇金業者の手口って、年々巧妙になってきてるんですよね。一見しただけじゃ、見分けるのが難しくなってきてます。でも大丈夫、いくつかの特徴を押さえておけば、怪しい勧誘や広告を見抜けるんです。

まず、注意すべきポイントをいくつか挙げてみましょう。

- 法外に高い金利

- 即日融資のうたい文句

- 審査なしや書類不要のうたい文句

- 連絡先が携帯電話番号のみ

- 会社名や住所が曖昧

これらの特徴がある広告や勧誘は、闇金の可能性が高いんです。特に「誰でも借りられる」とか「ブラックOK」なんて言葉には要注意ですよ。正規の金融機関なら、必ず審査をするもんなんです。そもそも、ブラックリストに載ってる人には貸さないんですよ。

街中での勧誘にも気をつけないといけません。突然声をかけてきて、「お金に困ってませんか?」なんて言ってくる人がいたら、闇金業者の可能性が高いです。こういう勧誘は、きっぱり断るのが一番ですね。

最近はSNSを使った勧誘も増えてきてるんです。フォロワー数少ないのに、いきなりDMで融資の案内が来たりしたら、これも闇金の可能性が高いです。

正規の金融機関には、必ず登録番号があるんです。ちょっとでも怪しいなって感じたら、その業者の登録番号を確認して、金融庁のウェブサイトで照合するのが確実ですよ。自分の身を守るためにも、こういった確認作業はしっかりやっておきましょう。

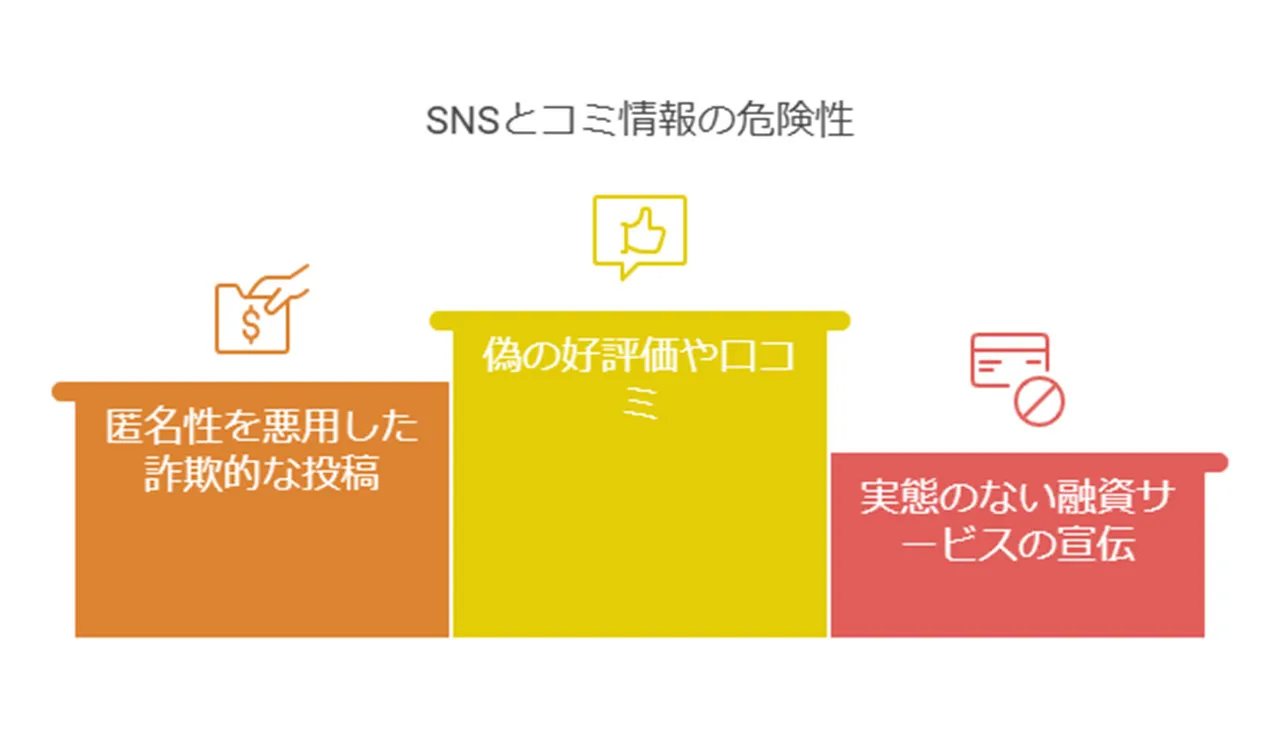

SNSや口コミ情報の危険性

SNSや口コミサイトって、便利な反面、危険も潜んでるんですよね。特に、お金の借り入れに関する情報は要注意です。なぜかというと、闇金業者がこういったプラットフォームを悪用してることが多いからなんです。

SNSや口コミ情報の危険性、具体的にどんなものがあるか見ていきましょう。

- 偽の好評価や口コミ

- 匿名性を悪用した詐欺的な投稿

- 個人情報の収集

- 実態のない融資サービスの宣伝

例えば、Twitterで「即日融資できました!」なんて投稿を見かけたとします。一見信頼できそうに見えても、実はこれ、闇金業者が作った偽アカウントかもしれないんです。こういった投稿、結構あるんですよ。

口コミサイトでも同じことが言えます。「審査なしで借りられた」とか「ブラックでも大丈夫だった」なんて書き込み、怪しいと思わない?正規の金融機関なら、必ず審査があるし、ブラックリストに載ってる人には貸さないんです。

それに、SNSで個人情報を求められたりするのも危険信号です。闇金業者が情報を集めて、後で脅迫に使うこともあるんです。怖いですよね。

じゃあ、どうすればいいの?って思いますよね。基本は、SNSや口コミだけで判断しないことです。公式サイトをチェックしたり、金融庁の登録を確認したりするのが大切です。

それから、友達や知り合いの紹介だからって安心しちゃダメです。善意で紹介してくれたとしても、その人自身が騙されてる可能性もあるんです。

結局のところ、お金を借りるときは、自分でしっかり調べて、慎重に判断することが大切なんです。SNSや口コミは参考程度に留めておくのが賢明ですよ。

正しい金融知識の習得

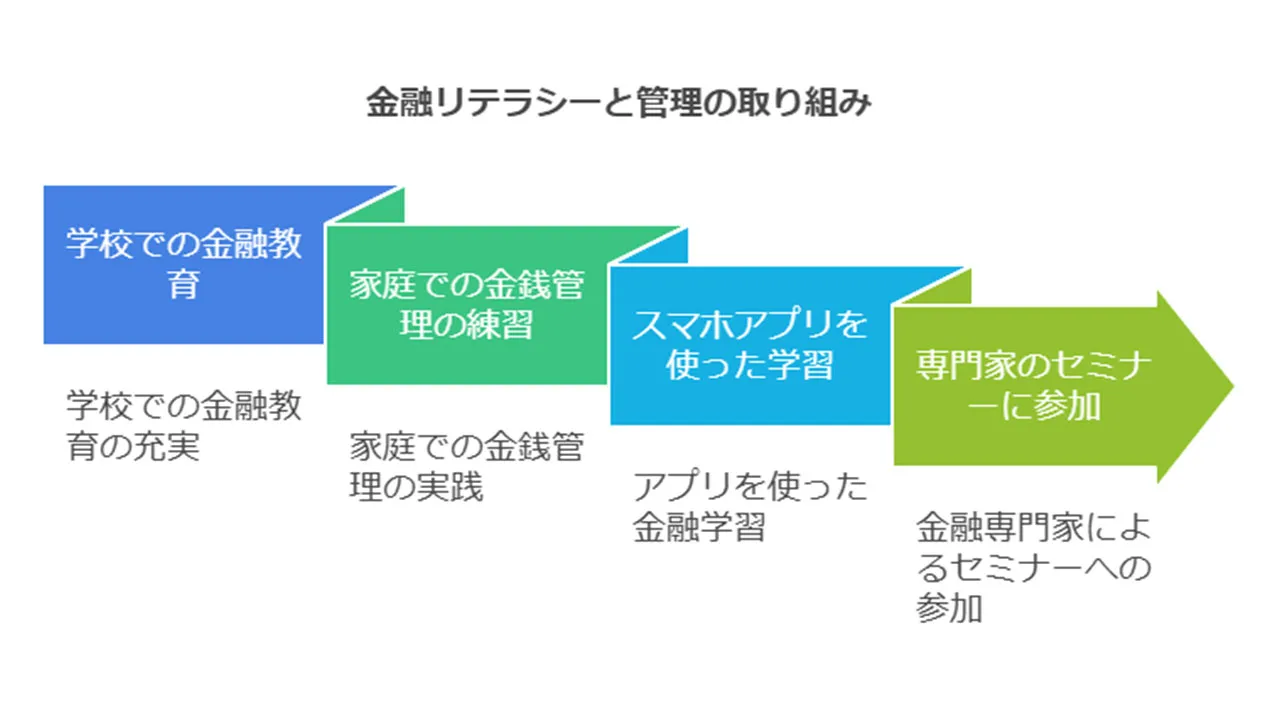

金融の知識を身につけるって、実は闇金から自分を守る強力な武器になるんです。正しい情報を知っていれば、安全にお金を借りる方法がわかるし、危ない選択も避けられるようになります。でも、若い人たちの間で金融知識が不足しているのが大きな問題になっているんですよね。

独立行政法人国民生活センターの発表によると、成年年齢が18歳に引き下げられた令和4年(2022年)10月末時点には、契約当事者が18歳、19歳の相談の件数が5,000件を超えました。成年になりたての人やその保護者は十分な注意が必要です。

引用元:政府広報オンライン

この状況を良くするには、こんな取り組みが効果的かもしれません。

- 学校での金融教育の充実

- 家庭での金銭管理の練習

- スマホアプリなどを使った学習

- 専門家のセミナーに参加

学校での金融の勉強って、基本的な経済の仕組みやお金の管理方法を学ぶ絶好のチャンスなんです。ただ、現実離れした内容じゃ意味がありませんよね。実際の生活で役立つ例を使って教えることが大切なんです。

家族でお金の勉強をするのも大事なポイントです。親が子供に小遣いの管理を任せたり、家計簿をつける習慣をつけさせたりすると、実践的な金融スキルが身につきます。これって、将来の借金トラブルを防ぐのにすごく役立つんですよ。

最近は、スマホアプリやオンライン講座を使った勉強方法も人気です。若い人に馴染みやすい形で金融の知識を提供できるから、効果的に学べる可能性が高いんです。私も最近、金融関係のアプリを使ってみたんですが、意外と楽しく学べて驚きました。

それに、金融の専門家による講演やワークショップも、生きた知識を得るいい機会になります。プロから直接アドバイスがもらえるので、より深い理解と実践的なスキルが身につくんですよ。先日、地元の銀行が開催したセミナーに参加してみたんですが、目から鱗の話がたくさんあって、本当に行って良かったです。

こうやって、いろんな方法で金融教育を充実させれば、闇金被害を防ぐのに大きく役立つはずです。正しい知識を持つことが、健全な金融生活への第一歩。少しずつでも学んでいけば、きっと将来の自分を守ることができるはずです。金融の勉強、難しそうに聞こえるかもしれませんが、始めてみると案外面白いものですよ。

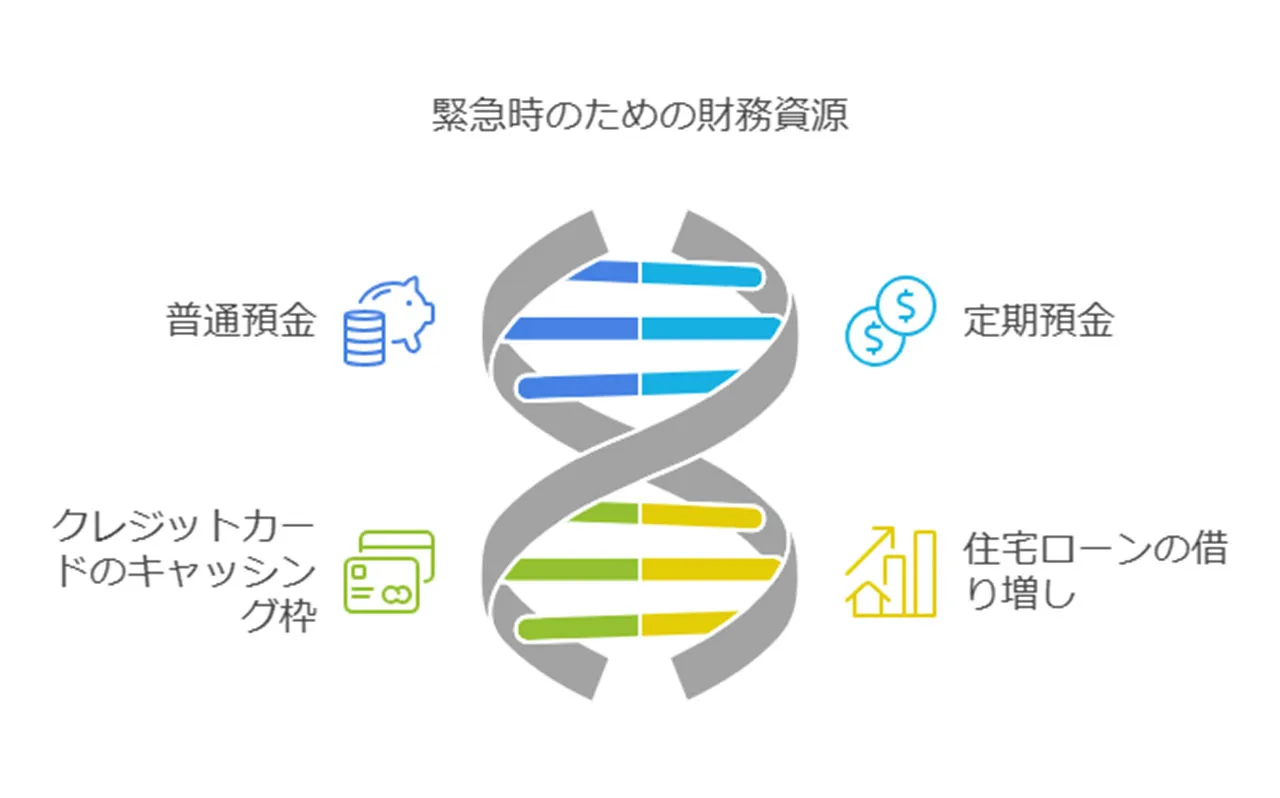

緊急時の資金計画

突然お金が必要になったとき、慌てて闇金に手を出しちゃう人って意外と多いんです。でも、そんな事態を避けるには、日頃から緊急時の資金計画を立てておくのがポイントなんですよ。

まずは、緊急用の貯金作りから始めてみましょう。理想は3〜6ヶ月分の生活費を貯めることなんですが、一気に貯めるのは大変ですよね。毎月の収入の5〜10%くらいを少しずつ積み立てていけば、徐々に緊急用の資金が貯まっていくんです。

次に、いざというときに使えるお金の種類を把握しておくのも大切です。例えばこんな感じ。

- 普通預金

- 定期預金

- クレジットカードのキャッシング枠

- 持ち家があれば住宅ローンの借り増し

これらの資金源を事前に確認しておけば、急な出費があっても焦らずに対応できるんですよ。

公的な支援制度についても知っておくと安心です。自治体によっては、生活福祉資金なんかの制度があるんです。これらは低利か無利子で借りられることが多いんですが、申請から実際にお金が手に入るまで時間がかかることもあるので、事前に調べておくのがおすすめです。

保険も緊急時の強い味方になります。医療保険や生命保険、失業保険なんかの内容をよく確認しておきましょう。思わぬところで給付金がもらえるかもしれませんよ。

それと、副業の可能性も探っておくのもいいかもしれません。本業の傍ら、ちょっとでも副収入を得られる手段があれば、緊急時の大きな助けになるんです。最近はネットを使った副業も増えてきているので、自分に合ったものが見つかるかもしれません。

最後に、家計の見直しも忘れずにね。無駄な支出を減らして、少しでも多くのお金を緊急用に回せるよう工夫することが大切なんです。例えば、サブスクリプションサービスの見直しとか、節電・節水なんかの小さな積み重ねが、実は大きな違いを生むんですよ。

闇金以外の資金調達方法

お金に困ったとき、闇金に手を出すのは絶対NGなんです。でも、他にどんな方法があるか分からなくて、ついつい闇金に頼っちゃう人も多いんですよね。実は、闇金以外にもいろんな資金調達方法があるんです。例えばこんな感じ。

- 公的支援制度

- NPOや協同組合の低利融資

- 親族や知人からの借入

- クラウドファンディング

これらの方法は、闇金よりもずっと安全で合法的なんです。金利も低いか、場合によってはゼロってこともあるんですよ。ただし、それぞれに特徴や気をつけるポイントがあるので、よく理解してから利用するのが大切です。

そこでここでは、これらの闇金以外の資金調達方法について詳しく解説します。

公的支援制度の活用

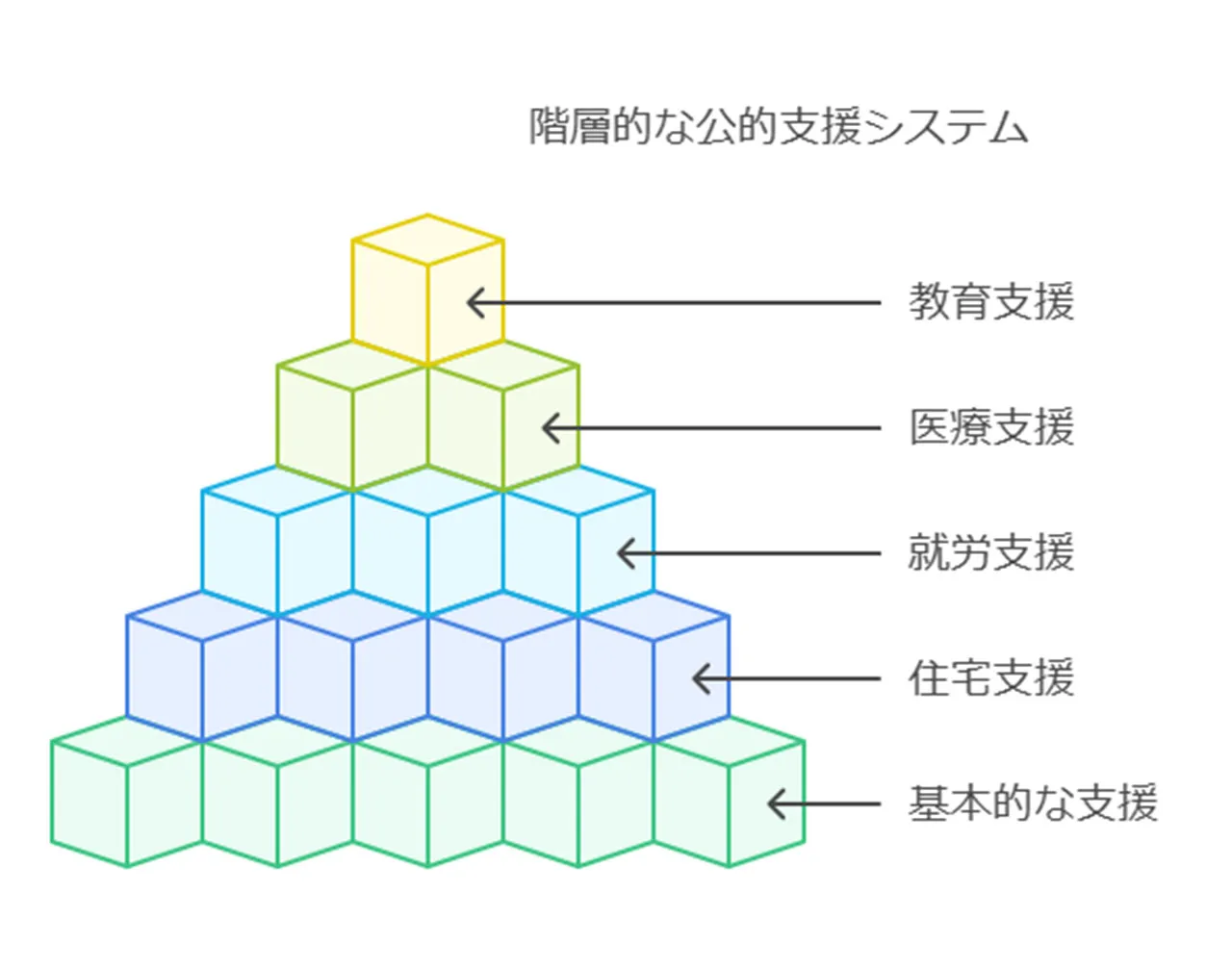

公的支援制度って、実は闇金から借りるなんて危険な選択を避けるのに、すごく役立つんです。国や自治体が用意してくれている様々な支援制度は、お金で困っている人たちにとって、まさに救世主のような存在なんですよ。

こういった制度は、大体こんな感じで分類されます。

生活保護は、いわば最後の砦みたいなもので、健康で文化的な最低限度の生活を保障してくれます。でも、申請するのにハードルが高いって感じる人も多いみたいです。そんな時は、各自治体が提供している生活困窮者自立支援制度を利用するのもアリかもしれません。これなら、生活保護を受ける前の段階で、自立に向けた支援が受けられるんですよ。

住宅支援に関しては、家賃補助や公営住宅の提供なんかがあって、住む場所の心配を少しでも軽くしてくれます。就労支援では、ハローワークを通じた職業紹介はもちろん、職業訓練や資格取得の支援なんかも受けられるんです。

医療費の負担が重いって悩んでいる人には、各種医療費助成制度が味方になってくれます。例えば、高額療養費制度とか、自治体独自の医療費助成制度なんかがあるんですよ。子育て世帯向けには、児童手当や就学援助制度など、教育にかかるお金を減らしてくれる支援も充実しています。

これらの制度をうまく使えば、闇金に頼らなくても、経済的な困難を乗り越えられる可能性がグッと高まります。ただ、制度によっては申請の手続きが面倒だったり、利用条件が厳しかったりすることもあるんです。だから、まずは地域の福祉事務所や社会福祉協議会に相談して、自分に合った支援制度を見つけるのが大切なんですよ。

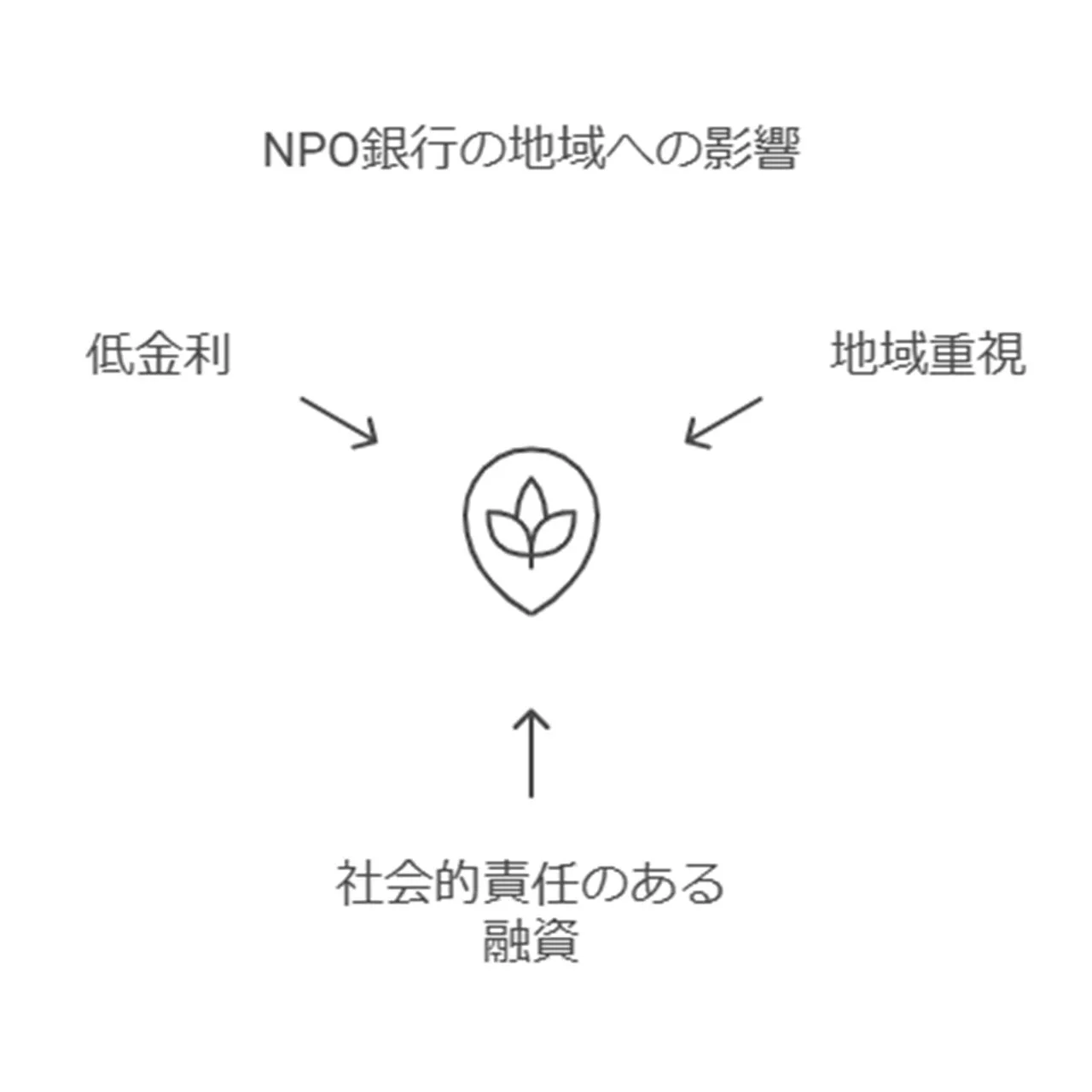

NPOや協同組合による低利融資

お金に困っている人が増えてきた昨今。そんな中で注目を集めているのが、NPOや協同組合による低利融資なんです。儲けよりも社会貢献を重視したこれらの組織、実は面白い取り組みをしているんですよ。

まず、NPOバンクについて。 地域の問題解決や持続可能な社会づくりを目指す非営利の金融機関です。特徴は、

- 地域密着型の運営

- 社会的価値を重視した融資判断

- 比較的低い金利設定

なんだか温かみを感じますね。地域のニーズに合わせた柔軟な融資が可能になっているわけです。

一方、協同組合も負けてはいません。労働金庫(ろうきん)や信用金庫が代表例。組合員の助け合いを基本に考えていて、普通の銀行よりも融資条件が柔軟なことが多いんです。まさに「情けは人の為ならず」ってやつですね。

ここで、金融庁の資料を見てみましょう。少し固い内容ですが、重要な情報なので我慢して読んでくださいね。

①貸付対象

・主として、環境、福祉、地域に貢献する企業、団体等に対す る融資。

・一部のNPOバンクでは、個人に対する学資資金等や、生活 困窮者に対する生活資金を融資。

②貸付条件

・金利:1.0~5.0%程度、貸付期間:最長 3~10 年程度。

引用元:金融庁

NPOバンクの融資対象や条件がよく分かりますね。金利1.0~5.0%程度って、普通の消費者金融と比べるとかなり低い。これは魅力的。

でも、ただお金を貸すだけじゃないんです。借りる人の事業計画や生活再建についてのアドバイスもしてくれるんですよ。お金だけでなく、知恵も貸してくれるわけ。心強いですよね。

ただし、注意点も。審査基準が普通の金融機関とは違うことがあるんです。社会性や地域貢献度を重視する傾向があるので、借りる目的によっては融資を受けられないかも。ここは少し厳しいかもしれません。

結局のところ、NPOや協同組合による低利融資は、普通の金融機関では対応しきれないニーズに応える重要な選択肢。お金に困ったときは、こういった選択肢も考えてみる価値あり。世の中、捨てたもんじゃないですね。

親族や知人からの借入

お金に困ったとき、親族や知人から借りるのはどうでしょうか。この方法、メリットもあれば注意点もあるんです。ちょっと詳しく見ていきましょう。

まず、親族や知人からお金を借りるいいところは、

- 金利が低いか、ゼロのことが多い

- 審査がゆるくて、すぐにお金が借りられる

- 返し方を柔軟に決められる可能性がある

こういった点は、急にお金が必要になったときに助かりますよね。例えば、予想外の医療費が必要になったとか、事業資金がちょっと足りないとか、そんなときに役立つんです。

でも、気をつけないといけないこともあります。一番大事なのは、人間関係を壊さないこと。返すのが遅れたりすると、長年の仲が一気に冷めちゃうかもしれません。怖いですよね。

お金を借りるときは、こんなことに気をつけるといいでしょう。

- いつまでにいくら返すか、はっきりさせる

- 契約書みたいなものを作る

- 何にお金を使うのか説明する

- 返済の進み具合を時々報告する

特に契約書は大事です。親しい間柄だからって省略しちゃダメ。後でもめないためにも、ちゃんと書面に残しておくのがいいんです。

それから、お金を貸してくれる人の状況も考えないいけませんね。無理に借りて、相手の生活が苦しくなっちゃったら本末転倒です。相手の気持ちや経済状況をよく考えてから、お願いするのが大切なんです。

最後に覚えておいてほしいのは、親族や知人からの借金はあくまで一時的な解決策だってこと。長い目で見れば、自分で経済的に自立することが大切です。この機会に、自分のお金の使い方を見直して、もっと上手な管理を心がけるのもいいかもしれませんね。

クラウドファンディングの活用

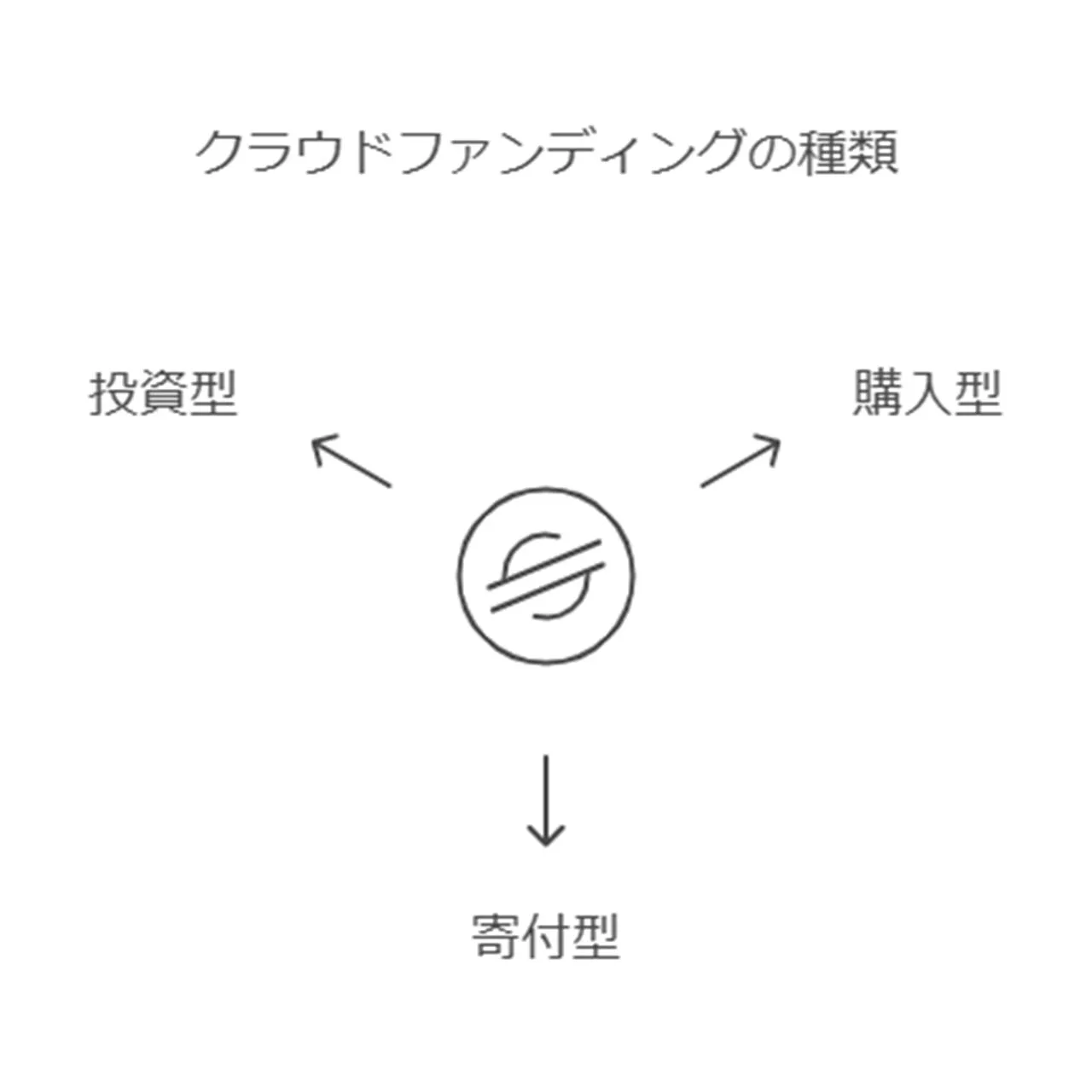

最近、クラウドファンディングという言葉をよく耳にしませんか?これ、実は新しい形の資金調達方法なんです。インターネットを使って、たくさんの人から少しずつお金を集める仕組みってわけです。銀行とかじゃなくて、あなたのアイデアや目的に「いいね!」と思ってくれた人から直接お金を集められるんですよ。

クラウドファンディングには主に3つのタイプがあります。

購入型は、例えば「新商品作りたいんだけど」ってときに使われます。応援してくれた人に、その商品を真っ先に届けるみたいな感じですね。寄付型は、見返りなしでポンと支援する形。社会貢献活動なんかでよく見かけます。投資型は、事業にお金を出してもらって、お礼に配当や株をもらえるタイプ。

クラウドファンディングのいいところって、審査がそこまでキツくないこと。銀行だとガチガチの審査で借りられないこともあるけど、クラウドファンディングなら可能性が広がるかも。

でも、注意点もあるんです。プロジェクトの内容が人の心に刺さらないと、お金が集まらないリスクがある。目標金額に届かないとお金がもらえないケースもあるから、計画や説明はマジで頑張らないとダメ。

それに、クラウドファンディングって一時的なお金集めには向いてるけど、長期的な借入れにはイマイチなんです。だから、長い目で見た資金計画を立てるなら、他の方法と組み合わせるのが賢い選択かも。

結局のところ、クラウドファンディングは闇金みたいな怖い選択肢を避けつつ、新しい可能性を開く手段として注目されてるわけ。でも、これも万能じゃないんです。自分の状況や目的をよーく考えて、最適な資金調達方法を選ぶことが大切。そこを間違えると痛い目見ちゃうかもしれないですからね。

借金問題からの脱出方法

借金問題、ホント頭を悩ませますよね。多くの人が苦しんでるのが現状です。でも、適切な対処法を知れば、意外と解決への道が開けるんです。まずは自分の借金状況をしっかり把握することが大切。

借金から抜け出す主な方法は、こんな感じです。

債務整理って聞くと難しそうですが、借金の全てを清算する手続きができるんですよ。知人に相談するのも意外といい手かも。新しい視点が得られたりするんです。

あと、弁護士や司法書士なんかの専門家に相談するのも効果的。でも、費用がかかるから、そこは要注意ですね。

正直、一筋縄ではいかないかもしれません。でも、諦めずに一歩ずつ進んでいけば、必ず光が見えてくるはずです。

ここからは、これらの脱出方法について詳しく解説していきます。

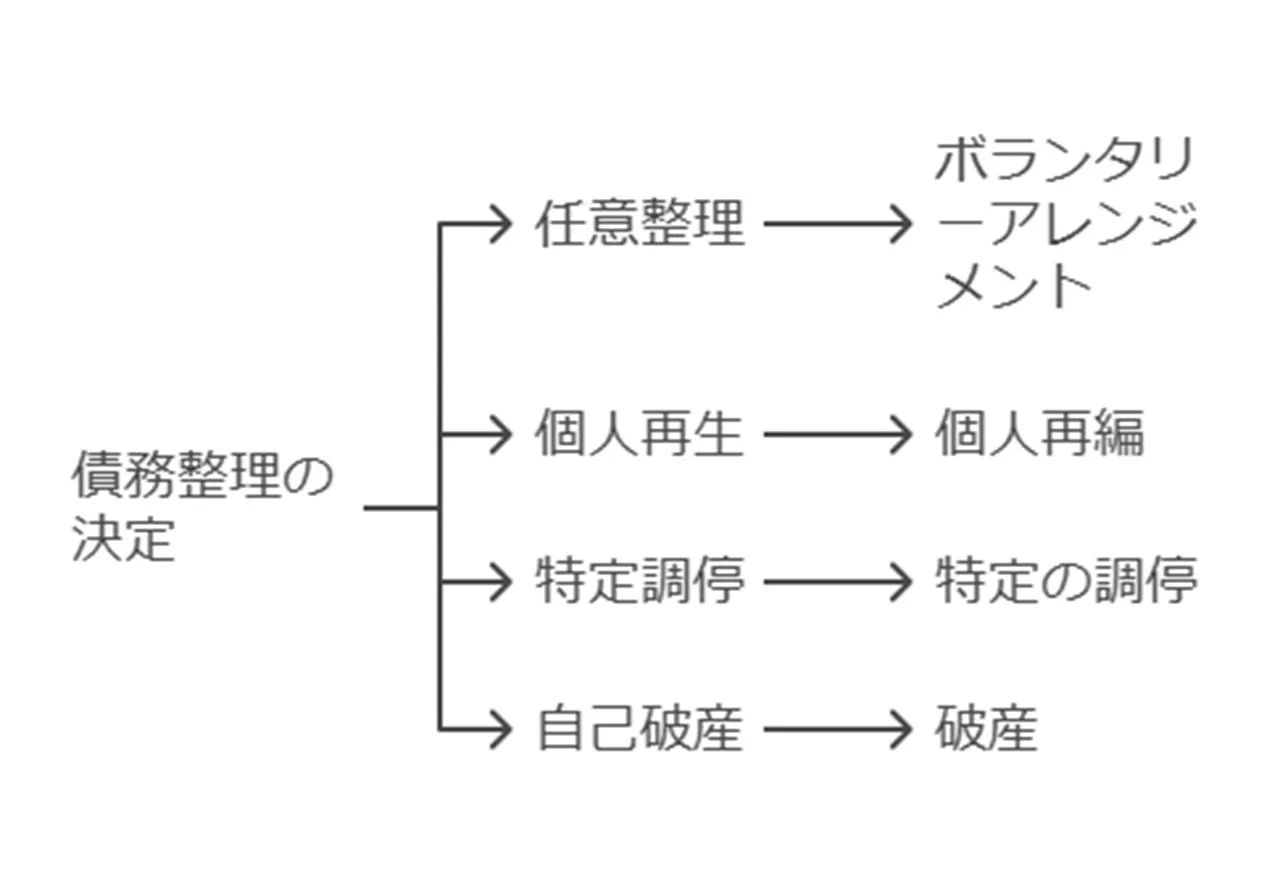

債務整理の種類と特徴

借金で困ってるとき、債務整理って選択肢があるんですよね。主に4つの方法があるんですが、それぞれ特徴が違うんです。自分の状況に合った方法を選ぶのが大切なんです。

- 任意整理

- 個人再生

- 特定調停

- 自己破産

任意整理は、債権者と話し合って返済条件を変える方法なんです。弁護士や司法書士が間に入ってくれて、金利を下げたり返済期間を延ばしたりしてくれます。比較的早く進むのがいいところなんですが、債権者全員のOKが必要なので、うまくいかないこともあるんです。

個人再生は、裁判所の管理下で返済計画を立てる方法です。住宅ローンがある人や、将来的に収入が増えそうな人に向いてるんですよ。返済額を減らしたり期間を延ばしたりできるのはいいんですが、手続きが複雑で時間がかかるのがちょっと大変なところです。

特定調停は、裁判所が間に入って債権者と話し合う方法なんです。任意整理に似てるんですけど、裁判所が関わるから、より公平な調停が期待できるんです。でも、これも債権者全員の合意が必要だから、うまくいかないこともあるんですよね。

自己破産は、本当に最後の手段って感じです。借金がチャラになる一方で、社会的な信用を失うリスクがあるんです。それに、しばらくの間は新しく借金ができなくなる制限もあるんですよ。

これらの方法は、借金の額や収入、将来の見通しなんかで、どれが適切かが変わってくるんです。専門家に相談しながら、慎重に考えるのがいいと思います。債務整理は借金問題から抜け出す道なんですけど、軽い気持ちで選ぶんじゃなくて、しっかり情報を集めて冷静に判断することが大切なんです。

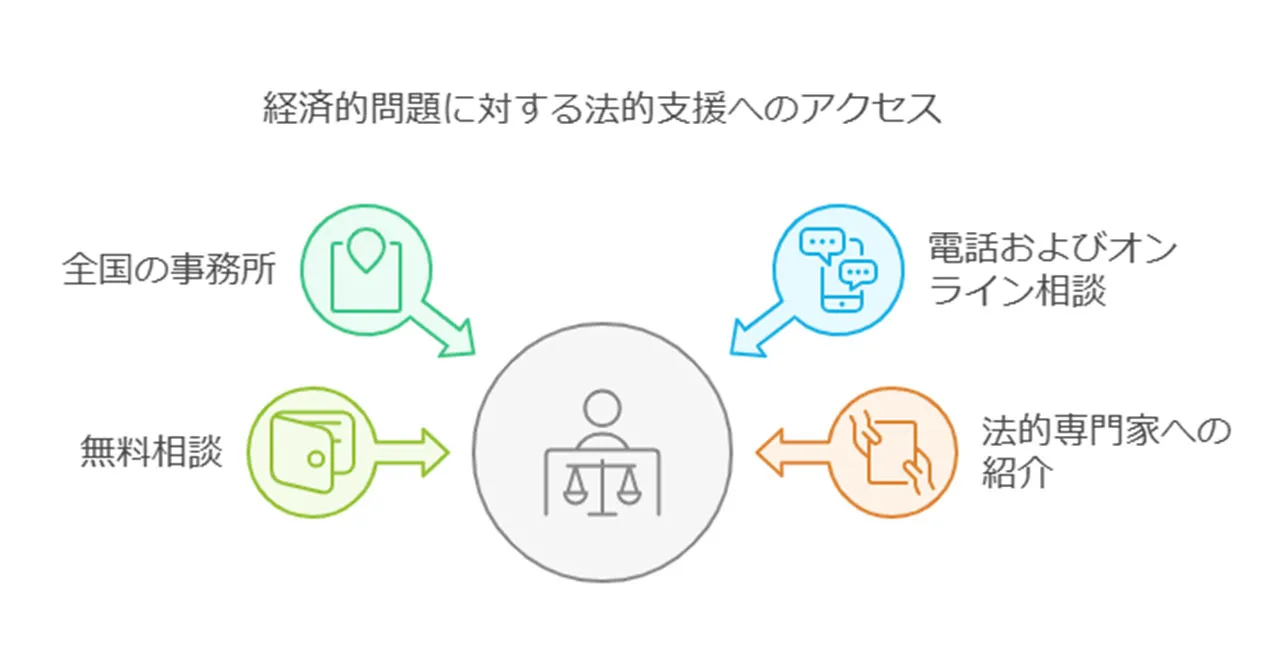

法テラスなどの無料相談窓口

借金で頭を抱えている人にとって、無料で専門家のアドバイスが受けられる相談窓口って、本当に救いの神みたいなもんですよね。その代表格が法テラス(日本司法支援センター)なんです。法テラスは、みんなが司法サービスを受けやすくするために国が作った組織で、借金問題はもちろん、色んな法律トラブルの相談に乗ってくれます。

法テラスの特徴と使い方をざっくりまとめると、こんな感じ。

- 全国にある事務所で直接相談できる

- 電話やネットでの相談もOK

- お金に余裕がない人は無料で弁護士に相談可能

- 必要なら弁護士や司法書士を紹介してくれる

法テラスを使うときは、まず電話かネットで予約を入れるのがコツです。相談内容によっては、関係する書類を用意しないといけないこともあるから注意が必要かも。

法テラス以外にも、市役所とかにある消費生活センターや、弁護士会が時々やってる無料相談会なんかも、頼りになる窓口なんですよ。ここでは借金の話だけじゃなくて、多重債務とか過払い金の請求とか、お金のトラブル全般について相談に乗ってくれます。

こういう無料相談を使うときのポイントは、自分の状況を包み隠さず話すことです。恥ずかしがったり、隠したりしちゃダメ。借金の総額とか、返済状況、収入や持ち物なんかの情報をちゃんと伝えることで、より的確なアドバイスがもらえるんです。

ただ、無料相談にも限界はあるってことは覚えておいた方がいいかもしれません。複雑な事情がある場合や、長期的なサポートが必要なときは、お金はかかるけど専門家に頼むことも考えないといけないかもしれません。それでも、最初の一歩として無料相談を使うのは、すごく意味があることなんです。

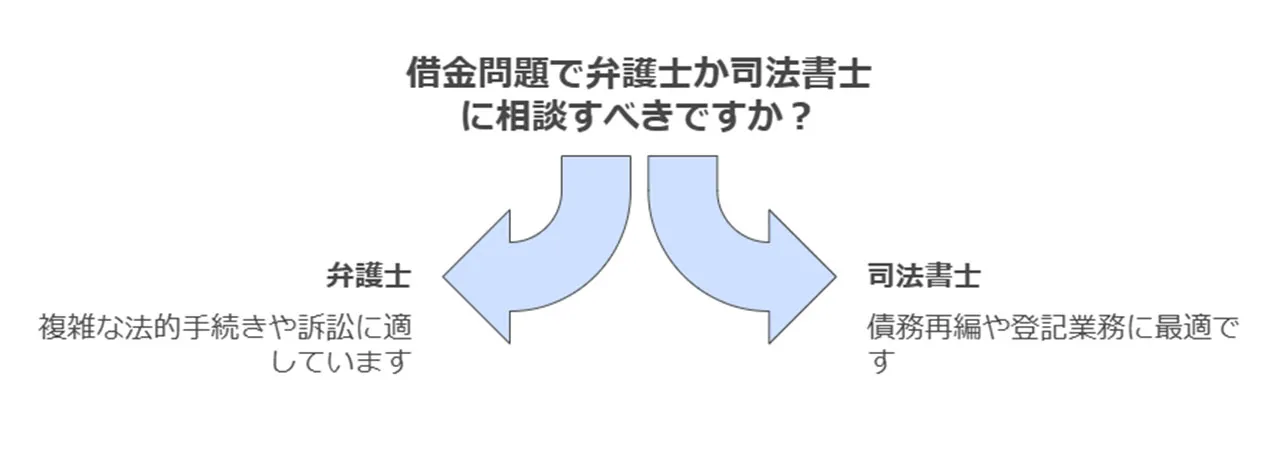

弁護士や司法書士への相談

借金問題で行き詰まったとき、専門家の力を借りるのが一番です。弁護士や司法書士に相談すれば、法的な観点から最適な解決策を見つけられるかもしれません。でも、「相談料が高そう」とか「何を話せばいいのか分からない」なんて不安もあるでしょう。

実は、多くの事務所では初回相談を無料で受け付けてるんです。ここで自分の状況を説明して、今後どうすればいいか、プロの意見を聞けるわけです。

弁護士と司法書士、どっちがいいの?って思いますよね。

- 複雑な法的手続きや訴訟が必要なら弁護士

- 債務整理や登記関連の手続きなら司法書士

というのが一般的。でも、ケースバイケースなので、まずは気軽に相談してみるのがおすすめです。

相談するときは、借金の全容を包み隠さず話すことが大切。闇金からの借入れも含めて、すべての債務について正直に話せば、より的確なアドバイスがもらえるはずです。恥ずかしいかもしれませんが、専門家には守秘義務があるから安心して話せますよ。

「でも、お金がないから相談できない…」なんて思ってる人もいるかもしれません。そんなときは法テラスを利用するのも手。収入が少ない人なら、無料で法律相談が受けられる場合もあるんです。

専門家に相談すれば、法的な対応や交渉の仕方、さらには生活再建までの具体的なプランを立てられます。一人で抱え込まずに、プロの力を借りれば、闇金の呪縛から逃れられるかもしれません。

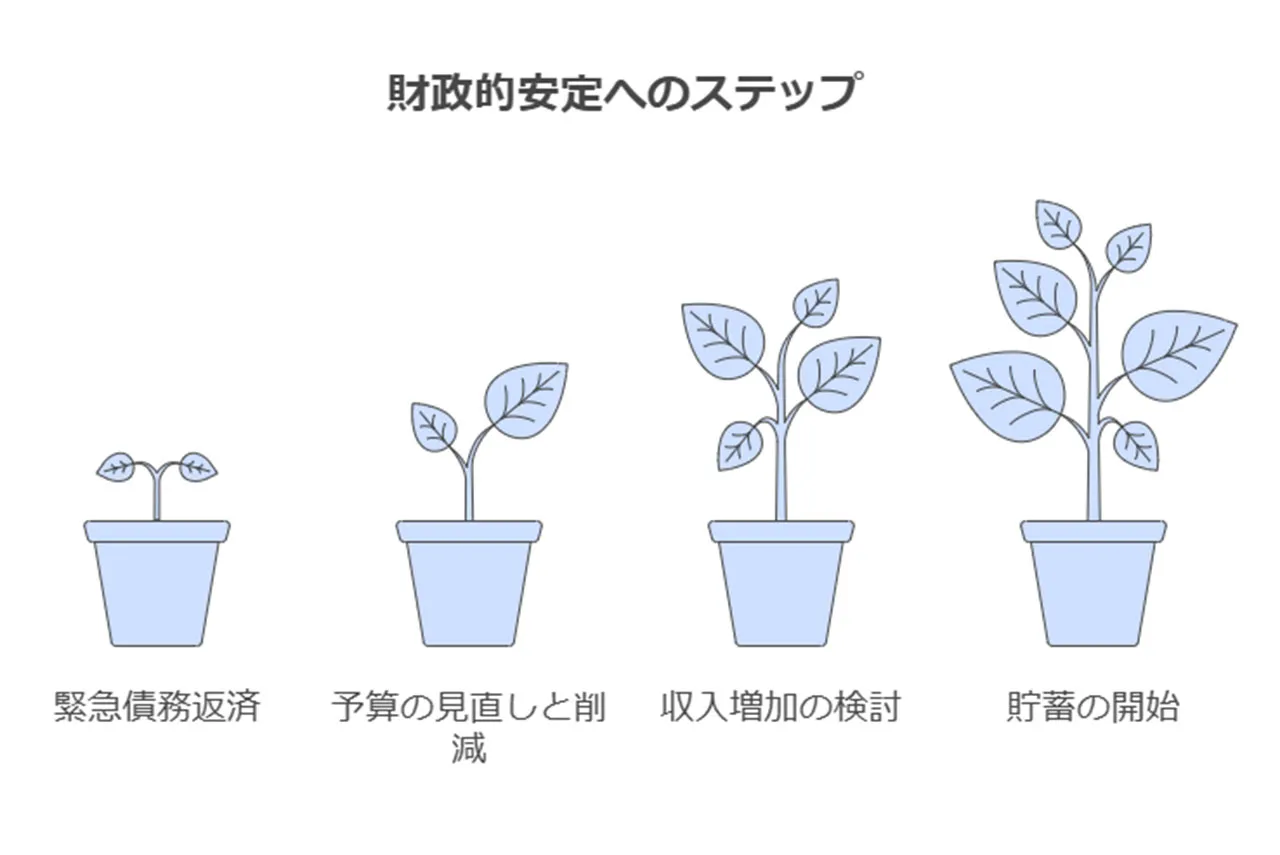

生活再建のためのステップ

借金問題から抜け出すのは、正直キツイです。でも、諦めちゃダメ。一歩ずつ進めば、必ず道は開けます。ここでは、生活再建のコツを紹介します。

まずは現状把握から。借金の総額、返済状況、収支のバランスなど、自分の財務状況をしっかり見つめ直すんです。辛いかもしれないけど、これが再建への第一歩。

次に、優先順位をつけて行動計画を立てましょう。

- 緊急性の高い債務の返済

- 生活費の見直しと削減

- 収入増加の方法検討

- 貯蓄の開始

これらを、焦らず自分のペースでやっていくのがポイントです。

生活費の見直しって、意外と効果あるんですよね。携帯の料金プラン変更とか、節電・節水の徹底とか。小さな工夫の積み重ねが、大きな違いを生むんです。

収入面では、副業を考えてみるのもアリかも。スキルアップして昇給のチャンスを狙うのも手だし、場合によっては転職も選択肢の一つかもしれません。

貯金は、最初は少額でいいんです。「無理」って思わずに、100円玉貯金から始めてみる。小さな成功体験が、次のステップへの原動力になりますよ。

心のケアも忘れずに。借金問題って、精神的にもしんどいですからね。信頼できる人に相談したり、カウンセリング受けたりするのも良いかも。

あと、再発防止のための金融教育も大事。家計簿つけたり、投資の基礎勉強したり。将来の資産形成につながるかもしれません。

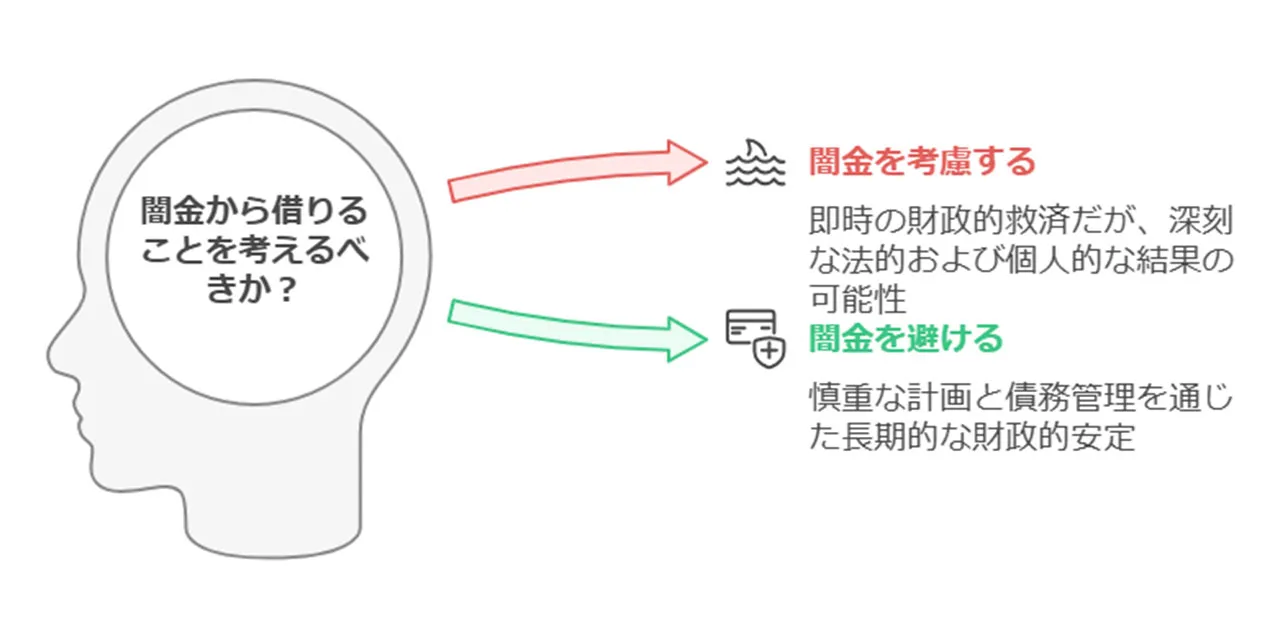

闇金からお金を借りる危険性のまとめ

金銭的に追い詰められると、闇金の甘い誘いに乗りたくなる。わかります、本当に。でも、絶対ダメです。一時しのぎどころか、もっと深い泥沼にはまるだけ。

正規の金融機関や公的支援、家計の見直し、副業...選択肢はあるんです。どれも楽じゃないけど、闇金よりマシ。それは間違いない。

行き詰まったら、一人で抱え込まないで。専門家に相談するのが一番です。法テラスとか弁護士事務所とか、無料で話聞いてくれるとこもあるんですよ。

闇金の誘惑に駆られたら、ちょっと立ち止まって。深呼吸して。必ず他の道があるはず。自分の未来のため、賢い選択をしましょう。